产权性质、审计师选择与融资约束

2017-04-19 10:27马武忠

国际商务财会 2017年2期

关键词:融资约束

马武忠

【摘要】文章以2008~2015年A股上市公司为研究样本,利用现金——现金流敏感度融资约束模型进行实证研究,探讨了产权性质、审计师选择对上市公司融资约束的影响。研究发现:对比“非十大”,“十大”审计过的上市公司融资约束更低,这验证了我国审计市场中的声誉机制已经在发挥作用;不同产权性质下,审计师声誉对融资约束的影响程度不同,具体表现为对比国有企业,非国有企业中,审计师声誉对融资约束的緩解作用更强,而且国有产权与融资约束负相关,对融资约束具有一定的缓解作用,这验证了我国资本市场上存在着“声誉替代”现象,国有产权“隐性担保”作用部分的替代了大规模审计事务所的声誉作用。

【关键词】审计师声誉 融资约束 声誉替代

【中图分类号】F832

一、引言

融资约束是指由于信息不对称、委托代理冲突等因素导致企业内外融资成本之间存在较大差异,内源融资相对于外源融资具有成本优势,使公司具有内源融资偏好,公司的投资和投资效率受到外部融资的约束而不能达到最有投资水平的一种公司财务现象(FHP,1988)。融资难、贷款难、投资难是我国企业普遍面临的财务问题,为了解决这一问题,很多学者都提出建议,但是很少有研究将这一财务问题和审计市场、审计师声誉相联系。

近年来,全球发生了一系列的重大会计丑闻和审计失败案件,我国审计市场起步晚、基础差,也出现诸如“银广夏事件”等审计舞弊案例,但另一方面,近年来我国审计师行业得到了快速发展,已逐渐涌现出一批实力较强、具有国际竞争力的大型本土事务所;因此在我国审计市场是否已存在声誉效用这一研究就显得尤为重要。

基于此,本文试图从审计师声誉角度探讨分析其对融资约束的影响以及分析这种影响在不同产权性质下存在怎样的差异。

二、理论分析和研究假设

由于交易双方存在信息不对称情况,这会引起“道德风险”和“逆向选择”问题,理性的公司就会想办法向社会传递良好的公司形象。一方面,根据成本效益原则和审计师“声誉溢价”学说,经营不善、效益较差的公司会权衡得失从而偏向于选择一般的审计师事务所,而对于规模较大、财务信息良好的公司则会选择高声誉审计师来向社会传递良好的形象。另一方面,根据“准租金理论”和“深口袋”理论,声誉高的事务所为了保护自身声誉和降低讼诉成本,因此独立性更强,“审计合谋”可能性更低,审计质量更高。因此高声誉审计师以提高财务报告的可信度来降低信息不对称程度和代理成本,进而可以缓解上市公司融资约束。基于此,本文提出如下假设:

H1:聘请高声誉审计师事务所的上市公司具有更低的融资约束。

产权性质对审计师声誉效应的发挥的影响,可能存在以下两个方面的理论机制:

(一)在我国国有企业与政府具有天然的“政治联系”,在融资过程中,享受着很多的政策倾斜和“隐性担保”,国有企业就成为高质量审计师的鉴证和保险功能的替代变量(Lin and Liu,2009;Wang et al.,2008;王兵,2009);据此,我们提出如下假说:

H2a:审计师质量与上市公司融资约束程度显著负相关,此负相关关系在非国有上市公司中更为明显,且国有股权与上市公司融资约束程度显著负相关。

(二)相较于民营企业,审计师在面对国有股东的时候,可能更容易妥协,这意味着国有股权能够破坏高质量审计的鉴证、保险、公司治理等方面的功能,而国有股权对审计师作用的损害给投资者带来额外的风险(王成方,刘慧龙,2014)。据此,我们提出如下假设:

H2b:审计师质量与上市公司融资约束程度负相关,此负相关关系在非国有企业中更为明显,且国有股权与上市公司融资约束程度正相关。

三、样本与变量选择及模型构建

(一)样本选择及数据来源

本文选取了2008~2015年A股上市公司为研究样本,并进行了如下筛选:剔除数据不全的样本;剔除PT、ST上市公司;剔除金融行业;出于稳健性考虑,剔除了一些极端值。最终得到1 185家上市公司8个年度共9 485个数据。数据主要来源于国泰安数据库以及手工整理得到。

(二)研究变量选择

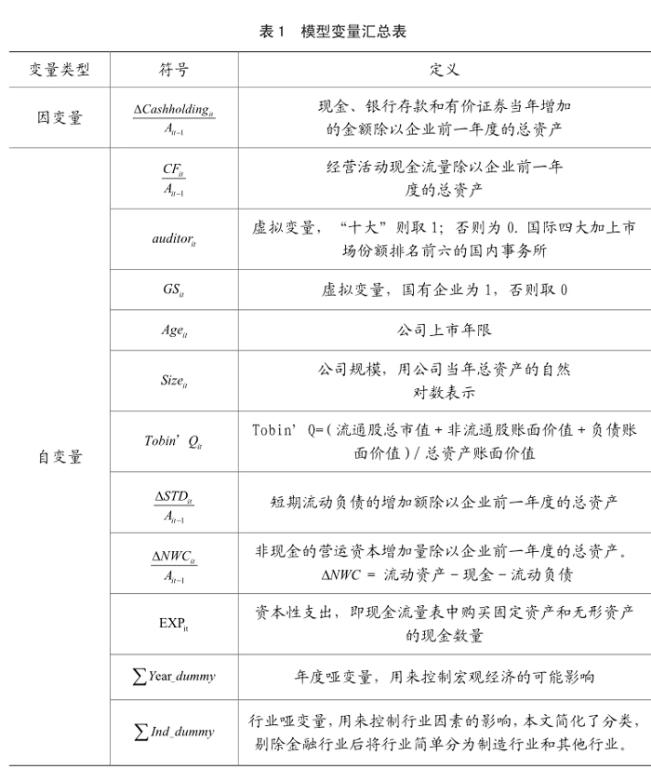

1.被解释变量

被解释变量是融资约束,学术界一般采用公司规模、股利支付率、投资——现金流敏感系数、现金——现金流敏感系数、等来衡量融资约束。规模和股利支付率由于过于简单使用频率较少,而投资——现金流敏感系数的有效性一直存在争议,本文采用Almeida等(2004)提出现金——现金流敏感系数来衡量融资约束。

2.解释变量

(1)审计师声誉,为虚拟变量,国内外研究一般选取国际“四大”来代表高声誉的事务所,2013年中注协对审计师事务所的排名中,国际四大已不能稳坐前四把交椅,本土事务所瑞华排名第三,而毕马威排在第六位,所以本文选择“十大”来衡量审计师声誉,若上市公司该年度聘请的事务所为当年中注协年终评定为前十大的事务所,则赋值为1,否则为0.

(2)产权性质,为虚拟变量,国有上市公司则赋值为1,否则为0.

(3)上市年限,选取的年度数与该上市公司上市年度数之间的差值。

(4)现金流量,选取经营活动现金流量除以企业前一年度的总资产的比值。

3.控制变量

控制变量包括公司规模、TobinQ、短期流动负债的增加额、非现金的营运资本增加量、资本性支出等(如表1所示)。

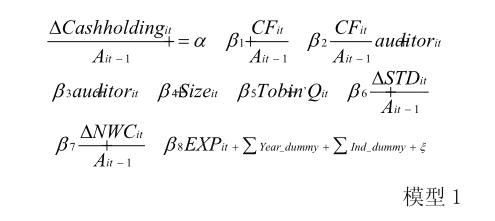

(三)模型构建。

本文检验假设的两个基本模型如下:

本文把样本按照产权性质分成国有企业组和、非国有企业组以及全样本组,通过观测审计师声誉和CF的交叉项在两个样本组中的差异以及全样本组产权性质系数的正负来检验假设H2a、H2b。

四、实证分析

(一)描述性统计分析

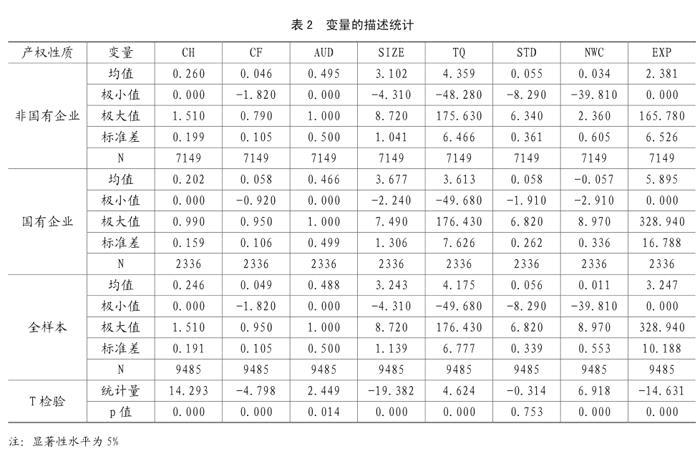

從表2可以看出,选取9 485个样本中,国有企业2 336,占比24.6%,非国有企业7 149,占比73.4%,说明我国A股上市公司中,非国有企业是主体。被解释变量现金持有量CH在全样本下的平均水平为0.246,这是一个比较高的数值,说明我国上市公司大都奉行“现金为王”策略;对于虚拟变量是否“十大”AUD,全样本均值为0.488,非国有中49.5%为“十大”显著高于国有企业中“十大”的占比(46.6%),这也验证有关学者的结论。另外不管是国有企业还是非国有企业,聘请“十大”占比都接近50%,说明我国审计市场已实现强制审计到自愿审计的过渡。在公司规模上,国有企业均值显著高于非国有企业的,但是非国有企业的托宾Q(4.359)显著高于国有企业(3.613)的水平。说明国有企业虽然规模大,但是整体成长能力不及非国有企业。

(二)回归分析

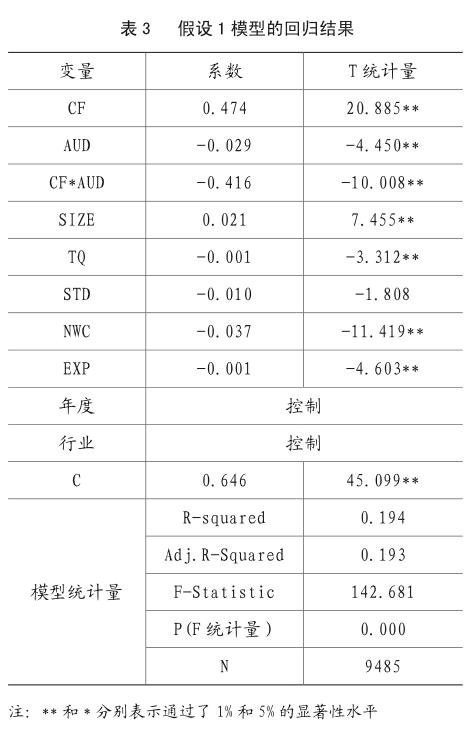

由模型的F统计量为142.681,对应的p值为0,由此认为建立的模型1回归方程整体是显著的。经营现金流量CF的系数为0.474,在5%的水平上显著为正,表明样本上市公司普遍面临着融资约束。CF*AUD交叉乘积项的系数符号为负,且在5%的水平上显著,表明相比选择其他审计事务所,选择十大审计事务所的上市公司,现金——现金流的敏感性降低,融资约束得到了缓解,由此有力地证明了假设H1.这也表明在我国审计市场上,审计师声誉已经在发挥着积极的作用,声誉效应已经初步形成。

从表4可以看出,3个样本组CF系数都显著为正,与前面结论一致。CF*AUD交叉项系数中,一方面3个样本都呈现显著为负,说明审计师质量与上市公司融资约束程度负相关,审计师声誉对融资约束具有一定的治理作用,另一方面,非国有企业交互项负相关系数更大,说明审计师声誉对融资约束的治理作用在非国有上市公司中更为明显。全样本下,产权性质Q的系数为-0.049 且在1%上显著,说明了国有股权与上市公司融资约束程度显著负相关,这些都有力证明了假设H2a。

(三)回归结论

本文利用A股的经验证据研究了审计师选择的不同对融资约束的影响,研究发现,“十大”审计过的上市公司融资约束更低,说明我国审计市场中的声誉机制已经在发挥作用;国有企业具有天然的“政治联系”,在融资过程中起到了隐性担保的作用,会部分的替代了大规模审计事务所的声誉作用。

主要参考文献:

[1]DeAngelo L E. 1981.Audit Size And Audit Quality[J].Journal of Accouting and Economics. 3:183—199.

[2]Carpenter and R. H. Strawser,Displacement of Auditors When Clients GoPublic[J].Journal of Accountancy(June 1971),55—58.

[3]Almeida H, Campello M, Weisbach M. The Cash Flog Sensitivity of Cash.[J]Journal of Finance,2004, 59: 1777—1804.

[4]张嘉兴,余冬根. 产权性质、审计师声誉与债务融资能力——基于中国2010-2014年A股IPO公司的经验证据.财经论丛.2015(11):71—79.

[5]高博文.审计师声誉对公司债务融资的影响分析—基于A股市场的经验证据.西南财经大学,2014.

[6]王善平,张平. 审计师声誉、股权再融资与资本配置效率研究.湖南大学,2014.

[7]吕伟.审计师声誉、融资约束与融资能力.山西财经大学学报,2008(11):107—112.

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10