高质量内部控制与盈余管理相关性研究

2017-04-19 10:22帅帅

国际商务财会 2017年2期

帅帅

【摘要】我国主板上市公司开始陆续强制披露内部控制自我评价报告和内部控制审计报告。本文以2014年A股上市公司为样本,研究公司内部控制与盈余管理的关系。研究发现,公司内部控制的质量高低与应计盈余管理不显著负相关,与真实盈余管理显著负相关。说明内部控制在一定程度上能够维护公司正常的生产经营,合理保证公司信息披露的真实可靠。

【关键词】内部控制 应计盈余管理 真实盈余管理

【中图分类号】F275

一、引言

近些年来,随着经济体制改革和全球化发展,企业越来越重视自身内部控制建设,为其生产经营提供保障。2010年,财政部、审计署、证监会、银监会、保监会五部委联合发布《企业内部控制配套指引》,被称为中国的SOX法案,这意味着我国内部控制建设已形成较为规范的体系。盈余管理一直是会计研究中的热点问题。企业盈余管理主要包括应计盈余管理和真实盈余管理两种手段。应计盈余管理是在实际的交易和业务活动发生后,利用一般公认会计原则所给予的自由选择权调节盈余。真实盈余管理涉及对真实交易和业务活动的操控。

我国关于内部控制影响盈余管理的研究起步较晚,形成的结论也不相一致。方红星(2011)在控制样本选择性偏差后,认为高质量的内部控制能够抑制企业盈余管理;荣莉(2014)基于强制披露的角度,检验了内部控制规范体系对抑制盈余管理活动效果显著。但张国清(2008)研究发现内部控制质量的改善并没有伴随盈余质量的提升;范经华(2013)发现高质量内部控制有助于抑制公司应计盈余管理行为,但对真实盈余管理抑制作用较小。本文以2014年A股上市公司为样本,利用迪博公司发布的内部控制指数来研究公司内部控制与盈余管理的关系。

二、研究假设

管理者为了自己的利益,不免利用会计政策的选择操纵真实的业务活动来提高财务报告所披露的业绩,以实现股东的高期望来提高自己的所得。内部控制的目标是保障企业资产的安全和信息的完整性,帮助企业高效地实现目标。从盈余管理的角度来看,内部控制应该能够督促企业合理的披露财务信息,抑制盈余管理程度。我国学者关于内部控制和盈余管理的关系研究早期大多是内部控制对应计盈余管理的影响研究,近年来关于内部控制对真实盈余管理活动影响研究有所增加。据此,本文提出以下假设:

H1:内控控制质量越高,应计盈余管理程度越低。

H2:内部控制质量越高,真实盈余管理程度越低。

三、研究设计

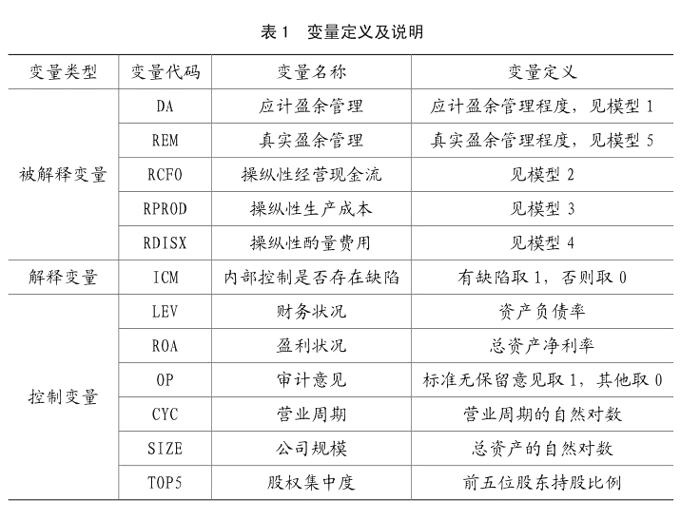

(一)内部控制的衡量

内部控制的衡量一直是学术界争议的问题。早期有学者根据企业是否披露内部控制自我评价报告和内部控制审计报告来衡量内部控制程度,但从2012年起,内部控制规范体系规定我国主板上市公司陆续强制披露内部控制自我评价报告和内部控制审计报告,所以这种度量方法已不再具有可靠性。本文采用2014年迪博企业风险管理技术有限公司报告的迪博内部控制指数来度量企业内部控制程度。

(二)应计盈余管理的度量

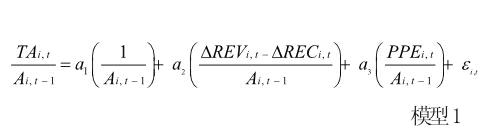

本文利用考虑横截面估计的修正后Jones模型来估计应计盈余管理程度,见模型1。

其中,TAi,t是公司当期总应计利润;Ai,t-1是公司上期期末总资产;ΔRECi,t是公司当期营业收入与上期营业收入的差额;ΔRECi,t是公司当期应收账款净额与上期应收账款净额的差额;PPEi,t是公司当期期末固定资产价值。对模型1进行OLS回归,求得其残差的绝对值,即应计盈余管理程度DA。

(三)真实盈余管理的度量

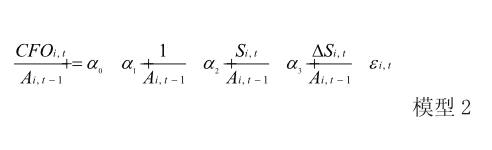

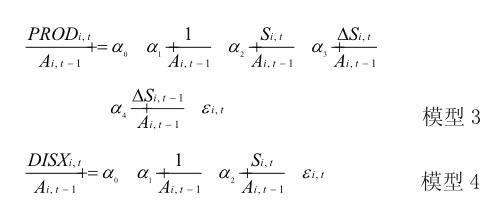

真实盈余管理涉及的活动较多,本文借鉴Roychowdhury(2006,JAE)构建的估计企业正常操纵性支出、生产成本和酌量性费用的模型来度量真实盈余管理程度,见模型2、模型3、模型4。对模型2、3、4进行OLS回归,求其残差分别得出企业的异常经营活动现金净流量RCFO,异常生产成本RPROD,异常酌量性费用RDISX。最后根据模型5得出真实盈余管理总额REM,该指标越大说明真实盈余管理程度越高,反之越低。

REM=-RCFO+RPROD-RDISX 模型5

其中,CFOi,t是公司当年经营活动现金净流量;Si,t是公司当年销售收入;PRODi,t是公司当年的生产成本,等于销售成本与存货变化之和;DISXi,t是公司当年酌量性费用。对以上3个模型进行OLS回归,求得其残差异常经营活动现金净流量RCFO,异常生产成本RPROD,異常酌量性费用RDISX。

四、实证检验

(一)样本选择

本文以2014年沪深A股上市公司为研究对象,对数据进行如下处理:1.由于修正的Jones模型需要连续3年的数据,剔除了连续数据不足3年的公司;2.剔除金融行业的公司和ST类公司;3.剔除了存在异常值的公司。最后得到1 322家样本公司。数据主要来自国泰安CSMAR数据库,内部控制指数来自迪博内部控制指数数据库。

(二)描述性统计分析

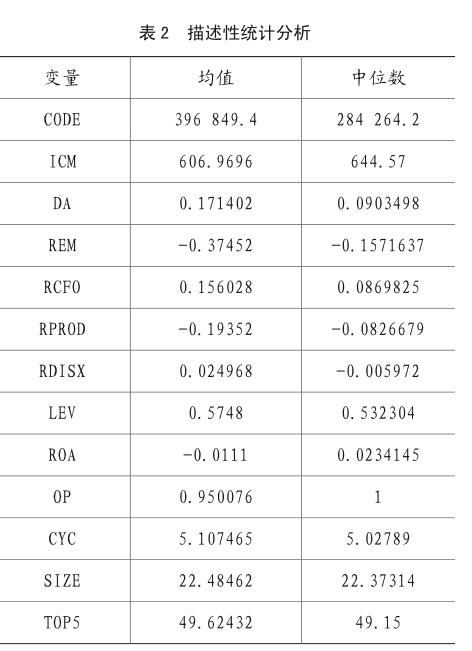

从表2可以看出,应计盈余管理DA的均值为0.171,真实盈余管理REM的均值绝对值为0.375,均大于其中位数,异常经营现金净流量RCFO的均值为0.156,异常生产成本RPRO的均值为-0.194,异常酌量性费用RDISX的均值为0.025,均大于其中位数。说明我国上市公司普遍存在调节盈余的现象,且多数运用了调节生产成本、酌量费用和调节现金流的方法作为真实盈余管理的手段,因而我国有必要完善内部控制体系规范,减少上市公司盈余管理程度,提高财务报告披露的准确性。

(三)相关系数分析

通过相关系数分析,解释变量内部控制ICM与应计盈余管理DA之间的相关系数为负,支持假设1。解释变量内部控制ICM与真实盈余管理REM之间的相关系数为负但不显著,大体支持假设2。各被解释变量之间的相关系数均显著,其中应计盈余管理DA与真实盈余管理REM显著负相关,说明在使用盈余管理手段时,公司若增加应计盈余管理会相应减少真实盈余管理程度。异常经营现金净流量与真实盈余管理显著负相关,异常生产成本与真实盈余管理显著正相关,异常酌量性费用与真实盈余管理显著负相关。说明公司在应用真实盈余管理手段时,会操纵增加生产使得存货等占用了资金,进而减少了经营活动现金净流量,同时为了提高披露的利润,酌量性费用也会操纵性的减少。在控制变量中,资产负债率、审计意见、公司规模、股权集中度部分控制变量与应计盈余管理DA显著相关,说明有必要在构建的模型中加入这些控制变量,以提高结果的准确性。

(四)多元回归分析

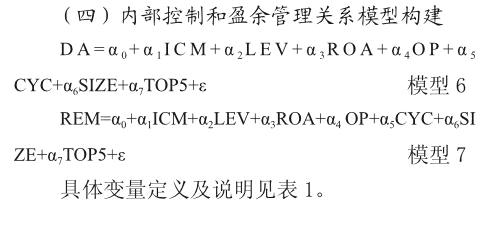

本文根据模型6、模型7对样本分别进行OLS回归,结果见表3。结果表明在模型6中,内部控制的替代变量ICM与应计盈余管理DA负相关,大体支持假设1,但结果并不显著。同时资产负债率LEV、资产净利率ROA、公司规模SIZE与应计盈余管理水平DA显著负相关。另一方面,在模型7中,内部控制的替代变量ICM与真实盈余管理REM显著负相关,支持假设2,同时在控制变量中只有公司规模SIZE与真实盈余管理水平REM显著相关。

五、结论与局限

通过以上分析本文验证了假设1和假设2,说明内部控制的完善有助于抑制公司的盈余管理程度,更有助于抑制公司的真实盈余管理。应计盈余管理与内部控制质量相关性不显著,但资产负债率、资产净利率、公司规模与应计盈余管理显著相关,说明应计盈余管理更易受公司自身经营状况的影响。真实盈余管理与内部控制质量显著负相关,且在控制变量中只有公司规模与真实盈余管理显著正相关,有可能因为规模越大的公司由于其业务的复杂,更有可能通过真实盈余管理对公司盈余进行操纵。结果表明真实盈余管理程度与公司的内部控制体系完善与否有着较强的关系,且很少受公司自身经营状况的影响,说明在内部控制规范体系实施之后,内部控制对公司真实盈余管理起到了较好的抑制作用。

本文的局限性在于所收集到的数据有限,在进行数据收集和处理时由于数据的缺失可能在一定程度上影响结果的可靠性。另外,在内部控制替代變量的选择上,至今没有统一的衡量方法,本文选取的内部控制替代变量是利用迪博公司公布的内部控制指数,其可靠程度仍有待于商榷。

主要参考文献:

[1]方红星.高质量内部控制能抑制盈余管理吗?[J].会计研究,2011,(08):53-60.

[2]荣莉.分类分批强制实施企业内部控制规范体系效果研究[J].当代财经,2014,(10):108-119.

[3]张国清.内部控制与盈余管理[J].经济管理,2008,(10):112-119.

[4]范经华.内部控制、审计师行业专长、应计与真实盈余管理[J].会计研究,2013,(04):81-88.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

会计之友(2016年23期)2017-01-09

商业经济(2016年11期)2016-12-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

商(2016年26期)2016-08-10