大学生市场的信贷产品消费调查分析

2017-04-18 17:30汪洪云

中国市场 2016年51期

汪洪云

[摘 要]近年来,信贷产品风靡的浪潮浩浩荡荡,且大学生又是庞大而独特的消费群体。所以针对大学生市场的信贷产品不断被推出。文章主要以江宁大学城为例,调查了大学生的信贷行为,对比各种信贷产品的特点对大学生的消费提出建議。

[关键词]信贷产品;大学生;消费

[DOI]10.13939/j.cnki.zgsc.2016.51.037

1 引 言

目前,我国高校学生数量高达3559万人,大学生是一个独特的消费群体。每个月有固定的经济来源且消费观念超前,面对这种情况,许多针对大学生市场的信贷产品应运而生。一张身份证、一张学生证,甚至不需要学生签字即可办理信贷。校园里的广告更是比比皆是,“借贷宝”“余额宝”“人人贷”等风靡一时。因此,将大学生对此类产品的消费情况积极地进行研究就显得尤为重要。

2 大学生对信贷产品的消费情况

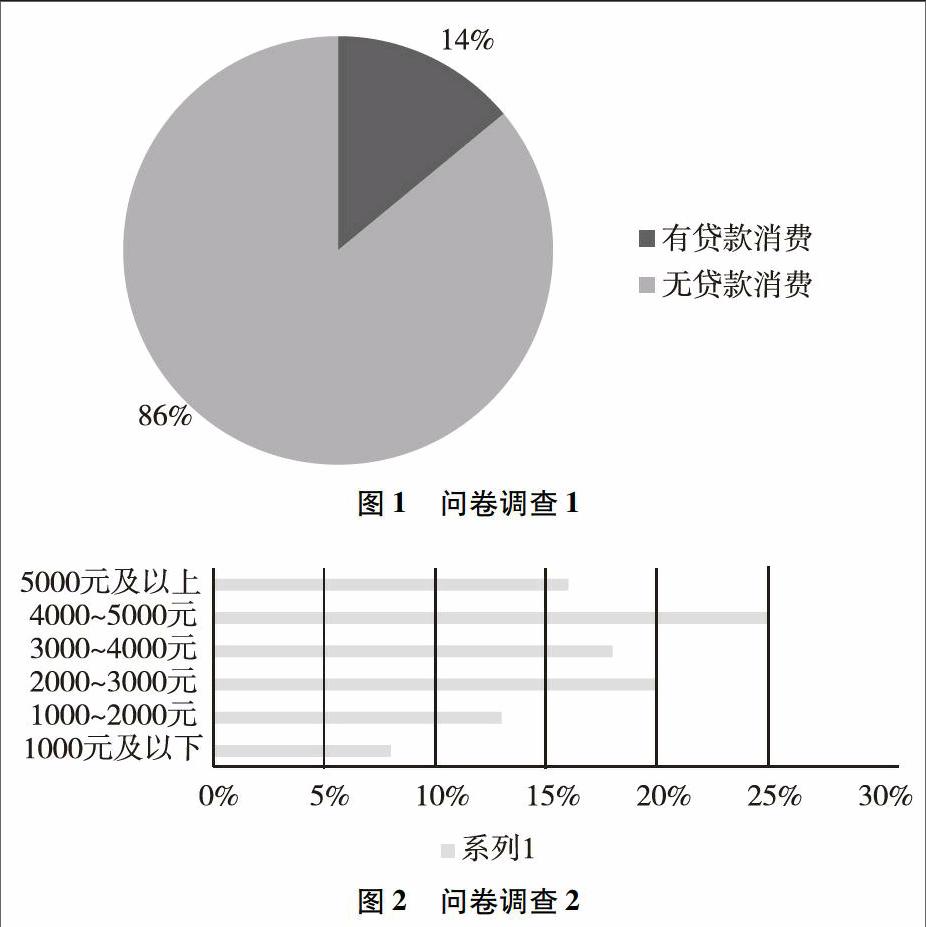

根据问卷调查显示(附件问卷调查表),以江宁大学城为例,接触过此类信贷产品的大学生人数超过了85%。其中主要接触的途径有传单,贴的产品海报,还有一部分是由同学介绍。在这些同学中,使用过信贷产品的仅占26%,其中,男生占绝大多数。虽然比例并不算大,但是由于基数大,所以数量还是很庞大的。他们贷款的金额1000~5000元不等。更有甚者,愿意找担保贷款10000元。见图1和图2。

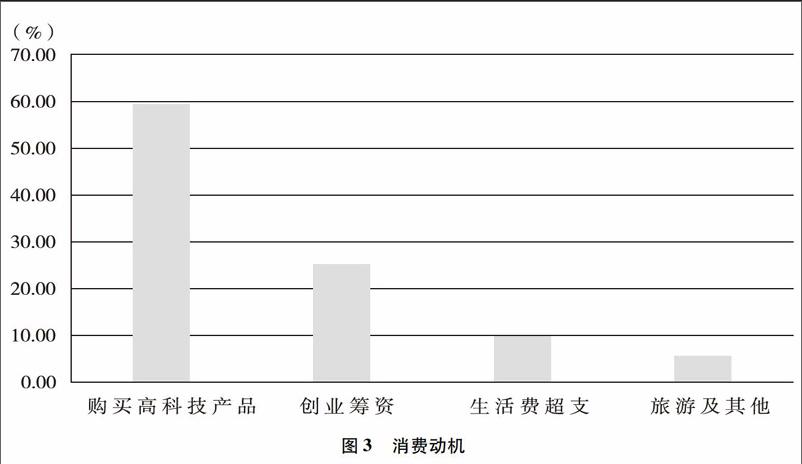

调查还详细跟进了这些有贷款消费行为的学生的消费心理。见图3。

第一,由调查发现,有近60%的同学使用贷款平台是用于购买各式各样的高科技产品,手机、平板电脑、单反相机等。其实这些高科技产品在大学生的学习生活中并不是必不可少的,许多学生购买仅仅是为了娱乐。有相当一部分人表示是因为身边的同学都有,所以觉得自己也需要。

第二,还有一群消费主体是为了创业。目前大学生创业风行,学校也给予一定的鼓励和支持,所有有很多大学生纷纷投入创业的浪潮之中,信贷市场自然满足了这部分同学的资金需求。

第三,当然也有小部分同学是因为生活费超支,选择贷款来帮自己渡过困难时期。超支常常是过度消费的结果。

3 信贷产品的现状

市场上的信贷产品层出不穷,我们主要选取了其中具有代表性的几个进行了简单的分析研究。发现这些平台主要是通过贷款利率低、办理条件少、程序简单、到款时间快来吸引学生。贷款额度从1000元到50000元不等。当然不同的贷款的金额有不同的申请条件,金额越高条件越严格。对于绝大部分大学生来说贷款额度5000元以下都是可以的。这些信贷产品的平均年利率在20%左右。相比较银行同期的4.7%的贷款年利率来说还是高很多。但是银行贷款的条件相对严苛,大学生一般不符合条件,所以这些信贷产品的竞争力还是很强。

4 大学生信贷消费的特征

4.1 信贷产品对大学生有诱惑力

如今,互联网经济迅速发展,这些信贷平台门槛低,能有效地满足有需求的大学生。对于那些消费不节制,又有物质追求的大学生来说吸引力极强。每个月的生活费有限,需要额外用钱又不想让父母知道时往往这些信贷产品就会“趁虚而入”。

4.2 大学生消费心理

大学生是一个特殊的消费群体,他们没有经历社会不知道金钱的来之不易,再加上社会观念的改变,许多同学消费观就很超前。调查表明,在76%的大学生眼里,这些信贷产品是可以接受的,主要是因为自己确实存在超额消费的情况。而超额的情况大都是购买高科技产品或名牌产品。大学生的这些消费行为表现着冲动性、随意性的特点,再加上攀比成风,导致大学生的消费极其不理性,所以这样的消费心理就会给信贷产品带来市场。

4.3 消费盲从

据悉,绝大部分大学生第一次尝试信贷产品是通过朋友同学介绍,只有少部分人是自己主动选择。第一次的贷款成功会让他们传播这类信贷平台的好处,这样一传十十传百,使得一些同学盲目跟风消费。

5 风险性及消费建议

5.1 存在的风险

目前,针对市面上的此类信贷产品我们并没有一个健全的准入和监督机制。

(1)许多公司的真实性我们无法考证,办理贷款时要将自己个人信息给出,如果不是合法的公司,这对我们的个人信息安全造成威胁;

(2)平台的审核机制存在漏洞。网上不时爆出某同学欠债几十万元,无法偿还被逼跳楼,经调查是该同学冒用他人的信息进行贷款,可见这些贷款平台的审核机制并不完善,甚至不需要本人签字就可以办理贷款;

(3)部分信贷平台本身就有欺骗性行为,贷款之后同学只知道有高额的利息,却不知道一旦逾期还有高额的滞纳金,借贷公司在办理时并没有明确告知逾期的后果,这本身就是一种欺骗行为。

5.2 消费建议

(1)大学生应树立健康的消费观念

大学生进入高校后缺少父母的管束,就会追求更高层次的消费,这本身无可厚非,但是我们的消费应基于理智、量力而为的基础上。首先,盲从消费是低情商行为,相互攀比带来的是虚荣心,并不能体现社会地位。其次,物质和精神追求要学会平衡。建立新的对于物质的认知尤为重要,只有树立正确的人生观和价值观才会有健康的消费观。

一是需要充分认识到自己的经济能力,做出适合自己的消费行为;二是增强独立意识,培养独立理财的能力,可以先制订一个理财计划,拒绝盲目冲动的消费行为;三是克服攀比心理,养成一个良好的消费习惯。

(2)加强消费心理的教育,形成良好的社会风气

习惯的养成往往是环境起主导作用,一个好的家庭环境和学校环境都能促进学生养成好的消费习惯,所以学校、家长以及社会都应帮助大学生树立正确的消费观念,养成健康的消费习惯。首先家长从自身做起,给孩子树立理性消费的榜样,并给予及时的消费指导。学校应加大宣传教育力度,也可以适当开展一些教育活动指导大学生的消费行为。同时大的社会环境是根本,整个社会风气的提升又需要每个人的努力,所以将以上几点有机结合才能帮助大学生树立正确的消费观。

(3)政府健全监管监督制度

由于低门槛的准入条件,各种信贷产品就如雨后春笋般兴起,政府不仅要严格把控准入,还要制定一系列的监管制度来维护市场秩序,保护大学生的基本权益,这样才能促成学生与市场的和谐。

(4)信贷产品的自我完善

目前市面上的许多信贷产品还存在着许多缺陷,没有安全可靠的保障。作为企业需要做得更多。不仅仅要有强烈的社会责任感,而且还应具备应对风险的能力。完善自己的软件设施,将不法分子挡在门外;同时根据大学生的消费特征适当调整利率以及滞纳金,这样这个市场才能长期生存。

参考文献:

[1]张妍妍.大学生信贷产品研究[D].成都:西南财经大学,2011.

[2]孙亚伟,孙英隽.基于SWOT分析模型的互联网大学生消费信贷分期问题研究[J].改革与开放,2016(4).

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16

下一代英才(酷炫少年)(2019年3期)2019-03-25

黄河之声(2017年14期)2017-10-11

北方音乐(2017年7期)2017-05-16

中国财政年鉴(2016年0期)2016-06-05

大社会(2016年6期)2016-05-04

消费者报道(2016年3期)2016-02-28

教育与职业(2014年16期)2014-01-19

中国火炬(2013年7期)2013-07-24

中国火炬(2010年9期)2010-07-25