地方高校财务管理绩效评价体系研究

2017-04-13 03:48:57刘喜梅廖文军

湖南工程学院学报(社会科学版) 2017年1期

刘喜梅,廖文军

(湖南工程学院 管理学院,湖南 湘潭 411104)

地方高校财务管理绩效评价体系研究

刘喜梅,廖文军

(湖南工程学院 管理学院,湖南 湘潭 411104)

高校投资主体的多元化,需要科学、规范的财务绩效评价方法,为投资者、债权人提供各高等院校教育资源的使用和收益状况。运用层次分析法构建地方高校财务管理绩效评价指标体系,并进行了实证研究。结果表明,湖南省六所本科院校的教学及管理绩效、科研绩效、自筹能力、资产绩效、社会绩效均不高;且教学绩效指标在财务绩效综合指标中所占比重最大,也最为重要,应成为后续财务管理的着力点。

地方高校;财务管理;绩效评价

改革开放以来,随着我国高等教育事业的不断发展、体制改革的不断深入、招生人数与规模的逐年扩大,高等院校的投资也由过去的单一政府拨款逐渐形成了包括政府、学校自身、企业、社会团体、个人等多元化筹资方式。投资主体的多元化,需要一个可操作的、量化的、科学的综合评价系统和评价方法,向投资者、债权人提供各高等院校教育资源的使用和收益状况,真实全面地评价这些教育资源的运用效果,并将评价结果作为投资者、债权人的投资决策依据。目前,国内对高校财务绩效评价的研究成果不多,主要集中在财务绩效考评存在的问题、财务绩效目标的设立、评价指标体系构建等几个方面。沈洪涛等[1]认为在高校财务管理实践中目前还少有高校形成自己的一套科学、合理的认可度高的完整的财务绩效评价体系和评价标准以及相应的考核机制,并提出运用平衡计分卡原理建立高校财务评价指标体系。在绩效评价指标建立方面,杨周夏[2]等从综合实力、运行绩效、发展潜力三方面确定了包括38项具体指标高校财务绩效指标评价体系。此后,龙伟[3]从宏观角度通过确定预算管理职能部门、确定各职能部门的具体分工和管理责任、进行预算管理绩效考核等流程提出建立高校预算绩效评价机制的构想。徐月丽[4]从教学绩效、科研绩效、资产绩效、自筹能力等四个方面,提出了25项具体评价指标。而杨静媛[5],陈丽羽[6]则从财务运行绩效、财务发展潜力、财务综合实力等几个方面建立了财务绩效评价指标体系,且后者以某所高校为例进行了实证研究。以上研究成果多以定性研究为主,且研究对象多局限于某所高校。本文试从教学及管理绩效、科研绩效、自筹能力、资产绩效与社会绩效五个方面建立财务管理绩效的评价指标体系,并运用层次分析方法(AHP)进行分析与权重分配,对湖南省6所地方高校的财务数据进行实证分析,以分析湖南省地方高校在财务管理中存在的问题。

一 层次分析法评价模型的建立

应用层次分析法(AHP)建立地方高校财务绩效评价模型。设地方高校财务绩效评价为目标层A层,准则层为B层,教学及管理绩效、科研绩效、自筹能力、资产绩效、社会绩效分别为B1、B2、B3、B4、B5,并把每个主的原因的次一级分别设为C1-C18具体如表一所示。

表一 地方高校财务绩效评价指标一览表

(一)构造两两比较的判断矩阵

构造判断矩阵是AHP的出发点。AHP的信息基础主要是人们对每一层次各个元素的相互重要性给出的判断。两个元素相对重要性的比较,可引入九分位的比较标度,使任何两两指标间通过专家意见,形成一个判断值。全部指标经两两判定后,形成一个判断矩阵。具体见如表二。

如教学及管理绩效B1相对于资产绩效B4明显重要,故B1/B4=4,得到的判断矩阵如表二所示,同时,通过权重计算,得出此评价体系中准则层B1、B2、B3、B4、B5(个体质量,集合质量,效用质量)相对于总决策的评价目标来说,权重分别是0.3601、0.2464、0.1722、0.1588、0.0624。科研绩效全部指标经两两判定后,形成一个判断矩阵,其权重向量的计算如表二至表七所示。

表二 B1-B5的五阶判断矩阵及其相对权重向量

表三 C1-C5的五阶判断矩阵及其相对权重向量

表四 C6-C8三阶判断矩阵及其相对权重向量

表五 C9-C11三阶判断矩阵及其相对权重向量

表六 C12-C15四阶判断矩阵及其相对权重向量

表七 C16-C18三阶判断矩阵及其相对权重向量

(二)地方高校财务管理绩效测评模型

根据表二至表七计算确定的18项三级指标权重,可以求出各一级指标的绩效值,如式(1)所示。

(1)

其中Bk为第k个一级指标数值(k=1,2,…,5)。Wki为第k个一级指标中第i个二级指标的权重,Cki为第k个一级指标中第i个二级指标的数值(i=1,2,…,18)。

财务管理综合绩效评价指数A计算如式(2)。

(2)

将(1)式代入(2)式得:

(3)

即:B1=0.1188C1+0.0594C2+0.0784C3+

0.0517C4+0.0517C5

B2=0.0267C6+ 0.1348C7+0.0849C8

B3=0.0765C9+ 0.0191C10+0.0765C11

B4=0.0487C12+ 0.0487C13+0.0122C14+

0.0487C15

B5=0.0208C16+ 0.0208C17+0.0208C18

地方高校财务管理绩效的综合评价指数

A=0.3601B1+0.2464B2+0.1722B3+

0.1588B4+0.0624B5

二 湖南省地方高校财务管理绩效评价的实证研究

湖南省历来是我国教育重省,共有44所高校,其中包括4所全国重点高校,40所地方高校,分布地区广,所属类型多样,其地方高校的特征比较具有代表性,基本能代表我国其他地区的地方高校特征。本文选取该省6所地方高校的2014年财务数据为例,应用层次分析法来进行财务管理绩效评价。这 6 所地方高校分别位于湖南省的岳阳、怀化、常德、永州、湘潭、衡阳等6个城市,分布地区不同,学校类型不同,比较具有代表性能够基本反映湖南省的地方高校财务绩效情况,从这6 所省直属高校中我们可以大致得出我国地方高校在财务管理绩效评价体系上所面临的问题,以及得出一些解决措施。6所地方高校具体名称和所在地见表八。

表八 湖南省6所地方高校名称

(一)地方高校各财务指标分析及对比

本文仅对2014年六所地方高校的财务数据整理,从教学绩效、科研绩效、自筹能力、资产绩效、社会绩效等五个方面进行比较分析(见表九)。

表九 地方高校各财务指标值比较分析表

续表九 地方高校各财务指标值比较分析表

根据表二至表七分析:

(1)各校的教学绩效方面,六所院校生师比C1均在12-18之间,较为正常。其中湖南理工的比例最高,这与该学校的扩招趋势有很大关系。当然,这一指标并非越大越好,既要注意保证有较高的财务绩效,又要保证教师和学生队伍的素质。从生均事业支出C2看,六所学校有一定差异,其中湖南工程学院指标值最高,这得益于其地理优势,位于长株潭城市圈,经济发展程度高于其他城市。人员经费占总支出的比重C3是一个逆指标,从表八可看到这六所学校的人员经费总支出都较高,基本都超过50%,表明湖南省的地方高校在人力资源利用方面效率较低,管理水平有待于进一步提高。

(2)科研绩效方面,怀化学院的人均科研经费C6最低,仅为1.6548,表明该校科研经费不足。湖南工程学院的教师人均科研经费最高为3.9547,并且其增长率C7也是最高的,这主要是受学校类型的影响,理工类大学科研经费一般都高于文科类院校。

(3)各校自筹能力方面,湖南理工和湖南科技学院的学校自筹经费收入占总收入的比重C9高于其他四所学校,说明这些学校自我积累和发展的能力较强,而怀化学院这一指标值较低在20%以下,表明该学校受国家和地方拨款支持较多,独立性不强。各校自筹经费年增长率C10均为正值,说明高校在总体上自筹经费的能力有很大的提高,依赖性在下降。

(4)资产绩效方面,固定资产年增长率C12统计结果显示,一般很少有高校能够连续两年保持固定资产的高速扩张,这与固定资产的特点有关,即金额较大,使用期限较长。但有些学校由于连续的扩建该指标还是会出现为正值,即固定资产的增加。湖南工程学院近年来一直在新建校区,新建宿舍楼,所以固定资产年增长率相比于其他院校较高。该指标反映了学校的发展计划和财务部门的工作效率,从长期来看,可以反映高校的财务绩效。

(5)在社会绩效方面,湖南省是教育重省,高等院校较多,且本文选取的六所院校为湖南省的二本院校,在全国一千多所高等院校排名中居于中等水平。然而,六所院校的毕业生创业成功率C17较为相近,集中在0.013-0.017之间,创业成功率并不高,一方面受限于学生自生经济水平、知识水平有限,同时与社会条件也有关,位于内地,经济发展水平远比不上沿海和北京地区,故所享受到的经济扶助有限,创业环境一般。毕业生就业率C18方面,基本都在85%以上,处于正常水平。

(二)整体分析

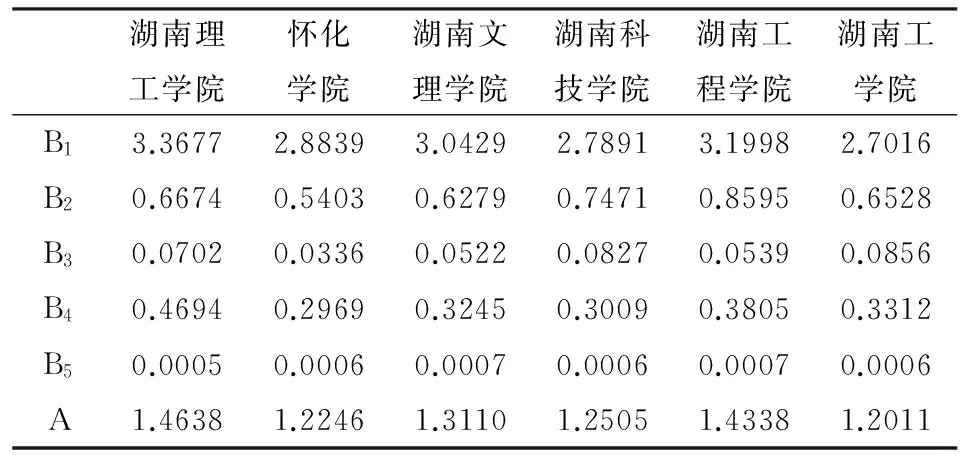

财务综合绩效评价指数可以反映当前地方高校的总体发展水平,根据前述公式(3)可计算出六所院校的财务管理绩效综合评价指数即A(见表十)。

表十 财务管理绩效综合评价指标数

为了直接地体现评价结果,便于财务绩效评价主体对结果的正确解读,借鉴我国国有企业绩效评价等做法,本文采取分值段对评价结果进行划分,具体分五种类型(见表十一)。

表十一 财务绩效评分等级表

从表十可以看出:一方面,五个一级指标,教学绩效指标在财务绩效综合指标中所占比重最大,最为重要;另一方面,这六所学校的财务管理绩效综合评价指标介于1.2到1.5之间,相差不大,但指标数值偏小,明显低于一般国家重点院校的平均指标值1.65。结合表十,可看到六所地方院校的评分等级主要集中在良与中两等级间。湖南理工学院和湖南工程学院等级最高,均为良,一方面与该院校的基础比较雄厚,科研和教学水平,管理水平较高,对资源的利用效率较高有关,另一方面这两学校的地理位置较为优越,交通方便,与长沙相邻,其所得到的投入与支持相对而言也就比较大。

三 结 语

本研究在选用层次分析法建立了地方高校财务绩效评价指标体系并确定指标权重的基础上,构建了地方本科院校财务管理绩效评价模型,并以此模型对湖南省6所地方本科院校的财务管理绩效进行了分析与比较。结果表明,六所本科院校不论在教学及管理绩效,还是在科研绩效、自筹能力、资产绩效、社会绩效方面,都还有很大的改进空间,同时,教学绩效指标在财务绩效综合指标中所占比重最大,最为重要,应成为后续财务管理绩效提高的重要抓手。当然,本次研究六所高校以理工类学校居多,其代表性不能完全反映出湖南地方高校的财务管理绩效水平,所以有必要进一步考察其他类型学校以反映学校财务管理的效率和努力程度。

[1] 沈洪涛,刘秀娟,左元丽. 探讨基于绩效评价的高校财务管理[J]. 经济师,2014(10):211-212.

[2] 杨周夏,施建军. 大学财务综合评价研究[M]. 北京:中国人民大学出版社,2002.

[3] 龙 伟. 建立高校预算管理绩效评价机制的构想[J]. 思想战线,2011(3):69-70.

[4] 徐月丽.高校财务绩效评价指标体系构建探讨[J]. 财会通讯,2012(9):67.

[5] 杨静媛.构建高校财务绩效评价指标体系的思考[J]. 商业会计,2010(22):67-69.

[6] 陈丽羽. 高校财务绩效评价管理与实证分析[J]. 财会研究,2013(6):51-52.

Evaluation System of Local Colleges’ Financial Management

LIU Ximei,LIAO Wenjun

(College of Management, Hunan Institute of Engineering, Xiangtan 411104, China)

The diversification of investment subject in university needs scientific and normative financial performance evaluation methods to provide investors and creditors with the use and earnings of various education resources in colleges and universities. Based on the construction of local university financial management analytic hierarchy process, the performance evaluation of local university financial management model is established. Six local management colleges are illustrated to the empirical research in Hunan Province. We put forward the strengthening capital operation in local colleges and universities and provide the reference for the sustainable development in colleges and universities.

local colleges and universities; financial management; the performance evaluation system

2016-11-07

湖南省教育科学“十二五”规划重点项目“后化债时期地方本科院校财务管理目标体系构建研究”(湘教科规领XJK014AJD006);湖南工程学院院级重点学科项目资助(校教字〔2013〕3号)

刘喜梅(1978-),女,湖南湘潭人,讲师,硕士,研究方向:财务管理 。

G475

A

1671-1181(2017)01-0076-06

猜你喜欢

湘潮(上半月)(2021年3期)2021-07-20 07:28:02

宝藏(2020年3期)2020-10-14 09:41:40

中等数学(2018年5期)2018-08-01 06:30:16

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

南都周刊(2015年1期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年4期)2015-09-10 07:22:44

中国工程咨询(2015年5期)2015-02-16 05:35:26