市场波动与系统性风险

2017-04-13 17:33朱睿博

财经问题研究 2017年2期

关键词:系统性风险

朱睿博

摘要:金融危机爆发时流动性的集体枯竭说明市场流动性的系统性不仅存在,而且在危机爆发产生较大市场波动时,这种流动性的系统性会显著增加,进一步加大系统性风险。本文基于Brunnermeier和Pedersen的研究思路构建模型。通过理论分析了“市场波动越大则市场流动性的系统性会显著增加”这一结论。由于市场波动增大,从融资流动性的视角将会得到单个资本市场流动性下降,而市场流动性的系统性现象存在表明市场所有资产都同样面临了流动性下降。笔者从融资流动性和证券价格波动变化两个途径诠释了市场波动变化对市场流动性的系统性的影响,这实际上是从市场流动性集体枯竭的角度解释了金融传染现象。

关键词:市场波动;系统性风险;市场流动性集体枯竭;金融传染

中图分类号:F822 文献标识码:A 文章编号:1000-176X(2017)02-0013-06

一、引言

市场流动性是投资者十分关注的问题,因为市场流动性问题会引发和加剧金融危机。现有研究表明在金融危机爆发时,投资者更偏好流动性较高的资产,这将加大对高流动性资产的需求。但是供给往往并不随需求的变化而变化,市场呈现出非出清的波动状态。这样产生的市场波动。实际上会导致市场流动性的降低,进而出现市场流动性螺旋现象。

实际上,市场上的资产并不存在完全市场流动性。而且资产的真实价值与价格之间的差值也是随着时间不断变化的。资本市场流动性也并非是独立的,而是具有相關性(或者称为依赖性)。Chordia等首次在美国股票市场中发现市场流动性之间存在共同的特征,并将其称为系统性。Barberis等与Brunnermeier和Pedersen研究表明资本市场流动性之间的确存在系统性。此外,还有大量实证研究表明同种资产之间存在系统性:其中chordia等、Huberman和Halka、Hasbrouck和Seppi与Karolyi等研究了股票市场流动性的系统性;wang分析了亚洲的十二个证券市场流动性的系统性:Marshall等按照不同的行业分析了新西兰期货市场流动性的系统性;Cao和wei研究了期权市场流动性的系统性。这也就是说,在不同类型(或是相同类型)的资本市场流动性会出现系统性。许多研究从不同的角度对资本市场流动性的系统性提供了合理的解释,主要包括共同基金所有权、融资流动性、有影响力市场的衰退、金融开放以及需求的角度。虽然这些研究从不同角度解释了市场流动性的系统性的存在,但是却没有对金融危机爆发后市场波动增大,由此引发的市场流动性的系统性变化做出说明和解释。

事实上,当市场面临较大波动时,资本市场流动性的系统性会显著增强。Wang研究2009-2010年间亚洲证券市场,发现流动性的系统性逐年增加,同时指出市场波动是影响流动性的系统性的重要因素。Karolyi等研究了不同国家的股票市场,也表明存在较大的市场波动时,市场流动性的系统性会增加。根据他们关于流动性的系统性实证研究结论,本文遵从Brunnermeier和Pedersen研究思路,从融资流动性的视角出发,分析市场波动前后资本市场流动性的系统性状况,发现市场波动发生后,资本市场流动性的系统性会加剧。

资本市场流动性的系统性随市场波动增加而增大,实际上也为金融传染提供了在市场流动性方面的解释。当市场波动性增大时,保证金会增加,也就表示投机者的融资流动性受到限制,由此会产生资本市场流动性下降。由于资本市场流动性下降,将会导致投机者对市场流动性较好的资产需求的增加。与此同时,如前文所述。由于市场波动的增加,资本市场流动性的系统性也显著增加。市场流动性下降不再是单个资产存在的现象,对市场中所有资产市场流动性都存在下降。这样,虽然投资者对市场流动性较好的资产需求较大,但是这样的资产同样也面临了市场流动性下降。由此可见,当市场波动达到一定水平时,市场上所有资产的市场流动性会下降到一个枯竭的水平。这一由市场波动引起所有市场流动性下降的过程,解释了市场流动性集体枯竭的现象。

本文在以上研究背景以及文献回顾的基础上,从融资流动性视角构建模型,对市场波动前后市场流动性的系统性变化进行了分析,最后得出了本文的研究结论,并提出了政策建议。

二、理论模型的构建

为研究资本市场波动与系统性风险的联系,首先需要对资本市场,包括资本价格决定和市场参与者等情况进行合理设定以构建模型。

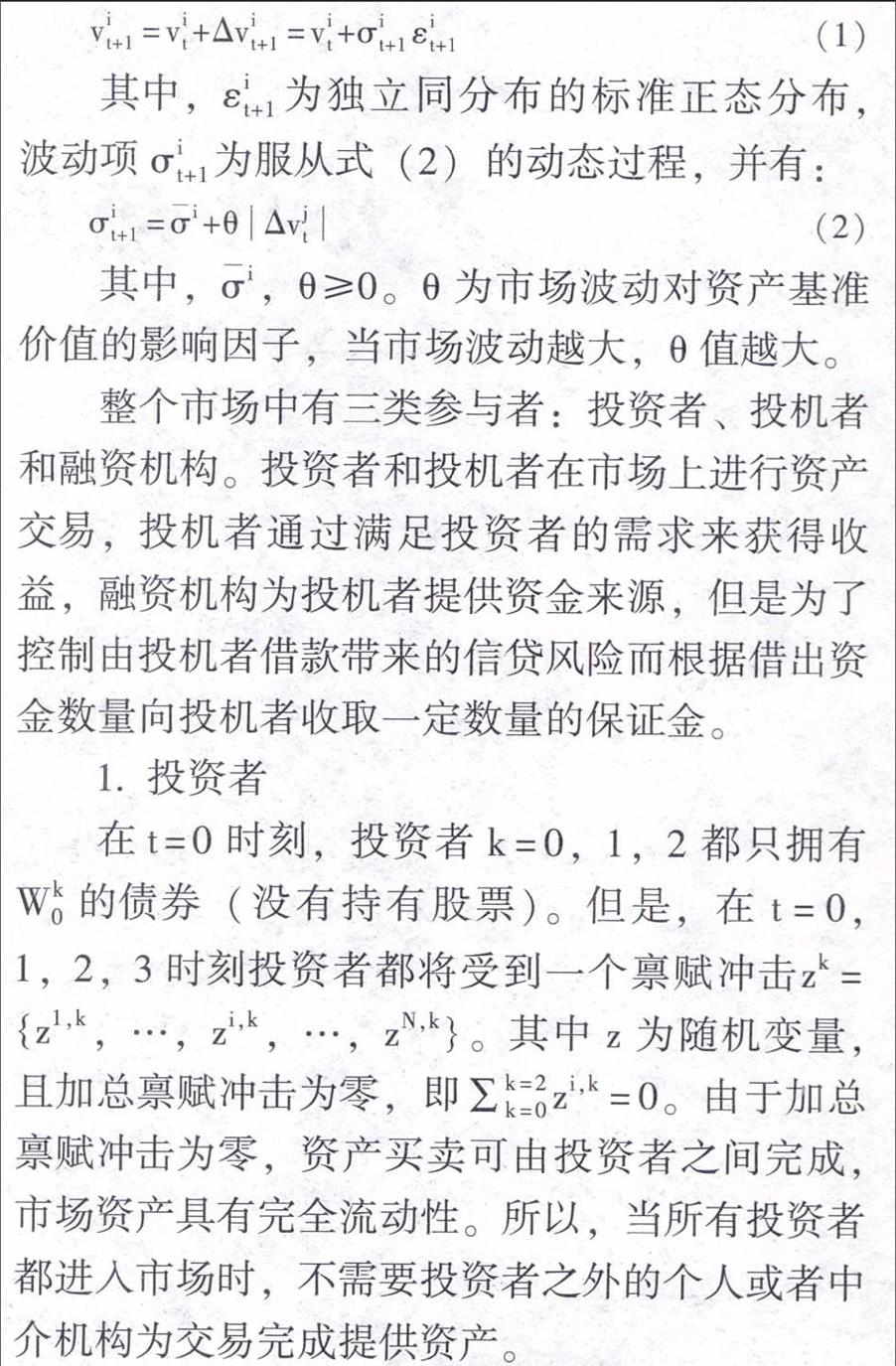

假设经济中有N种风险资本,并且投资者可以在t=0,1,2,3时刻交易。在时刻t,证券i的价格为pit,基准价值vit为概率空间(Ω,F,P)的随机变量。其中,证券基准价值vit服从自回归条件异方差模型(ARCH),即有:

(1)

其中,git+1为独立同分布的标准正态分布,波动项σit+1为服从式(2)的动态过程,并有:

(2)

整个市场中有三类参与者:投资者、投机者和融资机构。投资者和投机者在市场上进行资产交易,投机者通过满足投资者的需求来获得收益,融资机构为投机者提供资金来源,但是为了控制由投机者借款带来的信贷风险而根据借出资金数量向投机者收取一定数量的保证金。

1.投资者

在t=0时刻,投资者k=0,1,2都只拥有Wo的债券(没有持有股票)。但是,在t=O,1,2,3时刻投资者都将受到一个禀赋冲击zk={z1.k,…,zi,k,…,zN,k}。其中z为随机变量,且加总禀赋冲击为零,即∑k=2k=02zi,k=0。由于加总禀赋冲击为零,资产买卖可由投资者之间完成,市场资产具有完全流动性。所以,当所有投资者都进入市场时,不需要投资者之外的个人或者中介机构为交易完成提供资产。

在t=0时刻所有进入市场投资者可以在t:0,1,2任何时刻进行交易;在t=1时刻进入市场的投资者可以在t=1,2任何时刻进行交易,以此类推。Kamara等发现随着大型机构以及依据股票指数进行交易的增加,系统市场流动性也在增加。Karolyi等也发现可以从需求的角度来解释系统性。所以,本文假设当面临冲击时,投资者具有相似性需求,投资者都会选择卖空资产或是买空风险资产。因此,与Brunnermeier和Pedersen不同的是,本文还假设在面临冲击时,投资者具有相关性更高的需求,因为对风险资本的相似性需求以及现实中机构投机者的存在产生了流动性问题。同时为了简化模型,本文假设投资者k依次进入市场,即在t=O时刻投资者k=0进入市场,并可以在所有时刻进行交易:在t=1时刻投资者k=1进入市场,投资者k=1不可以在t=0时刻进行交易,可以在之后的所有时刻进行交易:同理在t=2时刻所有投资者都进入市场。

在进入市场之前,投资者对所有资产的需求量为零。投资者每期进行交易的目的是为了使第3期期望效用函数为Г(Wk3)=U(Wk3)=-exp{-γWk3}(γ>0)最大(禀赋冲击包含在最终资产内)。所以第t时刻投资者k的资产为:

(3)

其中,ykt為在t时刻投资者k对风险资产的需求量,在t时刻进入市场的投资者总禀赋冲击向量为Zt=∑tk=0zk。

2.投机者

由于市场中投资者并没有完全进入市场,投资者的交易需求由投机者来满足的。这样,当投机者的资产交易量为xt,市场出清时,投机者的交易量与投资者的交易量之和为零,即:

(4)

投机者为风险中性,其目标也是最大化预期最后(t=3时刻)的财富值。投机者可以通过融资获得资金在市场交易。但是,因为投机者必须为其持有的头寸缴纳保证金,所以并不能随心所欲地在市场进行交易。也就是说,投机者缴纳保证金的数额不能超过他们持有的资产值Wt,即有:

(5)

其中,xi-t和xi+t分别为空头头寸和多头头寸,mi-t和mi+t分别为做空和做多每单位资产所收取的保证金,且xi-x,xi+t≥0。在t=O时刻,投机者拥有财富值为W0,第t期的财富值为:

(6)

其中,ηt为噪声财富冲击,与其他因素是独立的。

3.融资机构

本文假定融资机构为不完全信息者,仅知道金融资产的价格,信息集为:

(7)

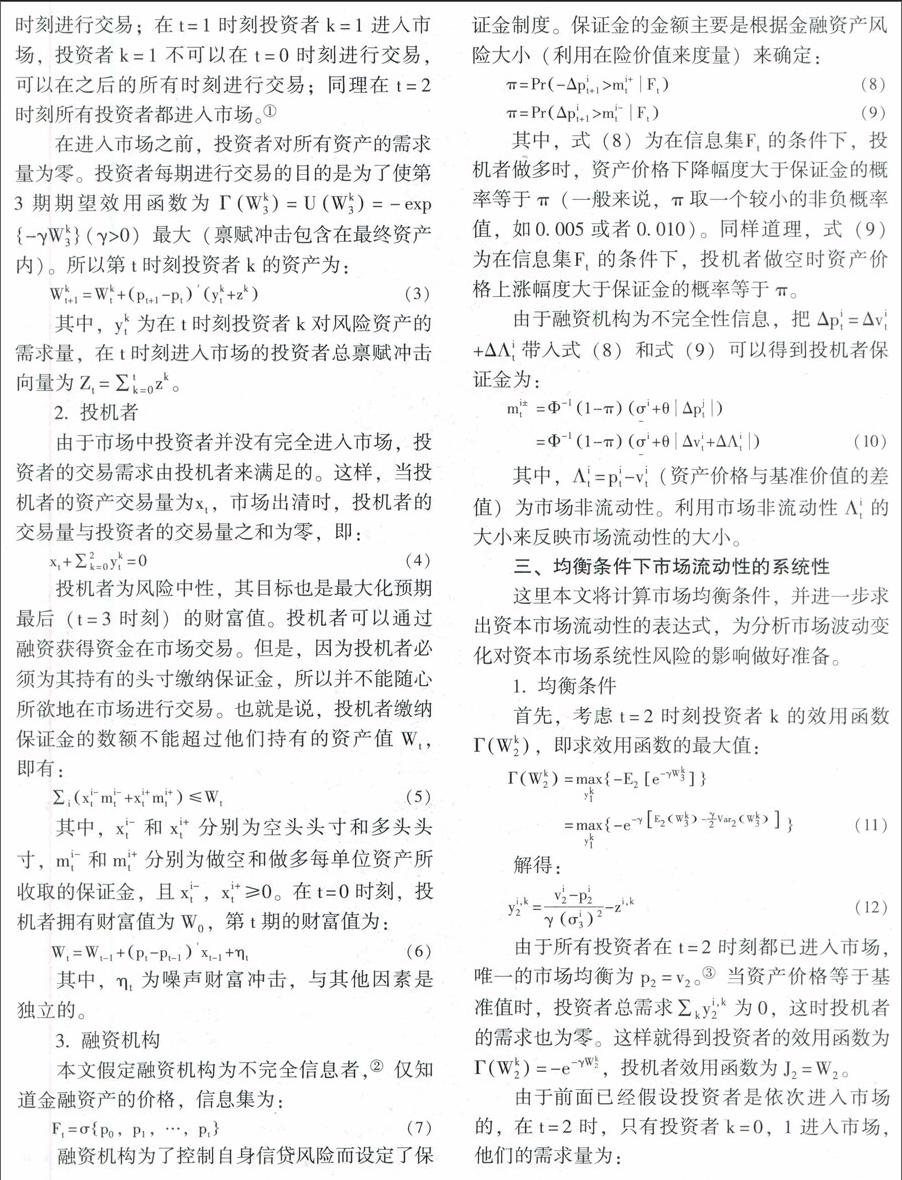

融资机构为了控制自身信贷风险而设定了保证金制度。保证金的金额主要是根据金融资产风险大小(利用在险价值来度量)来确定:

(8)

(9)

其中,式(8)为在信息集F,的条件下,投机者做多时,资产价格下降幅度大于保证金的概率等于π(一般来说,π取一个较小的非负概率值,如0.005或者0.010)。同样道理,式(9)为在信息集Ft条件下,投机者做空时资产价格上涨幅度大于保证金的概率等于π。

由于融资机构为不完全性信息,把△pit=△vit+△Ait带入式(8)和式(9)可以得到投机者保证金为:

(10)

其中,Λit=pit-vit(资产价格与基准价值的差值)为市场非流动性。利用市场非流动性Λit的大小来反映市场流动性的大小。

三、均衡条件下市场流动性的系统性

这里本文将计算市场均衡条件,并进一步求出资本市场流动性的表达式,为分析市场波动变化对资本市场系统性风险的影响做好准备。

1.均衡条件

首先,考虑t=2时刻投资者k的效用函数r(Wk2),即求效用函数的最大值:

(11)解得:

(12)

由于所有投资者在t=2时刻都已进入市场。唯一的市场均衡为p2=v2。当资产价格等于基准值时,投资者总需求∑kyi,k2为0,这时投机者的需求也为零。这样就得到投资者的效用函数为Г(Wk2)=-e-γWk2,投机者效用函数为J2=W2。

由于前面已经假设投资者是依次进入市场的,在t=2时,只有投资者k=0,1进入市场,他们的需求量为:

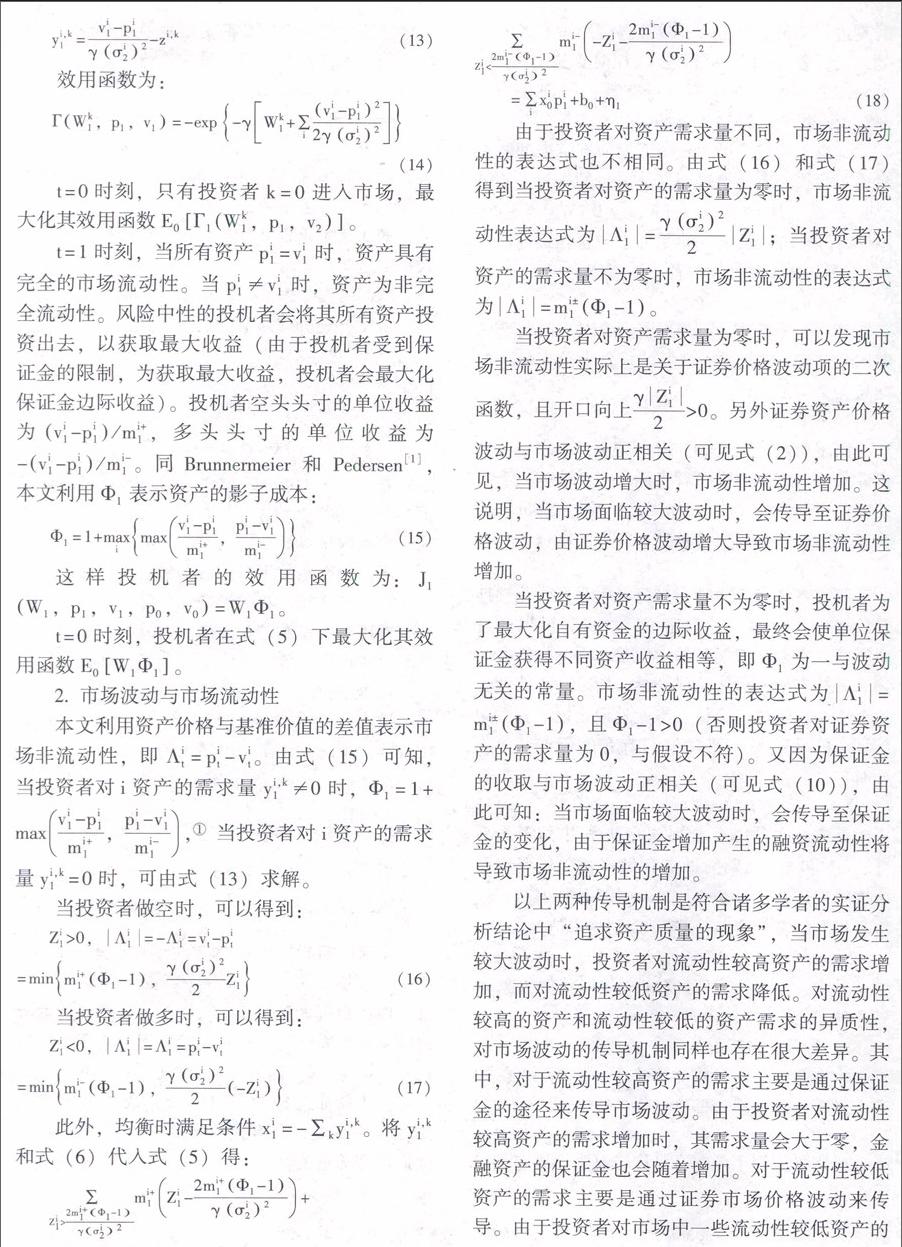

(13)

(14)

(15)

(16)

(17)

(18)

以上两种传导机制是符合诸多学者的实证分析结论中“追求资产质量的现象”。当市场发生较大波动时,投资者对流动性较高资产的需求增加,而对流动性较低资产的需求降低。对流动性较高的资产和流动性较低的资产需求的异质性,对市场波动的传导机制同样也存在很大差异。其中,对于流动性较高资产的需求主要是通过保证金的途径来传导市场波动。由于投资者对流动性较高资产的需求增加时,其需求量会大于零,金融资产的保证金也会随着增加。对于流动性较低资产的需求主要是通过证券市场价格波动来传导。由于投资者对市场中一些流动性较低资产的需求将降低,当投资者对这部分资产的需求量降为零时,市场波动将通过证券价格波动的途径传导至资本市场流动性。实际上,现实中发生危机时,市场波动将会通过这两条传导机制同时发生作用,最终影响资本市场流动性。

3.市场流动性的系统性

由于研究某一时刻资本市场流动性意义不大,必须研究一段时期之内市场流动性的系统性。①因此,本文构造不同资本市场流动性的累计分布函数分析某时段市场波动与市场流动性的系统性之间的关系。进一步,利用市场流动性的系统性来刻画系统性风险。

Sklar指出如果FXY为边缘分布FX和FY的联合分布函数,那么存在一个Copula函数c对所有的x,y∈R使得:

FXY(x,y)=C(FX(x),FY(y)) (19)

如果FX和FY连续,那么Copula函数C是唯一的。同样,如果C为一个Copula函数,FX和FY为累积分布函数,那么可以利用式(1)得到联合分布函数FXY。

参照蒋涛等、蒋涛和李政宵中利用尾部依赖对系统性风险度量方法,本文采用Spearman相关系数来描述资本市场流动性的系统性。

(20)

这样,利用Copula函数和Spearman相关系数将市场流动性的系统性表示为:

(21)

(22)

其中,当资本市场上金融资产的系统流动性增加,说明金融资产的流动性走势趋同,投资者对金融资产的流动性偏好属性将会使得投资者对金融资产配置做出一致性行为。在这种情形下,通常将会降低对金融资产的需求。而增加现金的持有,从而导致金融市场上的系统性风险增加。2008年全球性的金融危机就是一个现实的案例。因此。笔者认为,随着市场流动性的系统性增加,金融市场上的系统性风险也会随之增加。

四、市场波动与系统性风险之间的关系

在前文中已经指出,由于投资者对资产的需求量不同,市场波动对市场流动性的传导机制也是不同的,由此导致不同的市场流动性的表达式。为了得到市场波动与系统性风险之间的关系,本文将分别考虑投资者对资产是否存在需求的情形。根据投资者对资产存在的两种需求(是否为零),可以得到不同状态的资产市场非流动性表达式,进而得到不同情形下的系统性非流动性的表达式。接下来,本文将分别考虑投资者对两种资产的需求量不为零、投资者对两种资产的需求量为零、投资者对一种资产的需求量为零的同时对另一种资产的需求量不为零三种情形,在不同情形下分析市场波动变化对市场流动性的系统性变化的影响机制。进而得到市场波动与系统性风险之间的关系。

命题1:投资者对两种资产的需求量不为零时,市场波动越大,市场流动性的系统性越大。

命题2:投资者对两种资产的需求量为零时,市场波动越大,市场流动性的系统性越大。

命题3:投资者对一种资产的需求量为零,对另一种资产的需求量不為零时。市场波动越大,市场流动性的系统性越大。

通过以上三个命题,可得到如下结论:

随着市场波动的增大,资本市场流动性的系统性会变大。当市场面临较大的市场波动时,市场流动性的系统性增加,将会导致其他资产的市场流动性下降。市场流动性下降不是单个资产所要面临的,市场上所有资产的市场流动性都会下降。因此,以市场流动性的系统性表示的系统性风险也会增加。

结合两条市场波动的传导路径来看,由于市场波动会同时影响保证金和证券价格的波动,且市场波动变化与保证金和证券价格波动的变化是正相关的,这将导致资本市场流动的系统性随着市场波动的增大而增强。由于这两种途径对市场波动的传导,当市场波动达到一定水平时。将会导致资本市场流动性的集体枯竭,此时市场流动性的系统性最大,金融市场的系统性风险也达到最大。

五、结论与建议

随着金融体系的不断创新,在促进实体经济发展的同时,也带来了金融危机,对实体经济产生负作用。本文关注了流动性在金融危机中的关键作用,通过理论建模的方式从流动性视角分析了市场波动与系统性风险之间的关系。

研究结果表明:当危机发生时,市场会面临较大的波动;当市场波动增大时,交易所需的保证金也会增加,也就表示投资者的融资流动性受到更多的限制,由此将会进一步引起资产的市场流动性下降。由于资产的市场流动性下降。将会导致投资者对市场流动性较好的资产需求的增加。事实上,市场发生波动时,尽管投资者对市场流动性较好的资产需求较大,但是资产的市场流动性下降具有普遍性。无论投资者对不同质量的资产是否具有有效需求,资产的市场流动性具有随着市场波动增加而增加的系统性,进而增加了系统性风险。

由于市场流动性的系统性是与市场波动的大小正相关的,市场流动性的系统性会随着市场波动的增大而增加,这也就说明所有资产的市场流动性都会下降。当市场流动性的系统性下降到一定水平时,市场上所有资本市场流动性都会面临枯竭。这一结论从市场流动性的视角解释了危机爆发时金融传染现象。

很显然,当市场发生波动时,资本市场流动性的系统性这一现象根本无法控制。但是,为了防止市场流动性的集体枯竭,引发和加剧经济以及金融危机,可以从控制市场波动着手。政府以及其他监管部门应该根据市场流动性的系统性这一现象对市场波动设置一个阀值,及时分析市场波动状况并控制市场波动。当市场波动逼近阀值时,政府以及其他监管部门应该通过宏观经济手段抑制市场波动,以此防止系统性危机的出现。

(责任编辑:刘艳)

猜你喜欢

现代管理科学(2017年2期)2017-01-24

重庆大学学报(社会科学版)(2016年6期)2017-01-19

中国集体经济(2017年1期)2017-01-04

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

商(2016年13期)2016-05-20

财税月刊(2016年2期)2016-05-17

中国市场(2016年12期)2016-03-24