隔夜信息影响中国股市波动率模型预测能力吗?

2017-04-13 22:26宋亚琼王新军

财经问题研究 2017年2期

宋亚琼 王新军

摘要:本文选取2006年1月2日至2015年12月31日上证综合指数的日度数据作为样本,考察隔夜信息对中国股市波动率模型预测能力的影响。对隔夜信息根据时间进行界定,并将能够公开获取的隔夜信息分为三类:宏观政策指标类信息、海外市场交易类信息和上市公司信息披露。对经典的股市波动率模型——GARCH类模型和HAR类模型进行改进,具体研究隔夜信息是否能够优化股市波动率模型的拟合效果和预测能力。结果表明,两个交易日之间的隔夜信息会对后一个交易目的股市波动率产生影响,不同类别的隔夜信息在波动率模型中表现出了对股市波动率不同的影响趋势。更进一步,在GARCH类和HAR类模型中考虑隔夜信息可以提高股市波动率模型的拟合效果和预测能力。

关键词:隔夜信息;股市波动率;上证综合指数;GARCH类模型;HAR类模型

中图分类号:F830.9 文献标识码:A 文章编号:1000-176X(2017)02-0059-07

一、问题的提出

信息的传播与扩散是股市产生波动的内在原因。由于股市的交易期间持续时间短,导致股市在非交易期间积累了大量信息,这就是所谓的隔夜信息。一方面,政府和上市企业在公布政策信息和运营策略时,为了避免引起股票价格的大幅波动,他们会选择在股市闭市阶段公开信息;另一方面,随着全球经济金融一体化的发展,中国股市会受到海外市场的冲击,由于时差因素,很多市场价格波动是在中国股市闭市期间产生的,如欧美的原油、黄金和股票市场交易时间都在中国股市收盘之后,这也是隔夜信息产生的来源之一。研究隔夜信息对中国股市波动率预测的影响具有重要意义。

对股市波动率的建模与预测一直以来是金融理论研究的重要命题之一。它对资产组合选择、金融资产及其衍生品定价以及金融机构的风险管理都具有重要意义。20世纪80年代,国内外学者提出了基于低频数据的GARCH模型和SV模型对股市波动率进行估计和预测,很好地刻画了股市波动的集聚性和时变性特点。进入21世纪,基于高频数据的股市波动率的建模与预测成为新的研究趋势。为了充分利用股市交易的日内信息,Andersen和Bollerslev提出了基于高频交易数据的已实现波动率,作为股票市场真实波动率的一致估计量。在此基础上,Andersen等结合波动率的长记忆性构建了ARFIMA-RV模型,Corsi综合考虑了波动率的长记忆性和异质性,建立了HAR-RV模型。通过实证研究发现,ARFIMA-RV模型和HAR-RV模型对股市波动率的样本外预测能力优于传统的‘GARGH模型和SV模型,而HAR-RV模型因其简单有效的形式得到广泛应用。Andersen等基于多次幂变差理论将已实现波动率分解为连续成分和跳跃成分,在此基础上构建HAR-CJ模型,通过实证研究发现,这两种成分对波动率预测都有显著影响,提高了模型预测能力。

国内外学者对于隔夜信息的界定和研究起源于20世纪90年代。Brock和Kleidon、Gerety和Mulherin研究认为,由于股票市场在非交易期间会累积大量信息,最优投资组合会在开盘时发生不同于收盘时的变化。从而引起组合投资者调整投资结构,市场产生波动。Foster和Viswanathan认为。投资者在休市期间会积极搜集私人信息,如果他们判断这些信息会在交易时段公开,那么他们在开盘时就会倾向于过度交易,造成波动率异常。Greene和Watts又利用纽约交易所和纳斯达克交易所股票进行研究,得出公开信息和私人信息一样会导致投资者积极交易。从而导致隔夜开盘时的收益率波动性增大的结论。杨之曙和李子奈认为,在中国证券市场中,上午开盘价格的收益率波动大于下午开盘价格的收益率波动的原因一是开盘竞价方式的不同,二是隔夜信息的积累。王新军和李明认为,隔夜信息的存在使得交易量的变动对交易时段收益率产生不对称性影响。刘红忠和何文忠对隔夜效应进行定义。即单个交易日晚间休市对第二日开盘后平均收益率的显著影响,并使用交叠样本法和ARMA-GARCH模型进行研究发现,深沪两市均存在持续稳定的隔夜效应。Moshirian等以澳大利亚股票市场为样本。认为上市公司隔夜期间发布的公告能够影响开盘期间价格发现和订单下达等活动。

国内外研究表明,考虑隔夜信息对股市波动率的预测有重要意义。研究中,一般将隔夜信息的表达形式分为隔夜收益和隔夜波动两种。Tsiakas将隔夜收益引入SV模型,对美国和欧洲的股票市场进行研究,发现基于隔夜收益的SV模型具有更好的预测能力。王春峰等运用扩展的SV模型,对中国股市中隔夜收益的影响做了实证研究,表明隔夜收益对资本市场收益率和波动性均有显著影响,且休市时间长度不同的隔夜信息对收益率和波动性的影响不同。Andersen等、孙洁将日波动率划分为跳跃性波动、连续性波动和隔夜波动,建立HAR-CJN模型对股市波动率进行预测。提升了模型的预测能力。Wang等运用2005-2014年的数据,在HAR-RV模型中添加午間收益、隔夜收益和成交量等对股市波动率进行预测。预测结果优于不添加这些因素的模型。

综上所述。关于股市波动率建模与预测的研究不断发展,并涌现了一些经典的股市波动率模型。近些年,国内外研究者逐渐关注对股票市场隔夜信息的研究,然而,在考虑隔夜信息对股市波动率建模与预测的时候,多是集中于隔夜收益和隔夜波动两种形式。本文拓展了隔夜信息包含的内容,对其进行时间上的界定,并将能够公开获取的隔夜信息分为三类——宏观政策指标类信息、海外市场交易类信息和上市公司信息披露。以上证综合指数为对象,对经典的股市波动率模型——GARCH模型和HAR模型进行改进,研究隔夜信息是否能够优化股市波动率模型的拟合效果和预测能力。

二、指标与数据

(一)隔夜信息的分类

本文依据信息公布的时间对隔夜信息进行界定,即前一个交易日收盘后至当个交易日开盘前的时间段内投资者可以获得的信息,重点研究公开信息。根据隔夜信息的来源,本文将其分为三类:宏观政策指标类信息、海外市场交易类信息和上市公司信息披露。首先,宏观政策指标类信息包括政府在闭市期间对货币政策、财政政策和经济运行指标等信息的公布。本文以存款类金融机构的存款准备金率、金融机构一年期贷款基准利率和采购经理指数(PMI)的变化率作为代表。其次,海外市场交易类信息包括原油等大宗商品交易市场、黄金交易市场和股票交易市场等释放的信息。本文分别选取西得克萨斯中间基原油价格、伦敦金定盘价格和纳斯达克指数的日收益率作为海外市场交易类信息的代表。最后,本文选择上市公司在前一个工作日收盘后与当个工作日开盘前公布的定期公告和临时公告数量作为信息披露情况的代理变量。

(二)变量的描述性统计

数据样本为2006年1月2日至2015年12月31日的上证综合指数、各类隔夜信息的日度数据以及日变化率,剔除缺失数据,整理并获得了有效数据2420个。对模型的预测能力评价,选择已实现波动率作为股市真实波动率的代理变量。样本内上证综合指数的波动剧烈期主要集中在两个阶段:一个阶段为2007年初至2009年中,伴随着国际金融危机;另一个阶段为2014年末至2015年末。在第一个波动变化较大的阶段,存款准备金率和一年期贷款基准利率频繁调整,经济先行指标PMI指数出现较大幅度变动,国际油价、伦敦金价和纳斯达克指数明显起伏,在2008年9月以后表现得尤为明显:而在2008年8月以前。上证综合指数波动率变化主要伴随着存款准备金率和一年期贷款基准利率的调整,以及经济先行指标PMI指数的较大幅度变动。在第二个波动变化较大的阶段,波动率的起伏变化则对应了存款准备金率和一年期贷款基准利率的下调以及国际油价的大幅变动。这说明,以上证综合指数为例,中国股市波动率的变动均伴随着政策调整、经济指标、国际原材料市场和金融市场价格等各类隔夜信息的变动,并在不同经济时期表现出不同的影响。

三、模型构建

(一)基于隔夜信息的GARCH类模型构建

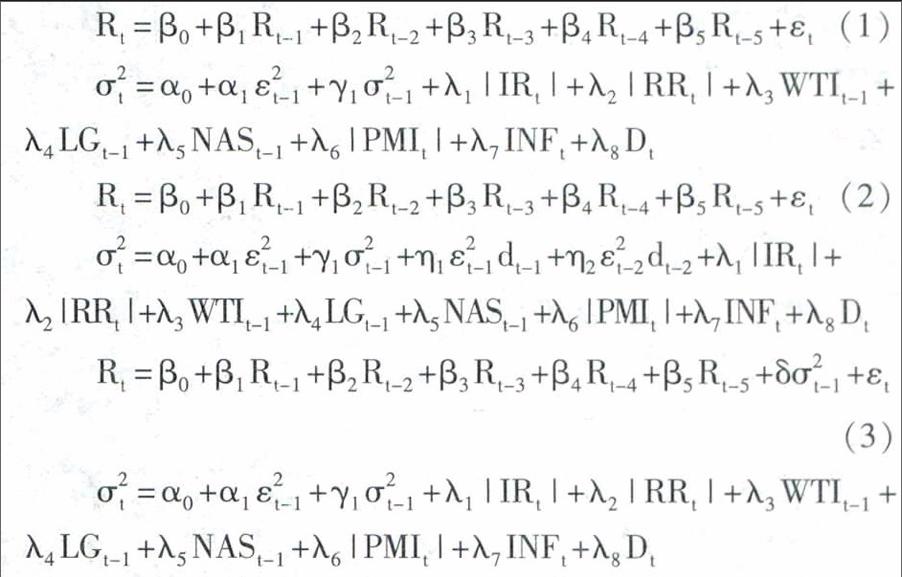

GARCH模型考虑了方差的波动性。可以较好地拟合股市的波动聚集性。本文选择三种模型并结合隔夜信息进行拓展:第一种是经典的GARCH模型;第二种是TARCH模型,它能够刻画好消息和坏消息对波动影响的非对称性;第三种是GARCH-M模型,它在股市收益中考虑了风险溢价。根据AIC准则,本文选择AR(5)作为股市收益的自回归模型。通过对参数联合检验、模型p值和ARCH项与GARCH项的显著性等一系列准则的判断,本文构建扩展的GARCH(1,1)模型、TARCH(2,1)模型和GARCH-M(1,1)模型,考察隔夜信息对股市波动率模型预测能力的影响,分别为GARCH(1,1)-inf模型、TARCH(2,1)-inf模型和GARCH-M(1,1)-inf模型,具体形式如下:

(1)

(2)

(3)

其中,Rt表示第t个交易日的收益率,Rt=1001n(colose,t/Popen,t),其方差σ2t则为第t个交易日的股市波动率。IRt表示第t个交易日的存款准备金率变动,RRt表示第t个交易日的贷款基准利率变动,PMIt表示第t个交易日的采购经理指数变动。IRt和RRt为中国人民银行公布的调整百分点数,PMIt为信息公布日的本月指数与上月指数的变化率,本文取这三个指标的绝对值来代表宏观政策指标类信息的变动幅度。WTIt-1表示第t-1个交易日与前一交易日的国际原油收盘价的变化率,LGt-1表示第t-1个交易日与前一交易日的伦敦金下午定盘价的变化率,NASt-1表示第t-1个交易日与前一交易日的纳斯达克指数变化率。INFt为第t个交易日开盘前公布的定期公告和临时公告数量的对数,表示上海证券交易所上市公司的整体信息披露水平。Dt表示隔夜长度,当交易日间隔天数为零时,Dt=0;反之,Dt=1。

(二)基于隔夜信息的HAR类模型构建

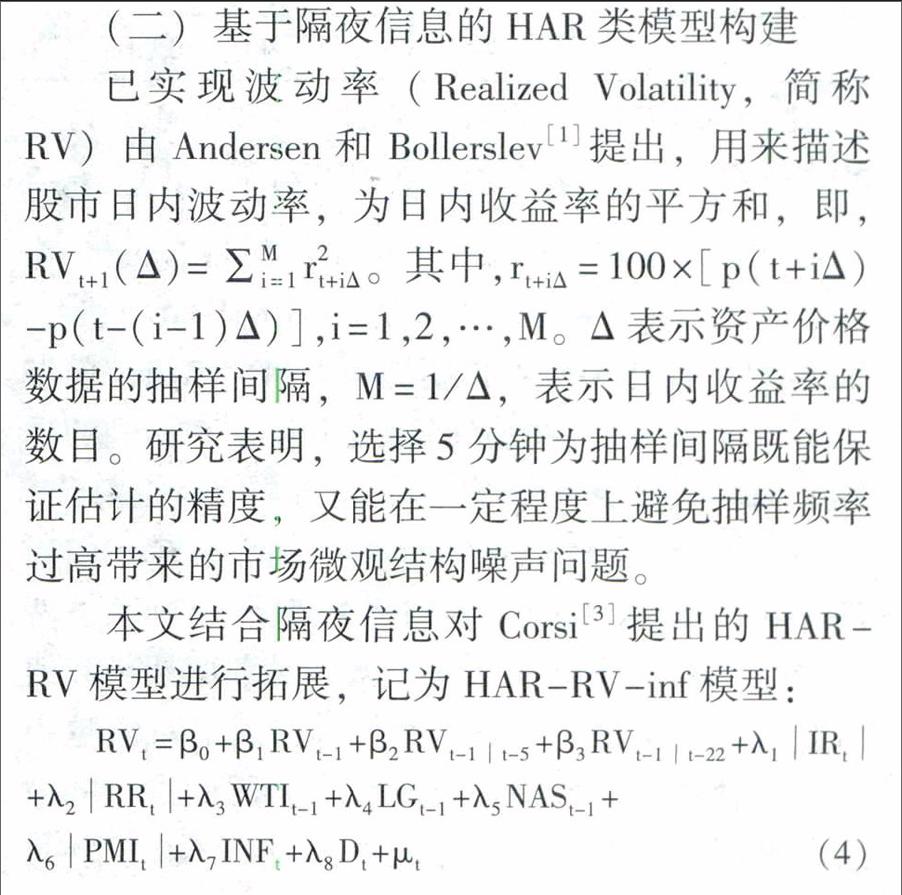

已实现波动率(Realized Volatility,简称RV)由Andersen和Bollerslev提出,用来描述股市日内波动率,为日内收益率的平方和,即,RVt+1(△)=∑Mi-1r2t+i△。其中,rt+i△=100×[p(t+i△)-p(t-(i-1)△)],i=1,2,…,M。△表示资产价格数据的抽样间隔,M=1/A,表示日内收益率的数目。研究表明,选择5分钟为抽样间隔既能保证估计的精度,又能在一定程度上避免抽样频率过高带来的市场微观结构噪声问题。

本文结合隔夜信息对Corsi提出的HAR-RV模型进行拓展,记为HAR-RV-inf模型:

(4)

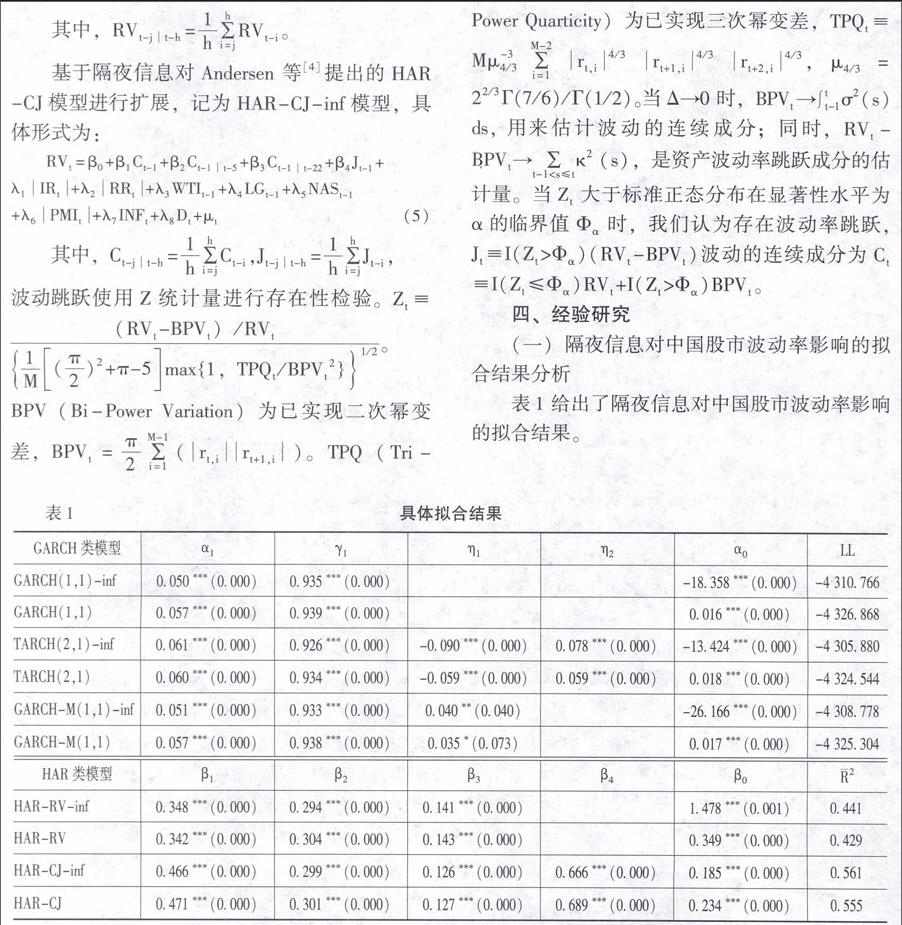

从表1可以看出,在GARCH(1,1)-inf模型、TARCH(2,1)-inf模型、GARCH-M(1,1)-inf模型、HAR-RV-inf模型和HAR-CJ-inf模型中考虑隔夜信息,能够提高股市波动率模型的预测能力。具体来看,在本文构建的GARCH(1,1)-inf模型、TARCH(2,1)-inf模型、GARCH-M(1,1)inf模型中,各项系数都十分显著,考虑隔夜信息的股市波动率模型的对数似然函数值(LL)相对较大。当该值为负时,其绝对值越小说明拟合模型的残差平方和越小,因而参数的擬合程度越高。在已实现波动率的HAR类模型中,各项系数显著。为了避免因解释变量增多而引发的可决系数偏大问题,本文以调整的可决系数R2来评价HAR类多元回归模型拟合的优劣。由表1可知,考虑隔夜信息的HAR-RV-inf模型和HAR-CJ-inf模型的可决系数更大,具有更好的模型解释能力。

表2为本文所构建模型中各类隔夜信息的系数显著性情况。其中,GARCH类模型采用最大似然估计方法,而HAR类模型采用最小二乘估计的方法。

从表2可以看出,各类隔夜信息的系数显著,说明隔夜信息对中国股市波动有一定的影响。这些影响综合作用的结果,对股市波动率的走势预测起到辅助作用。在不同的波动率模型中。虽然隔夜信息的系数大小难以统一,但它们对股市波动影响的方向及其相对大小可以判断。首先,宏观政策指标类信息的变动对股市波动有增大效应。在同样的变动幅度下,货币政策的宽松与紧缩信号引起的股市波动更大,其中基准利率的调整影响更强。货币政策调整直接关系到宏观经济运行的货币规模,政策调整公布后,投资者根据政策导向调整下一个交易日的投资策略,增加股市波动。PMI指数的变动也能够引起股市波动增大,说明经济形势走弱和向好的信号一方面引发投资者对股票价格预期发生改变,另一方面促使股市频繁交易,增大了当日的股市波动。其次,海外市场交易类信息对中国股市波动有着一定程度的影响。从模型拟合结果来看,国际原油价格的上升、伦敦金价的上升和纳斯达克指数的下降会增大股市波动。可能的解释是,这三种变化分别代表着原材料生产成本的上升、资本替代市场的利好与国际股市的走弱,引发中国股市参与者对单个交易日投资形势的不利判断,助推了股市波动增加的趋势。最后,上市公司信息披露程度的提高和两个交易日之间的不连续有增大股市波动的可能。

(二)基于隔夜信息的股市波动率模型预测能力评价

为了考察加入隔夜信息这一变量之后各类股市波动率模型的预测能力,本文采用递增时间窗口的样本外预测方式,分析模型对前一期波动率的预测结果。递增窗口长度从1000个交易日递增到2419个交易日,也就是从第1001个交易日的波动率预测开始,到2420个交易日的预测结束,每一期的预测结果都是基于前面所有的样本数据。本文选用方向和大小两个维度来比较考虑隔夜信息变量的模型与基准模型之间的预测能力。

方向度量是模型对未来波动率數据变动方向的测量。即模型利用现有数据预测未来数据上升还是下降的度量方法。一个典型的度量方法是用一个2x2的列联表来总结在预测子样本中预测xT+1上升和下降的相对应模型的“击中”和“丢失”数目。具体来说,列联表的形式如表3所示。

其中,m是预测子样本中1步向前预测的总数目,m11是预测市场向上运动且击中的数目,m12是预测市场向下运动且丢失的数目,m21是预测市场向上运动且丢失的数目,m22是预测市场向下运动且击中的数目。因此,m11和m22的值越大意味着模型在数据方向上有较好的预测能力。我们设定检验统计量为:Ω=(m11+m22)/m。Ω表示预测正确的数据量占总数据量的比重。Ω值越大,说明模型在方向度量上预测能力更好。表4为GARCH类和HAR类波动率模型在方向预测上的度量和比较。

由表4可知,GARCH类和HAR类经典波动率模型及其改进模型对负向预测比正向预测更为准确。对各类模型进行横向比较可知,HAR-CJ及其改进模型对波动率变动方向具有最佳的预测效果。从Ω指标来看,考虑隔夜信息的GARCH类和HAR类改进模型在波动率变动的方向预测中表现更优。同时,考虑隔夜信息的GARCH类和HAR类改进模型在波动率变动的正向预测较经典模型具有较大改进。因此,隔夜信息对股市波动率预测的改进作用主要体现在对股市波动正向变动预测的准确性上。

对模型预测能力的大小度量上,本文采用均方误差的开方(RMSE)和平均绝对误差(MAE)两种损失函数作为比较方法,并以Giaeomini-White检验统计量的p值来检验波动率模型的预测能力差异是否显著。如表5所示。

由表5可知,样本外预测的比较结果与样本内估计的比较结果基本一致。从RMSE和MAE两种损失函数本身和它们GW检验的p值来看,在GARCH(1,1)-inf模型、TARCH(2,1)-inf模型、GARCH-M(1,1)-inf模型、HAR-RV-inf模型和HAR-CJ-inf模型中考虑隔夜信息,能够提高股市波动率模型样本外预测的能力。就GW检验的p值来说,比较结果的显著性水平均在10%以下,其中,隔夜信息对于GARCH类模型预测能力的改进更加显著。根据RMSE和MAE两种损失函数值的大小对比显示。基于隔夜信息的GARCH类模型较同类模型的样本外预测能力虽有提升,但效果仍劣于HAR类模型。虽然HAR-RV-inf模型较HAR-RV模型的样本外预测能力有所提升,效果仍劣于HAR-CJ类模型。其中,HAR-CJ-inf模型的样本外预测效果最好。综上所述,隔夜信息可以提高GARCH类和HAR类股市波动率模型的预测能力。

五、结论与启示

(一)结论

本文选用2006年1月2日至2015年12月31日上证综合指数的日度数据作为样本。以GARCH类模型和HAR类模型为研究对象。考察隔夜信息对股市波动率预测的影响。对隔夜信息根据时间进行界定并分类,研究它们对股市波动及波动率模型的拟合效果和预测能力的影响。

第一,两个交易日之间的隔夜信息会对后一个交易日的股市波动率产生影响。不同类别的隔夜信息在波动率模型中表现出了对股市波动不同的影响趋势。对于宏观政策指标类信息,货币政策不同方向的调整和经济指标不同方向的变化均有增加股市波动的趋势;对于海外市场交易类信息,投资者在两个交易日之间获取的不利信息有加剧下个交易日股市波动的影响;上市公司信息披露程度和交易日的不连续也有增大股市波动的可能。

第二,在GARCH类模型和HAR类模型中考虑隔夜信息,可以提高股市波动率模型的拟合效果和预测能力。首先,无论是从模型的对数似然函数值和调整的可决系数,还是模型的系数显著性来看,基于隔夜信息的波动率模型比其基础模型有着更好的拟合效果。其次,考虑隔夜信息后,‘GARCH类和HAR类模型在对股市波动的正向变动上准确率提高。也就是说,隔夜信息能够提升股市波动模型对波动率增大的预测能力。最后。从损失函数值和GW检验的p值来看,基于隔夜-信息的波动率模型的样本外预测能力优于其基础模型,其中,HAR-CJ-inf模型的样本外预测效果最好。因此,隔夜信息可以改进GARCH类和HAR类股市波动率模型的拟合效果和预测能力。

(二)启示

本文研究涉及股市波动率建模与预测和隔夜信息对股市波动的影响两个方面,具有一定的学术价值和实践意义。

第一,拓展了学术界关于隔夜信息的研究。根据信息公布的时间对隔夜信息进行界定,并依据隔夜信息的来源,将其分为宏观政策指标类信息、海外市场交易类信息和上市公司信息披露三个类别,探讨了它们对于下一个股市交易日波动的影响。

第二,结合隔夜信息对股市波动率模型进行改进并得到良好的效果,为今后对于金融波动建模的研究提供了新的思路和方向。

第三,正确认识隔夜信息对股市波动及其预测能力的影响,对于政策制定者和股市投资者做出正确决策有一定指导意义,有利于降低金融风险,维护金融稳定。

(责任编辑:巴红静)