内部控制、社会责任和财务绩效的关系实证

——以医药制造业为例

2017-04-12 06:09:07陈宏明刘欣婷

长沙理工大学学报(社会科学版) 2017年2期

陈宏明,刘欣婷

(长沙理工大学经济与管理学院,湖南长沙 410004)

内部控制、社会责任和财务绩效的关系实证

——以医药制造业为例

陈宏明,刘欣婷

(长沙理工大学经济与管理学院,湖南长沙 410004)

文章以我国2013-2015年沪深两市医药制造业上市公司作为研究样本,用实证方法研究了内部控制、财务绩效以及企业的社会责任三者之间相互的关系。实证结果表明:企业内控水平对其财务绩效有正向作用,社会责任在其中呈现中介桥梁作用,同时也对财务绩效反映出正向效果。增强企业内部控制水平和积极履行企业社会责任是相辅相成的,医药制造业企业应加强企业内部控制的建设与实施,同时将履行社会责任的理念融入公司内部控制体系构建之中,促进其健康持续发展。

内部控制;利益相关者;企业社会责任;财务绩效

近年来食品、药品安全等问题不断被爆出,如三聚氰胺事件,瘦肉精、毒胶囊,神药“玛咖”含违禁药,用废钢加工成义齿等。究其本源,一则由于企业怠于行使社会责任,二则因为有一部分企业内控制度设计不合规范。本文的实际意义在于通过研究医药制造业企业的内控水平的高低和财务绩效之间的关系,分析社会责任在其中的中介效应[1],以推进医药制造企业的持久发展。

一、理论分析与研究假设

(一)内部控制与财务绩效

根据2008年颁布的《企业内部控制基本规范》可知,内控目标有:合规的经营管理、安全的资产、完整真实的财务报告信息、有效的经营效率、适应的发展战略目标。因此,建立完善的内控制度,有助于企业改善经营管理效率,防止资产流失,维护信息真实性。因此,提出假设:

H1:内部控制水平和企业财务绩效呈现出正相关关系。

(二)社会责任与财务绩效

根据社会责任理论及利益相关者理论,企业不再是只关注经济效益,而是既关注效益又兼顾社会责任。履行不同利益相关者的社会责任,对增强双方合作,互惠互利具有帮助。企业积极行使社会责任,通过获取利益相关者,如顾客、员工、债权人以及政府等的支持和信赖来创设一个健康、全面的社会关系网络[2]。因此,提出假设:

H2:企业的社会责任对财务绩效有正向相关性。

(三)内部控制质量与社会责任研究

就目前的企业研究文献而言,对社会责任与内控制度的关系研究有单向的,也有双向的。企业内部控制可以维护企业社会责任的行使,积极行使社会责任能够保证企业实现有效的内部控制。社会责任与内部控制相互独立发挥作用,却又相互影响和制约,一起促进企业的有效运作[3]。鉴于上述分析,提出假设:

H3:企业社会责任是内部控制与企业绩效的中介变量。

二、研究设计

(一)样本选取与数据来源

本篇研究样本为我国2013年至2015年沪深两市医药制造业上市公司,对其执行如下剔除程序:一是剔除数据缺失的公司;二是剔除上市时间在2012年及以后的公司。本文所涉及的数据来源于国泰安数据库和巨潮资讯网,数据处理由Excel和SPSS分析软件完成。

(二)变量设计

1.被解释变量

衡量企业财务绩效有各种不同指标,通常包括ROA、Tobin Q值、净资产报酬率等。本文用衡量企业盈利水平的总资产报酬率来表示企业财务绩效[4]。

2.解释变量

(1)内部控制。本文根据《企业内部控制基本规范》提出的五个目标,构建内部控制质量指数。其中以企业诉讼次数或者行政处罚衡量合法合规程度X1,以企业年度审计意见衡量财务报告信息真实性X2,以总资产周转率衡量衡量经营效率X3,以营业利润率衡量经营效果X4,以资产减值损失率衡量资产安全程度X5。依据各自对内控目标的完成贡献度由低到高分为很差、较差、一般、良和优。另外,依照专家意见调查得出各指标的权重指数,得出内控指数公式(1)确定内控评价标准,如表1所示。

(2)社会责任。国外对于企业社会责任的衡量多采用声誉指数法、KLD指数和公司慈善法等来衡量企业社会责任的表现[5],国内研究人员如田利军则侧重于利用调查问卷和内容分析法来测量社会责任这一变量[6]。而国内不似国外情况,可利用KLD指数数据库。我国的社会责任则基于利益相关者理论,通过前人研究,社会责任的利益相关者可分为企业员工、消费者、投资者、债权人、政府和环境等六方面。具体变量描述见表2。

表1 内部控制评价标准

表2 变量定义表

3.控制变量

本文选择资产负债率、企业规模、所有权性质和年份作为控制变量。

(三)模型构建

基于上述假设建立如下三个验证模型:

1)内部控制与财务绩效关系的模型:

2)企业社会责任与财务绩效关系的模型:

3)社会责任是内部控制作用财务绩效的中介变量:

其中,ε是残差项。

三、实证分析

(一)描述性分析

表3显示了在2013年至2015年我国医药制造业主要变量的统计结果。样本公司的ROA的平均值是0.079 2,标准差是0.059 6,表明其总资产收益率差异较小;ICQ的平均值是0.787 1,且最大值是0.968 0,最小值是0.376 0,说明我国医药制造业企业间的内部控制程度差异较大。EPS的平均值是0.520 3,说明医药制造业行业有较高的获利水平;对员工支出平均占营业收入12.34%,与社会平均水平基本持平。实际交的税费占营业收入的11.11%;营业成本率均值为0.503 5,最小值为0.049 3,最大值为0.906 7,说明医药制造业的营业成本率差异大;现金流量负债比均值为36.12%,说明短期偿债能力较弱;披露环境指标均值为26.29%,说明整个行业社会责任报告披露环境指标不多。

(二)相关性分析

本文对变量之间进行了相关性检验,检验情况如表4所示。

由表4可知,ICQ、ROA的相关系数是0.750,并在1%水平显著,得出内控水平高可以促进企业财务绩效,ROA与企业对股东、政府、环境、债权人的责任在1%的显著性水平正相关,与企业对员工和政府消费者在1%的显著性水平负相关,初步验证了假设。

表3 变量描述性统计表

表4 相关性分析

(三)内部控制与财务绩效的回归分析

如表5所示,模型的F统计量为84.820,显著性水平Sig=0.000,调整的R2为0.577,模型具有极佳的解释效果。企业的内部控制与其财务绩效在1%的水平上呈现出正相关效果,验证了假设H1。内部控制的有效性能够帮助企业经营风险降低,拥有合理的治理结构,使财务报告质量改善,恰当分配资源。另外,总资产规模对企业财务绩效呈现明显正向效果,规模大的企业相对绩效好。公司的产权性质与其财务绩效呈现显著负相关,国企相比非国企企业财务绩效差。企业的资产负债率对其财务绩效有显著负向效果,负债的增加导致的财务费用使企业成本负担加剧,导致财务绩效降低。

表5 企业内部控制与财务绩效回归结果

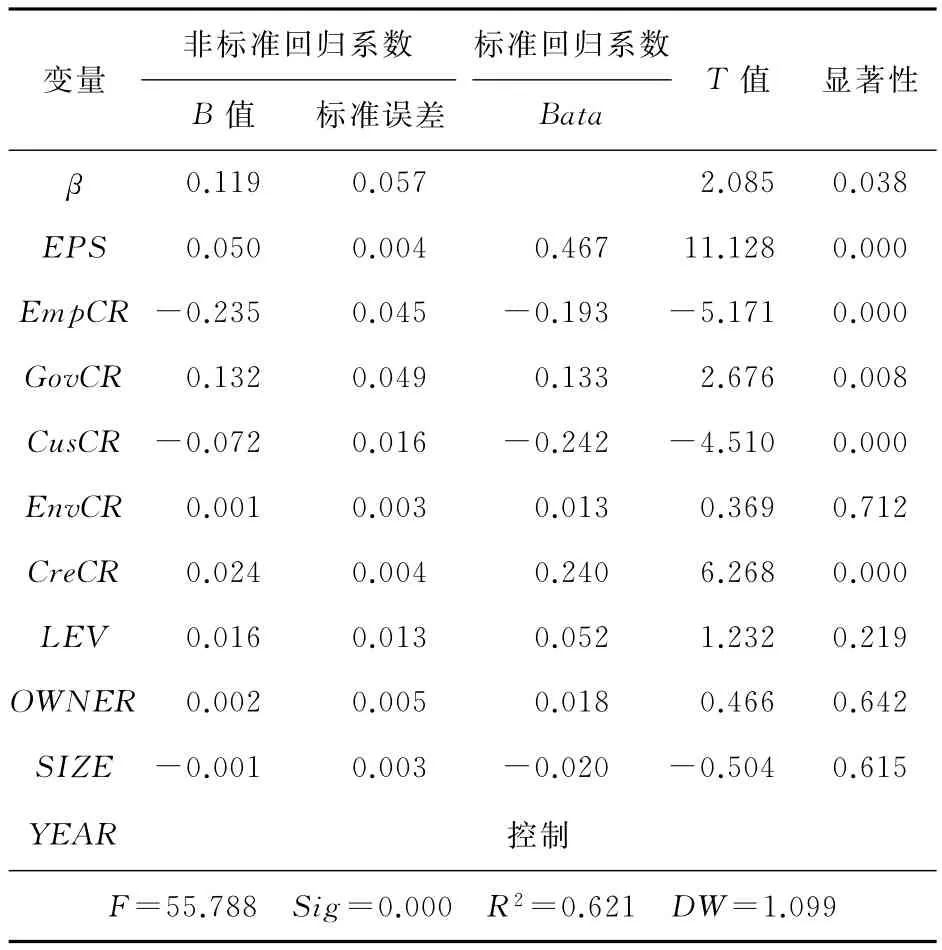

(四)社会责任与财务绩效的回归分析

如表6所示,模型的F统计量为55.788,显著性水平Sig=0.000,调整的R2为0.621,模型的解释力很好。假设H2得到验证。社会责任水平相对高的公司绩效也相对较好。每股收益与财务绩效呈现显著正向效果,说明对股东履行的社会责任越好,其财务绩效也会相应越好;员工获利水平与财务绩效显著负相关,说明医药制造业对员工整体负担较重。政府责任中的实际支付税费率与财务绩效显著正相关,说明企业财务表现直接受企业是否主动行使税务责任的作用。说明在中国大环境下,行业生存中政府具有极其重要的地位。消费者层面,营业成本率与财务绩效显著负相关,说明积极履行对消费者的责任,使消费者得到最大利益的同时降低了企业的财务绩效。环境层面,对环境的披露与财务绩效正相关。现金流量负债比与财务绩效正相关,说明现金流量负债比越高,企业偿债能力越强,债权人的利益是企业财务绩效的保障。

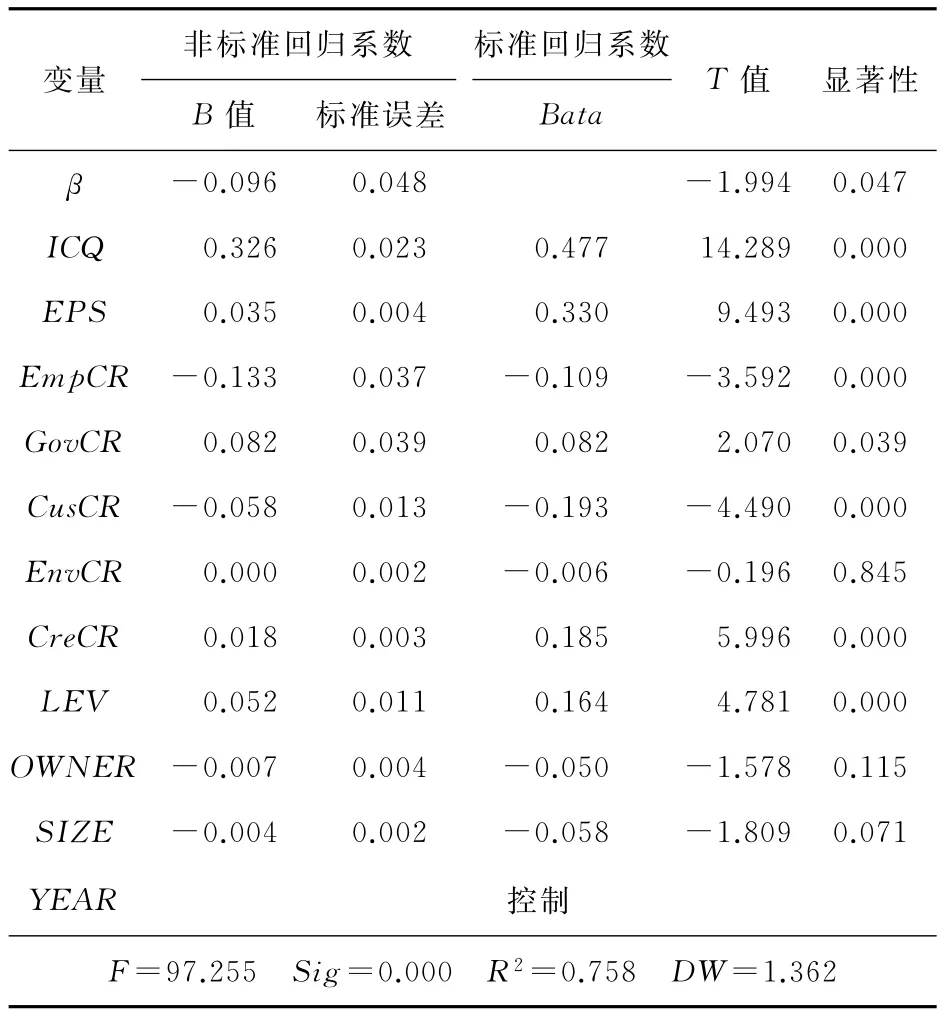

(五)内部控制、社会责任与财务绩效的回归分析

如表7所示,模型的F统计量为97.255,显著性水平Sig=0.000,调整的R2为0.758,增加社会责任变量后,内部控制对财务绩效的解释从62.1%增加到了75.8%,模型拟合更好了。ICQ的系数为0.326,相对之前的0.500降低了,但是结果还是显著。表明社会责任在其中扮演着一部分的中间者作用,假设H3成立。

表6 社会责任与财务绩效回归结果

表7 内部控制、社会责任和财务绩效的回归分析

四、研究结论和启示

通过2013-2015年深市和沪市医药制造业上市公司内部控制、社会责任及财务绩效关系的实证分析,结论如下:内部控制质量与和财务绩效显著正相关,换言之,企业内控质量的提升,能有效改善企业财务绩效。公司的社会责任与其财务绩效也呈现显著正相关,也就是说其社会责任的履行也有助于改善企业财务业绩。而且,当增加社会责任这一变量时,内部控制对企业绩效的作用显著下降。也就是说,企业社会责任在财务绩效和内部控制间起到部分媒介桥梁作用。

同时,从研究结论我们得出结论,内部控制和社会责任均在提升企业绩效中发挥的重要作用。首先,医药制造业公司应构建良好的内部环境,注重企业内控机制的基础构建。在设立企业的事业组织结构前,充分考虑到企业的盈利能力与内控费用的相互关联,对二者进行有效平衡,从而建立有效分权而又彼此独立的结构机制。其次,努力提升企业行使社会责任程度。要想成为一个具有高度社会责任感的企业,需要将社会责任嵌入内部控制中,使得企业在加强内控制度、提升自身绩效的同时,也注重了企业社会责任文化观的价值宣传。另一方面,在同时注重社会责任宣传落实中,也要注重社会责任的投入绩效,通过社会媒体方式进行企业文化中的社会责任宣传,以提升企业声誉,最终转化为企业财务绩效。

[1]田利军,陈甜甜.企业内部控制、社会责任与财务绩效[J].重庆大学学报(社会科学报),2015(2):75-82.

[2]丁栋虹,陈学猛.社会责任与公司绩效关系实证研究——来自中国上市公司的证据[J].学习与探索,2013(4):101-106.

[3]刘芳芳.企业社会责任与内部控制相关性分析[J].财会通讯,2012(4):62-63.

[4]戚鹏,尚煜.基于企业社会责任的内部控制研究[J].企业经济,2015(4):45-48.

[5]王海兵,刘莎,韩彬.内部控制、财务绩效对企业社会责任的影响——基于A股上市公司的经验分析[J].税务与经济,2015(6):1-9.

[6]田利军.社会责任、内部控制与企业绩效——来自民航运输业的证据[J].中国注册会计师,2012(12):48-55.

The Empirical Study among Internal Control,Social Responsibility and Financial Performance Based on Pharmaceutical Companies

CHEN Hong-ming,LIU Xin-ting

(School of Economics and Management,Changsha University of Science and Technology,Changsha,Hunan 410004,China)

This paper studied the relationships among internal control quality(ICQ),corporate social responsibility(CSR)and financial performance(FP)based on samples from pharmaceutical manufacturing companies listed in Shanghai or Shenzhen stock exchange in 2013-2015.Study shows that ICQ has a positive impact to FP,in which CSR plays a mediation role and actively affects FP at the same time.Improving company's ICQ and fulfilling CSR should be complementary strategy.Pharmaceutical companies should strengthen its construction and fulfillment of internal control system,and at the same time integrates the idea of social responsibility into the frame of internal control to obtain sustainable development.

internal control;stakeholder;enterprises'social responsibility;financial performance

F275

A

1672-934X(2017)02-0097-05

10.16573/j.cnki.1672-934x.2017.02.015

2017-02-03

湖南省企业管理研究基地资助项目(16QKTZZ2)

陈宏明(1958-),男,北京人,教授,主要从事会计信息化、管理信息系统、电力财务管理等研究;刘欣婷(1991-),女,湖南邵东人,硕士研究生,研究方向为财务管理和会计信息系统。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

现代经济信息(2020年34期)2020-06-08 06:02:44

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

遵义(2017年24期)2017-12-22 06:10:49

中国卫生(2016年12期)2016-11-23 01:10:10

中国商论(2016年33期)2016-03-01 01:59:41

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

中国当代医药(2015年9期)2015-03-01 02:02:22