人民币加入SDR对我国外汇市场有效性的影响研究

2017-04-11 01:25刘源邱丽萍

生产力研究 2017年3期

刘源,邱丽萍

(1.沈阳工业大学商贸学院,辽宁辽阳111003;2.福州大学经济与管理学院,福建福州350108)

人民币加入SDR对我国外汇市场有效性的影响研究

刘源1,邱丽萍2

(1.沈阳工业大学商贸学院,辽宁辽阳111003;2.福州大学经济与管理学院,福建福州350108)

人民币在2015年12月1日宣布加入SD R并于2016年10月正式生效,消息公布对人民币国际化和外汇市场的市场化产生了重大影响,加速了人民币国际化进程。文章以人民币宣布加入SD R的时间为分界点,采用2015年1月至2016年11月的每日数据进行了Johansen协整分析,考察了英镑、美元和日元兑换人民币的即期汇率和远期汇率的协整关系,发现美元汇率一直处于市场有效状态,日元汇率则相对无效,英镑由于积极开展离岸人民币业务,汇率由加入SD R前的非有效变为加入后的有效状态。加入SD R对不同汇率的市场有效性影响并不一致,这对我国外汇的市场化改革具有重要参考意义。

人民币;SD R;汇率;协整

2015年12月1日,IMF宣布正式将人民币纳入SDR货币篮子,于2016年10月1日正式生效,消息公布之日即引发了全球市场的关注。SDR(特别提款权),亦称“纸黄金”,是IMF根据会员国认缴的份额进行分配,可用于偿还IMF成员国间的债务,弥补成员国之间收支逆差的一种账面资产。SDR是一篮子货向,过去长期由美元、欧元、日元和英镑组成,新的货币要加入SDR需满足两项非常严苛的标准[1]。因此人民币能加入SDR表明中国的国际地位被世界认可,极大促进了人民币的国际化进程。人民币加入SDR是继1994年外汇制度改革之后可能影响外汇市场的又一重大因素。外汇市场的市场化改革和建立合理的汇率形成机制是人民币国际化的必由之路。实际上,人民币汇率的合理定价取决于外汇市场的有效性,外汇市场的有效性也在很大程度上直接反映了一国外汇市场的市场化改革的成果。在经济社会中,还会直接影响到我国的对外贸易与国际收支的状况,进而影响到政府制定合理货币政策和完善汇率形成机制的实践[2]。外汇市场化改革(2005年)之后,兴起了一股检验外汇市场有效性的热潮,之后则慢慢归于平静。然而,自2015年末人民币加入SDR的消息公布之后,人民币国际化进程陡然提速,市场化水平迅速加快。这一事件究竟在何种程度上影响了我国外汇市场的有效性?是政府和企业非常关心的问题。为此,本文选取了我国外汇交易中与人民币关系较为密切的几种代表性货币:美元、英镑和日元,基于即期和远期汇率协整关系视角,分别检验了人民币加入SDR消息公布前后不同外汇市场有效性的变化,分析差异化影响的原因,为外汇市场的市场化改革的进一步深化提供政策建议。

一、关于外汇市场有效性和汇率合理定价的文献评述

Fama(1965)首次提出关于市场有效性的理论,认为如果一个市场的价格充分反映了市场的全部信息便是有效市场。后来,他还将有效市场分为三类:弱式有效,半强式有效和强式有效。在Fama之后,许多学者对市场有效性的内涵进行了不同程度的扩展。就外汇市场来说,可分为国际外汇市场和国内外汇市场,本文主要分析国内外汇市场的有效性。虽然Fama的理论最初是针对资本市场,但外汇市场的有效性也可由有效市场假说来界定,而对外汇市场有效性的关注主要基于是否存在套汇或套利的可能。如果外汇市场是有效的,则当资本自由流动没有交易成本的情况下,汇率能充分反映外汇市场的所有信息,投资者不可能利用技术分析等或任何内幕信息进行套利。汇率的合理定价是外汇市场有效性的体现,因此,如果外汇市场有效,那么不同类型的汇率之间就不应存在错误定价,试图依靠一种汇率的信息来对另一种相关汇率进行预测是不可行的,因此套汇可能性也就不存在[3]。这在两个层面上具有意义:(1)不同货币汇率之间的变动应当是互不影响的,即不能利用一种外汇的信息发现另一货币的错误定价而导致套汇;(2)即期汇率和远期汇率存在关系,远期汇率具有发现价格的功能。因此,如果即期汇率和远期汇率存在协整关系,就可以利用一种期限的汇率信息对另一期限的汇率进行套利,此时的外汇市场也不是有效的。一般来说,不同文献就是在这两个层面上基于下面三类方法进行讨论:

(一)随机游走的检验

如果不同汇率之间的协方差为0,满足随机游走过程,则可以判断外汇市场有效。Liu(1991)检验了几种货币分别兑美元的汇率,实证结果拒绝了随机游走假设,认为外汇市场是无效的。Gabjin(2007)对随机游走采用“近似熵分析”,发现北美和欧洲的外汇市场服从随机游走过程认为外汇市场是有效的。国内也有采用随机游走方法来检验外汇市场的有效性,比如:栗书茵(2010)运用随机游走模型,对汇改(2005年)前后我国外汇市场的有效性进行研究,认为美元、日元及港元在人民币汇改前不满足弱式有效性,汇改之后则满足弱式有效性,而欧元无论汇改之前或之后均满足弱式有效性。

(二)次鞅检验法

2005年外汇的进一步放开提升了人们检验外汇市场有效性的兴趣,这一时期兴起的主要是次鞅检验法和协整方法。在次鞅检验法中,学者们认为如果外汇市场是有效的,那么外汇市场中某一证券的价格序列,在给定的信息集It下符合次鞅过程(Fama,1970),即给定信息集It,则预测的下一期的价格期望将等于前一期的价格,E(Pt+1|It)= Pt。戴国强(2008)对人民币外汇市场弱势有效性进行鞅差分检验,发现人民币对美元和港币都未达到弱式有效,而对其他货币市场的有效性也还不能确定[4]。

(三)协整检验

若不同的汇率之间存在协整关系,则意味着变量之间至少存在一个方向上的格兰杰因果关系,因此可以利用一种汇率的变化来对另一种汇率的变化进行预测,这与市场有效性假说相悖,从而证明市场是非有效的[5]。王立萍(2007)用2000—2006数据对外汇市场进行Johansen协整检验,发现日元、英镑和欧元对人民币的汇率具有市场有效性。吴建涛(2009)用2001—2009每日数据进行Johansen协整分析,考察汇改(2005)前后有效性,发现汇改之前存在协整关系,说明外汇市场无效;而在汇改之后,中国大陆对香港和日本的外汇市场有效,但和其他国家无效。值得注意的是,虽然都用Johansen协整检验,然而实证结果也不尽相同,原因在于是否纳入了对外汇市场具有重要影响的某些变化。比如:王立萍(2007)将汇改前后的外汇市场视为同一个整体,其结果表明对英镑、欧元都是有效的,而在吴建涛(2009)将时间区分为汇改前和汇改后,结论就发生了明显变化。协整方法是被学者们广泛采用的方法,具有一系列较好的性质。

二、人民币加入SDR对外汇市场有效性的影响机制

(一)开放效应

加入SDR,中国的汇率制度必然又一次迎来改革。中国目前是有管理的浮动汇率制度,加入SDR意味着人民币走向国际市场,势必最终发展成更加浮动的汇率制度以适应市场。人民币加入SDR,将与美元,日元,欧元,英镑一起组成SDR货币篮子,一同发挥对世界经济的影响作用,这实际上彻底打开了中国面向世界的大门,而面对自由浮动的汇率,在不断有套利者对外汇进行买卖的过程中,汇率便会不断进行调整,套利者的套利机会也越来越小,最后外汇市场将趋于有效,任何投资者都不能获得超额利润,套利机会不再存在[6]。

(二)广告效应

任何一个国家的货币要作为国际货币,前提就是国际社会对该货币具有信心。信心建立在声誉的基础上。货币币值稳定,可自由兑换、高流动性和普遍可接受性是作为国际货币的基本要求。这些方面,人民币在国际上还未达到较高水平,但人民币加入SDR事件极具标志性,潜在的广告效应和宣誓意义巨大,是对人民币开展国际业务的强大推动力。有了SDR的背书,必然带动我国外汇市场化改革的步伐。

(三)人民币对SDR的稳定效应

近来的研究表明,人民币加入SDR对SDR本身来说具有稳定效应。比如:丁剑平(2015)发现人民币加入SDR会减少SDR的波动,有利于稳定SDR的价值。而SDR作为世界认可的记账单位具有世界货币的地位,本身对稳定性也具有较强的需求。人民币加入SDR改善了SDR作为国际储备货币的品质,使得人民币与SDR一道相互促进,共同加快彼此的国际化进程,最终有利于提升人民币的市场化水平[7]。

(四)人民币作为国际货币带来的外部监督效应

外汇的市场化改革可能存在不足,在政策上甚至有失误和倒退的可能。比如2008年金融危机就引起了要不要开放资本账户的疑虑和争论。引入外部监督,有利于人民币汇率市场化改革的公开和透明,避免不必要的失误。显然,国际社会不可能主动进行监督,但人民币加入SDR后,各国开始持有人民币作为储备资产,出于自身利益必然关切人民币的发行、流通、规范和市场化改革的水平,在必要时还会提供经验借鉴或改革指引,产生出巨大和有益的外部监督效应[8]。

三、人民币加入SDR对外汇市场有效性影响的实证研究

(一)相关数据的选取及原因

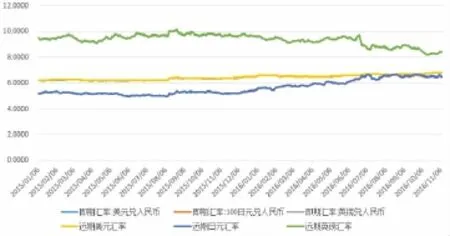

图1 2015年1月—2016年11月即期汇率与远期汇率趋势图

如图1所示,本文选取了2015年1月6日到2016年11月8日的3种主要外币对人民币汇率的日度数据,包括即期汇率和远期汇率,远期汇率取的是未来1个月的期限类型。这是因为根据Hansen(1980),选取一个月期远期汇率的预测误差要比三月期的远期汇率预测误差要小,检验时用一月期的数据更能反映事实。所有数据来源于wind数据库。

(二)变量的描述性统计

表1 数据的描述性统计

(三)Johansen协整检验与结果

1.检验原理:如果时间序列xt,yt满足条件:均为同阶单整,其线性组合具有稳定性。原因是拥有共同的随机趋势。那么这两个时间序列就叫做具有协整关系。协整关系的数量则取决于变量之间拥有的共同随机趋势的个数。协整是揭示变量之间长期动态平稳关系,表明两个变量之间具有同种随机变动的趋势。因此,可以通过检验某外汇自身即期汇率与远期汇率是否存在协整关系来检验外汇市场的有效性。协整的检验方法有两种,一种是EG两步法,先用最小二乘法估计方程并求出残差序列,然后再对残差序列进行单位根检验,若存在单位根,那么序列不存在协整关系,反之则存在协整关系。由于EG两步法在实践中的局限性并且其结论也不是很可靠,更为广泛使用的是Johansen检验(JJ检验)。JJ检验是基于回归系数的检验,它假设噪声是高斯分布,在建立VAR模型基础上,通过最大特征值的似然比统计量来判断变量之间的协整关系。

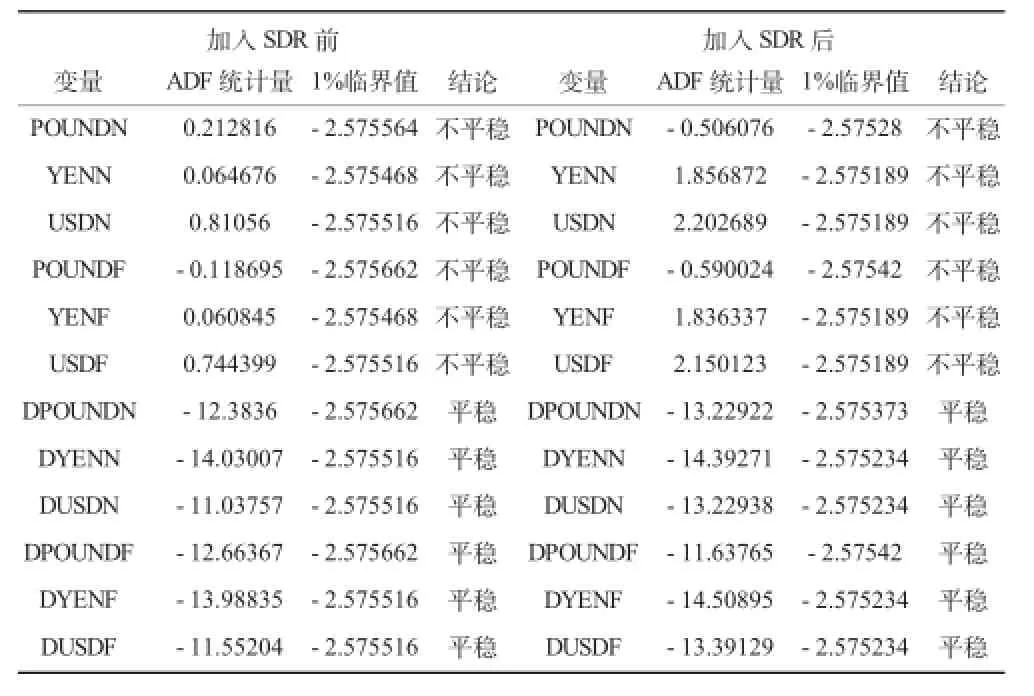

2.单位根检验。在进行JJ检验之前,要对序列进行单位根检验,只有同阶单整才能进行协整检验。对所有序列进行ADF检验判断数据是否平稳(见表2)如下:

表2 人民币外汇市场变量ADF单位根检验结果

由表2可以看出,所有即期远期汇率序列在1%的临界值下都接受原假设:至少存在一个单位根,皆为非平稳时间序列,而对所有序列进行一阶差分后所有新序列都拒绝原假设,说明此时新序列都是平稳序列,即所有即期汇率,远期汇率都是一阶单整序列I(1),可以进行JJ协整检验。

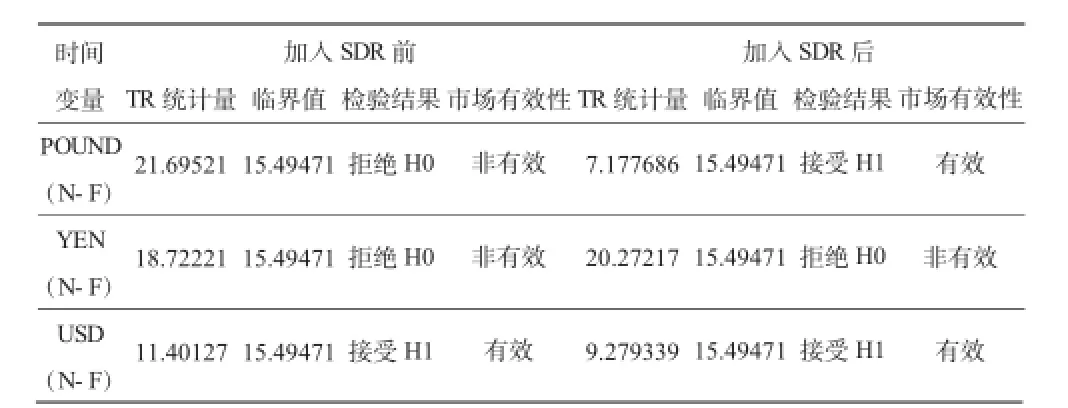

3.JJ协整检验结果。分别将各个外汇的即期汇率与相应远期汇率进行协整检验,结果如下:

表3 不同汇率市场有效性的Johansen协整检验结果

表3的Johansen检验结果表明英镑兑人民币的汇率,在人民币加入SDR前处于市场无效,而在加入之后发生了明显变化,市场变成了有效状态;日元兑人民币外汇市场则无论是加入前还是加入后都无效;美元兑人民币外汇市场在加入前还是加入后都是有效。

(四)不同汇率的市场有效性产生差异的原因分析

1.美元对人民币汇率的市场化程度一直相对较高。从1994年外汇改革到2005年汇改,美元一直是人民币汇率定价的重要参考,其市场化水平相对较高。根据已有的研究表明,特别是在汇改(2005)之后,人民币兑美元的市场是处于弱式有效状态的。比如:汪卢俊(2014)发现汇改(2005)之后,人民币兑美元的报价机制处于市场有效状态。戴国强(2008)也发现人民币兑美元和港元都是满足弱式有效的。近年来,人民币兑美元汇率的市场化程度进一步提高,特别是自2015年8月11日以来,中国人民银行进一步完善了人民币兑美元汇率的中间报价机制,持续提高人民币兑美元汇率中间价报价的合理性,使得人民币兑美元汇率机制更加反映外汇市场的供求力量变化。2015年9月,习近平主席成功访美,就中美双方对于便利在美人民币交易和清算机制的问题进行了深入探讨,从政府层面上为在美人民币业务的发展铲平了道路。根据SWIFT发布的数据可知,从企业层级的人民币的收付上看来,2015年1月至7月中美企业实现人民币收入量是1 323亿元人民币。从人民币清算量来看,2015年1月至6月美国金融机构实现了跨境人民币清算量是9.9万亿元人民币,同比增长了55%。

2.英镑兑人民币的业务规模发展迅猛,汇率的市场化进程显著提升。近年来,英国认识到人民币地位正在快速提升,全球化影响力初步体现。因此,加快了人民币在欧洲的业务开展,力图将伦敦建成最大的离岸人民币业务清算中心。2015年末人民币加入SDR的消息公布之后,英国政府反应迅速,着力加快发展人民币业务。根据英格兰银行消息,在人民币存款方面,2015年四季度人民币存款数量为51.26亿英镑。2016年一季度和二季度伦敦人民币存款数量为66.90亿英镑和66.93亿英镑,均比2015年末增长超过30%。在人民币贷款方面,2016年上半年一改2015年季度性下滑的趋势,连续两个季度持续增长。一季度和二季度英国境内各类企业人民币贷款总量分别为60.74亿英镑和63.39亿英镑,较2015年底分别增长28.79%和4.36%。关于离岸人民币外汇交易方面,在延续了此前快速发展态势的同时,呈现一定的季度波动。数据表明,今年一季度日均人民币外汇交易量为574.03亿英镑,相较2015年四季度上升34.9%;二季度日均人民币外汇交易量下降到462.76亿英镑,除期权交易外的各项交易工具日均交易量均低于一季度水平。尽管如此,二季度数据仍较去年四季度上升8.75%,与去年同期相比增长31.69%。因此,英国在人民币公布加入SDR的前后,对人民币的重视程度是有明显改变的,特别是在交易规模和水平程度上都有了惊人的增长,这与英国力图在欧洲占得人民币业务的先机和领头羊的危机意识有关。因此,在人民币宣布加入SDR之后,其市场化水平有了明显变化。

3.日元兑人民币的业务发展相对滞后,其汇率定价机制的市场化水平较低。实际上,无论是人民币宣布加入SDR之前还是之后,亦或是今年10月正式加入SDR之后,日本对人民币的业务增长明显不足,缺乏动力,这与日本相对冷淡有关。可能的原因是人民币地位的迅速提升,使得日元地位相对下降,存在竞争关系。这种表现以亚投行成立的一系列曲折过程表露无疑。因此,日元兑人民币业务的相对滞后必然导致市场化程度也就较低,市场当中仍然可能存在套利机会,人民币兑日元的汇率还没有达到合理定价的水平。从中日间的金融业交流的情况来看也是这样。首先,我国国有企业的大型首次公开发行中,被选定为主承销商的大部分都是欧美金融机构,日本金融机构则寥寥无几。与此同时,我国对于日资企业发行熊猫债券的增长需求常常不能及时满足,这是因为日资企业发行熊猫债券时,难以跨越两个较高门槛:一是当前我国只认可IFRS或中国GAAP的会计准则;二是需要中国国内会计事务所出具的审计报告[9]。再则,虽然中国和日本建设发展人民币市场对于扩大中日间使用人民币结算的贸易、投资和金融交易,以及确保结算的安全性和高效性是必不可少的,但是我国对于日本还未设定RQFII投资额度,也还未开设人民币清算银行,极大的阻碍了中日建设发展人民币市场。

四、结论与政策启示

人民币加入SDR有利于国际社会形成先接纳,后完善的人民币国际化进程,使人民币在国际市场上扮演更加重要的定价角色。本文发现英镑兑人民币的市场化水平正在显著提升,表明欧美发达国家已经高度重视人民币业务的开展。不同货币兑人民币市场化的程度跟人民币业务的规模、国家的重视程度以及两国间的经贸往来状况有关。日元兑人民币的市场非有效说明人民币国际化的征程必然充满重重阻碍,要想相关国家接受并共同推进人民币的国际化进程,还需做出多方面的努力。本文的启示主要在以下几方面:(1)人民币汇率及外汇市场的市场化改革是推行人民币国际化的前提条件,需要配套相关政策法规加快改革进程。如果人民币的定价不是由市场完成,则很难成为国际社会普遍接受的储备资产。(2)切忌“拔苗助长”。推动我国的国际资本账户开放和人民币国际化是一项系统工程,绝非一蹴而就。人民币加入SDR固然是获得认可,提高了人民币声望,但人民币国际化并非仅靠加入SDR就可以完全替代和包办,也不意味着可以轻松实现国际化。(3)SDR在全球储备体系中占的比重较小不到4%。加入SDR的象征意义和推动意义大于人民币国际化的实质进程。因此,不应高估其对人民币国际化以及汇率市场化的影响。(4)人民币的国际化和市场化,需要加强与不同国家的金融、经贸往来,在国际战略中提前布局。要大力推动国内企业的“走出去”战略,在国际战略布局中要抓住重点,以点带面。同时,对于日元等具有竞争性质的货币,要深入探索和研究与之合作的可能性,充分发掘不同货币实现双赢的可能。加强双方经贸合作,消除相关各方的疑虑,共同推动人民币的国际化进程。

[1]肖立晟,2016.人民币加入SDR货币篮子的影响及我国的未来行动策略[J].经济纵横(2):35-40.

[2]赵胜民,谢晓闻,方意,2013.人民币汇率定价权归属问题研究:兼论境内外人民币远期外汇市场有效性[J].经济科学(4):79-92.

[3]盛斌,吴建涛,2010.随机性、市场干预与外汇市场有效性——对人民币汇率的动态分析[J].世界经济研究(3):32-37.

[4]戴国强,李良松,2008.人民币外汇市场弱式有效性的鞅差分检验[J].国际金融研究(3):36-42.

[5]汪卢俊,谢姗,2014.人民币外汇市场的弱式有效性研究——基于样本外预测的检验[J].国际贸易问题(6):140-150.

[6]曾五一,方琦,2005.关于外汇市场有效性的实证研究[J].当代财经(8):28-32.

[7]吴建涛,2009.有效市场与人民币外汇市场有效性的协整分析[J].国际经贸探索(10):67-72.

[8]赵冉冉,2013.人民币国际化背景下我国推动人民币加入SDR的动机及路径[J].国际金融研究(3):49-57.

[9]刘源,邱丽萍,2016.中外金融集团并表监管的差异性研究[J].中国乡镇企业会计(11):95-96.

(责任编辑:C校对:R)

F830.92;F822

A

1004-2768(2017)03-0081-04

2017-01-09

教育部人文社会科学研究项目“我国金融消费者保护研究”(13YJA790011);辽宁省教育厅项目“我国上市公司融资偏好研究”(WGD2016023)

刘源(1980-),男,四川德昌人,沈阳工业大学商贸学院讲师、博士研究生,对外经济贸易大学公共政策研究所助理研究员,研究方向:金融学;邱丽萍,女,福建连城人,福州大学经济与管理学院,研究方向:数理金融。

猜你喜欢

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

新农业(2017年2期)2017-11-06

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30