政府补贴对企业成长性的影响

——以光伏企业为例

2017-04-11 01:25高楠

生产力研究 2017年3期

高楠

(杭州电子科技大学,浙江杭州310000)

政府补贴对企业成长性的影响

——以光伏企业为例

高楠

(杭州电子科技大学,浙江杭州310000)

光伏产业作为战略性新兴产业,在其发展的二十多年间,获得了政府的大力支持,取得了惊人的成绩,但是,随着光伏产业发展的日益成熟,产业发展中出现了许多问题。作为政府政策带动型的产业,政府作用对产业发展的影响非常重要,所以研究政府干预对光伏产业的影响具有重要的现实意义。文章选取2007—2015年的光伏上市企业为样本,实证分析了直接补贴和税收优惠对光伏企业成长性的影响,得出以下结论:直接补贴和税收优惠对光伏企业的成长性都有正向的促进作用。

光伏企业;成长性;政府补贴

一、引言

改革开放以来,我国经济取得了飞速发展,工业化、城镇化发展日益加快,整个社会处在经济社会发展的关键时期和决定国家发展脉络的战略转型期,我国制定了到2020年全面建成小康社会以及在本世纪中叶基本实现国民生活现代化的宏伟目标。所以为了促进经济社会的可持续发展,推动产业结构全方位升级,缓解资源环境带来的巨大压力,必须深入贯彻落实科学发展观,加快转变社会经济发展方式,抓住历史机遇,增强我国在国际社会中的经济地位。光伏产业对物质资源消耗少且具有环境友好的特征,对经济可持续发展具有重要意义。近些年国家对光伏产业等战略性新兴产业的投资不断增长,意味着国家已经意识到发展环境友好型经济的重要性,开始将政策扶持中心和投资支持重点围绕着战略性新兴产业展开。

国家对战略性新兴产业发展的重视程度越来越高,而战略性新兴产业的上市公司能在很大程度上推动该产业的发展,它们成长性的好坏决定了整个产业的发展能否顺利展开。所以,研究战略性新兴产业的企业成长性具有重要的现实意义。龚思维(2011)对战略性新兴产业的企业成长性进行分析时,发现太阳能光伏企业的成长性最好。所以本文将对光伏企业成长性的影响因素进行探讨。

纵观光伏产业的发展历程,在其发展的二十多年间,政府起到了非常重要的作用,取得了惊人的成绩,但是随着光伏产业发展的日益成熟,也出现了许多问题。而光伏产业作为政策扶持型产业,产业的发展很大程度上依赖政府的作用,所以有效发挥政府作用,对于光伏产业的快速成长非常重要。政府补贴是产业政策与财政政策的重要组成部分,能够推动经济结构的调整。2008年世界金融危机之后,为防止宏观经济全面衰退,各国政府纷纷推出各种刺激经济发展的政策。我国政府在光伏产业发展的近几十年,出台了许多产业政策来推动光伏产业的创新与成长。

二、理论分析与假设提出

财税政策是指国家一方面根据企业对公共财政的需求,对财政资源进行分配,完善科技公共基础设施,增加研发创新费用的投入,达到降低企业技术创新风险的目的,另一方面通过税收优惠,降低企业的生产成本,激励企业进行研发创新的政策。政府对企业实施的财税政策,能够把政府的部分收益让渡给企业,实现政府对某个产业进行支持的目的,以降低企业的生产成本和经营风险,增加利润,最终推动企业发展。财税政策通过引导作用,将社会资源分配到政府想要支持的产业,以增强企业的创新能力和竞争力。许洁(2004)认为,财税政策是解决市场失灵最直接有效的方法。

对光伏企业进行财税政策的扶持,不仅能够解决企业发展过程中遇到的资金困难等问题,弥补市场经济的不足,也能够促进企业提高自身研发创新能力,从而促进光伏企业的成长。光伏产业作为战略性新兴产业,由于产业对技术要求高等特点,在发展过程中需要巨大的资金投入。但是由于我国融资机制以及政府扶持政策体制中存在的问题,发展光伏产业的过程中存在着一系列无法避免的矛盾,主要包括国家财税政策引导力度明显不够、企业自身创新热情不高等问题。目前,国内外关于财税政策对企业发展的作用的研究成果普遍认为,政府应该切实发挥政府直接财政补贴的支持作用,加强税收优惠政策的激励引导作用,通过这两者的协调与配合,促进光伏企业积极创新,推动光伏产业快速稳定的发展。本文所要研究的政府直接补贴和税收优惠属于财税政策的主要部分,所以,政府积极发挥直接补贴和税收优惠对光伏产业的作用,对产业的发展至关重要。

根据以上分析,直接补贴和税收优惠能够解决光伏企业的资金困难、创新能力不足等问题,促进光伏企业成长,所以提出以下假设:

假设1:直接补贴对光伏企业成长性有正向作用

假设2:税收优惠对光伏企业成长性有正向作用

三、模型与变量

本文从北极星太阳能光伏网站搜集到101家光伏上市公司,其中剔除了33家在美国、纽约等国外上市的公司以及13家在2007年以后上市的公司,得到了在深圳证券交易所和上海证券交易所上市的55家光伏企业,并最终以这55家光伏上市公司2007—2015年的数据作为研究样本。本文研究中所使用的数据全部来自上市公司对外公布的年度报告(数据来源:深圳证券交易所网站、上海证券交易所网站和巨潮资讯网)和国泰安数据库,实证分析过程利用SPSS软件完成。模型如下:

在变量选择方面,被解释变量是光伏企业的成长性(Growth)。根据国内外学者对企业成长性评价的研究成果,本文选择托宾Q来衡量成长性。解释变量是直接补贴(Finance)和税收优惠(Tax)。直接的财政补贴和税收返还是政府补贴中最常见的方式,所以本文选取直接补贴和税收优惠作为解释变量研究其对企业成长性的作用。模型中的变量直接补贴和税收优惠,选取直接补贴金额除以企业总资产、税收优惠除以企业总资产的相对指标,并结合政府补贴的滞后性特点,选取滞后1期变量。本文选择光伏企业规模、财务杠杆、技术创新能力、股权集中度和资本结构作为控制变量。具体的变量设定见表1:

表1 变量定义表

四、实证结果与分析

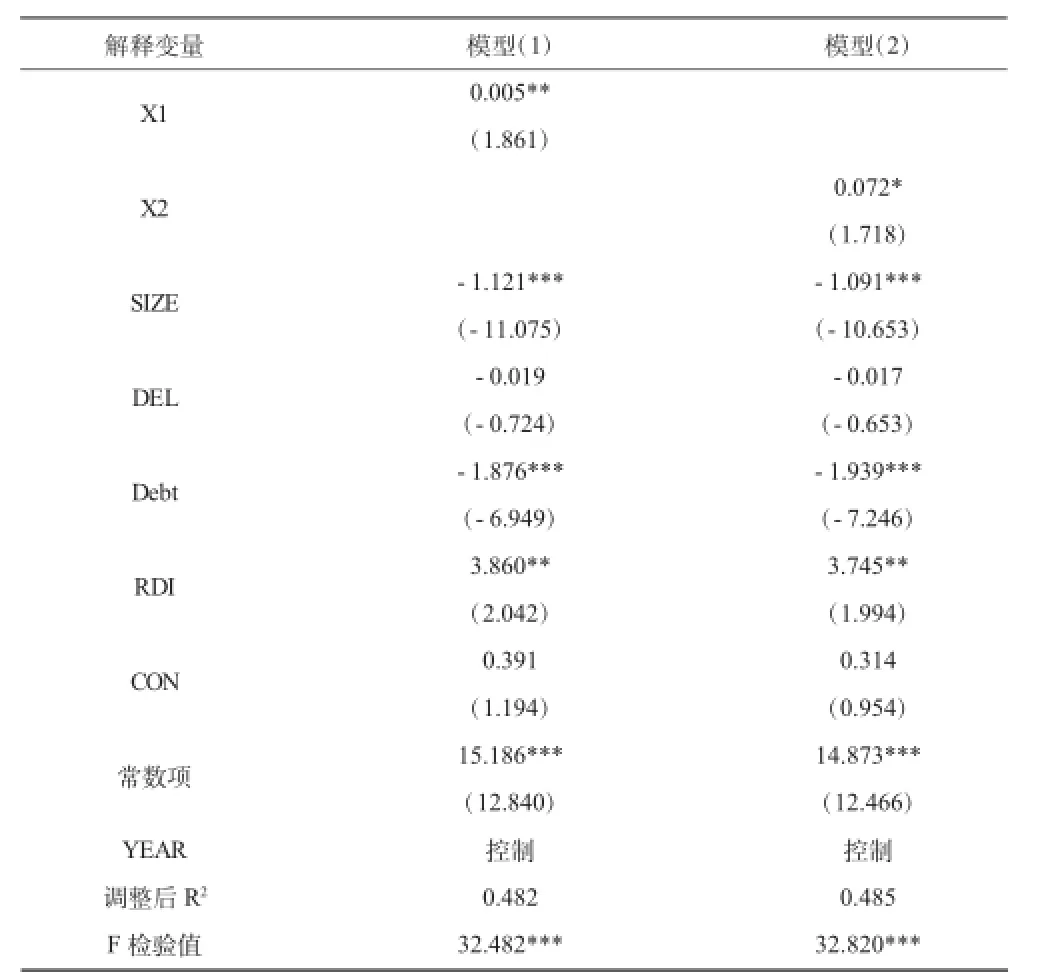

由模型(1)回归结果可知,直接补贴(X1)的回归系数为0.005,且在5%的显著性水平上通过了T假设检验,说明直接补贴对光伏企业成长性的影响是正向的。从模型(2)的回归结果可知,税收优惠(X2)的回归系数是0.072,且在10%的显著性水平上通过了T假设检验,说明税收优惠对光伏企业成长性的影响是正向的。直接补贴投入越多,光伏企业的成长性越好,税收优惠力度越大,光伏企业的成长性越好,验证了假设1和假设2。这与孙淼(2011)在研究政府作用对战略性新兴产业的企业成长性的影响时得出的结论一致①孙燚:《政府主导下战略性新兴产业的企业成长性研究》,南京财经大学,2011年。。

因此,对光伏企业进行财税政策的扶持,不仅能够解决企业发展过程中遇到的资金困难等问题,弥补市场经济的不足,也能够促进企业提高自身研发创新能力,从而促进光伏企业的成长。光伏产业作为战略性新兴产业,由于产业对技术要求高等特点,在发展过程中需要巨大的资金投入。但是由于我国融资机制以及政府扶持政策体制中存在的问题,发展光伏产业的过程中存在着一系列无法避免的矛盾,主要包括国家财税政策引导力度明显不够、企业自身创新热情不高等问题。目前,国内外关于财税政策对企业发展的作用的研究成果普遍认为,政府应该切实发挥直接财政补贴的支持作用,加强税收优惠政策的激励引导作用,通过这两者的协调与配合,促进光伏企业积极创新,推动光伏产业快速稳定的发展。本文所要研究的政府直接补贴和税收优惠属于财税政策的主要部分,所以,政府积极发挥直接补贴和税收优惠对光伏产业的作用,对产业的发展至关重要。

表2 回归结果

五、结论与建议

光伏产业作为战略性新兴产业,由于产业对技术要求高等特点,在发展过程中需要巨大的资金投入。直接补贴通过财政资源的分配,增加科研投入,降低企业创新风险,同时通过税收优惠,引导和激励企业开展技术创新活动,促进企业自主创新的政策。政府对企业提供直接补贴和税收优惠,能够把政府的部分收益让渡给企业,实现政府对某个产业进行支持的目的,以降低企业的成本和运营风险,提高企业的收益,最终推动企业发展。对光伏企业进行政策扶持,不仅能够解决企业发展过程中遇到的资金困难等问题,弥补市场经济的不足,也能够促进企业提高自身研发创新能力,从而促进光伏企业的成长。

但是由于我国融资机制以及政府扶持政策体制中存在的问题,发展光伏产业的过程中存在着一系列无法避免的矛盾,主要包括国家财税政策引导力度明显不够、企业自身创新热情不高等问题。目前,国内外关于财税政策对企业发展的作用的研究成果普遍认为,政府应该切实发挥政府直接财政补贴的支持作用,加强税收优惠政策的激励引导作用,通过这两者的协调与配合,促进光伏企业积极创新,推动光伏产业快速稳定的发展。光伏产业快速发展离不开政府的扶持和引导,政府补贴应该贯穿于光伏产业发展的整个过程。

从财政补贴的角度,政府应通过加大资金投入、支持中小企业发展、完善资本市场等途径促进产业的发展。第一,对光伏产业国家要加大科研创新方面的补贴,促进光伏产业的研发创新能力,但要完善研发创新方面的补贴机制,用充足的资金去支持科技领先的相关企业,而对发展前景不好以及不合格的光伏企业要尊重优胜劣汰的生存规则,以减少资金不必要的浪费。第二,我国也可以借鉴日本光伏产业发展的成功经验,建立国家级的光伏技术开发机构,根据目前我国光伏产业发展的现状和具体情况进行大量的科研任务,如进行新型太阳能电池的研究等。第三,国家可以设立光伏产业发展的专项资金,专门用于推动光伏企业的创新活动。

从税收角度来看,政府应通过加大税收优惠力度、制定专门税收减免优惠政策、降低纳税成本等方式来刺激企业创新,以发挥政府干预的作用。政府可以出台相关税收政策:第一,通过让光伏企业的科研创新费用中的一部分用来抵减一定的税款,以达到降低企业生产经营成本,同时提高创新能力的目的,也可以按照光伏企业营业收入的一定比例提取研发风险准备金,并且允许企业在税前进行抵扣。第二,国内部分高校也具有较强的科研能力,政府可以推动高校与企业之间的科研合作,将高校的创新能力与企业的研发能力集中起来,最终让高校更加了解经济发展的实际情况,企业在高校科研力量的协助下创新热情不断高涨,推动光伏产业又快又好地发展。第三,光伏企业的生产周期较长,所以资金回笼比较慢,政府可以采用延期缴纳税款的方式,比如延长1—2年的时间缴税来缓解光伏企业在资金方面的压力。

[1]孙燚.政府主导下战略性新兴产业的企业成长性研究[D].南京财经大学,2011:9-12.

[2]张蕊,2014.战略性新兴产业企业业绩评价问题研究[J].会计研究(8):41-44,96.

[3]龚思维.战略性新兴产业企业成长性评价研究[D].清华大学,2011:47-52.

[4]袁见.中国太阳能光伏产业政策效应研究[D].辽宁大学,2013:42-60.

[5]唐清泉,罗党论,2007.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究(6A):149-163.

[6]韩秀云,2012.对我国新能源产能过剩问题的分析及政策建议——以风能和太阳能行业为例[J].管理世界(8):71-172,175.

[7]林伯强,李江龙,2014.基于随机动态递归的中国可再生能源政策量化评价[J].经济研究(4):89-103.

[8]周亚虹,蒲余路,陈诗一,等,2015.政府扶持与新型产业发展——以新能源为例[J].经济研究(6):147-161.

[9]赵优珍.后危机时期中国发展新能源的现状、问题与对策——基于太阳能光伏产业的思考[J].未来与发展,2010,33(12):34-37.

[10]毕晓方,张俊民,李海英,2015.产业政策、管理者过度自信与企业流动性风险[J].会计研究(3):57-63,95.

[11]祝继高,韩非池,陆正飞,2015.产业政策、银行关联与企业债务融资——基于A股上市公司的实证研究[J].金融研究(3):176-191.

[12]赵丽莉.政策工具视角的中国光伏产业政策文本内容分析[D].浙江大学,2011.

[13]余东华,吕逸楠,2015.政府不当干预与战略性新兴产业产能过剩——以中国光伏产业为例[J].中国工业经济(10):53-68.

[14]张颂.促进我国光伏产业发展的财税政策研究[D].财政部财政科学研究所,2014.

[15]陈晓红,马鸿烈,2012.中小企业技术创新对成长性影响——科技型企业不同于非科技型企业?[J].科学学研究(11):1749-1760.

[16]谢军,2005.企业成长性的因素分析:来自上市公司的证据[J].经济管理(20):82-88.

[17]帅梅.创业板上市企业成长性研究[D].财政部财政科学研究所,2013.

[18]王凤荣,高飞,2012.政府干预、企业生命周期与并购绩效——基于我国地方国有上市公司的经验数据[J].金融研究(12):137-150.

[19]马红,王元月.融资约束、政府补贴和公司成长性——基于我国战略性新兴产业的实证研究[J].中国管理科学,2015,23(专辑):630-636.

(责任编辑:D校对:R)

F279.2

A

1004-2768(2017)03-0061-03

2017-01-03

高楠(1989-),女,河南郑州人,杭州电子科技大学硕士研究生,研究方向:会计理论与方法。

猜你喜欢

上海企业(2018年9期)2018-12-07

河北地质(2017年1期)2017-07-18

生活用纸(2016年5期)2017-01-19

智库理论与实践(2016年1期)2016-03-20

学习月刊(2015年6期)2015-07-09

电子工业专用设备(2015年4期)2015-05-26

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10

太原城市职业技术学院学报(2014年9期)2014-02-27

中央社会主义学院学报(2013年6期)2013-03-01