广西企业进入东盟市场投资风险影响因子分析

——基于结构方程模型

2017-04-11 01:28:53刘琦云蒙永亨

社会科学家 2017年11期

赵 霞,刘琦云,蒙永亨

(1.桂林理工大学 现代企业管理研究院,广西 桂林 541004;2.桂林理工大学 商学院,广西 桂林 541004)

自2010年中国—东盟自由贸易区正式全面启动以来,我国对东盟的直接投资迅猛发展,根据《2016年度中国对外直接投资统计公报》显示,从2007年至2015年,我国对东盟的直接投资占中国对外投资比从3%增长到10%,中国对东盟的投资已经进入了一个快速通道。[1]然而,由于东盟各国中大多数国家都为发展中国家,国家经济、法律制度不尽完善,投资的财务风险,政策风险以及市场风险均偏高,我国企业在东盟各国投资面临着较大的投资风险[2][3],如何控制风险并达到预期收益,是广西企业对东盟投资面临的重要问题之一。在风险控制中,首先需做好风险因子分析,本文针对广西对东盟投资企业进行实地问卷调查,收集一手数据进行信度检验并确立指标体系,采取AMOS软件进行结构方程分析,用数据清晰地反映出各个风险对经营状况的影响因子大小。量化广西企业对东盟投资的风险,并提出相应的对策建议,为广西对东盟投资企业提供理论指导。

一、指标确定及数据收集

1.指标确立

根据文献整理,并经过对东盟市场实际情况进行分析,本文将企业进入东盟市场投资所面临的风险归纳为政治风险、文化与管理风险、金融风险、社会风险、经营风险五种。

2.数据收集

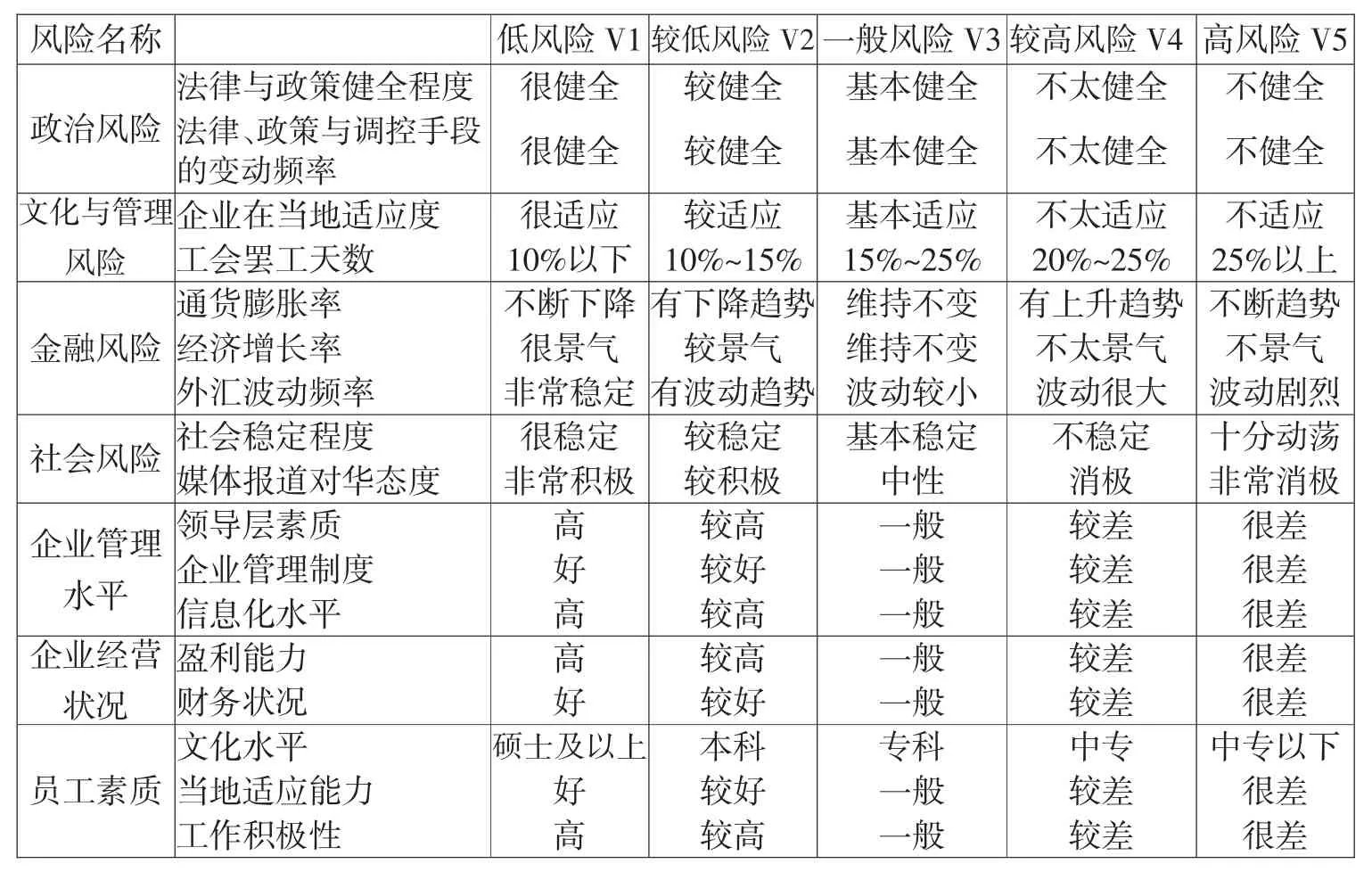

论文通过问卷方式取得数据,由于对外投资本身具有很大的不确定性,论文采用定性评价与定量评价相结合的方法,运用德尔菲法取意见值并进行分析,将风险程度划分为五个等级:V1~V5分别对应低风险、较低风险、一般风险、较高风险、高风险。与指标的对应关系入下表1:

表1 风险等级计分对应表

在广西壮族自治区对东盟的企业中选取50家企业发放问卷,共计200份,其中调查对象的分布情况为:管理人员50份,外派工作人员150份,最后回收185份,回收率为93%,均为有效问卷。

3.数据的信度检验

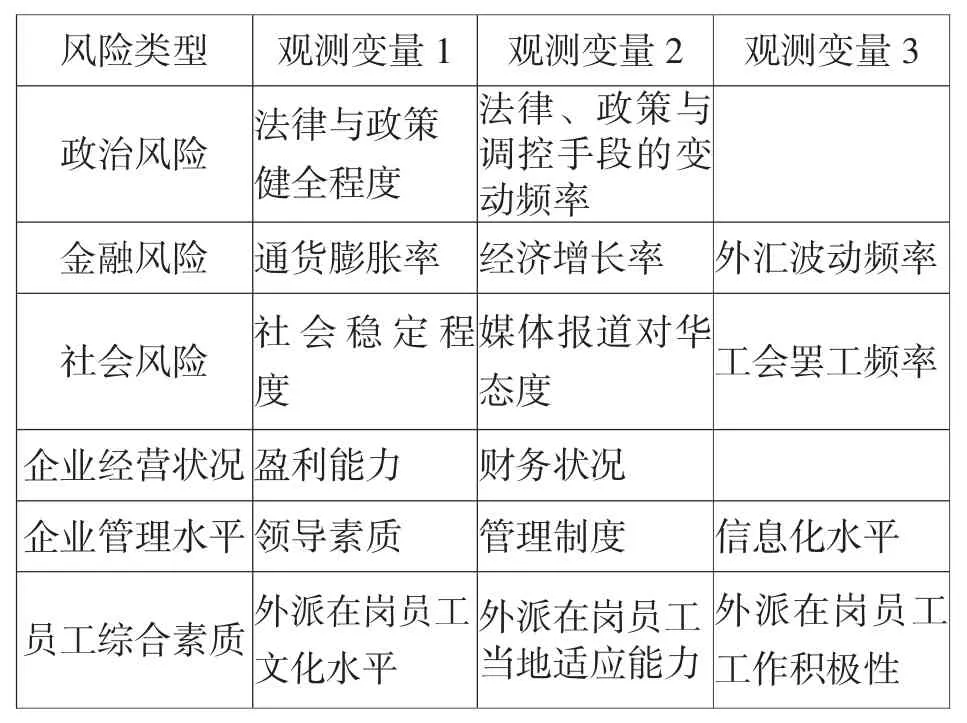

对进入东盟市场投资的六个风险因子选取一定的指标作为其观测变量,建立初步评价指标体系,初步评价指标包括法律与政策健全程度、企业在当地适应度、通货膨胀率等一共11个指标。并对初步的指标体系进行信度分析。Crobach α系数是常用的内在信度指标,当Crobachα系数值在0.7以上,则表明该指标属于高信度。如果指标的Crobachα系数值在0.7以下,则对下属指标进行逐一的去除后重新检验,若删除某个下属指标使指标的系数值获得提高,则说明该指标的一致性不高,调查项目为不适当项目,予以删除[4]。本文采用spss22对问卷数据进行信度检验,发现文化与管理风险指标由于信度不足被剔除,剔除信度不足项目后,最终确立出评价指标体系,如表2所示。

表2 广西企业对外投资风险评价指标体系

二、实证分析

1.理论模型

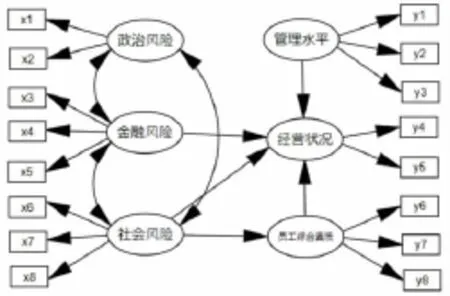

投资风险是多因素共同作用的结果,由于涉及到行为、社会、经济、心理等方面的测量指标是抽象概念,无法直接测量的,因此在各种因素的测量上均存在一定程度的误差。为了更加客观的分析影响因素与投资风险的相关性,减少主观因素和测量误差对模型信度的影响,本文运用结构方程模型(SEM)进行分析,该方法基于统计分析技术,采用路径图形式表示所研究的方程,一个潜变量(圆或椭圆表示)会由若干个观测变量(用矩形表示)表示,此潜变量即视为观测变量的因子,使用单箭头连接此潜变量与它的观测变量,一个观测指标也可以同时从属于两个或两个以上的潜变量。结构方程模型的变量分为外生变量(起自变量作用不受到其他因素影响,用X表示)和内生变量(会受到其所在模型中外生变量和内生变量的影响,Y表示),此外,论文分别用ξ和η来表示外生潜变量和内生潜变量并允许变量存在测量误差。

根据研究目的,所假设的结构方程路径图如图1。图1的路径图显示,在六个风险因子中,政治风险,金融风险,社会风险为外生潜变量;管理水平,经营状况和员工综合素质为内生潜变量。每一个风险因子的影响因素则为对应潜变量的观测变量。

2.模型求解

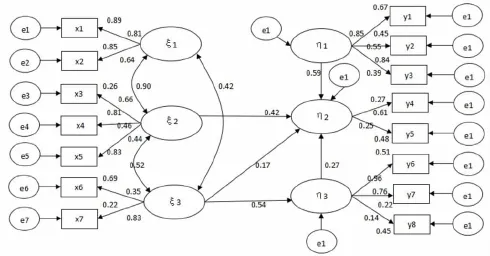

利用问卷所收集到的数据,运用Amos20.0软件,基于极大似然法(Maximum Likelihood)对方程进行求解,选择标准化输出显示,结果如图2。

图1 广西企业进入东盟市场投资风险影响结构方程路径图

图2 广西企业进入东盟市场投资风险影响结构方程模型的标准化解

该模型拟合指数如表3,可以看出该模型拟合较为理想,因此可以根据该模型的结论进行验证性分析。

3.路径分析及假设结果

对文中假设的结构方程路径图进行检验的结果如表4。

表3 结构方程模型的拟合指数

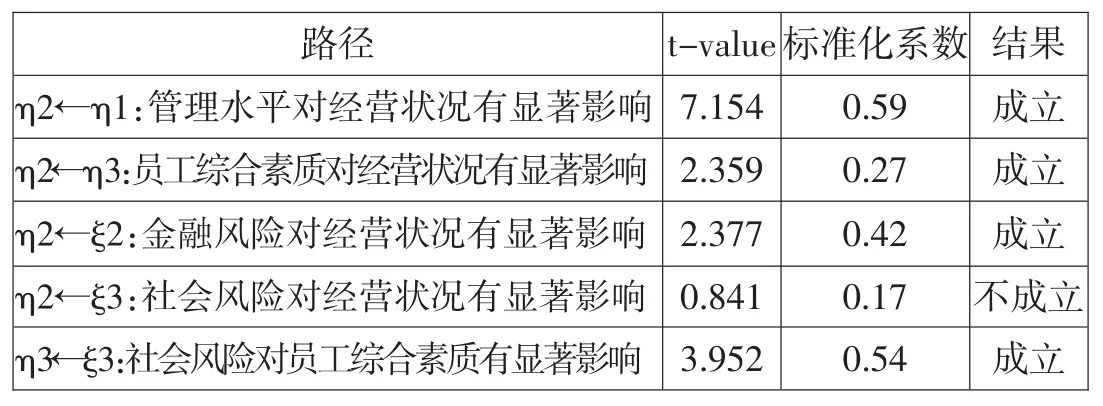

表4 潜变量之间的路径系数及检验结果

以表7分析可得出影响经营状况的投资风险的结构方程模型为:

可以看出,在影响经营状况的风险中:

(1)管理水平对经营状况的影响最为显著,路径系数为0.59。说明领导者和管理者自身的素质直接关系到经营风险的高低。联系广西对外投资的实际情况,在2015年中国跨国公司100强表单中,仅有广西柳工集团有限公司入围,排名第96名,2016年公布的跨国公司100强名单中并没有广西企业上榜。这侧面反映了广西企业管理运营方面自身存在一定问题。这可能是由于广西企业对外投资主体以民营企业(65%)、独资企业(74%)为主。其中,民营企业以中小企业为主,此类企业的资金薄弱,欠缺完善的管理制度,信息化基础较差,普遍存在着市场研判能力不足、投资单一、不了解海外投资环境、缺乏国际化人才等问题。并且由于自身条件限制很难聘请到优秀的管理者,导致企业管理层的素质参差不齐。因此提高管理层水平是国际化市场扩张的首要条件。

(2)金融风险为影响经营状况的第二大风险,路径系数为0.42。由于东盟大多数国家为发展中国家,经济基础薄弱,发展不平衡,常面临通货膨胀问题。高通货膨胀率会破坏当地的金融环境,对外来跨国投资企业造成冲击,当该国的货币严重贬值时,海外跨国投资公司的金融资产会因购买力会下降蒙受损失。并且东盟各国有特殊的汇率浮动制度会造成外汇风险。甚至东道国会因为国际收支困难而实行外汇管制政策,禁止或限制外商、外货投资者将本金、利润和其他合法收入转移到东道国境外,多种金融风险叠加对外来投资公司直接造成损失,需采取必要的金融手段规避风险。

(3)员工的综合素质对经营状况有一定的影响,路径系数为0.27。说明员工在外工作的积极性和适应度如果不加以重视,会造成经营不善,对公司造成损失。当地的语言、生活习惯、工作风格、行为方式以及价值观等对外派员工都有一定的影响。此外,东盟国家工会力量十分强大,我国投资企业对与工会相处缺乏经验,一旦发生冲突,往往会束手无策,耽误正常的生产秩序。提高员工综合素质,做好跨文化管理是提高企业效益的重要一环。

(4)社会风险对员工素质具有显著影响,路径系数为0.54。这说明一个适宜工作的社会环境能够为员工创造良好的工作环境,不友好的社会压力会挫伤员工工作积极性。这可能是由于中国与某些东盟国家存在南海争议,错综复杂的主权争端问题加上某些媒体恶意炒作“中国殖民主义”对中国的海外投资妖魔化,与东道国媒体、政府的公关工作不到位,导致部分东盟国家排斥中国产品,进行排华反华运动,这会使得受蒙蔽的群众产生对中国投资项目产生抵触甚至反对情绪[5]。

三、结论与建议

(1)广西对东盟投资企业首先应该提高自身管理决策水平。首先,广西对外投资企业以民营中小企业为主,此类企业应该发挥自身的决策优势,中小企业灵活性强,信息不需要太长的传递过程,决策者也不需要层层请示,具有更大的决策权,这样相比较于大型国有企业决策更有效率。其次,选择合适的投资方式与投资产业并优化对东盟的直接投资结构,一般大型企业进行大批量生产,品种样式单一。中小企业由于对市场需求的反应更为灵敏,能够快速调整自己的生产设计,可以生产出个性化、专门化的小批量产品,满足市场多样化的需求。对于广西对外投资企业,适合于投资劳动密集型产业,并且可以发挥民族传统特色优势进行产品专业化生产。最后,向有成功经验的跨国公司学习借鉴,完善企业自身管理水平,提高国际竞争力。

(2)对外投资企业应当全面了解当地金融状况,防范金融风险。作为对外投资的企业,首先应充分了解东道国的投资金融环境,衡量东道国引入外资金融政策的优劣性,做好对金融风险的评估,其次,采用灵活的手段规避风险,比如进行组合投资分散投资风险,利用金融性对冲策略规避汇率风险、利率风险。国家也应该积极为对外投资企业提供良好的政策环境和法律保障,支持海外投资保险体系随着“一带一路”战略的发展而同步完善,构建对海外投资企业的保护体系。这样才能将金融风险带来的损失降到最低。

(3)在投资之前要充分了解海外市场,了解当地的环境,对员工进行如语言,文化等适应性培训。可以通过引进当地优秀人才的方式,雇佣当地员工与管理者,并通过发展公司文化培养外派员工与当地雇佣员工的企业归属感觉。摆脱民族观念,提高公司整体员工国际化素质。积极培养员工素质,做好公司跨文化管理工作。尽早培养成熟的海外机构人员,有助于在激烈的竞争中占据优势。

(4)东道国的对华态度能够在无形中增加公司的压力,企业在选择对外投资东道国时,应充分考虑当地对华态度,做好与当地媒体的公关。企业应在当积极雇佣当地员工,为当地人提供就业岗位。与其他在外投资的企业建立联盟并一起积极关注东道国的公益慈善事业,通过建立助学基金会,残疾人帮助基金,对孤寡老年人进行关怀等,建立良好的企业形象。增强企业在当地的亲和力,减少抵触情绪,优化当地人文环境,有利于企业发展。

[1]张家寿.广西参与“一带一路”对外开放的战略布局[J].桂海论丛,2015(05):41-45.

[2]马述忠,刘梦恒.中国对“一带一路”直接投资的制约因素与策略选择[J].新视野,2017(01):17-22.

[3]曹兴华.供给侧改革下我国对外投资风险分析与规避[J].河南社会科学,2017(02):37-43.

[4]何娟,王欣.存货质押业务风险因子关系影响分析:基于结构方程模型[J].现代管理科学,2011(07):34-37.

[5]翁国民,马俊彦.论民营企业对外直接投资之风险评估与防控[J].法治研究,2015(02):133-141.

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05 07:51:46

中学生数理化·七年级数学人教版(2021年5期)2021-11-22 07:24:36

世界科学技术-中医药现代化(2021年7期)2021-11-04 08:12:00

新世纪智能(数学备考)(2020年12期)2020-03-29 02:15:38

歌海(2017年1期)2017-05-30 13:07:40

歌海(2016年6期)2017-01-10 01:35:52

管理现代化(2016年6期)2016-01-23 02:10:58

上海体育学院学报(2015年6期)2015-12-25 02:04:38

中国康复理论与实践(2015年7期)2015-05-09 08:31:45

大众考古(2014年3期)2014-06-26 08:30:46