我国个人所得税费用扣除标准的浮动机制研究

2017-04-10 05:22陈志军

华北电力大学学报(社会科学版) 2017年1期

陈志军,吴 震

(1.福州大学 经济与管理学院,福建 福州 350116;2.厦门大学 财政系,福建 厦门 361005;3.国家电网公司 福建电力有限公司,福建 福州 350001)

我国个人所得税费用扣除标准的浮动机制研究

陈志军1,2,吴 震3

(1.福州大学 经济与管理学院,福建 福州 350116;2.厦门大学 财政系,福建 厦门 361005;3.国家电网公司 福建电力有限公司,福建 福州 350001)

费用扣除标准是个人所得税制度设计的一项重要内容,它直接关系到纳税人的税收负担和个人所得税收入再分配功能的发挥。当前我国实行的固定费用扣除模式忽略了物价变动、居民可支配收入等因素的影响,导致个人所得税对收入出现逆向调节和税收公平的目标背道而驰。因此,本文尝试剖析影响费用扣除标准的动态因素,对如何构建我国个人所得税费用扣除标准的浮动机制问题进行探讨。

个人所得税;费用扣除标准;居民消费价格指数

我国自1980年正式确立个人所得税制度以来,个人所得税的费用扣除标准历经四次调整,且数额一直在提高。但固定的费用扣除模式忽略了物价、居民可支配收入等因素变动可能给纳税人带来的“隐性增税”,导致个人所得税对收入的逆向调节。因此研究影响费用扣除标准的关键因素,构建我国个人所得税费用扣除标准的浮动机制对保障中低收入阶层利益, 实现个人所得税收入再分配功能,维护税收公平有重要的现实意义。

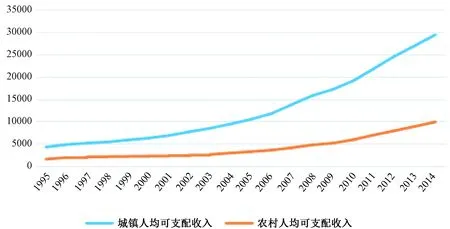

图1 城乡居民人均可支配收入资料来源:《中国统计年鉴》(1996-2015年)

迄今,对于个人所得税费用扣除标准如何设计的问题国内外学者已做了一些有益的探讨。Bruce(1981)[1]首次提出费用扣除标准指数化的思想,这开启了一轮新的研究风潮。Kevin和 Mark Higgins (1996)[2]分析了美国个人所得税分项扣除的标准及对应的具体内容。Kevin Morph(1998)[3]指出实行费用扣除标准与价格指数的联动具有相当的必要性。Diewert(2000)[4]指出,美国税法企图通过费用扣除与物价指数的联动关系,消除通货膨胀对纳税人收入的影响。Ken Messere(2001)[5]分析了美国以家庭压力和经济来源来设计不同费用扣除标准的模式。Harvey S.Rosen(2010)[6]认为税制的设计引入家庭制对于稳定的婚姻状态具有一定的激励作用。Binh Tran(2012)[7]认为工资薪金费用扣除标准的调整要考虑税务管理成本,建议取消标准扣除的期权比例,简化扣除政策。Yvonne L. Hinson(2013)[8]对比了国家收入之间的税前扣除,提出对个人所得税的费用扣除标准要进行公式化控制。杨斌(2005)[9]借鉴国外经验,提出税额抵扣法、所得减除法两种生计扣除方法的设计思路。黄洪、严红梅(2009)[10]认为当 CPI 上升 1%时,费用扣除标准应上升 0.71%。宋丽颖等(2010)[11]提出费用扣除应区分为纳税人自身的费用扣除以及家庭费用扣除两种情况。马福军(2010)[12]认为可以引入浮动机制,使费用扣除额与通货膨胀相挂钩。杨斌、宋小宁、潘梅(2012)[13]认为降低最高边际税率、减少累进级次和调整费用扣除额更适合我国国情[7]。王平(2013)[14]利用样本回归分析,提出费用扣除指数化和细化费用扣除的方法[8]。董项梅(2014)[15]提出可以根据一定的周期来制定个税费用扣除标准,用以维持稳定经济[9]。李亚南(2015)[16]提出实行地区浮动化公式的设计思路。赵璐,曹阳(2015)[17]选取状态空间模型对费用扣除标准指数化进行实证检验。

已有研究为我们探讨个人所得税费用扣除标准问题提供了宝贵的分析视角与初步证据,但现有研究仍有待提升空间:首先,迄今鲜有文献考虑影响个人所得税费用扣除标准的关键因素;第二,现有研究尚未结合关键影响因素对所得税费用扣除标准的浮动机制构建进行深入探索。而这两方面恰恰是我们全面考量个人所得税费用扣除标准设定的关键。因此,基于前人已有的研究成果,本文尝试选取工资薪金所得的费用扣除标准作为研究对象,剖析影响费用扣除标准的关键因子,建立多元回归线性模型,将居民可支配收入和消费价格指数纳入研究框架,构建我国个人所得税费用扣除标准的浮动机制,为进一步完善我国个人所得税制度改革提供决策参考。

一、个人所得税费用扣除标准的动态影响因素分析

个人所得税的费用扣除是指对个人取得收入所发生的必要成本和费用的扣除。工资薪金所得的费用扣除主要包括用于维持纳税人自身及家庭生活所需的生计扣除费用和为获得应税收入的成本费用两方面。具体体现在衣食住行、教育、医疗等方面的费用支出。通常来说,收入水平是消费的基础,同时消费品价格处于不断变化中,也会直接影响消费水平。因此本文考虑选择居民可支配收入和消费者价格指数作为衡量影响个人所得税费用扣除标准的关键指标,接下来利用《中国统计年鉴》提供的数据资料,分别对1995-2014年居民人均可支配收入、居民消费价格指数和个人所得税费用扣除标准的相关性进行验证。

(一)居民可支配收入与个人所得税费用扣除标准的相关性分析

由于我国的国情和制度限制,我国一般将居民分为城镇居民和农村居民两个层次,且由于经济发展不平衡,城乡居民的收入水平存在一定差距,近二十年城乡居民收入水平的趋势演变如图1所示。

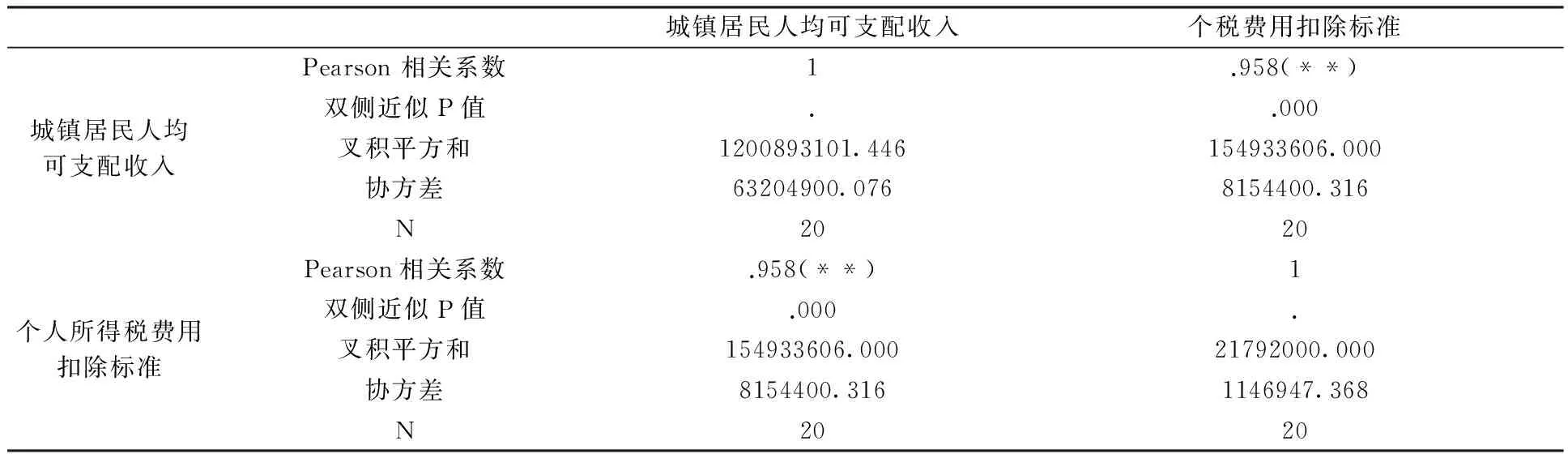

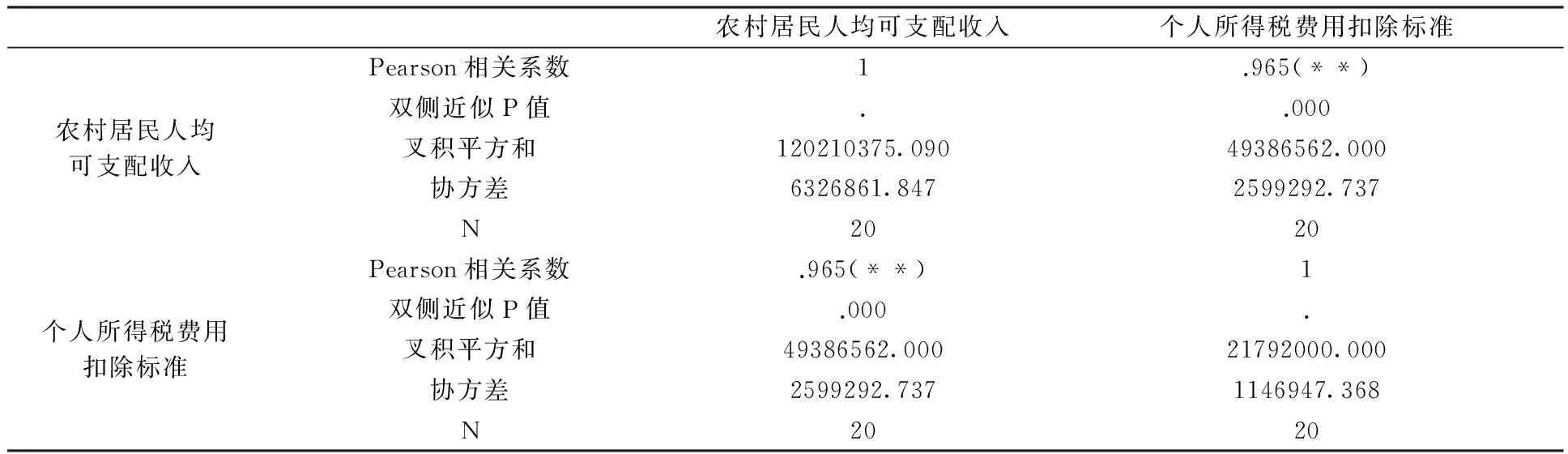

由上述数据可以看出,近二十年来,我国城乡居民人均收入水平呈现逐年上升的趋势,但城乡居民在收入水平上仍存在较大的差异,城镇居民收入水平要明显高于农村居民。因此下面从城乡两个角度对城镇居民人均可支配收入和农村居民人均可支配收入与个人所得税费用扣除标准的相关性分别进行分析。本文采用了Pearson相关系数来衡量两个变量之间的相关性,各变量的统计性描述分别见表1和表3,Pearson相关系数衡量结果如表2和表4所示。

表1 城镇居民人均可支配收入与个人所得税费用扣除标准统计性描述(1995-2014年)

均值标准差N城镇居民人均可支配收入12755.56507950.1509520个人所得税费用扣除标准1580.00001070.9562920

表2 城镇居民人均可支配收入与个人所得税费用扣除标准的相关性分析

城镇居民人均可支配收入个税费用扣除标准城镇居民人均可支配收入Pearson相关系数1.958(**)双侧近似P值..000叉积平方和1200893101.446154933606.000协方差63204900.0768154400.316N2020个人所得税费用扣除标准Pearson相关系数.958(**)1双侧近似P值.000.叉积平方和154933606.00021792000.000协方差8154400.3161146947.368N2020

**表示在0.01水平下显著

表3 农村居民人均可支配收入与个人所得税费用扣除标准统计性描述(1995-2014年)

均值标准差N农村居民人均可支配收入4155.85502515.3254020个人所得税费用扣除标准1580.00001070.9562920

表4 农村居民人均可支配收入与个人所得税费用扣除标准相关性分析

农村居民人均可支配收入个人所得税费用扣除标准农村居民人均可支配收入Pearson相关系数1.965(**)双侧近似P值..000叉积平方和120210375.09049386562.000协方差6326861.8472599292.737N2020个人所得税费用扣除标准Pearson相关系数.965(**)1双侧近似P值.000.叉积平方和49386562.00021792000.000协方差2599292.7371146947.368N2020

**表示在0.01水平下显著

上述分析结果显示城镇居民人均可支配收入与个人所得税费用扣除标准的Pearson 相关系数为0.958,农村居民人均可支配收入与个人所得税费用扣除标准的Pearson 相关系数为0.965,均属于 “正相关关系”;同时双侧近似P值结果均为0.000,小于0.01,说明两个变量之间具备显著性,因此可以选取城乡居民人均可支配收入指标作为本文浮动机制设置的相关变量。

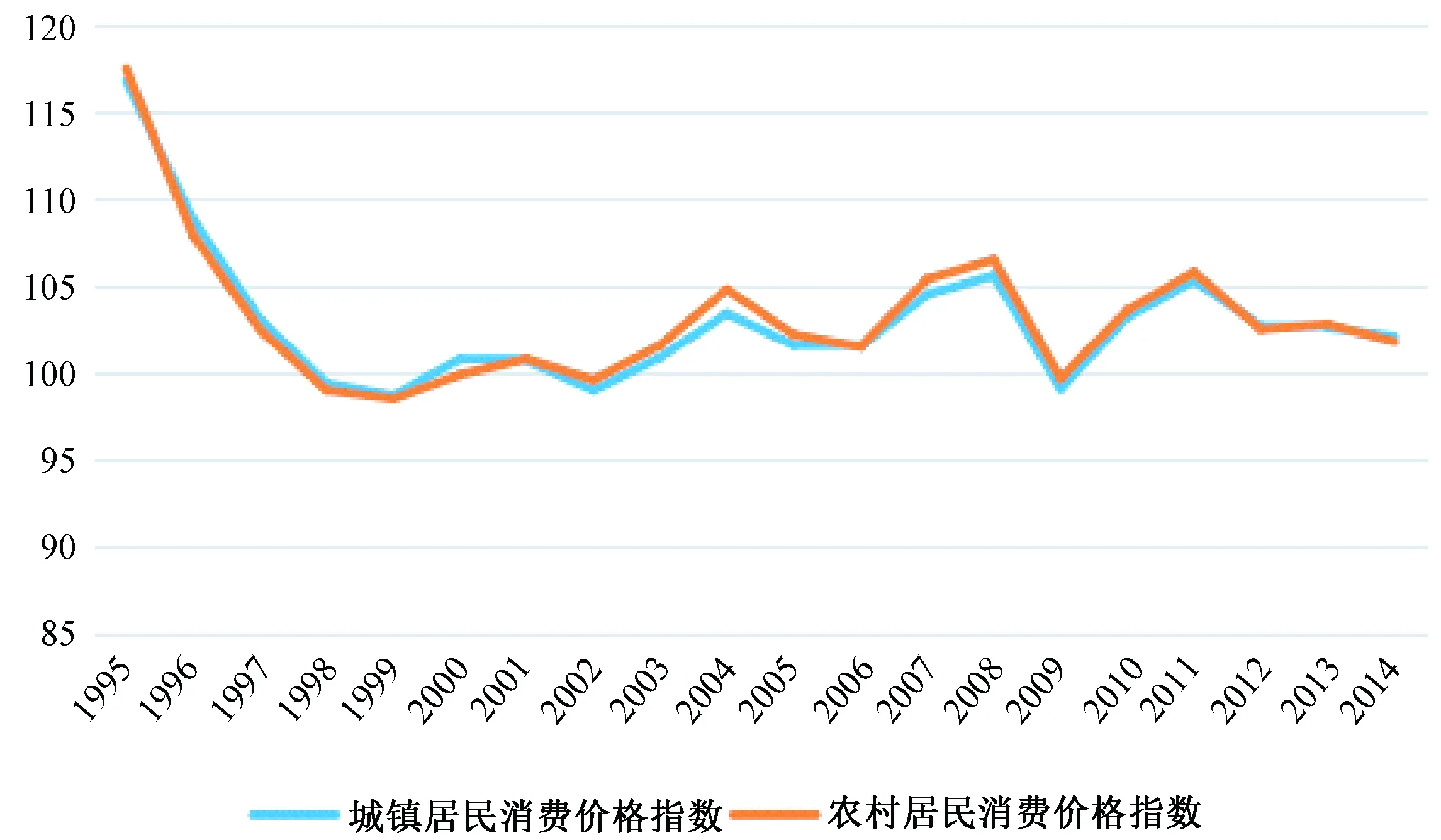

(二)居民消费价格指数与个人所得税费用扣除标准的相关性分析

近二十年我国消费价格指数的趋势演变如图2所示:我国城乡居民消费价格指数在1995-1999 年处于逐年下降的趋势。在2000-2003年基本走势平稳,2004年至2014年处于震荡变化的水平。本文考虑运用Matalb工具分别计算斯皮尔曼秩相关系数(SROCC),肯德尔秩次相关系数(KROCC),皮尔森线性相关系数(PLCC)观测个人所得税费用扣除标准与城乡居民消费价格指数变化的相关性,结果见表5。

图2 城乡居民消费价格指数资料来源: 《中国统计年鉴》(1996-2015年)

表5 城乡居民消费价格指数与个人所得税费用扣除标准相关性分析

KROCCPLCCSROCC城镇居民消费价格指数0.16850.01950.2277农村居民消费价格指数0.19100.03180.2680

如果客观算法的结果和主观评价的结果相关性越高,则以上三个系数的数值将越接近于1。但测算结果显示无论是城镇居民消费价格指数还是农村居民消费价格指数它们的三个系数取值都不趋近1,说明我国目前城乡居民消费价格指数与个人所得税费用扣除标准的相关性并不十分显著,这也表明我国历次对个人所得税扣除标准的调整虽然参考了居民消费价格指数,但并未依据居民消费价格指数进行浮动调整。

二、我国个人所得税费用扣除标准浮动测算模型构建

(一)数据标准化

为构建个人所得税费用扣除标准与居民人均可支配收入、消费价格指数的浮动测算模型,本文首先采用z-score标准化方法,将数据无量钢化,各变量的描述性统计见表6。

z-score 标准化方法公式如下:x′=(x-μ)/σ,μ为所有样本数据的均值,σ为所有样本数据的标准差。

表6 变量的描述性统计(1995-2014年)

N最小值最大值均值标准差城镇居民可支配收入204283.0029381.0012755.56507950.15095城镇居民消费价格指数2098.70116.80102.99004.11069农村居民可支配收入201577.709892.004155.85502515.32540农村居民消费价格指数2098.50117.50103.24504.23699

资料来源:《中国统计年鉴》(1996-2015)

(二)模型设定

本文分别从城镇和农村两个角度构建多元回归分析模型:

(1)

(2)

(三)实证检验

1.回归分析检验

在回归分析中,多元回归模型成立,还需要假定ε的期望值为零、方差相等且服从正态分布。这一点论文通过建立残差图来检验。方程(1)和方程(2)的残差图分别如图3和4表示。

图3 方程(1)残差分析图

图4 方程(2)残差分析图

ε要服从正态分布,则在正态概率图中各散点基本上要呈直线趋势。图3和图4显示散点基本呈直线分布,可以判断正态分布假设成立,论文进行的回归分析可行。

2.实证结果分析

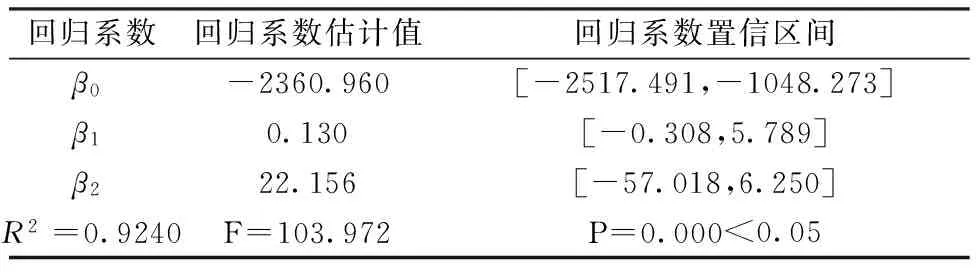

本文借助数学软件MATLAB对模型(1)进行拟合,结果如表7所示:β0、β1和β2在95%水平上的置信区间都较窄,说明其误差较小。R2=0.9240,接近1,说明模型(1)的拟合程度较高,且F=103.972,远大于其临界值,说明模型(1)总体线性关系显著,与F对应的p=0.000<0.05,所以回归模型(1)成立,可以建立测算模型(1)如下:

(3)

表7 模型(1)拟合函数系数,置信区间及相关统计分析

回归系数回归系数估计值回归系数置信区间β0-2360.960[-2517.491,-1048.273]β10.130[-0.308,5.789]β222.156[-57.018,6.250]R2=0.9240F=103.972P=0.000<0.05

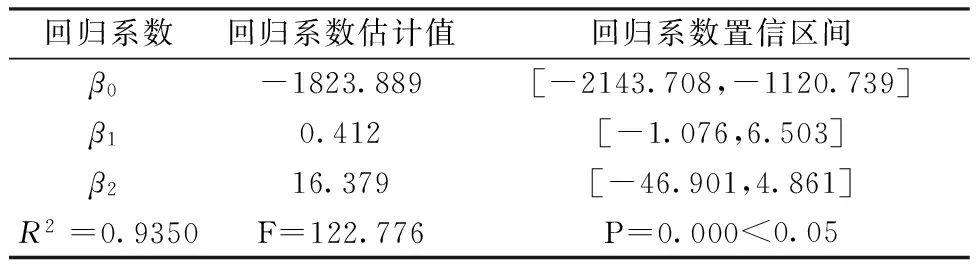

同样地运用数学软件MATLAB对模型(2)进行拟合,结果如表8所示,可以建立测算模型(2)如下:

表8 模型(2)拟合函数系数,置信区间及相关统计分析

回归系数回归系数估计值回归系数置信区间β0-1823.889[-2143.708,-1120.739]β10.412[-1.076,6.503]β216.379[-46.901,4.861]R2=0.9350F=122.776P=0.000<0.05

3.模型的检验

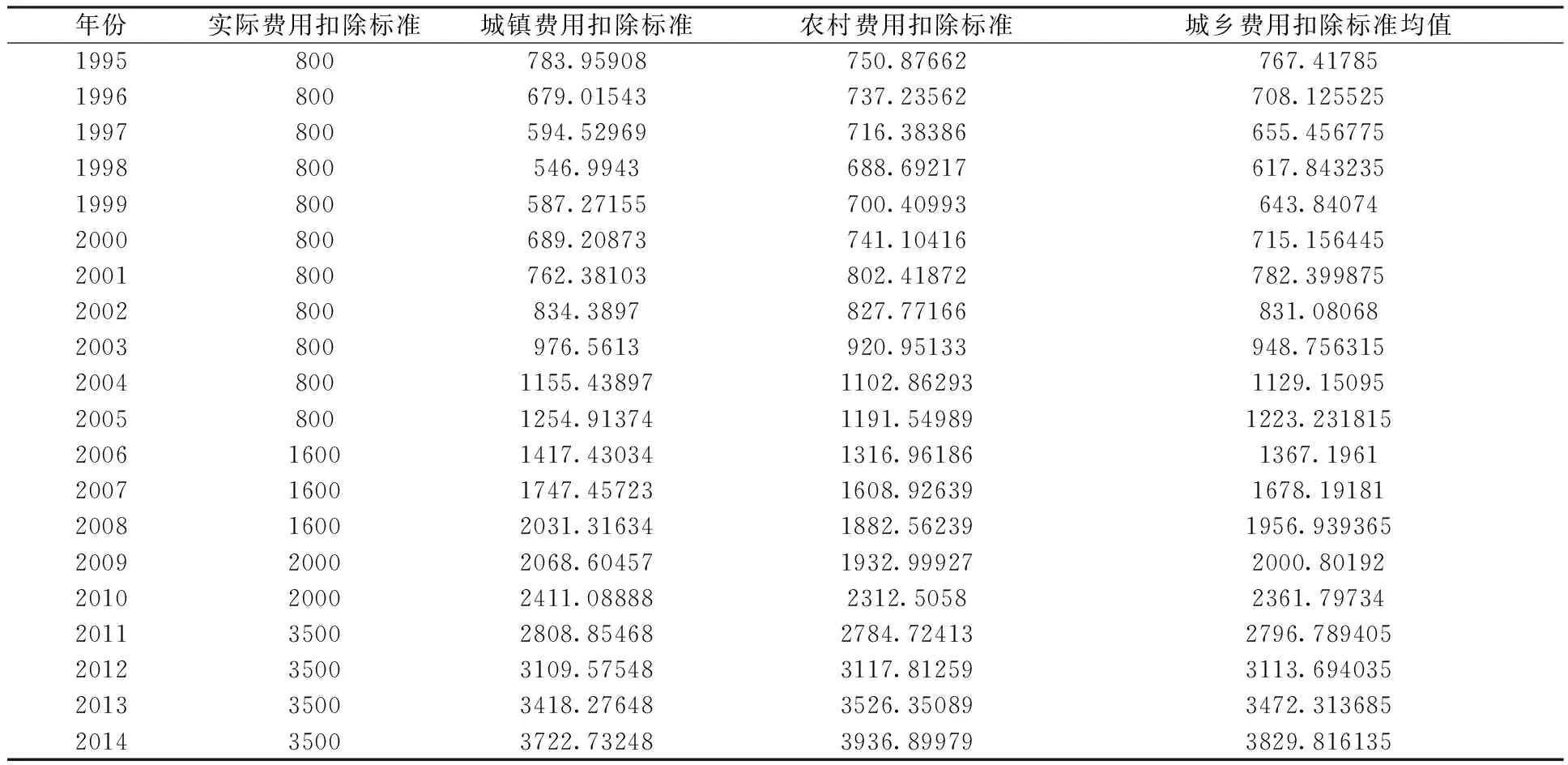

为了检验测算模型(1)和(2)的适用性,本文将1995年至2014年城镇居民可支配收入,农村居民可支配收入,城镇居民消费价格指数和农村居民消费价格指数分别代入测算模型(1)和(2),计算出当年对应的城镇居民费用扣除标准和农村居民费用扣除标准,取二者算术平均值作为全国的费用扣除标准,计算结果见表9。

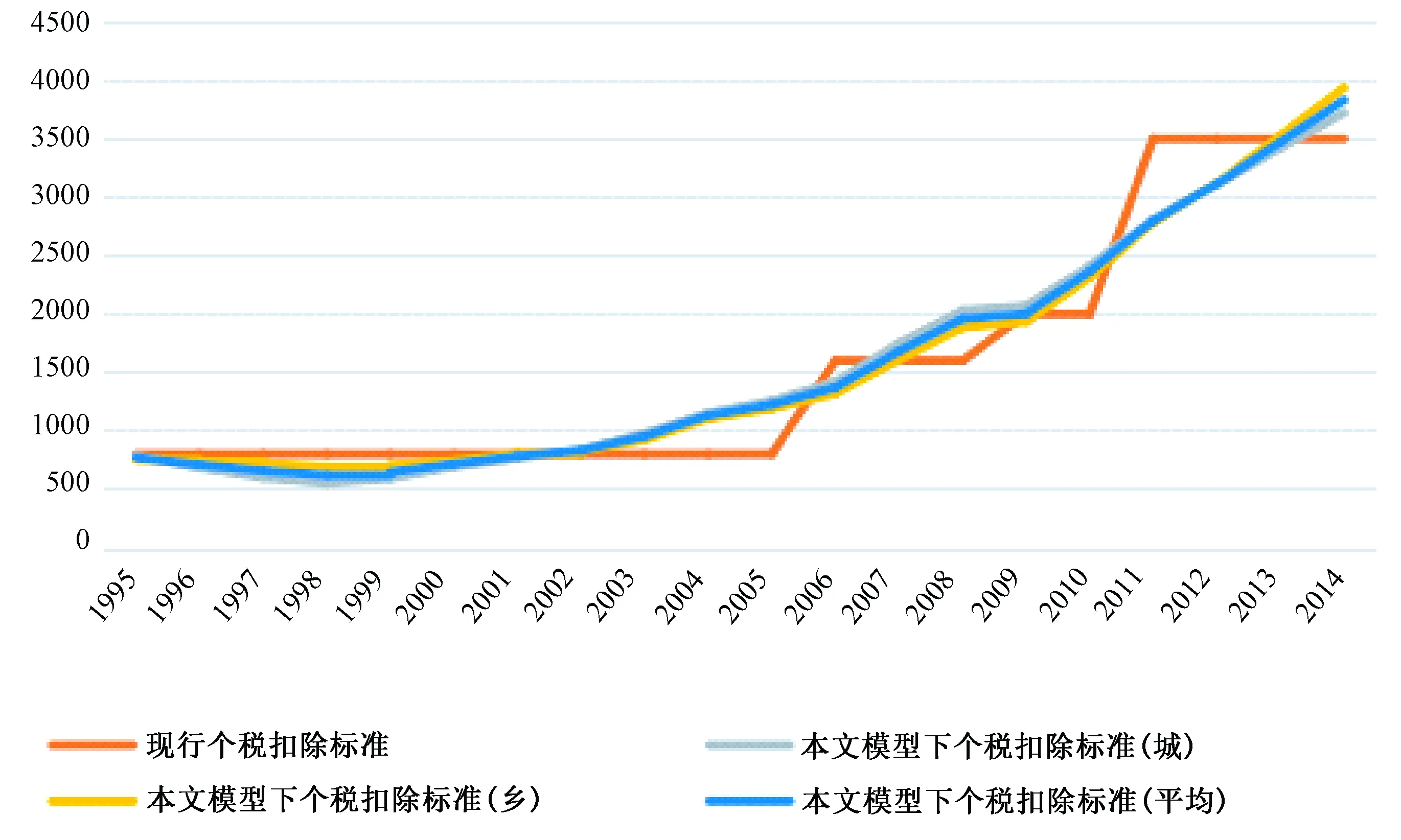

为了更直观地比较1995年至2014年我国个人所得税实行的费用扣除标准与测算模型估计结果的吻合度,根据表9提供的数据画出图5所示的曲线图。从曲线图上可以看出,在1995年至2002年我国个人所得税的实际费用扣除标准和测算模型的估计结果较吻合,但是2003年至2005年,二者出现了较大的偏离,实际的费用扣除标准小于测算模型的估计数值,2006年我国将费用扣除标准从800元/月提高到1600元/月,调整后的两年即2006年和2007年实际费用扣除标准和测算模型的估计结果较吻合,但是2008年二者又出现了较大的偏离,实际的费用扣除标准小于测算模型的估计数值,随之国家在2009年将费用扣除标准从1600元/月提高到2000元/月,但是2010年实际的费用扣除标准又大大小于测算模型的估计数值,于是国家在2011年将费用扣除标准从2000元/月提高到3500元/月,2011年至2013年实际的费用扣除标准虽然大于测算模型的估计数值,但二者渐渐趋近,2014年实际的费用扣除标准又明显小于测算模型的估计数值。从曲线图可以看出我国历次对个人所得税费用扣除标准的调整和居民可支配收入、消费价格指数的变动都是吻合的,但是因为没有建立浮动机制所以这种调整都是滞后被动的。因此,本文建立的浮动测算模型具有一定合理性和现实意义。

表9 实际费用扣除标准与测算结果的比对

年份实际费用扣除标准城镇费用扣除标准农村费用扣除标准城乡费用扣除标准均值1995800783.95908750.87662767.417851996800679.01543737.23562708.1255251997800594.52969716.38386655.4567751998800546.9943688.69217617.8432351999800587.27155700.40993643.840742000800689.20873741.10416715.1564452001800762.38103802.41872782.3998752002800834.3897827.77166831.080682003800976.5613920.95133948.75631520048001155.438971102.862931129.1509520058001254.913741191.549891223.231815200616001417.430341316.961861367.1961200716001747.457231608.926391678.19181200816002031.316341882.562391956.939365200920002068.604571932.999272000.80192201020002411.088882312.50582361.79734201135002808.854682784.724132796.789405201235003109.575483117.812593113.694035201335003418.276483526.350893472.313685201435003722.732483936.899793829.816135

图5 个人所得税与浮动机制下费用扣除标准的对比

三、我国个人所得税费用扣除标准浮动测算模型的应用

运用本文所构建的浮动测算模型可以对2016—2020年个人所得税费用扣除标准进行预测,假定城镇居民人均可支配收入和农村居民人均可支配收入按2013-2015年近三年的平均增速保持增长,即城镇人均可支配收入增速为8.06%,农村人均可支配收入增速为9.8%。城镇居民消费价格指数和农村居民消费价格指数为2012-2014年的平均值。将这些数据代入浮动测算模型(1)和(2)中,可得到未来四年预测的费用扣除标准见表10。

表10 2016-2020年个人所得税费用扣除标准预测值

年份城镇居民CPI农村居民CPI城镇居民可支配收入(元)农村居民可支配收入(元)费用扣除标准(城)费用扣除标准(乡)费用扣除标准均值(元/月)2016102.4101.933709.312541.44290.05012.24651.12017102.4101.936426.313770.44643.25518.55080.92018102.4101.939362.215119.95024.96074.55549.72019102.4101.942534.816601.75437.36685.06061.22020102.4101.945963.218228.65883.07355.36619.1

根据对2016—2020年个人所得税费用扣除标准的预测,可计算出未来五年费用扣除标准的均值为5592.8元/月。这个数值已明显超过当前3500元的扣除标准。这和近两年“两会”上提出将个人所得税费用扣除标准提高到5000元以上的提法不谋而合。

四、结论及政策建议

个人所得税不仅是我国获得财政收入的重要来源,更是调节收入分配的重要政策工具。现行固定模式的费用扣除标准忽略了物价变动、居民可支配收入等因素的影响,导致个人所得税对收入出现逆向调节和税收公平的目标背道而驰。本文在剖析影响费用扣除标准动态因素的基础上,构建出我国个人所得税费用扣除标准的浮动测算模型。综上分析,本文对如何构建我国个人所得税费用扣除标准的浮动机制提出下列政策建议:

其一,我国个人所得税费用扣除标准可以考虑以3至5年为基准范围,取该浮动机制下测算出来的未来3至5年费用扣除标准的均值,作为全国统一标准。比如,从2016年开始,以三年为基准,2016年-2018年这三年的费用扣除标准为:(4651.1+5080.9+5549.7)/3=5093.9(元/月)(数据见表10)。如果经济发展平稳,居民可支配收入与消费价格指数波动幅度较小,可以适当延长基准时间至五年。这样,既可以大大提高费用扣除标准的适用弹性,又可以避免过于频繁的调整给相关政策制定单位和税收征管部门带来难度,增加行政成本。

其二,搭建政府各部门之间的资源共享平台,为个人所得税费用扣除标准浮动机制的实施提供信息保证。因为个人所得税费用扣除标准的浮动测算模型需要较多的参数,难以单纯依靠税务机关对其进行数据采集和测算。因此需要统计局等相关单位及时提供浮动测算模型所需要的统计参数;同时在数据采集中要提高准确性以减少测算的误差。

其三,实行分类综合相结合的个人所得税制度。国际上个人所得税费用扣除标准实行浮动模式的国家大多采用综合所得税制。综合所得税制比分类所得税制更加符合量能课税的原则,是国际上个人所得税改革的趋势。目前在我国关于个人所得税综合改革的呼声趋高,但考虑到改革需要一个平稳的过渡阶段,所以建议当前我国宜从分类所得税制向分类综合所得税制过渡,等配套条件成熟后再实行综合所得税制。

[1]NeilBruce.SomeMacroeconomicEffectsofIncomeTaxIndexation[J].JournalofMonetaryEconomics,1981.

[2]Kevin,MarkHiggins.FederalIncomeTax[M].TheWorldAlmancandBookandFacts,1996.

[3]KevinMorph.Themeasurementofinflationaftertaxreform[J].EconomicsLetters,1998 (3).

[4]Diewert.TaxPolicySimplification:AnEvaluationoftheProposalforaStandardDeductionforWorkRelatedExpenses.August5,2000.

[5]KenMessere.PersonalIncomeTaxationinaContextofaTaxStructure[J].ProcediaEconomicsandFinance,2001 (12):662-669.

[6]HarveyS.Rosen.PersonalIncomeTaxReform:Concepts,Issues,andComparativeCountryDevelopments[J].JournalofPublicEconomics,2010.

[7]BinhTran-Nam,ChrisEvans:TaxPolicySimplification:AnEvaluationoftheProposalforaStandardDeductionforWorkRelatedExpenses.August5,2012.

[8]YvonneL.Hinson,RalphB.Tower:FederalAMTandtheStateIncomeTaxDeduction:GatewaytoReform,2013,12.

[9] 杨斌.论个人所得税工薪所得综合费用扣除的国际实践[J].涉外税务,2005(12):7-11.

[10] 黄洪,严红梅. 个人所得税工资、薪金所得费用扣除标准的实证研究[J]. 税务研究,2009(3):49-52.

[11] 宋丽颖,张雅丽,王剑,刘思月.浅议个人所得税费用扣除项目与标准[J].税务研究,2010(3):56-57.

[12] 马福军.个人所得税费用扣除应建立全国统一标准下的浮动机制[J].税务研究,2010(3):52-53.

[13] 杨斌,宋小宁,潘梅.论个人所得税的指数化调整[J].税务研究,2012(8):28-34.

[14] 王平.完善我国个人所得税费用扣除标准的研究[D].南昌:江西财经大学,2013.

[15] 董项梅.我国个人所得税费用扣除标准与居民消费物价指数的相关分析及联动设计[D].保定:河北大学,2014.

[16] 李亚南.我国个人所得税工资薪金所得费用扣除制度的研究[D].石家庄:河北经贸大学,2015.

[17] 赵璐,曹阳.基于状态空间模型的个人所得税费用扣除标准实证分析[J].消费导刊,2015(7).

(责任编辑:王 荻)

A Study on the Dynamic Mechanism of Personal Income Tax Expense Deduction Standard in China

CHEN Zhi-jun1,2,WU Zhen3

(1.School of Economics & Management,Fuzhou University,Fuzhou 350116, China;2.Department of Public Economics,Xiamen University,361005,China;3.Fujian Electric Power Company,State Grid,Fuzhou 350001,China)

Expense deduction standard plays an important role in the design of personal income tax system. It is directly related to the tax burden of taxpayers and the realization of distribution function. At present, the fixed expense deduction standard ignores the impact of price changes and residents' disposable income and other factors. Personal income tax may produce adverse regulation on income, which is contrary to the goal of tax fairness. Therefore, this paper attempts to analyze the impacts of the expense deduction standard, and constructs the dynamic mechanism based on the consumer price index.

personal income tax; expense deduction standard; CPI

2016-12-15

福建省中国特色社会主义理论体系研究中心年度项目(项目编号:FJ2016B029)。

陈志军,男,福州大学经济与管理学院讲师,厦门大学财政系博士研究生;吴震,男,国家电网公司福建电力有限公司高级会计师。

F810.422

A

1008-2603(2017)01-0090-07

猜你喜欢

军民两用技术与产品(2022年8期)2022-10-10

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

纺织服装周刊(2022年15期)2022-05-12

中国外汇(2019年19期)2019-11-26

制造技术与机床(2018年11期)2018-11-23

制造技术与机床(2017年9期)2017-11-27

领导决策信息(2017年9期)2017-05-04

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11