民间投资影响因素的时变特征研究

2017-04-08 03:51鞠市委

经济研究导刊 2017年9期

鞠市委

(中央财经大学金融学院,北京 100081)

民间投资影响因素的时变特征研究

鞠市委

(中央财经大学金融学院,北京 100081)

借鉴Erden和Holcombe(2005),构造一个研究民间投资影响因素的计量方程,并利用我国2014Q3—2016Q3的数据进行实证。结论表明:整体来看,产出的增长及银行贷款的增加促进了民间投资;国有投资对民间投资存在“挤出”效应;宏观不确定性给民间投资带来了负向冲击。从可变参数变化轨迹来看,各变量在不同时期的表现差异很大,以国有控股投资为例,2006年之前对于民间投资表现为“挤入”效应;2006—2009年大规模经济刺激政策推出之前,表现为“挤出”效应;2009年大规模经济刺激政策推出之后,国有投资重新“挤入”民间投资,2011年之后作用变得较微弱;2015年底开始,随着供给侧改革推进,国有投资重新“挤出”民间投资。

民间投资;挤入挤出效应;灵活加速模型

引言

“民间投资”属于按投资主体概念来划分,是相对于国有及国有控股投资和外商投资而言的。民间投资是中国特色社会主义市场经济不断发展过程中逐步形成的一个“新”的概念,由国务院(国发[2010]13号)在2010年5月7日正式提出。由于其较国有控股企业投资更能体现整个国民经济的活跃度,因而逐渐成为观察我国经济活力的一个重要参考指标。

然而国家统计局数据显示,自2014年12月以来,民间固定资产投资增速持续下降,2016年1—7月同比增速仅2.1%,增速不仅比1—6月份进一步回落0.7个百分点,更创下了近十五年的一个新低,尽管之后的月份略有小幅度回升,但近一两年来增速下降幅度之大引起了整个社会的广泛关注。

图1 2012年以来民间固定资产投资累计同比变化趋势及对比

由图1可以看出,2012年以来民间固定资产投资增速持续走低,其突出表现在以下两个方面:(1)民间投资增速在2016年年初之后,增速首次低于全部固定资产投资增速。(2)2015年第一季度和2016年1—7月,民间投资增速下降得格外厉害。

民间投资增速持续下滑正在成为一个不容忽视的“风险点”,引起了社会和决策层的高度关注,本文正是基于以上背景,对影响民间投资的因素进行了理论分析和实证研究,试图去探究民间投资持续加速下滑的现实和深层次原因。

一、相关文献综述

“民间投资”是相对于国有投资而言的,是当前我国用来概括或近似的概括私人投资的一种最常见的表述(杨大楷,2005)。在国外的相关研究中,一般将投资划分为公共投资和私人投资,公共投资主要指政府(包括中央政府和地方政府)使用国有资金进行投资或由代表政府的国有企业进行的投资活动;而私人投资则主要指微观经济中的个体(私营企业或个人)根据市场需求所进行的投资活动。

针对私人投资的研究最早是从发达国家开始的,其中比较著名的有Nickell(1978)的私人投资理论方程,以及Abel(1981)将理论运用于特定样本的实证分析。20世纪80年代发展中国家普遍遭遇的私人投资下降及由其带来的经济下滑,使得针对发展中国家私人投资的研究迅速升温。研究主要针对以下两个问题展开:(1)私人投资的决定因素到底有哪些?(2)发达国家与发展中国家之间是否存在差异?为了回答这些问题,Wai和Wong(1982)、Blejer和Khan(1984)、Solimano(1989)、MartinR ama(1990)、Green和Villanueva(1991)、Khaled Sakrl(1993)、Serven(1998)、Ritva Reinikka和Jakob Svensson(1999),以及Acosta和Loza(2004)等人对此都做了专门的研究。

归纳以上国外文献可以看出,国外对于私人投资影响因素的理论研究主要是基于加速模型(Accelerate Model),预期收益模型(Expectd profitmodel),新古典投资模型(The new classicalmodel)以及托宾Q模型(Tobin'sQmodel)展开的。然而在实证研究方面,由于受发展中国家的数据限制,大多数经验研究都是基于加速模型进行的。

本文将以国外研究发展中国家私人投资的主要分析方法——灵活加速模型为基础,借鉴Erden和Holcombe(2005)的模型,从时变维度对影响我国民间投资的因素进行更加深入的研究和分析。

二、计量模型设定及数据来源

(一)计量模型设定

根据国内外相关理论,影响民间投资的主要因为有产出增长、政府及国有投资、可用信贷量以及宏观不确定性,因此本文拟建立的状态空间时变参数模型设定如下:

(二)数据来源

本部分使用的数据是我国自2014Q3—2016Q3的季度数据,具体说明如下:(1)民间投资(IM)。用民间固定资产投资的季度数据来表示,中国统计局网站给出了2012年以来民间投资的累计月度数据,但是由于时间跨度太短,本文按照统计局的思路对民间固定资产投资的数据进行了扩展,计算公式为民间固定资产=内资-国有控股。为了消除价格影响,本文以2014年为基期,按照相应的季度固定资产价格指数进行了调整。(2)产出(Y)。使用的是GDP季度数据,为了消除价格影响,本文以2014年为基期,按照相应的季度GDP平减指数指数进行了调整。(3)国有控股投资(IG)。使用的固定资产投资分类中的固有控股固定资产投资,为了消除价格影响,本文以2014年为基期,按照相应的季度固定资产价格指数进行了调整。(4)可用银行信贷(XD)。使用的是季度新增人民币贷款数据。(5)宏观经济不确定(UN)。按照当前最主流的GARCH(1,1)法,计算季度实际产出的增长率的条件方差。以上各变量数据除宏观经济不确定(UN)外,都使用X12法进行了季度调整,原始数据均来源于中国统计局网站及W IND。

三、实证结果分析

(一)单位根及协整检验

1.单位根检验

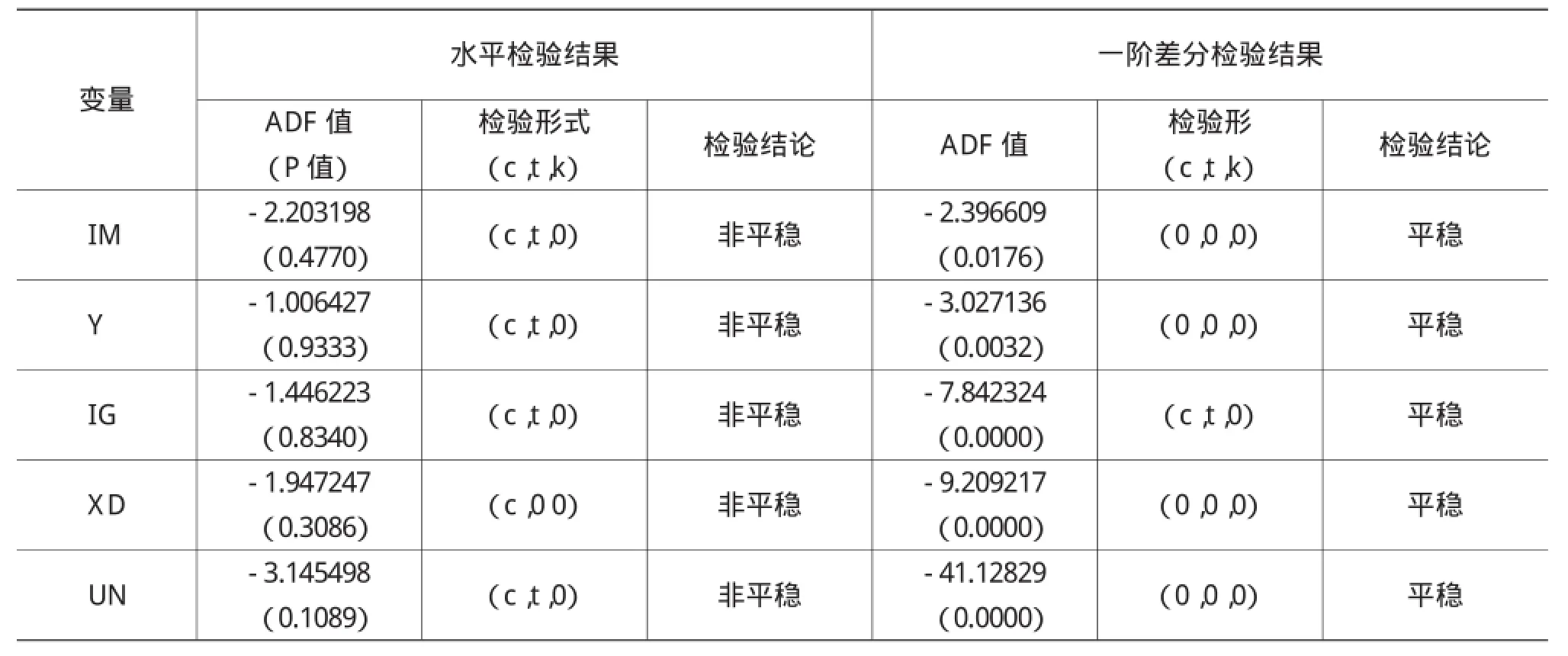

表1 ADF检验结果

对各个变量依次进行ADF检验,由本文表1中的检验结果可知,所有变量都是一阶单整的,可以进行多变量协整检验。

2.Johansen协整分析

Johansen协整检验结果(如表2所示),检验结果表明,要研究的各变量之间存在一个协整关系,可以使用状态空间模型进行分析。

表2 Johansen协整检验结果

表3 状态空间模型的估计结果

(二)模型估计结果及时变参数分析

1.模型估计结果分析。建立状态空间模型,通过Eviews8.0进行估计,量测方程和状态方程估计结果见表3。产出Y的系数SV1F显著且为正,说明产出的增长会影响到民间投资,产出水平变高,民间投资的力度就会加大;国有控股投资SV2F的系数显著且为负,说明国有控股投资对于民间投资存在一定程度的“挤出”效应;可用银行信贷量SV3F的系数显著且为正,说明可用银行信贷量的增加能够引致民间投资的增加;宏观不确定性SV4F的系数显著且为负,说明近年来我国宏观经济的不确定给民间投资带来了负向冲击。

2.产出增长对民间投资的动态影响。通过生成状态序列,可以得到相关变量的可变参数变动轨迹,SV1F值的时间序列图显示了产出增长对于民间投资的动态影响。

总体而言,2008金融危机之前,产出增长对于民间投资的促进作用较大,2005年下半年之所以出现一个大的波动,就在于之前我国固定资产投资出现了“过热”,国家在这一阶段对于固定资产投资进行了严格的“调控”,致使两者的关系出现了剧烈波动;2008年的金融危机也使得产出增长跟民间投资的关系出现了较大波动,2009年政府推出“刺激政策”之后,产出增长对民间投资的影响开始平稳且较为微弱;2016年Q2由于经济形势的逐渐触底,加之政府对民间投资持续下滑采取了应对措施,产出增长对民间投资的促进作用逐渐变强。

3.国有投资对民间投资的动态影响。SV2F值的时间序列图显示了国有投资对于民间投资的动态影响。除去2005年底2006年初,由于受到政府调控,两者关系剧烈波动外,调控之前国有投资对于民间投资起到了促进作用,表现为“挤入”效应;调控及调控之后,由于国有资本在资金使用成本、银行信贷以及与政府关系等方面的优势,国有资本开始“挤出”民间投资,并且“挤出”效应呈递减趋势;2009年大规模经济刺激政策的推出之后,由于国有投资增加多带来的需求引致民间投资增加,使得政府投资重新“挤入”民间投资,但是这一趋势仅仅持续到了2010年底2011年初,随着之后刺激政策效应的递减及政府的调控,国有投资对民间投资的作用变得很微弱;从2015年底,随着压缩过剩产能等政府调控措施,原先沉淀的国有资本开始逐步退出并进入民间投资活跃的领域,政府投资重新“挤出”民间投资。

4.银行信贷对民间投资的动态影响。SV3F值的时间序列图显示了银行信贷对于民间投资的动态影响。在分析之前,首先要对我国金融体系一直存在的“双轨制”有一个基本的认识,即在我国由于各种制度原因银行信贷资金比较偏好国有资本,银行信贷优先满足国有资本,在国有资本的资本需求得到满足之后,才开始慢慢满足民间资本的投资需求。接下来,可以按照SV3F值的时间趋势将银行信贷对于民间投资的影响大体可以分为两个阶段:第一个阶段,2004年底至2008年金融危机前,这个阶段银行信贷对于民间投资的促进作用较强,主要原因可能是当时进行的利率市场化改革,我国自2004年开始放开贷款利率的上限,这让民间投资主体可以凭借高利率获得银行贷款;第二个阶段是2008年金融危机之后,这阶段由于银行对于放贷趋于谨慎,民间投资主体较难获取银行信贷,银行信贷主要流向了国企、地方性融资平台等主体,银行信贷对于民间投资的促进作用微弱。

图3

图4

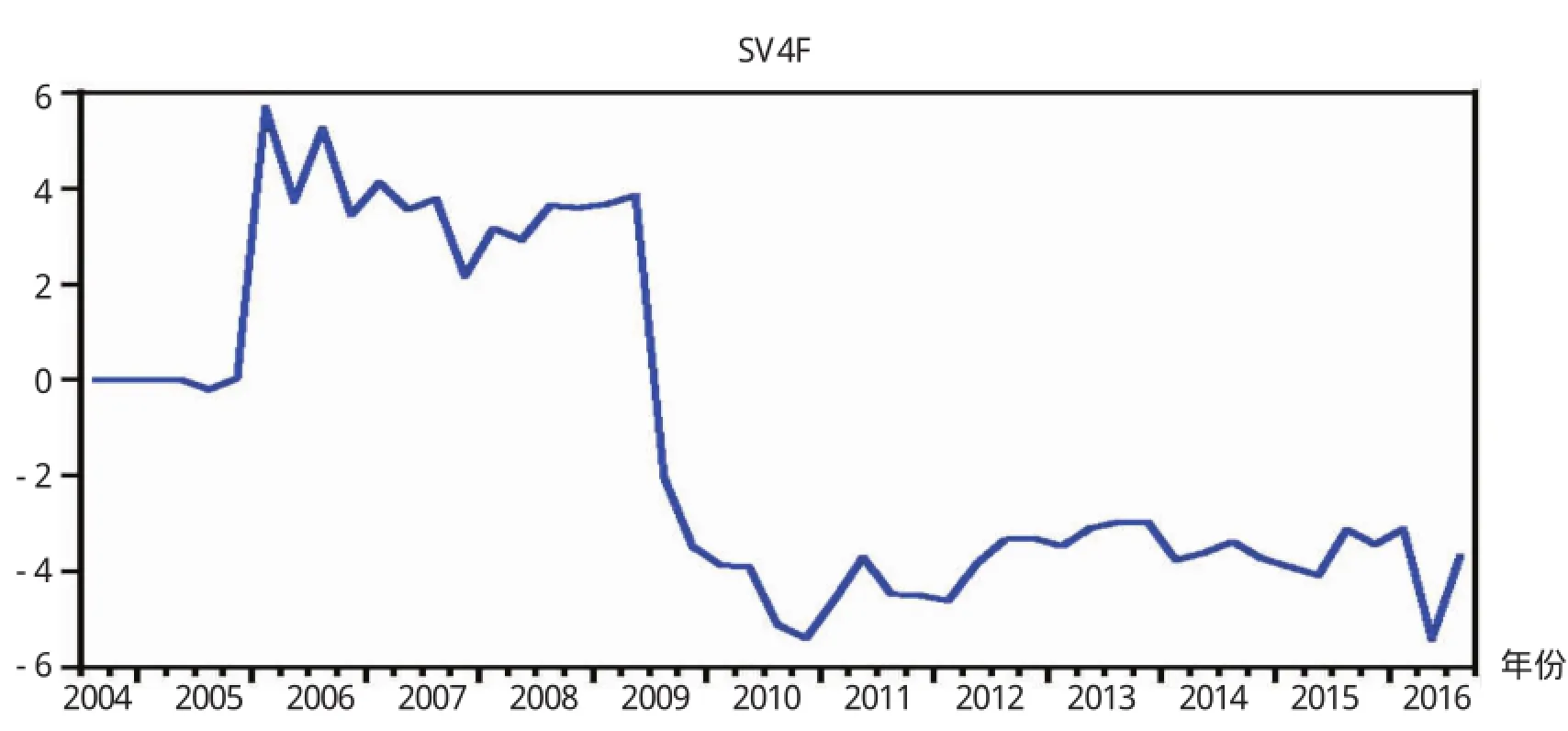

5.宏观不确定性对民间投资的动态影响。SV4F值的时间序列图显示了宏观不确定性对于民间投资的动态影响。总体来看,宏观不确定性对于民间投资的影响可以分为两个阶段:金融危机之前,宏观经济的不确定性对于民间投资较大的正向影响;金融危机之后,宏观经济的不确定性对于民间投资有较大的负向影响(见下页图5)。

结论

本文在灵活加速模型的基础上,借鉴Erden和Holcombe(2005)的处理方法并结合中国实际得出了影响我国民间投资的主要因素,并利用我国2014Q3—2016Q3的季度数据进行了实证,主要得出以下结论:

第一,理论推导和协整检验说明,产出增长、国有控股投资以及宏观经济的不确定性与民间投资之间存在长期均衡关系。

第二,状态空间模型估计结果显示,产出增长Y的系数显著且为正,说明产出的增长会影响到民间投资,产出水平变高,民间投资的力度就会加大;国有控股投资的系数显著且为负,说明国有控股投资对于民间投资存在一定程度的“挤出”效应;可用银行信贷量的系数显著且为正,说明可用银行信贷量的增加能够引致民间投资的增加;宏观不确定性的系数显著且为负,说明近年来我国宏观经济的不确定给民间投资带来了负向冲击。

第三,从可变参数变化轨迹可以看出,各变量对民间投资的影响在经济运行的不同时期表现并不一致:(1)产出增长在2008年金融危机前对于民间投资的促进作用较大,2008年的金融危机也使得产出增长跟民间投资的关系出现了较大波动,2009年政府推出“刺激政策”之后,产出增长对民间投资的影响开始平稳且较为微弱。(2)国有投资在2005年底2006年初对于民间投资起到了促进作用,表现为“挤入”效应;2006年调控之后直到2009年大规模经济刺激政策的推出之前,国有资本开始“挤出”民间投资,并且“挤出”效应递减;2009年大规模经济刺激政策推出之后,国有投资重新“挤入”民间投资,但是这一趋势仅仅持续到了2010年底2011年初,随着之后刺激政策效应的递减及政府的调控,国有投资对民间投资的作用变得很微弱;从2015年底,随着压缩过剩产能等政府调控措施,原先沉淀的国有资本开始逐步退出并进入民间投资活跃的领域,政府投资重新“挤出”民间投资。(3)银行信贷对于民间投资的影响在2004年底至2008年金融危机前,得益于2004年的利率市场化改革,这个阶段银行信贷对于民间投资的促进作用较强;2008年金融危机之后。这阶段由于银行对于放贷趋于谨慎,民间投资主体较难获取银行信贷,银行信贷主要流向了国企、地方性融资平台等主体,银行信贷对于民间投资的促进作用微弱。(4)宏观不确定性对于民间投资的影响在金融危机之前具有较大的正向影响;金融危机之后,宏观经济的不确定性对于民间投资有较大的负向影响。

图5

[1]Aschauer D.Does Public Capital Crowd out Private Capital?[J].Journal ofMonetary Economics,1989,(24):171-188.

[2]Blejer M.I,Khan M S.Government policy and private investment in developing countries[J].Finance and Development,1984,(6):26-29.

[3]Greene J,V illanueva D.Private investment in developing countries[J].Staf f Papers,1991,(1):33-58.

[4]O.shikoya T.W.Macroeconomic adjustment,uncertainty and domestic private investment in Selected African Countries[D].Florence:UNICEF International Child Development Centre,1992.

[5] RamaM.Empirical investment equations in developing countries (paper presented at the Conference on“Private Investment and Macroeconomics Adjustment in Developing Countries”)[R].Washing ton D C:World Bank,1991.

[6]Shafik N.Modelling private investment in Egypt[J].Journal of Development Economics,1992,(39):263-277.

[7]Serven L.,Solimnao A.Debt crisis,adjustment policiesand capital formation in developing countries:Theexperience of the1980s[A]. In:Corbo,Vittorio,Stanley,et al.Adjustment lending revisited[C].Washington DC:World Bank,1993.

[8]Sarah Beth Link.Do Government Purchases Crowd out Investment?[J].Review of International Econom ics,2006,(3):323-333.

[9]刘佩玲,苏勇.中国私人投资影响因素的实证研究[J].复旦大学学报,2003,(5):742-748.

[10]陈时兴.政府投资对民间投资挤入与挤出效应的实证研究:基于1980—2010年的中国数据[J].中国软科学,2012,(10):169-176.

[11]刘忠敏,马树才,陈素琼.我国政府支出和公共投资对私人投资的效应分析[J].经济问题,2009,(3):10-14.

[责任编辑 陈丹丹]

F830.59

A

1673-291X(2017)09-0064-05

2017-01-07

鞠市委(1986-),男,山东潍坊人,博士研究生,从事金融理论与政策研究。

猜你喜欢

英语文摘(2022年4期)2022-06-05

Coco薇(2017年8期)2017-08-03

商场现代化(2016年29期)2016-12-23

爆笑show(2016年4期)2016-06-17

爆笑show(2016年2期)2016-04-11

爆笑show(2015年5期)2015-07-09

爆笑show(2015年1期)2015-03-26

科技与管理(2014年5期)2015-01-06