保加利亚葡萄与葡萄酒产业概况

2017-04-07 03:29:20董兴全李旋亓桂梅

中外葡萄与葡萄酒 2017年2期

董兴全,李旋,亓桂梅*

(山东省葡萄研究院,济南 250100)

保加利亚葡萄与葡萄酒产业概况

董兴全,李旋,亓桂梅*

(山东省葡萄研究院,济南 250100)

保加利亚葡萄酒产业历史悠久,在世界占有重要地位。本文总结了2007-2015年保加利亚的葡萄种植面积和产量的变化趋势,并分析了葡萄酒生产、消费和需求、进出口状况,以及产业政策及优劣势情况。并对其鲜食葡萄生产及消费特点进行了总结。

保加利亚;葡萄;葡萄酒;产业概况

保加利亚位于欧洲东部,地处巴尔干半岛东南部,属温带大陆性气候区。保加利亚夏季温暖,冬季寒冷适度,极端最低气温不低于-15 ℃,年积温3500~3700 ℃;在葡萄主产区的中南部地区年降雨量在500~700 mm。土壤主要有酸性土、灰色腐殖质、碳酸盐土和肥沃的黑土以及冲积土,肥沃而多样的土壤和适宜的气候条件非常适合葡萄的生长,有助于葡萄中糖分及酚类物质的积累。保加利亚全国均有葡萄种植,但主要在中南部地区,占所有葡萄面积的近70%,北部的多瑙河平原区和东部黑海区也有大量葡萄种植。在所有葡萄面积中,酿酒葡萄占90%以上,鲜食葡萄面积仅占6%左右。

保加利亚保持了欧洲国家悠久的葡萄酒生产历史和良好的文化传统,葡萄酒生产和消费在其经济社会发展中发挥着重要作用,是重要的支柱产业之一。据OIV和USDA的最新报告,保加利亚是世界重要的葡萄酒生产国和出口国之一,葡萄酒产量在世界排名第22位[1],在欧盟28国中位居第10位,2015年的葡萄种植面积为5.07万公顷,产量超过15万吨[2],总消费量为1~1.2亿升,人均消费量为5.7升。保加利亚是葡萄酒净出口国,但2013年以来出口量逐年下降,2015年的出口量近4万吨,出口额为4100万美元;而进口量却在逐年上升。

1 葡萄酒生产及利用情况

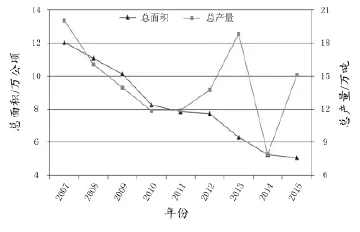

针对欧洲葡萄酒产业生产过剩及效益低下的现状,从2007年开始,欧盟推行共同农业政策,对葡萄及葡萄酒产业开展提升计划。近十年来,受此政策的影响,保加利亚的葡萄种植面积和产量逐年下降。据保加利亚农业部报道,2007-2015年保加利亚葡萄种植面积减少一半多,从2007年的12万公顷降低到2015年的5万余公顷,并且下降趋势依然持续(图1)[3]。

1.1 种植面积及其变化

由于受欧盟农业政策的影响,近几年葡萄园的面积变化很大,并呈逐年减少的趋势。每年均有葡萄园放弃管理,也重植和新增少量的葡萄园。(表1)。

从种植区域来看,2015年葡萄园仍然集中在保加利亚东南和中南部地区,分别占总种植面积的36%和34%。2015年新建或未结果的葡萄园共1500公顷。由于白葡萄品种需求更大,价格也更高,新建园主要以白色品种为主。尽管如此,红葡萄品种仍然占总收获面积的62%,而白葡萄品种仅占32%,鲜食葡萄品种占6%(表1)。

图1 2007-2015年葡萄种植及葡萄酒生产趋势

表1 2014-2015年不同用途葡萄面积 (万公顷)

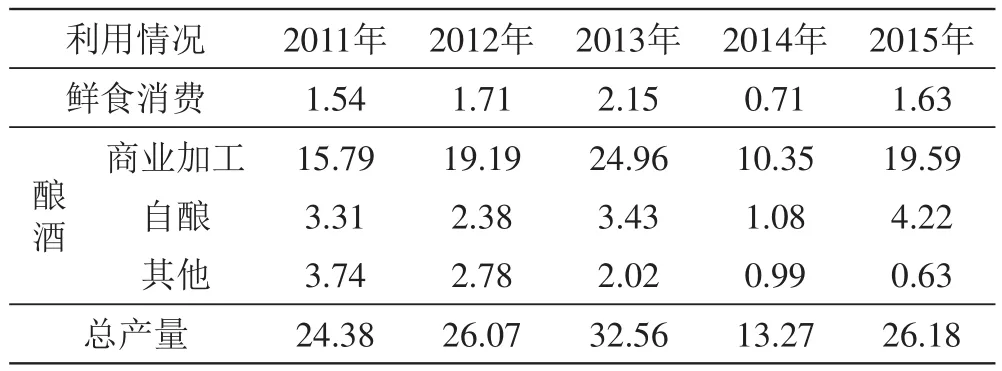

1.2 葡萄产量及利用情况

据保加利亚农业部报道[2],由于恶劣天气的影响,2014年葡萄产量非常低,只有平常年份的一半左右。此外,近5年来葡萄总产量基本维持在24万吨至32万吨之间。2015年,酿酒葡萄产量约占总产量的93%,然而商业产葡萄仅占81%,这是因为有越来越多的农民喜欢自己种葡萄,并动手酿酒,享受实践过程,因此用于自酿的葡萄增加至17%。见表2。

2015年,葡萄产量和质量均显著提高,酿酒葡萄的产量达到6.7吨/公顷,比2014年提高63%;而鲜食葡萄则为7.24吨/公顷,比2014年提高65%。因此,2015年葡萄总产量增加了接近一倍,而且葡萄品质也远高于平均水平。

值的一提的是,2015年自酿葡萄酒产量达2万吨,是2014年的4倍。由于2015年葡萄品质好,产量充足,酒厂增加了压榨规模,葡萄酒产量超过13万吨,比2014年增长75%,见表3。除自酿酒大幅度增加外,非原产地保护和地理标志保护的葡萄酒产量增加最快,增加了91%,占葡萄酒总产量的60%;其次是PDO葡萄酒上升60%,PGI葡萄酒上升56%。据估计,2016年商业生产葡萄酒产量将有所增加,自酿酒产量会减少。由于2016年葡萄产量有轻微的下降,葡萄酒总产量将略有减少。

表2 2011-2015年葡萄产量及利用情况 (万吨)

表3 2014-2015年保加利亚葡萄酒生产

2 消费和需求情况

由于近几年葡萄酒市场供应良好,商业葡萄酒销量增加,2015年葡萄酒的消费量回升。官方数据也证实了这一趋势。同时家庭购买量稳步增长,从2012年的人均4.4升增加到2015年的5.7升,价格从2012年的每升3.27列瓦(约1.9美元)到2015年的4.03列瓦(约2.3美元)。行业数据显示,2015年保加利亚葡萄酒年消费量为1~1.2亿升(总销售额达2.43亿美元),销量占酒类饮品的8%,销售额增加到14%。在未来5年中,预计葡萄酒销量和销售额均有所提高。

近几年商业葡萄酒的销售呈缓慢增加趋势,2015年销量达到5240万升,比去年增加2.3%;2016年的初步统计为5360万升,再次上涨2.2%;2017年可达5500万升。销量不断升高的主要原因是近几年保加利亚经济的改善、城市化加快以及人们对低醇饮料的偏好。此外,2015-2016年新产品的推出、葡萄酒宣传推广活动的增多以及社交媒体营销等也吸引了更多人的关注,也是销量增加的重要因素。

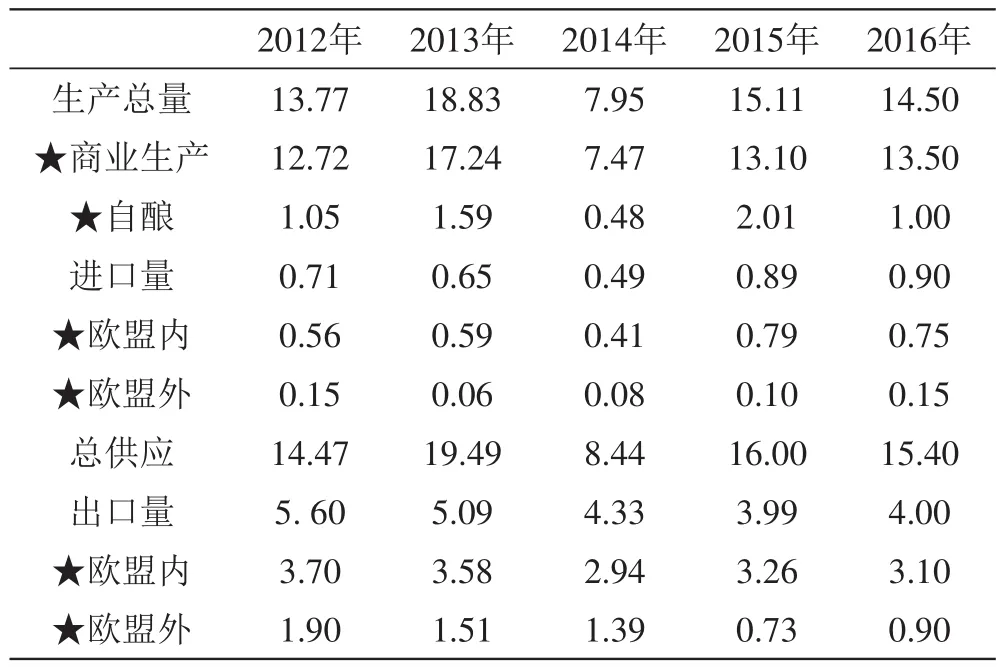

表4 2012-2016年葡萄酒供应和需求量 (万吨)

2015年,进口葡萄酒所占的市场份额持续增加,占商业总销量的17%,见表4。进口葡萄酒的价位在中上水平,主要吸引高收入人群以及年轻的城市消费者。进口商通过增加白葡萄酒的种类和低价优质葡萄酒的数量,不断扩展产品组合,来吸引葡萄消费者。

市场研究表明,由于本地葡萄酒销售价格高于出口市场,因此,本地葡萄酒主要以国内消费为主,特别是高端葡萄酒。例如,2015年保加利亚当地葡萄酒的平均价格为10.0列瓦/瓶(5.7美元/瓶),而平均出口价格仅为1.04美元/升。据统计,94%的中高档葡萄酒在本地市场销售。

由于市场需求稳定以及葡萄酒品质的提高,2015年葡萄酒的平均价格提高了1%~2%,说明较高价位葡萄酒的消费增加。据统计,低端葡萄酒(低于1.5美元/升)的销售额从33%降至30%;中等价位的葡萄酒(2.9~4.6美元/升)吸引了更多消费者,其中,红葡萄酒占28%,白葡萄酒占21%,桃红葡萄酒占50%;高端价位的葡萄酒(4.6~6.9美元/升)的销量也在扩大。虽然盒中袋包装的葡萄酒销量增加到35%,但瓶装葡萄酒仍然是人们的最优选择。

在红葡萄酒中,赤霞珠和美乐的销量仍然占主要地位(37%~38%);然而,由于西拉(4%)和黑比诺(3%)葡萄酒品牌形象和销量的提升,导致赤霞珠和美乐的份额有所减弱。在白葡萄酒中,霞多丽的销量处于主导地位,占30%;长相思的销量也在不断增加,占市场份额的13%;此外,灰比诺和雷司令的销售额也在扩大。由于消费者对“更轻便、更健康”产品的喜好,白葡萄酒占葡萄酒总销量的41%,仍处于增长状态。2015-2016年度销量增加最大的是桃红葡萄酒,销售额提高超过5%,当地酿酒师和进口商也在不断增加桃红酒的种类,2016年保加利亚还首次举行了针对桃红葡萄酒的促销活动。

3 贸易情况

3.1 出口情况

尽管近年来葡萄酒出口量不断下滑,但保加利亚仍然是葡萄酒净出口国。平均出口价格也在急剧下降,从2014年的1.27美元/升降到2015年的1.04美元/升,2014年下降18%,这一趋势在2015年仍保持不变,出口量下降7.8%,出口总额下降24%。2015年保加利亚3个主要出口市场的平均价格均低于2014年,波兰为0.69美元/升(2014年为0.91美元/升),俄罗斯为1.09美元/升(2014年为1.25美元/升),罗马尼亚为0.70美元/升(2014年为1.46美元/升)。

2015年波兰超过俄罗斯成为保加利亚最主要的出口市场。波兰占出口总量的46%,出口额占出口总额的30%。虽然出口至波兰的葡萄酒数量增加16%,但由于价格下降24%,出口总额比去年下降12%。预计2016年波兰将继续保持此状态。

自2013年起,保加利亚对俄罗斯的出口量呈现下降趋势。2015年出口额下降61%,出口量下降55%。2013和2014年出口至俄罗斯的市场份额均保持在25%以上,但2015年的市场份额却降至15%。

保加利亚葡萄酒的第三大出口市场是罗马尼亚,主要销售低端葡萄酒。出口至罗马尼亚的葡萄酒占出口总量的11%,出口额占7.4%。2015年,保加利亚对罗马尼亚的葡萄酒出口量增加69%。

瑞典和英国是保加利亚另外两个主要市场,分别占出口总额的8.6%和7.8%。德国也是很有前途的销售市场,出口量增加39%。2014年,保加利亚对中国(160万美元)和日本(110万美元)的葡萄酒出口大幅增加,但2015年出口量分别下降33%和7%。此外,保加利亚对美国的出口也下降27%,出口额降至70万美元。

表5 2013-2015年保加利亚葡萄酒出口量(吨)和出口额(万美元)

目前,保加利亚酒厂正试图将出口市场从东方转向西方,将西欧、美国以及精选的亚洲市场作为发展重点。新成立的葡萄酒出口商协会(AWE)宣布了下一步的目标市场:首先是美国,其次是中国、日本、比荷卢经济联盟(比利时、荷兰、卢森堡)、英国和北欧。AWE的目标是在未来3年内将保加利亚葡萄酒出口量增加15%。

2016年5月初,保加利亚主办了第23届比利时布鲁塞尔国际葡萄酒大赛(Concours Mondial de Bruxelles),来自70个葡萄酒厂约260种当地葡萄酒参加了这次比赛,共获得108枚奖牌。2017年,保加利亚还将主办第40届世界葡萄与葡萄酒大会和第15届OIV大会。

3.2 进口情况

尽管葡萄酒进口量有所波动,但自从2009年起,保加利亚进口额稳步增长。2015年进口额增加20.5%,达到2000万美元,创历史记录;进口量也增加79%,达到890万升。葡萄酒平均进口价格下降33%,为2.31美元/升。见表6。

2015年,意大利、法国和德国成为保加利亚主要的进口市场。意大利和德国葡萄酒的进口额分别增加34%和8%,而法国葡萄酒进口额下降11%。西班牙进口额增长率最高,达到100%。罗马尼亚是第一次向保加利亚出口葡萄酒,主要为散装,共计179万美元(200万升)。从销量上讲,意大利葡萄酒所占比例最大,共220万升,年增长率达到22%;西班牙位居第二,共计150万升,比去年增长245%。

4 产业政策及优劣势

4.1 产业政策

2008年,欧盟通过决议,由各成员国提出支持葡萄酒业发展的具体措施,欧盟“欧洲农业保障基金”为这些措施提供财政支持。保方主要提出以下三点支持措施[4]:

一是重建或改造葡萄园,该措施用于支持葡萄园更换葡萄品种,建设灌溉系统、架式改造,易地种植,提升葡萄园管理科技含量等。该措施2011-2012财年预算为5110万列瓦,50个项目申请获批。

二是保障收成,该措施为参保的葡萄园主提供保障,当葡萄园遭受冰雹、风暴、洪水等天灾时,赔付率为80%,若遭受火灾等人为损失时,赔付率为50%。该措施2011-2012财年预算为186万列瓦,57个申请获批。

三是支持企业在欧盟以外国家进行产品推广,该项措施2011-2012财年预算为528万列瓦,但无人申请。

2015年保加利亚政府采用了欧盟葡萄更新计划,2014-2018年5年的预算资金为1.54亿美元(每年3000万美元)。2016年,政府批准了44个项目,共补贴2000万列瓦(约1140万美元)。2016-2018年,该项目将拨付5000万列瓦(2900万美元)用于资助132个类似的项目,其中,将于2016年实施的项目有44个,2017年有50个,2018年有34个。

目前欧盟委员会针对葡萄酒产业的发展又颁布了一条新规定[2]。新规定中表示,欧盟成员国可以在2016年1月1日起每年以1%的增幅扩张葡萄园种植面积,以满足日益增长的海外葡萄酒需求。对于保加利亚来说,2016-2030年的增加限额为8万公顷。

表6 2013-2015年保加利亚葡萄酒进口量(吨)和进口额(万美元)

4.2 葡萄酒产业优劣势分析

4.2.1 产业优势

作为酿酒历史悠久,民众钟爱葡萄酒的国度,保加利亚葡萄酒产业具备以下优势:一是历史悠久,经过多年的积淀,保加利亚葡萄酒文化已根深蒂固。二是原料有保障。保加利亚的土壤和气候均非常适合多种葡萄的生长,尽管近年来葡萄种植面积有所下降,但总体来说葡萄产量较为稳定,葡萄品种多样,为酿酒提供了原料保障。三是葡萄酒种类较为齐全。保加利亚有各式各样的葡萄酒产品,有红葡萄酒、白葡萄酒,还有葡萄烧酒(Rakia)、玫瑰酒等,这些酒都各具特色,性价比较高。四是成本低廉。尽管保加利亚已加入欧盟,但其土地、原材料、运营成本等都大大低于其他发达国家,而且不管是酒厂员工还是普通民众,很多人对酿酒工艺较为熟悉,酿酒需要的劳动力较为充足,工资水平较低,企业生产成本较低。

4.2.2 产业劣势

一是缺少知名品牌,大多数葡萄酒厂采用当地村庄或地区的名字,各自为战,力量较为分散,且普遍缺乏资金和国际经营理念,宣传推广力度不够,在激烈的国际市场缺乏竞争力;二是酿酒厂虽然多,但大部分为中小规模,产量较小,难以大批量供货,而且酿酒技术较为落后;三是葡萄园规模较小,资金不足,管理能力和技术措施均有欠缺,葡萄种植潜力仍待挖掘;四是保加利亚年轻人不愿意务农,农村人口老龄化或将造成未来劳动力缺乏。

5 鲜食葡萄产业情况

5.1 鲜食葡萄生产

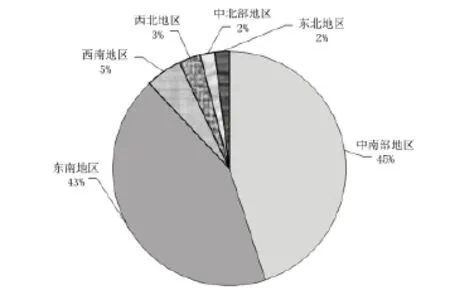

保加利亚的葡萄产业以酿酒为主,但近年受欧盟葡萄酒过剩的影响,鲜食葡萄面积逐渐增加。2015-2016年度的鲜食葡萄收获面积增加了40%,加上一些新建葡萄园,种植面积为2254公顷,占总面积的5.8%。近年鲜食葡萄产区没有大的变化,主要集中在保加利亚中南部地区,占90%以上,其余的位于北部的部分地区[5]。

2015-2016年度鲜食葡萄产量比2014年份增加130%,占总葡萄产量的6.2%,平均单产上升到7.24吨/公顷,而南部地区平均产量达到10.88吨/公顷,主要归因于本年度良好的天气条件所赐。

预计2016-2017年度还是一个高产年份,归因于收获面积的增加。但部分果农报告,由于不利的天气条件如冰雹和春季的霜冻的影响,葡萄可能减产30%。MinAg周报10月20日则报道,2016年的鲜食葡萄产量比上年减产9.3%,尽管没有确切的统计数据,估计今年也是高产的年份,预计鲜食葡萄产量为2.5万吨。

5.2 消费情况

鲜食葡萄的消费可根据产量高低而变化。2015-2016年度,当地的鲜食葡萄产量非常好,因此不管是来自官方的统计还是葡萄酒代理机构的数据,本年度产自当地的鲜食葡萄的消费量为1.89万吨,大大高出去年的8819吨。这个数据包含了所有的鲜食葡萄和部分酿酒葡萄,也包含国产和进口葡萄。2015-2016年度总的鲜食葡萄消费量比上年增加58%,预计下年度将有所下降。

图2 保加利亚不同地区的鲜食葡萄产量及比例

表7 鲜食葡萄需求及供应情况

官方统计表明,2010年以来,人均鲜食葡萄消费量一直在增加。2012年为2.3 kg,2013年上升为3.2 kg,2014年由于总产量降低而下降至1.8 kg,2015年又恢复至 2.2 kg。

5.3 进口情况

过去几年中鲜食葡萄的进口情况比较稳定,大约在3000吨左右。但最近两年上升至8000吨,约2/3的进口来自欧盟国家,主要是希腊和意大利。非欧盟国家主要是马其顿和土耳其。2015-2016统计年份进口量为8400吨,用来补充当地的供应不足。2016-2017年度由于当地产量的增加,进口量可能有所降低。

[1] OIV Statistical Report on World vitiviniculture. 2016 world vitiviniculture situation[R/OL]. (2016-11-7)[2016-12-11]. http:// www.oiv.intpublicmedias4913world-vitiviniculture-situation-ppt.pdf

[2] SOFIA. BulgariaWine Annual Report[R/OL]. (2016-9-13)[2017-1-3]. https://gain.fas.usda.gov/Recent%20GAIN%20Publications/ Wine%20Annual_Sofia_Bulgaria_9-13-2016.pdf.

[3] SOFIA. Bulgaria Vine and Wine Sectors Update[R/OL]. (2015-1-30)[2017-1-3]. https://gain.fas.usda.govRecent%20GAIN%20 PublicationsVine%20and%20Wine%20Sectors%20Update%20_ Sofia_Bulgaria_1-30-2015.pdf.

[4] 保加利亚产区概述[EB/OL]. (2013-10-9)[2016-12-21]. http:// www.wines-info.com/Briefing/Country.aspx?class=298.

[5] SOFIA. Bulgaria Fresh Deciduous Fruit Annual[R/OL]. (2016-11-2)[2017-1-2]. https://gain.fas.usda.govRecent%20GAIN%20 PublicationsFresh%20Deciduous%20Fruit%20Annual_Sofia_ Bulgaria_11-2-2016.pdf.

10.13414/j.cnki.zwpp.2017.02.017

2016-12-25

*通讯作者,亓桂梅。E-mail: cb.1976@163.com

猜你喜欢

今日农业(2022年3期)2022-11-16 13:13:50

今日农业(2022年1期)2022-06-01 06:18:00

快乐语文(2021年31期)2022-01-18 05:51:20

今日农业(2021年3期)2021-12-05 01:46:23

今日农业(2019年15期)2019-09-03 01:08:52

学生天地(2017年21期)2017-11-07 02:38:16

小学生必读(低年级版)(2017年4期)2017-09-04 03:22:03

海峡影艺(2013年3期)2013-12-04 03:22:34

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51