中职学校会计实务案例之我见

2017-04-07 16:31张建伟

中国经贸 2017年3期

张建伟

【摘 要】?“中职学校”这一重要类型的事业单位,其会计核算适用的是事业单位会计核算制度。一些实务在实际核算中往往会超出事业单位会计核算制度所要求的的范围,本文作者根据工作经验和实际情况,针对一些实务提出了自己的核算意见,仅供读者和同仁学习参考。

【关键词】中职学校;会计实务;案例

为振兴中国制造,目前,国家高度重视职业教育,职业教育迎来其前所未有的战略机遇期和发展期。中职学校财务作为学校的管理重心,显得尤为重要。尽管如此,人们对职业教育的重要性在认识上还存在一定的差距,学生的不固定,流动性增强普遍存在,这就为涉及学生的一些费用核算带来一定的难度。在不违反国家相关制度的前提下,本人结合工作实际,针对一些实务总结了一些可行的核算办法,与各位同仁共同学习和进步。

一、卧具、服装费代收业务的核算(以卧具费为例)

核算难点:主要是既要保证代收学生卧具费用的收支清晰,也要准确核算学生因退学而产生的退费,同时保证库存的核算准确,加强库存管理。

核算前提:学校在新生报到代收卧具费用之前,组织政府采购招投标活动,以确保卧具费收取的合规性、公开性,维护学生利益。

实务(因学生人数的不确定性,采购时学校应结合实际多采购一定的套数):

xx年招生住宿800人,实际购入卧具810套,缴费800人,每套招标价500元。11月份结算科目如下:

收入:借:银行存款 (400000)贷:代管款项——卧具费(400000);支出(发票810套):借:代管款项——卧具费(400000)存货——卧具 (5000) 贷:银行存款 (450000)

年底:新入学住宿8人。借:银行存款(4000)贷:代管款项——卧具费(4000)借:代管款项——卧具费(4000) 贷:存货——卧具(4000)

1.第二年采购卧具招标价格不变

xx年招生住宿700人,实际购入卧具720套,缴费700人,每套价格500元。11月结算科目如下:

收入:借:银行存款(350000) 贷:代管款项——卧具费(350000)支出(发票720套):借:代管款项——卧具费(1000)贷:存货——卧具(1000)借:代管款项——卧具费(349000) 存货——卧具(11000) 贷:银行存款(360000)

2.第二年采购卧具招标价格上涨

xx年招生住宿700人,实际购入卧具720套,缴费700人,每套价格510元。11月结算科目如下:

收入:借:银行存款(357000) 贷:代管款项——卧具费(357000)支出(发票720套):借:代管款项——卧具费(1020) 贷:存货——卧具(1000)其他收入(20)借:代管款项——卧具费(355980)存货——卧具(11220)贷:银行存款(367200)

3.第二年采购卧具招标价格下浮

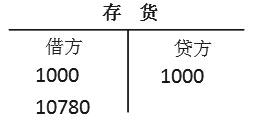

xx年招生住宿700人,实际购入卧具720套,缴费700人,每套价格490元。11月结算科目如下:

收入:借:银行存款(343000) 贷:代管款项——卧具费(343000)支出(发票720套):借:代管款项——卧具费(980)其他支出(20) 贷:存货——卧具(1000)借:代管款项——卧具费(342020)存货——卧具(10780)贷:银行存款(352800)

二、对于国家批准代收项目的核算(以技能鉴定費为例)

学校经上级部门批准为职业技能鉴定所,学校可以针对学生或社会人员收取一定的职业技能鉴定费。该费用除用于工本费、考试费外,主要用于材料的消耗。本着费用够用不补的原则,则需要学校精确核算。核算方法如下:

1.收取技能鉴定费

借:现金 贷:代管款项——技能鉴定费; 借:代管款项——技能鉴定费 贷:应缴财政专户款——技能鉴定费;

2.支出技能鉴定费

借:代管款项——技能鉴定费 贷:现金(银行存款、零余额账户用款额度); 借:支出费用 贷:代管款项——技能鉴定费

目标:通过过渡科目“代管款项——技能鉴定费”实现技能鉴定费的总额度不突破和专款专用。另如果明细到相关系部,再在三级科目里设置系部。

三、部分计提费用的核算细节(以职工福利费为例)

2015年1月1日起新预算法实施,预算的编制与执行更加严肃。学校涉及到的职工福利费、老干特许费(活动费)、学生奖组学金等需计提的费用在预算时就要充分考虑资金来源的合法性、合规性以及整体性,如此才能保证支出的合法性和合规性。在实际操作中,由于会计认识的参差不齐,往往会导致支出核算乱用资金来源或更甚者不知道用何资金。

跟据财政部门的预算文件,福利费一般是根据一年职工工资的相关收入项总和为基数按照一定的比例来计提,在年底时才能实现,而这时福利费在一年的运转当中已经逐笔发生,而且资金来源使用混乱,这样会导致计提费用的来源会根据一年来福利费实际支出时的资金来源做统计,既麻烦又容易出错。因此笔者建议:

年初根据预算(预算时这些需计提使用的费用整块考虑)及结合往年使用经费的额度一笔预提90%的相关费用,整体确定资金来源。

预提:借:职工福利费 贷:职工福利基金;支出:借:职工福利基金 贷:现金(银行存款、零余额账户用款额度)

剩余的10%到12月份予以调整,这便会大大增加核算的准确性和提高工作效率。

以上是笔者在实际工作中总结出的一些经验做法,不知是否合规,仅供参考和学习交流。

猜你喜欢

银行家(2022年5期)2022-05-24

物流科技(2022年2期)2022-05-07

中国房地产·综合版(2021年3期)2021-06-02

商情(2020年29期)2020-07-23

装饰装修天地(2019年13期)2019-10-21

商场现代化(2017年16期)2017-09-12

商业会计(2017年3期)2017-04-05

商场现代化(2016年18期)2016-07-19