退热后的国际油运市场

——国际油运市场2016年回顾与2017年展望

2017-04-06 07:06邹葵

世界海运 2017年3期

邹葵

退热后的国际油运市场

——国际油运市场2016年回顾与2017年展望

邹葵

2016年,全球经济复苏依然缓慢且不均衡,航运市场整体态势持续低迷,全球航运业运力过剩以及市场竞争性加剧也让更多全球航运公司陷入危机,国际石油市场供大于求,油价回升乏力,油运市场在供求关系影响下降温退热。展望2017年,世界经济复苏仍然乏力,但在产油国协议减产的影响下,国际油价有望回升,而油运市场在新增运力加速投入的压力下,形势严峻。

油轮市场;石油需求;石油供给;国际油价;油轮运力

* 2017年油轮新运力加速投入,市场形势严峻。预计2017年全球经济依然缓步前进,且不确定性加大,在产油国“限产协议”的影响下,国际油价有望回调,随着新增运力投入加快,油轮运输市场形势严峻。

2016年,全球经济复苏依然缓慢且不均衡,英国脱欧、地缘政治风险和中期金融风险上升加剧了市场的担忧, 主要商品价格分化严重,反映出市场对全球经济发展不确定性的担忧。而全球航运市场整体态势持续低迷,全球航运业运力过剩以及市场竞争性加剧也让更多全球航运公司陷入危机。国际石油市场供大于求,油价回升乏力,油运市场在供求关系影响下降温退热。

一、2016年国际油运市场回顾

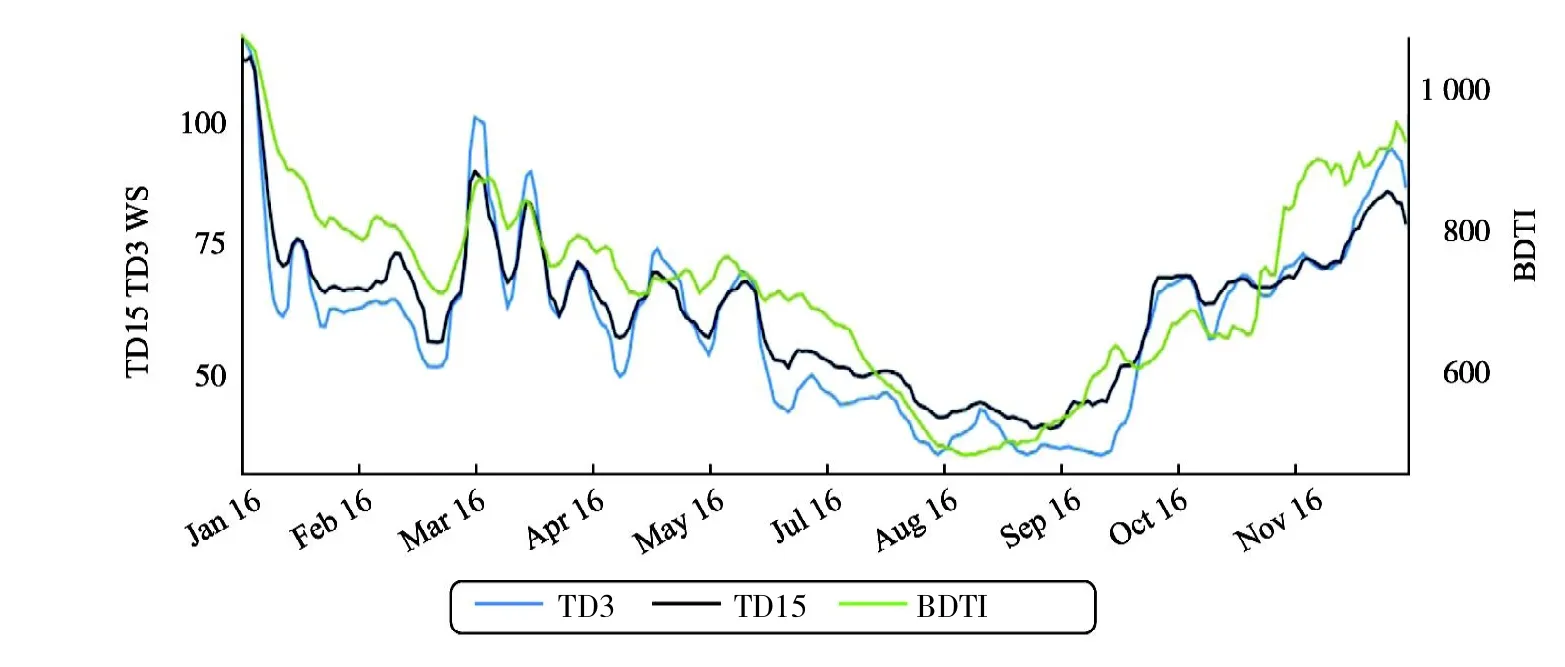

2015年,油轮运价强劲复苏,各型油轮价格大幅攀升,新油轮订造量创8年新高,油运市场可谓“火”出了新高度。在国际能源结构调整的背景下,2016年中印两国原油需求摇摆不定,且油价较长时期徘徊在50美元/桶,油价下跌带来的刺激作用逐渐减退,原油储备的需求增长也随着储备能力饱和逐渐放缓,2016年国际油运市场呈现危机四伏的态势,虽依然为满是阴霾的航运市场中最耀眼的一颗星,但伴随着全球油轮新增运力投放增加,国际油运市场退热降温趋势明显。BDTI全年平均725.73点,低于去年同期的平均值820.88点,全年最低496点,最高1 065点。见图1。

图1 波罗的海黑油运价指数

2016年初,随着运力逐渐过剩,市场成交减少,VLCC运价急剧下滑,3月货盘增加,且受中国港口严重压港的影响,运价反弹,后在运力过剩、炼厂检修等因素影响下,运价步步下滑,随着新船不断交付,供需结构持续恶化,收益日益降低,9月份下旬降至全年最低。传统旺季冬季的来临,运输市场转向成交活跃,运价节节攀高,在减产协议推动下,国际油价冲高,导致下游囤货热情高涨;同时,中国北方港口受寒潮影响,压港严重,运力相对不足,船东积极推涨运价。2016年TD3运价指数全年平均为WS58.60,最高115.16,最低32.46;该航线全年日收益平均值为41 782美元,最高102 220美元,最低为13 567美元。TD15运价指数全年平均为WS61.40,最高110.73,最低37.65。

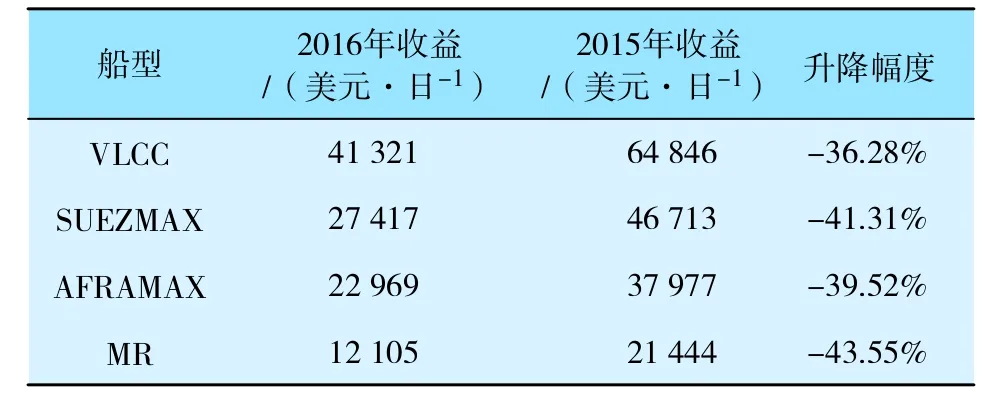

在供需因素、运输行业自身因素、产业传导因素,以及长期趋势性产业转型升级等因素的作用下,经历了辉煌的油运业显示出疲态,炼油利润率下滑,炼厂库存高,成为更多原油进入炼厂的障碍,而成品油轮日租金则是“跌跌不休”,不少船东纷纷出售成品油轮。2016年油轮各船型的日收益同比皆有大幅度下降,其中VLCC、SUEZMAX、AFRAMAX和MR型油轮的日收益同比分别下降36.28%、41.31%、39.52%和43.55%。油轮各船型日收益情况表见表1。

纵观2016年全年油运市场,主要呈现以下特点:

1. 全球经济增长疲软,印度油气产业“大跃进”

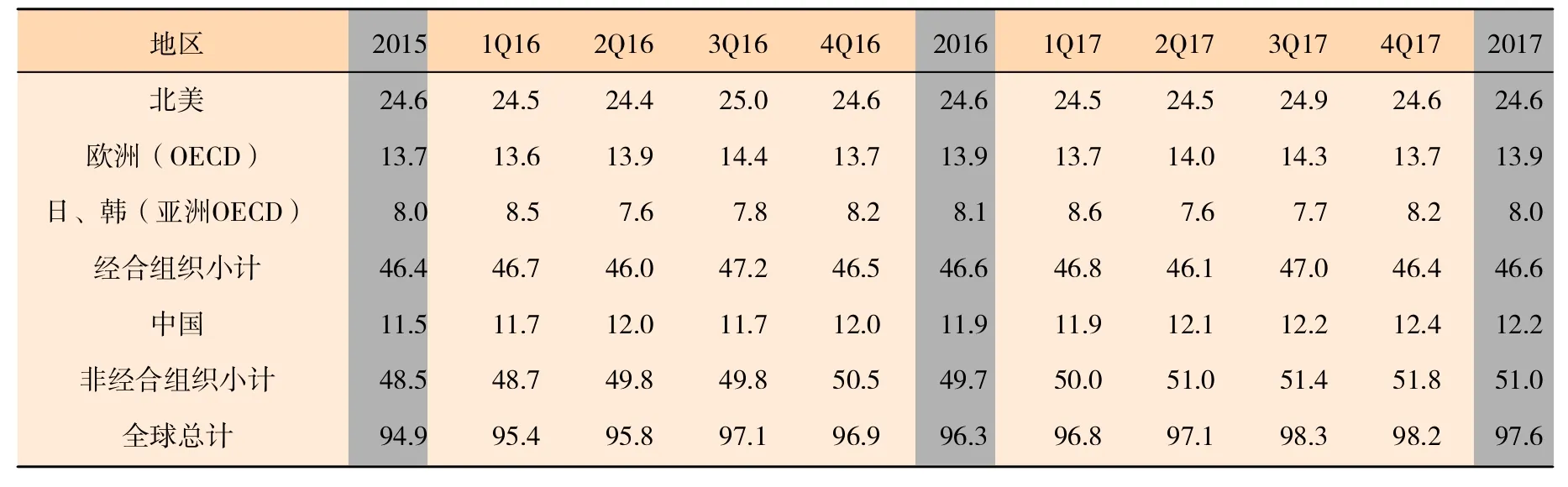

2016年全球经济依旧面临严峻挑战,国际货币基金组织(IMF)三次下调2016年全球经济增长率预期,从3.6%下调至3.1%。2016年10月,IMF发布的《世界经济展望报告》对发达经济体2016年的增长预期从七月份预测的1.8%下调至1.6%;同时,将新兴经济体和发展中国家2016年的增长预期上调0.1个百分点,上调至4.2%,这也是六年来该组织首次上调新兴经济体增长预期。IMF称,全球增长仍疲弱,2016年发达经济体增速放缓,新兴和发展中经济体的增长抵消了部分发达经济体的损失。由于没有坚定的政策行动支持短期和长期的经济活动,消极的经济、政治因素使得近期低迷的经济增速一再延续。IMF呼吁世界各国需要迫切采取全面、协调一致的政策方针重振经济增长,以确保世界经济平衡、可持续地发展。2015年,印度成为全球主要国家中经济增长最快的国家,石油需求首次超过日本成为全球第三大石油消费国,原油进口也创历史新高。同时,为满足国内需求,印度炼油商增加了国内油品供应,油品出口创5年新低。2016年3月,印度内阁宣布了油气勘探开采领域的重大政策改革措施,计划今后几年吸引250亿美元投资进入本国油气产业。经济的增长成为石油消费增长的温床,随着印度油气产业即将迎来的“大跃进”,印度有望取代中国,成为世界石油需求增长中心。国际能源署(IEA)在其2016年12月的报告中预计2016年全球石油需求为9 629万桶/日,其中经合组织(OECD)国家2016年石油需求为4 659万桶/日,非OECD国家在2016年的需求为4 970万桶/日。全球各地区原油需求量见表2。

表1 油轮各船型日收益情况表

表2 全球各地区原油需求量百万桶/天

2. 全球原油供应深陷过剩泥潭,国际油价创13年新低

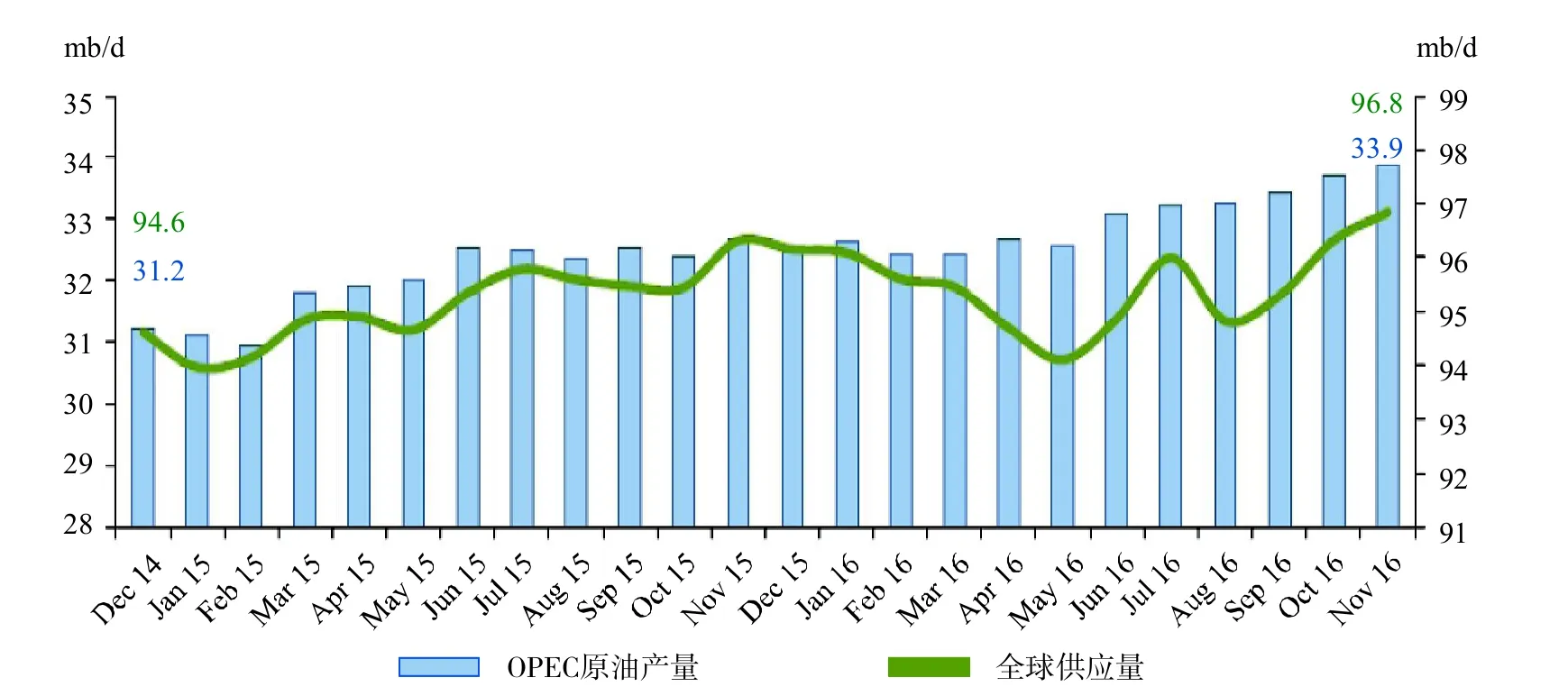

2016年,国际原油市场继续在“低价位”“高供给”“高库存”和“低需求”状态下挣扎。进入2016年,国际油价继续下跌,并在2月份创13年新低,每桶26美元,随后国际油价开始震荡回升,高位在每桶40~55美元区间震荡。虽然国际油价暴跌,但全球多地的石油钻探和原油生产企业在油价节节败退的痛苦煎熬中继续维持着原油市场过量供应的态势。制裁解除后,伊朗启动增加石油出口计划,利比亚计划把石油产量恢复到2011年初水平,OPEC石油产量创历史新高,受强劲的美元和疲弱的全球经济前景影响,国际油价陷于过量供应泥潭。2016年全年Brent和WTI平均原油期价分别为43.47美元和45.13美元,比2015年降低10.9%和15.8%。在持续了近两年的低价后,国际市场要求减产的声音也愈发高涨。2016年4月份,OPEC与俄罗斯等非OPEC产油国在卡塔尔首都多哈就减产问题举行会谈,谈判最终以失败告终,国际油价再次承压下跌。但OPEC并没有放弃寻求解决方案,直至2016年11月30日,OPEC最终达成8年来的第一个减产协议。随后,又与俄罗斯等非OPEC产油国达成协议,双方自2017年开始联合减产,以提振油价。世界石油供应量及原油产量见图2。

图2 世界石油供应量及原油产量

3. 中国经济增长平稳,成品油成为“中国制造”新成员

2016年,是中国供给侧结构性改革元年,全年经济增长总体呈现平稳态势,根据中国社科院发布的数据,2016年第一、二、三季度中国经济增长率均为6.7%,经济增速回调初步触底,预计全年中国经济可以实现年初预期的经济增长目标,增速达到6.7%左右。预测2017年第一至第四季度,中国经济增长率分别为6.5%、6.5%、6.4%、6.4%,2017年全年经济增长6.5%,中国经济增速将在新常态下运行在合理区间,增速下降与增质提升,就业、物价保持基本稳定。尽管眼下中国经济增长接近二三十年来的最慢水平,但2016年1月暴跌至每桶30美元的原油价格对于中国来说具有难以抗拒的吸引力。海关数据显示,2016年11月中国原油进口量为3 235万吨,同比上涨18.3%,1—11月累计进口量34 463万吨,累计同比上涨14%。中国的原油进口飙升符合中国在油价低平时期的一贯做法,即当油价大幅回落的时候,中国就会增加石油储备。总部位于伦敦的Energy Aspects公司称,2017年中国战略石油储备可能仍将逐步增加,新增战略石油储备可能高达1.2亿桶。该智库在一份报告中称,2016年第四季度中国新增战略石油储备可能高达5 000万桶,2017年将增加8 000万~1.2亿桶。如果达到预测的最高值,意味着2017年中国每天将新增32.9万的进口原油注入战略石油储备库。

海关数据显示,2016年中国的汽油和柴油出口增长了至少30%。从净进口到净出口,再到出口量不断创新高,中国成品油进出口贸易格局在短短几年内发生了翻天覆地的变化。中国炼油产能和原油加工量不断扩张,中国经济增速持续下行,来自国内重工业的需求疲软,中国开始采用更高质量的汽油和柴油标准,中国成品油质量达到海外市场要求,中国政府开始允许独立炼油厂进口原油并出口成品油,种种因素使得中国成品油出口量大幅增长。中国政府已经大幅提高了成品油出口配额,2016年全年,中国成品油出口配额总计达4 500万吨,较之2015年的总量增长了近60%。成品油出口不仅成为平衡国内市场的重要途径,也是检验中国成品油产业竞争力的重要手段。业内专家预计,“十三五”期间,中国成品油出口量仍将不断扩大。彭博社根据中石油的数据计算得出结论,中国的炼油能力较10年前增长了1倍,达到每天1 450万桶,未来有望继续增长。这一增量原本是为了满足国内需求,但经济增速放缓意味着未来4年中国将面临每天70万桶的盈余。

4. 油轮船队运力扩张加快,大型油轮增速提升

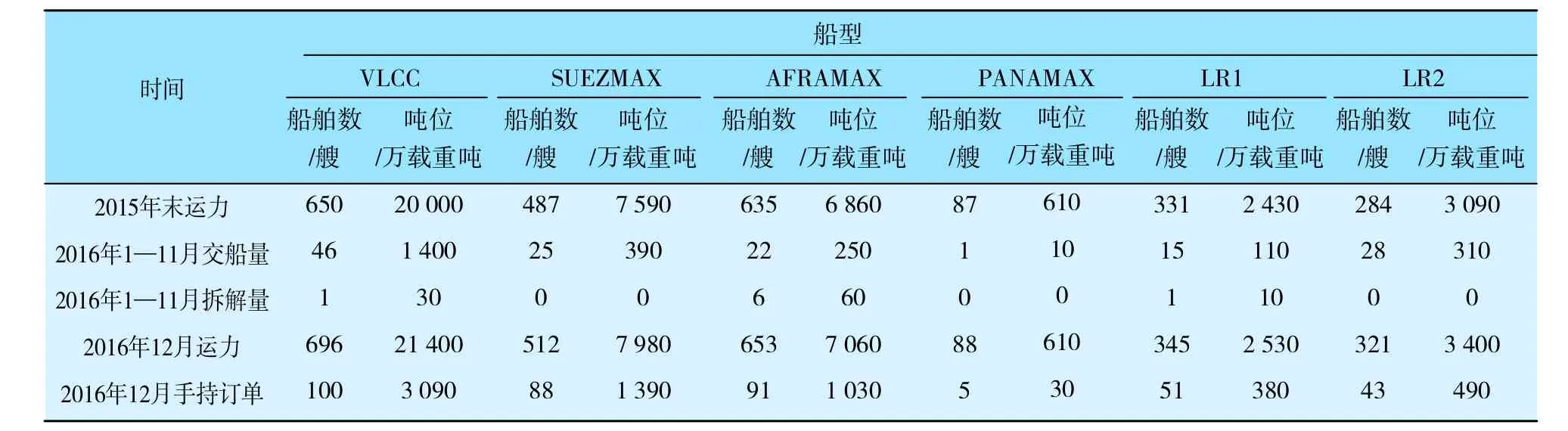

油轮市场曾经的火爆,带来新签订单的增加,使得2016年全球油轮船队规模增速加快。根据克拉克森统计数据,至2016年12月,全球油轮船队(万吨以上)总量为6 360艘55 380万载重吨,与上年同期(6 072艘52 370万载重吨)相比,船舶数量增加4.74%,总载重吨增加5.75%(上年同期增速分别为2.71%和3.07%)。2016年前11个月VLCC、SUEZMAX、AFRAMAX、PANAMAX、HANDY以及LR2、LR1等各船型的净增长量分别为46艘、24艘、18艘、1艘、84艘、28艘、14艘(2015年同期增量为17艘、8艘、25艘、-3艘、138艘、25艘、0艘),VLCC、SUEZMAX等大型油轮的数量增加较多,呈现船舶载重吨增速大于数量增速。2016年油轮各船型运力增减变化见表3。

表3 2016年油轮各船型运力增减变化情况

5. 油轮新订单大幅减少,新船造价一路下跌

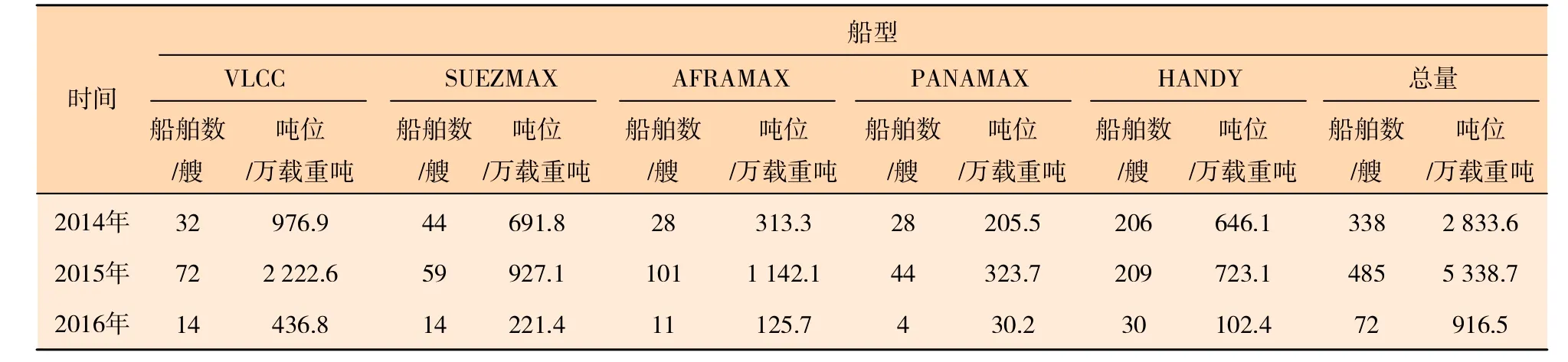

世界经济复苏步伐较为缓慢,国际形势和局部地缘政治态势存在不稳定因素,航运市场运力过剩压力持续增加,部分船厂和船东经营行为过度非理性化,造成新造船市场在经历2008年国际金融危机之后再次出现订单量急速减少的极寒形势,船企交船难、接船难、融资难的问题没有缓解,新造船市场形势严峻。而世界能源革命及能源供应国的政治博弈影响油运市场需求,加之油轮运力持续投入,进入2016年,油运市场未能延续2015年的火爆行情,开始走下坡路。油运市场繁荣不再,油轮制造企业也面临更大的挑战。油轮新订单情况见表4。

表4 油轮新订单情况

2016年油轮新订单量同比大幅度减少,全年万吨以上的油轮新订单总数仅72艘,916.5万载重吨,艘数同比下降85.15%,吨位同比下降82.83%,其中VLCC新订单同比减少58艘,SUEZMAX新订单减少45艘,AFRAMAX新订单减少90艘,PANAMAX新订单减少40艘,HANDY新订单减少179艘。市场严寒,新造船价格也一路下跌,其中VLCC新船造价由上年底的9 350万美元降至8 450万美元,SUEZMAX新船造价由上年底的6 300万美元降至5 450万美元,AFRAMAX新船造价由上年底的5 200万美元降至4 450万美元,PANAMAX新船造价由上年底的4 500万美元降至4 100万美元,MR新船造价由上年底的3 550万美元降至3 250万美元。

6. 二手油轮市场成交减少,油轮资产减值

油轮运输市场的降温迅速波及油轮二手市场,2016年油轮二手市场的成交量同比亦呈大幅度下降,总二手交易量和去年同期相比下降28.43%,全年二手油轮价格也是一路狂跌。5年船龄的VLCC、SUEZMAX、AFRAMAX、PANAMAX以及MR型油轮的二手价格和年初相比变动幅度分别为-25.00%、-32.20%、-35.56%、-24.32%和-24.14%。2016年二手油轮各船型交易价格和交易量见表5。表中数据显示,VLCC共成交22艘,同比减少15艘;SUEZMAX共成交17艘,同比减少22艘;AFRAMAX成交39艘,同比减少6艘;PANAMAX成交8艘,同比减少16艘;HANDY成交138艘,同比减少30艘。

展望2017年,世界经济复苏仍然乏力,存在停滞风险。国际贸易、投资增长低迷并且保护主义抬头,金融市场波动不定,大宗商品部分回升,各国政府宏观经济政策协调性降低,地缘政治风险上升,种种因素加剧世界经济不确定性。在产油国协议减产的影响下,国际油价有望回升,而油运市场在新增运力的压力下,形势严峻。

二、2017年国际油运市场变化趋势

1. 全球经济缓步前行,石油需求增长继续降低

在贸易疲软和低通胀的情况下,2017年全球经济将依然在“慢”步中分化前行。发达经济体增长缓慢,潜在增长率低,产出缺口逐渐闭合;主要新兴市场国家有望结束连续5年的下降,2017年增速将小幅回升,并带动全球增速小幅加快;美国增长较为稳固;欧元区受累于英国脱欧公投冲击及欧陆国家银行坏账问题步履蹒跚;日本仍在低增长陷阱中不能自拔;英国、澳大利亚等发达经济体均增长乏力;印度经济增长强劲,但其他新兴市场与发展中经济体面临着不同程度的下行压力。根据IMF最新发布的《世界经济展望》预计,在包括俄罗斯和巴西在内的主要新兴市场国家实现低位复苏的支持下,2017年全球经济增长率为3.4%,比2016年加快0.3个百分点,其中,美国、日本、欧元区的经济增长预期分别为2.2%、0.6%和1.5%;主要新兴市场增速有望提升,但呈现分化增长态势。

在世界经济缓步前进的影响下,全球石油需求增速也进一步放缓。当前印度投资增长强劲,对原油的需求量可能会大幅增加,但中国经济正处于转型时期,对原油需求的增速已经在下降。在环境问题的影响下,越来越多的国家能源利用效率在不断提高,很多国家正在考虑增加可再生能源、新能源所占的比重,未来五年全球原油的需求增速将呈现放缓态势,市场预测,到2030年之后,发展中国家将成为原油需求增长的主要来源。IEA也在其报告中声称,全球原油需求增长的支柱——中国和印度的原油需求摇摆不定,且油价近一年多来都徘徊在每桶50美元上下,油价下跌带来的刺激作用正在减退。IEA在其2016年12月的报告中预计,2017年全球石油需求为9 761万桶/日,其中经合组织国家(OECD)石油需求为4 658万桶/日,非OECD国家石油需求为5 104万桶/日,全球石油需求的增长率为1.37%,低于2016年的1.44%。

表5 二手油轮各船型交易价格和交易量

2. 原油市场供给调整,国际油价走势谨慎乐观

自2014年以来,OPEC拒绝通过减产方式调节市场供需关系,试图利用低油价冲垮美国页岩油产业,维护自身的市场份额。2016年11月30日OPEC在维也纳召开部长级会议,终达成8年来的首次减产协议,每日将减产约120万桶,产量降至每日3 250万桶,将于2017年1月开始执行,为期6个月,OPEC将视减产的实际效果决定是否将减产延续到12月。同年12月10日由俄罗斯牵头的11个非OPEC产油国与OPEC达成2001年来首次协同减产协议,非OPEC产油国将自2017年1月开始每日减产55.8万桶。随着页岩油产业的崛起和俄罗斯等非OPEC产油国产量不断提升,OPEC的影响力已被削弱,此次OPEC与俄罗斯等非OPEC产油国联合行动把以往的竞争关系转化为命运共同体,是当前产油国最好的生存之道。市场分析认为,OPEC和非OPEC产油国联合减产,预示着今后国际原油市场格局将发生微妙的改变。据外媒1月5日援引熟知沙特石油政策的海湾地区消息人士称,沙特2017年1月原油产量至少削减了48.6万桶/日,降至1 005.8万桶/日,全面落实OPEC的减产协议。消息人士还称,沙特阿拉伯国家石油公司(沙特阿美)已开始在全球与客户商议将2月沙特装船的原油供应减少3%~7%;该国正在行动起来以兑现减产承诺。

对于2017年的国际原油市场,各方仍然保持着谨慎乐观的态度。首先,减产行动无疑将提振当前仍显疲弱的市场,而美国首次出售战略石油储备同时发生,使得国际原油市场的形势将更加复杂,多数投资机构和市场分析认为,2017年上半年油价将站稳60美元/桶,甚至有可能冲击每桶70美元/桶的高位。其次,减产带来的刺激能够持续多久,各方仍心存疑虑。一方面,成员国能否严格执行减产协议广受外界质疑,一旦有关产油国没有严格执行该协议,整个协议就有可能面临失败的境地,国际油价届时必将再受重挫。另一方面,随着价格的回升,页岩油产能将很快重回市场。过去两年,页岩油产业也饱受低油价困扰,但页岩油的开采成本在这段时间内也有了明显降低。一旦油价回升至60美元/桶,页岩油产能将快速回归市场。届时,全球原油市场供求关系又将面临失衡的风险,进而遏制油价持续上涨势头。因此,2017年的国际原油市场仍然充满不确定性。

3. 运力供给大幅增加,大型原油轮新交付比例上升

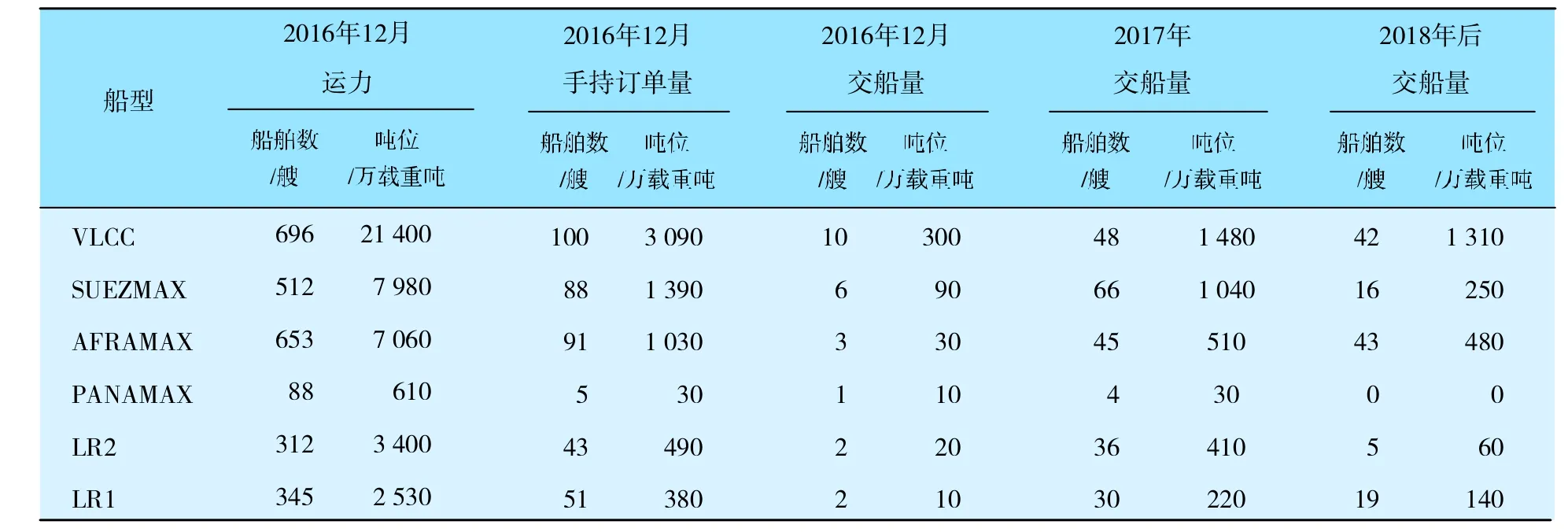

根据克拉克森数据,2017年万吨以上油轮总的新交付量将达到424艘4 370万载重吨,高于2016年的总交付量391艘3 720万载重吨。从船型结构来看,VLCC型油轮的交付量为48艘,同比减少8艘;SUEZMAX型油轮的交付量为66艘,增加34艘;AFRAMAX型油轮的交付量为45艘,增加20艘;PANAMAX型油轮的交付量为4艘,增加2艘;LR2型油轮的交付量为36艘,增加6艘;LR1型油轮的交付量为30艘,增加13艘。全球经济发展缓慢,石油需求增速放缓,国际能源运输格局已然发生改变,中国石油购买力接近极限,以印度为代表的东南亚国家成为未来石油消费重心尚需时日,而油轮新运力的加速投入给市场供需关系极大压力,决定了油运市场未来的严峻形势。油轮各船型交船量情况见表6。

表6 油轮各船型交船量情况

三、结论

从目前的形势来看,本次产油国的减产协议是“动真格”,而不是空喊“狼来了”。油价的回升将给油轮运输市场双重打击,需求减少、成本上升。自2014年年底油价暴跌开始的油运“黄金时代”很可能随着本轮油价的上涨而暂告一段落。而未来国际油运市场运力需求下降为大势所趋,运力增加似乎也已成定局,随着未来的国际石油输出中心和消费中心的转移,国际石油运输格局的改变将会使得未来海上石油运输路线总航程更短,运力过剩局面更加严峻。虽然眼下油运市场没有散货和集装箱市场那样惨淡,但前期春光明媚的日子很难再现,坚持持久战也将是摆在油轮船东面前的严肃课题。

10.16176/j.cnki.21-1284.2017.03.001

邹葵(1976—),女,上海中远海运油品运输有限公司

* 油运市场降温退热,危机四伏。2016年BDTI平均为725.73点,同比下降11.59%;VLCC中东—远东航线平均运价指数全年平均值为WS58.60,同比下降6.67%,年均日收益为41 782美元,同比下降38.34%。

* 油轮资产价值一路走低。2016年油轮市场新订单量和二手市场成交量皆大幅减少,新船造价和二手船价格皆大幅下降。

* 中国经济增长平稳,石油储备力度继续加大。2016年11月,中国原油进口量为3 235万吨,同比上涨18.3%,2016年1—11月累计原油进口量34 463万吨,同比上涨14%。

猜你喜欢

农业知识(2022年9期)2022-10-13

水上消防(2021年5期)2022-01-18

河北果树(2020年2期)2020-01-09

中国化肥信息(2019年2期)2019-04-04

能源(2017年12期)2018-01-31

风流一代·经典文摘(2017年8期)2018-01-15

兰台世界(2017年13期)2017-08-08

公民与法治(2016年6期)2016-05-17

中国舰船研究(2014年6期)2014-05-14

集装箱化(2012年4期)2012-07-10