国际经验、经济自由度与中国企业跨国并购所有权选择

2017-04-05 01:32桑子轶郭健全

哈尔滨商业大学学报(社会科学版) 2017年2期

桑子轶,郭健全

(上海理工大学 管理学院,上海200093)

管理天地

国际经验、经济自由度与中国企业跨国并购所有权选择

桑子轶,郭健全

(上海理工大学 管理学院,上海200093)

选取2002-2013年间中国企业发生的687起跨国并购事件,运用二项Logit模型,分析国际经验、经济自由度对我国企业跨国并购所有权策略选择的影响。结果表明:国际经验越丰富,中国企业在跨国并购中越倾向于部分收购目标企业的股权;同时,贸易自由度越高,中国企业在跨国并购中越倾向于全部收购;货币自由度越高,中国企业在跨国并购中越倾向于全部收购目标企业的股权;而政府规模越大,中国企业在跨国并购中越倾向于部分收购;劳工自由度越高,中国企业在跨国并购中越倾向于部分收购。此外,政府规模越大时,会减弱国际经验与所有权选择之间的负向关系。

国际经验;经济自由度;所有权选择;跨国并购

一、引言

自“走出去”作为国家战略提出以来,我国对外直接投资(OFDI)迅猛发展。普华永道发布的年度企业并购报告显示,2014年中国大陆企业海外并购交易数量较2013年增长36%至272宗,创历史新高。随着中国跨国并购的飞速发展(张玉明,神克会,2015),跨国并购成为学者们研究的热点问题,从企业层面研究跨国并购战略行为具有重要的现实意义。

国外市场进入模式是跨国公司国际化战略的一个重要组成部分(slangen,A and Hennart,J,2007;Brouthers,KD and Hennart,JF,2007),在国际商务领域普遍认为,并购与绿地投资相比,企业能够更快速融入东道国,同时还能规避长期建设和投资带来的经营风险(林季红,张璐,2013)。所有权选择是并购过程中的一个重要问题,因为所有权的合理选择能使企业在收购后,通过整合和资产协同作用获得巨大的经济利益,而不合理的选择可能会导致资源投入和风险间的不匹配,租金拨款低于期待值等(contractor,FJ,Lahiris,Sand Elango,B,etal,2014)。所有权策略合理的设计和应用,会产生重大持久的影响(Brouthers,KD,2002;Brouthers,KD,Brouthers,LE and warners,s,2003)。因此,中国企业跨国并购的所有权战略是值得研究的问题。

目前以中国企业为对象,研究国际经验与所有权策略的还不多见。对国际经验已有的研究,主要是将国际经验与投资倾向(Cui,L,Li,Y and Li,Z,2013)、子公司衰亡率、公司绩效、同构模仿等方面联系起来,还有学者比较中印两国在非洲FDI经验、研究企业之间跨国并购经验的相似点等。因此,本文从中国企业的国际经验方面入手,考察其对所有权策略的影响。

二、理论分析与研究假设

(一)企业自身国际经验对所有权选择的影响

为了避免因国外市场的陌生环境增加经营风险和运营成本,企业在进行决策时,通常会依据以往的经验选择。而关于国际投资经验与所有权选择之间的关系,存在着矛盾的观点。一方面,交易成本理论认为,在不确定的国际环境中,管理者不能预知未来交易的突发状况。为了应对未来的突发状况,一个不具有投资经验的跨国公司此时就会选择全部收购,来避免因合资需沟通和协调而提高的交易成本。拥有外国直接投资经验的外资企业,往往更容易察觉不确定性,并且具有预知未来突发状况的能力。因此,一个有经验的公司不会选择全部收购来应对未来的突发事件。而另一种观点认为,在国际化初期,跨国公司因东道国陌生的环境,相比当地企业处于劣势地位,因此会选择合资来避免这种不确定性。但随着经验的丰富,企业学会如何克服不确定性带来的挑战,就更倾向于成为一个独立的组织。基于这两个观点,本文做出如下假设:

H1a:国际经验越丰富,中国企业在跨国并购中越倾向于部分收购。

H1b:国际经验越丰富,中国企业在跨国并购中越倾向于全部收购。

(二)东道国经济自由度对所有权选择的影响

在跨国公司收购时,东道国的经济自由度对控股比例的问题有重要的影响。当政府限制外国跨国公司的市场准入和经营策略时,这种压力会导致投资者为规避不必要的风险,而选择部分收购进入东道国 。而经济自由度高的国家,会给跨国公司提供一个有利的制度环境,进而使跨国公司投入更多资源,此时投资者倾向于全部收购。美国传统基金会将经济自由定义为在商品和服务的生产、分配和消费过程中,免受政府的威胁与限制,并对公民提供必要的保护,它强调个人选择的重要性,认为政府干预是自由的最大威胁。经济自由度指数包含50个指标分为10大类,但是Heckelman等曾指出,各指标在汇总成一个单一指数时,不能恰当地反映出每个指标的边际效应。因此,本文研究各指标对所有权选择的影响,同时考虑到降低多重共线性的问题,选取其中四个指标做出如下假设:

H2a:贸易自由度越高,中国企业在跨国并购中越倾向于全部收购。

H2b:货币自由度越高,中国企业在跨国并购中越倾向于全部收购。

H2c:政府规模越大,中国企业在跨国并购中越倾向于部分收购。

H2d:劳工自由度越高,中国企业在跨国并购中越倾向于部分收购。

(三)东道国经济自由度的调节作用

在过去的研究中,有学者指出东道国的制度对收购经验具有调节作用。在市场机制完善的国家,收购企业容易获取东道国的交易信息,企业相对较容易进入这样的国家,并购经验发挥的作用较小;而在市场机制不完善的国家,市场能提供的信息十分有限,企业进入较困难,此时先前的经验将发挥重要的作用。本文认为在研究国际经验和所有权选择的关系时,也有必要考虑到制度对其二者关系的影响。因而本文从选择经济自由度着手,认为企业自身的国际经验在自由度较低的国家更重要, 更能对所有权选择发生作用。由此,提出如下假设:

H3:在经济自由度低的国家,国际经验对所有权选择的影响越显著。

三、研究方法

(一)研究样本

本文选取2002年至2013年间的中国企业的跨国收并购事件作为样本,来检验相关研究假设,所使用的中国企业跨国并购数据来自EMIS(Emerging Markets Information Service)数据库中的Dealwatch交易数据库。本文根据以下三点来筛选样本:(1)买方企业为中国大陆注册的企业;(2)标的企业为中国以外的企业(不包括中国澳门、香港、台湾地区以及百慕大群岛、开曼群岛、英属维京群岛等避税地的企业);(3)文中所选样本都为并购已完成。本文最终实际有效样本为2002-2013年中国企业发生的687起跨国并购事件。

(二)变量设定

1.被解释变量

所有权(ownership)。与之前的研究一样,本文用股权水平来衡量所有权选择,以95%为界。被解释变量采用0-1哑变量,当企业在进行跨国并购时收购目标公司的股权大于或等于95%,则视为全部收购,Ownership取1;当收购的股权小于95%,则视为部分收购,Ownership取0。

2.解释变量

国际经验(exp)。用以往成功的跨国并购次数来表示一个企业跨国并购特有经验。因对后续并购行为的影响具有滞后性,因此本文所选取的被解释变量的发生时间均滞后于解释变量的发生时间。数据来源EMIS,较并购数据滞后一期值。

经济自由度。本文选取四个指标:贸易自由(td),衡量一国或地区对外贸易往来的开放程度。货币自由(mnt),政府或中央银行采取措施来影响经济活动。政府规模(gvm),政府为自由经济提供了保护(国防和法律机制保护私有财产)和生产(提供公共物品)的功能。劳工自由(lb),政府会限制劳动力市场来减少经济自由。

3.控制变量

本文选取了基于国家、公司、交易三个层面的控制变量。

东道国的市场潜力(gdpg)。东道国的经济总量、发展水平相似,更具潜力的市场对并购者的吸引更大。本文采用东道国经济增长率来表示东道国的市场潜力。数据来源于世界银行,较并购数据滞后一期值。

文化地理因素(cg)。文化地理因素在不同程度上影响中国企业海外投资。拟采用虚拟变量,1代表亚洲,表示文化相似性和地理距离较近;0代表其他东道国的文化及地理位置,表示文化不同及地理距离较远 。数据来源于联合国数据库。

地理距离(lngd)。因地理距离增加的跨国并购双方信息不对称性,会进而影响双方并购过程中的沟通协商,在面临严重的信息不对称时,企业更倾向于选择部分所有权的方式进行收购。在实证分析中,对地理距离进行了对数化处理。数据来源于法国前景研究与国际信息中心(CEPII)地理及距离数据库。

与中国是否有双边投资协定(bit)。发展中国家的对外投资发展日益增长,发展中国家的政府制定了鼓励本国企业对外投资的各类政策,签订BIT成为发展中国家与签约国之间促进双边投资的重要措施。采用虚拟变量,有已签署协定取1,未签署取0;数据来源联合国贸易和发展会议投资政策中心(Investment Policy Hub- UNCTAD)。

交易方式(payment)。并购交易有多种支付方式,如现金、股票、综合证券组合等,现金支付在不影响目标方股权结构的条件下直接增大其流动性,因此相对更易于交易的成功;当收购方主要以股权置换或发行新股作为支付工具,目标方股东如预期其股价或每股收益会因稀释效应而降低,则会在谈判中对支付价格施加压力,拖延交易进展,甚至导致并购失败。我们引入一个虚拟变量,取1 表示完全现金支付,反之为0 。

公司年龄(lnage1)。公司年龄会影响到企业家个人、企业高层管理团队等的行为决策。因此,本文认为不同年龄的公司会对其并购所有权策略选择产生不同的影响,于是将公司成立到发生并购之间的年份记为公司年龄,并对公司年龄进行了对数化处理。

公司性质(cn)。在中国,国有企业是跨国并购的投资主体,国有企业在融资和流动性方面更有优势,国际化程度和经验也更丰富,有助于并购成功;但另一方面,由于其并购行为往往被东道国视为有政府授意和政治干预的内涵,会影响国内市场竞争和威胁本国企业利益,被收购方会不选择被其收购为表示收购方是否国有的作用,引入一个虚拟变量,取1 表示收购方是国有企业,反之为0。

(三)模型选取

本文中的被解释变量为中国企业跨国并购时所有权战略的选择,为0-1虚拟变量,因此采用二项Logit模型来检验企业在进行跨国并购时的战略选择。在二项Logit模型下,企业i选择模式j的可能性是:

Pi,j=exp(XijBij)/∑exp(xijBij)

其中,Xij是自变量和控制变量矩阵Bij为自变量和控制变量的待估参数矩阵。二项Logit模型中的系数采用极大似然法进行估计。本文统计软件为Stata12.0。

四、结果与分析

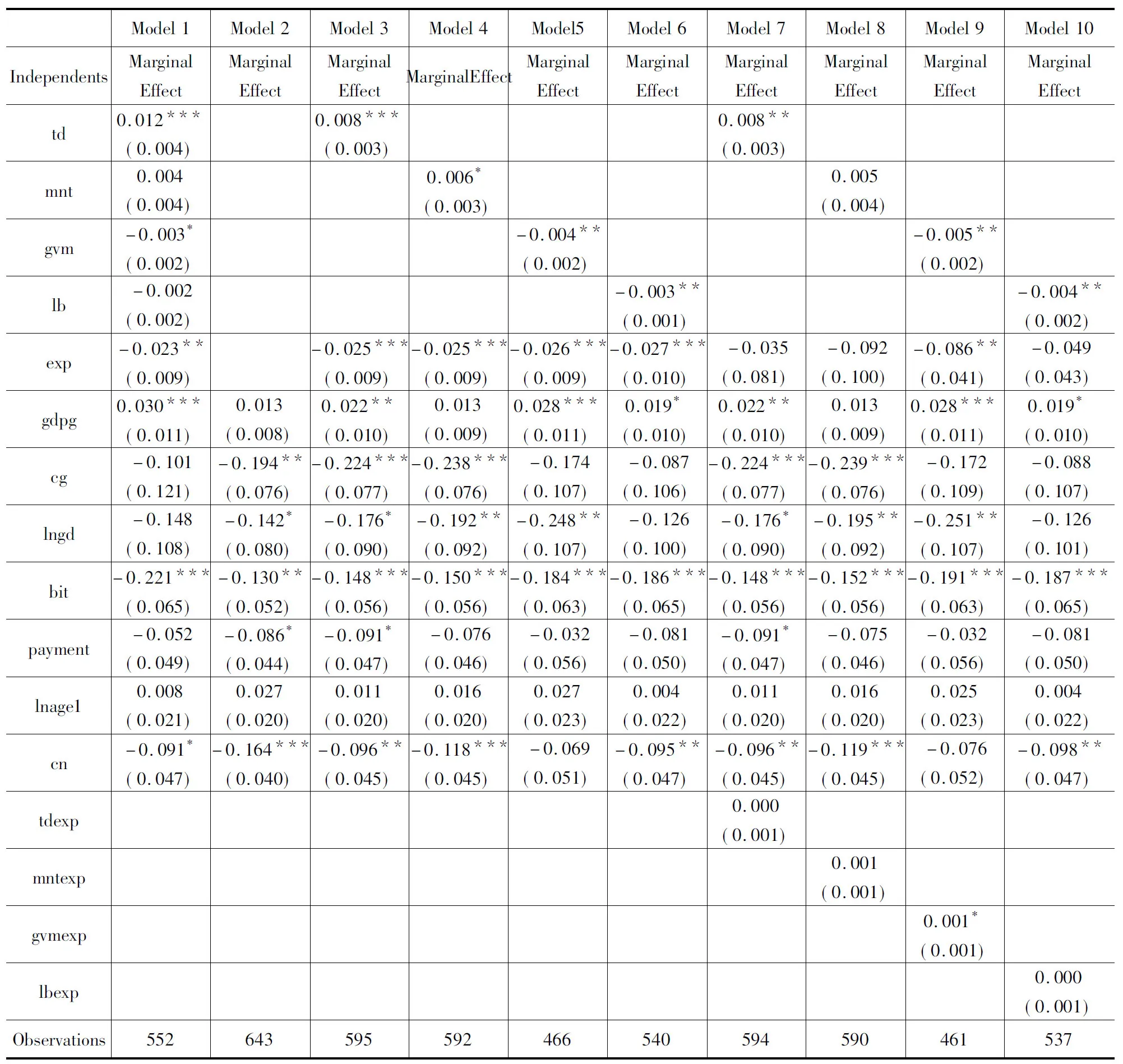

得到二项Logit模型的回归结果如表1所示,模型1是包含所有解释变量与控制变量的基础回归,其结果显示,贸易自由和政府规模显著,与之后模型的结果四个解释变量都显著有出入。其可能原因是,多元回归分析中每一个自变量的影响都是和其他自变量共同发挥作用,反映的是在其他自变量解释了因变量的方差之后单独解释是否有效的问题,如果其他自变量与因变量的相关性更强,那么某个自变量之前与因变量的相关性就会被减弱甚至影响不显著,而本文主要是从单个变量出发,因此不受影响;模型2是包含控制变量的基础回归。

模型3中加入exp和td来说明国际经验、贸易自由对中国企业跨国并购所有权选择的影响,实证结果表明,国际经验与中国企业跨国并购所有权选择之间显著负相关(回归系数分别为-0.025,p<0.01),说明国际经验越丰富,中国企业在跨国并购中越倾向于部分收购,验证了假设1a成立,假设1b不成立,这与Desai & Foley等(2002)和Dow &Larimo (2009) 的研究结论一致,有经验的中国公司不会选择全部收购,而更倾向于部分收购。

同时,从模型3中可以看出,贸易自由与所有权选择之间显著正相关(回归系数分别为0.008,p<0.01),货币自由度越高,中国企业在跨国并购中越倾向于全部收购,验证了假设2a。模型4中加入exp和mnt来说明国际经验、贸币自由对所有权选择的影响,模型4可看出,货币自由与所有权选择之间显著正相关(回归系数分别为0.006,p<0.1),货币自由度越高,中国企业在跨国并购中越倾向于全部收购,验证了假设2b。贸易和货币自由度越高,跨国公司在良好的外部环境下,更倾向于把全部的资源投入到东道国经济中去,因此在东道国的经济自由度水平较高时,跨国企业在有力的制度环境下,更倾向于全部收购而不是部分收购,这与Child(2005)的结论一致。模型5中加入exp和gvm变量来说明国际经验、政府规模对所有权选择的影响,模型5的结果表明,政府规模与所有权选择之间显著负相关(回归系数分别为-0.004,p<0.05),政府规模越大,中国企业在跨国并购中越倾向于部分收购,验证了假设2c。模型6中加入exp和lb来说明国际经验、劳工自由对所有权选择的影响,模型5表明,劳工自由与所有权选择之间显著负相关(回归系数分别为-0.003,p<0.05),劳工自由度越高,中国企业在跨国并购中越倾向于部分收购,验证了假设2d。Deng(2003)的研究表明,当政府限制外国跨国公司的市场准入和经营策略时,这种压力会导致投资者为规避不必要的风险,而选择部分收购进入东道国;范兆斌和杨俊的研究结果表明,劳工自由度反映劳工成本,劳工自由度越高,劳工成本越高,投资者为了规避风险,减少不必要的支出,会减少直接投资,同时更倾向于选择部分收购,这与本文结论一致。

模型7引入exp和td交互项来验证贸易自由对国际经验与所有权选择之间关系的调节作用,实证结果表明,exp和td交互项之间不显著;模型8引入exp和mnt交互项来验证货币自由对国际经验与所有权选择之间关系的调节作用,结果可以看出货币自由与所有权选择之间不显著;模型9引入exp和gvm交互项来验证政府规模对国际经验与所有权选择之间关系的调节作用,结果表明,在加入exp和gvm交互项后,国际经验和政府规模的回归系数仍保持显著为负(回归系数分别为-0.086,p<0.05和-0.005,p<0.01),且交互项的回归系数为正,并在10%水平上显著,说明政府规模对国际经验与所有权选择关系有正向调节作用,即当政府规模越大时,国际经验与所有权选择之间的负向关系会减弱。此外,通过对结果比较,加入交互项之后的模型9解释力更强,假设3得到验证;模型10引入exp和lb交互项来验证劳工自由对国际经验与所有权选择之间关系的调节作用,结果表明劳工自由与所有权选择之间不显著。

关于控制变量,在模型1至模型10中,与中国是否有双边投资协定(bit)的回归系数均显著为负,表明签署了双边投资协定的中国企业,更倾向于选择部分收购。东道国的市场潜力(gdpg)的回归系数在部分模型中显著为正,表明中国企业倾向于全部收购目标公司。文化地理因素(cg)、地理距离(lngd)、交易方式(payment)和公司性质(cn)的回归系数在部分模型中显著为负,表明中国企业倾向于部分收购目标公司。公司年龄(lnage1)的回归系数不显著。

五、稳健性检验

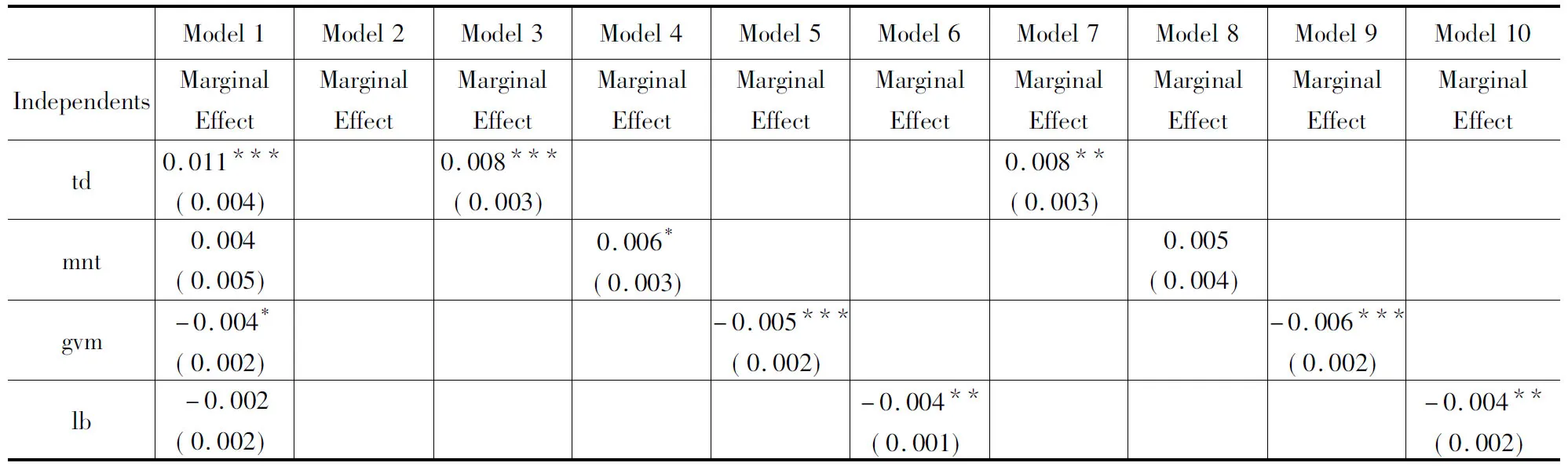

本研究是以95%为界来划分独资收购和合资并购,也有学者曾以80%为界来进行研究。因此,本文在用80%为界限来进行检验,结果如表2所示。

表2的二项Logit模型的回归结果说明,贸易自由和货币自由显著为正,国际经验、政府规模和劳工自由度均显著为负,而且国际经验和政府规模二者的交互项也在10%的显著水平下显著,贸易自由、货币自由、劳工自由以及它们与国际经验的交互项仍不显著,从而验证了上述假设,说明本文的研究结果可信。

表1 二项Logit模型边际效应结果

*p<0.1,**p<0.05,***p<0.01

表2 稳健性检验

续表

Model1Model2Model3Model4Model5Model6Model7Model8Model9Model10exp-0.026***(0.009)-0.029***(0.009)-0.029***(0.009)-0.029***(0.009)-0.030***(0.010)-0.034(0.083)-0.087(0.103)-0.092**(0.042)-0.052(0.043)gdpg0.030***(0.011)0.011(0.008)0.020**(0.010)0.011(0.009)0.028***(0.011)0.016(0.010)0.020**(0.010)0.011(0.009)0.028***(0.011)0.017(0.010)cg-0.037(0.130)-0.180**(0.078)-0.206**(0.081)-0.220***(0.080)-0.131(0.117)-0.071(0.108)-0.206**(0.081)-0.221***(0.080)-0.127(0.119)-0.071(0.109)lngd-0.103(0.109)-0.119(0.080)-0.154*(0.090)-0.170*(0.092)-0.214**(0.108)-0.101(0.100)-0.155*(0.090)-0.172*(0.093)-0.216**(0.108)-0.102(0.100)bit-0.206***(0.065)-0.106**(0.052)-0.130**(0.056)-0.131**(0.056)-0.168***(0.063)-0.170***(0.065)-0.130**(0.056)-0.133**(0.056)-0.175***(0.064)-0.172***(0.065)payment-0.057(0.049)-0.085*(0.044)-0.094**(0.047)-0.078*(0.047)-0.035(0.057)-0.086*(0.050)-0.093****(0.047)-0.077*(0.047)-0.036(0.057)-0.086*(0.050)lnage10.012(0.022)0.028(0.020)0.015(0.020)0.019(0.020)0.033(0.023)0.008(0.022)0.015(0.020)0.020(0.020)0.031(0.023)0.008(0.022)cn-0.076(0.048)-0.153***(0.040)-0.080*(0.046)-0.103**(0.045)-0.056(0.052)-0.083*(0.048)-0.081*(0.046)-0.104**(0.045)-0.062(0.052)-0.085*(0.048)tdexp0.000(0.001)mntexp0.001(0.001)gvmexp0.001*(0.001)lbexp0.000(0.001)Observations552643595592466540594590461537

statistics in parentheses

*p<0.1,**p<0.05,***p<0.01

六、结论与展望

本文以2002年至2013年间中国企业跨国并购为研究对象,考察国际经验和经济自由度对中国企业跨国并购所有权选择的影响,综合分析两者的交互作用,结论如下:(1)国际经验越丰富,中国企业在跨国并购中越倾向于部分收购目标企业的股权;(2)贸易自由度越高,中国企业在跨国并购中越倾向于全部收购;(3)货币自由度越高,中国企业在跨国并购中越倾向于全部收购目标企业的股权;(4)政府规模越大,中国企业在跨国并购中越倾向于部分收购;(5)劳工自由度越高,中国企业在跨国并购中越倾向于部分收购;(6)政府规模越大时,会减弱国际经验与所有权选择之间的负向关系。

[1]张玉明, 神克会. 制度环境、国际经验对企业对外直接投资进入模式选择的影响——基于A股上市制造业企业数据的分析[J]. 经济研究参考, 2015,(22):71-77.

[2]Slangen A, Hennart J. Greenfield or Acquisition Entry: A Review of the Empirical Foreign Establishment Mode Literature[J]. Journal of International Management, 2007,13(4):403-429.

[3]Brouthers K D, Hennart J F. Boundaries of the Firm: Insights From International Entry Mode Research[J]. Journal of Management, 2007,33(3):395-425.

[4]林季红, 张 璐. 中国企业海外并购的股权策略选择[J]. 财贸经济, 2013,(9):76-84.

[责任编辑:李其光]

International Experience, Economic Freedom and the Ownership Choice of Chinese Firms’ Cross-border M&A

SANG Zi-yi,GUO Jian-quan

(Business School,University of Shanghai for Science and Technology, Shanghai 200093)

Using binomial logistic regression models on a sample of 687 cross-border acquisitions undertaken by Chinese firms from 2002-2013,this article analyze the impact of international experience and economic freedom on the Ownership choice of Chinese Firms’ Cross-border M&A. The results found: the more international experience the firm had, the Chinese firm in cross-border M&A more likely part acquisitions; the higher degree of freedom of trade, the Chinese firm in cross-border M&A more likely full acquisitions; the higher degree of freedom of monetary, the Chinese firm in cross-border M&A more likely full acquisitions;the bigger size of government, the Chinese firm in cross-border M&A more likely part acquisitions; the higher degree of freedom of labor, the Chinese firm in cross-border M&A more likely part acquisitions;in addition, the relationship between international experience and ownership choiceweaken by the size of government.

international experience; economic freedom; ownership choice; cross-border M&A

2016-12-18

桑子轶(1992-),女,硕士研究生,主要从事国际贸易研究;郭健全(1972-),男,河南鲁山人,副教授,博士,主要从事国际贸易、国际商务研究。

F791.2

A

1671-7112(2017)02-0067-17

猜你喜欢

今日农业(2021年14期)2021-10-14

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

海峡姐妹(2019年8期)2019-09-03

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

下一代英才(酷炫少年)(2017年6期)2017-06-28

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

留学(2014年21期)2014-05-03