基于DGCMSVt模型的欧盟碳市场信息流动研究

2017-04-01 23:32张晨刘宇佳��

软科学 2017年2期

张晨++刘宇佳��

摘要:以能较好地刻画碳价随机波动特征的DGC-MSV模型为基础,考虑碳价尖峰厚尾特性,采用t分布修正模型,选择国际碳市场典型产品EUA为对象,将碳市场溢出效应研究拓展到碳现货、期货、期权三市场中。研究发现:均值溢出方面,EUA现货、期货、期权三市场间呈现高度时变正相关。现货与期货、现货与期权市场时变关系波动剧烈但波动持续性较低,期货与期权市场则反之;波动溢出方面,EUA现货与期货、期货与期权市场间均有显著且双向为正的风险传导现象,但仅存在期权对现货市场微弱的正向溢出。期权与期货市场相比信息量更丰富,是主要的风险溢出源。

关键词:碳现货;碳期货;碳期权;均值溢出;波动溢出

DOI:10.13956/j.ss.1001-8409.2017.02.28

中图分类号:F113;F8315 文献标识码:A 文章编号:1001-8409(2017)02-0130-06

Research on Information Flow of EU ETS Based on

DGCMSVt Model

ZHANG Chen, LIU Yujia

(School of Management,Hefei University of Technology, Hefei 230009)

Abstract:This paper improved DGCMSV model using a t distribution hypothesis.It used the EUA data to extend spillover effect on carbon emission markets to spot, futures, options markets. The empirical results showed that: in terms of mean spillover effect, there was a high and dynamic degree of positive correlation in three markets. The correlation between spot and futures markets, spot and options markets fluctuated wildly but didnt last long. The relationship between futures and options markets was opposite. In terms of volatility spillover effect, there was a significant positive risk transmission which was twoway between spot and futures markets, futures and options markets. There was only oneway spillover from options market to spot market which was positive but weak. Options market was the main source of risk spillover.

Key words:carbon spot; carbon futures; carbon options; mean spillover; volatility spillover

引言

經济与环境的平衡问题一直是国际关注热点。随着2015年12月巴黎气候大会的召开,碳排放权交易市场已成为全球节能减排重要平台。但其作为新兴市场极易受到复杂外部环境影响[1],碳价波动态势明显。欧盟碳排放权交易体系(European Union Emission Trading Scheme,EUETS)下主要产品欧盟排放配额(European Union Allowances,EUA)的成交量占市场交易总量的80%以上,价格波动对碳市场总体影响不容小觑[2,3]。2012~2013年,欧洲经济下滑以及《京都议定书》第一承诺期到期使欧盟碳市场剧烈波动,碳价不稳定性迅速传染到全球碳市场中,给国际碳市场发展带来很大不确定性。这种不稳定性传播的本质是引起市场价格变化的信息从一个市场传递到另一个市场的过程,即信息流动。探究碳市场间信息流动关系,对于稳定碳市场运行具有重大意义。

从传播渠道上看,信息流动分为衡量碳市场间价格联动的均值溢出效应和刻画碳价波动风险在市场间传导程度与方向的波动溢出效应。均值溢出效应主要通过协整检验、Granger因果检验等方法刻画,借助脉冲响应函数进行动态冲击分析,运用方差分解技术与公共因子模型量化各碳市场在结构冲击后对价格发现的贡献度,结论大多认为碳现货市场处于价格信息中心,期货市场的价格发现功能较弱甚至未体现[4],EUA与CER期货均扮演重要的价格发现角色,但EUA期货起主导作用[4~9],也有研究认为两者价格间不存在长期的时变相关性和趋同现象[10,11]。波动溢出效应方面,DCC-MVGARCH模型可度量碳市场间动态相关关系[12,13],但无法分析市场间波动溢出效应方向。运用改进的MGARCH-BEKK模型检验发现EUA与CER期货市场间存在双向波动溢出效应[5],且EUA对CER波动溢出更大[4];EUA期货市场的负向冲击比正向冲击对CER期货价格引发的条件波动更大[5];也有研究认为CER市场目前尚不成熟,仅存在CER到EUA的单向波动溢出[6]。

已有研究尚存在两点不足:①碳市场溢出效应研究对象不全面。已有研究多关注碳现货与期货市场信息流动关系,未考虑碳期权市场影响。基础产品碳现货与衍生产品碳期货、期权三者间具有内在价格联动机制,溢出效应势必会通过此机制向碳期权市场传递。忽视碳期权市场的影响将不能真实刻画国际碳市场间复杂多变的溢出关系。②对多元碳价波动特征刻画不够完善。已有研究大多基于正态分布,建立多元GARCH模型探讨碳市场间波动溢出效应。碳价收益率序列具有尖峰厚尾特性,因而不适用正态分布假设。GARCH族模型虽能较好刻画碳资产价格波动率,但过多依赖历史波动信息,对于碳价波动随机性刻画不足。

本文将碳期权纳入碳市场溢出效应机制研究框架,结合动态条件相关系数矩阵与Granger因果检验式,构建基于t分布的动态因果相关随机波动模型(DGC-MSV-t模型)以更准确地表征碳价收益率序列的随机波动与尖峰厚尾特征,探究了EUA产品下碳现货、期货、期权波动溢出效应与三元时变动态关系。

1欧盟碳市场溢出效应检验模型构建

相较GARCH族模型,多元随机波动模型(Multiple Stochastic Volatility Model, MSV)在刻画碳资产价格的随机波动特性上更加准确[14,15],衍生出了动态相关系数多元随机波动模型(Dynamic Conditional Correlation-Multiple Stochastic Volatility Model,DCC-MSV)与多元随机波动格兰杰因果检验模型(Granger Causality-Multiple Stochastic Volatility Model,GC-MSV)。DCC-MSV模型可较好地刻画碳市场时变关系,然而这种对称的关系无法体现碳市场波动溢出方向与领先滞后关系。GC-MSV模型能很好地度量波动溢出的方向性,但缺点是无法刻画市场间时变关系。本文将DCC-MSV与GC-MSV模型结合,同时从时变性与方向性两层面探讨国际碳市场间均值与波动溢出效应。考虑到碳价收益率序列的尖峰厚尾特性,构建基于t分布的带Granger因果检验的动态相关系数多元随机波动模型(DGC-MSV),记为DGC-MSV-t模型:

yt=diag(exp(ht/2))εt,εt~i.i.dt(0,Σε,t,υ)(1)

ht=μ+Φ(ht-1-μ)+ηt,ηt~i.i.dN(0,diag(σ2η1,σ2η2))(2)

qt=ψ0+ψ(qt-1-ψ0)+τzt,zt~i.i.dN(0,1)(3)

ρt=exp(qt)-1exp(qt)+1(4)

Φ=(11122122)(5)

Σε,t=1ρtρt1(6)

在式(1)至式(6)中,yt=(y1t,y2t)′是t时刻碳价收益率序列。εt=(ε1t,ε2t)′为收益率序列的随即干扰项,服从均值为0,方差为Σε,t,自由度为υ的二元t分布。Σε,t是时变相关系数矩阵,考察市场间动态均值溢出效应;ht=(h1t,h2t)′表示t时刻碳价收益率序列的潜在波动序列。μ=(μ1,μ2)′代表碳市场波动在长期下的平均水平。11、22分别表示不同碳市场自身的波动持续性;12、21分别表示市场2对市场1、市场1对市场2的波动溢出效应。ψ表示动态相关系数的持续性系数,该值越接近于 1,说明碳市场间相关程度的持续时间越久。zt、、εt、ηt 三者间相互独立。

2欧盟碳市场溢出效应实证结果分析

21样本选择与预处理

本文以EUA产品下碳现货、期货、期权市场为研究对象,考虑《京都议定书》第二承诺期到期前后的政策与国际形势变化,选择后京都时代碳价数据为样本(见表1)。

表1碳市场溢出效应样本选取说明

研究内容研究对象样本时间样本类型样本量样本来源变量表示

碳现货与期货市场溢出效应碳现货碳期货201312~2016429現货合约日度数据连续期货合约日度数据821欧洲能源交易所(EEX)Wind数据库EUASEUAf

碳期货与期权市场溢出效应碳期货碳期权2014218~20151209期货合约DEC15日度数据

期货期权合约DEC15日度数据451洲际交易所(ICE)EUAf15EUAo15

碳现货与期权市场溢出效应碳现货碳期权2014218~20151209

现货合约日度数据期货期权合约DEC15日度数据451欧洲能源交易所(EEX)洲际交易所(ICE)EUASEUAo15

注:由于碳期权产品缺少每日连续合约,为使期货期权数据匹配且充分,选择交易较为活跃的碳期权合约与对应的EUA期货合约。该期权标的为2015年12月到期的EUA 期货,执行价格为7欧元/吨二氧化碳当量。考虑数据可获得性与完整性,样本期间为2014年2月18日至2015年12月9日。研究碳现货与期权市场时,期权样本选择方式不变。

为消除时间序列异方差现象,对每日碳价Pt取自然对数再差分方式得到收益率序列Rt:

Rt=100×(lnPt-lnPt-1)(6)

由图1可知:EUA现货、期货、期权收益率均表现出波动集聚性。现货与期货波动频率基本一致,期权收益率出现三次较大的异常波动。如表2所示,4种产品收益率偏度均不为0,峰度远大于标准正态分布系数3,J-B统计量在1%水平上显著。碳价收益率序列均为尖峰厚尾的非正态分布,而SV类模型可有效解释分析这些统计特性。因此本文选择MSV模型对多元碳价收益率关系进行建模。

为避免伪回归,对样本数据进行ADF平稳性检验(见表3)。平稳性检验统计量值均小于在1%显著性水平下的临界值-3455193,样本收益率序列均为平稳序列。

22欧盟碳市场溢出效应模型收敛性分析

选用基于Gibbs抽样的马尔科夫链蒙特卡罗(MCMC)方法进行参数估计。采用WinBUGs软件对4组碳价收益率关系建模,对参数共进行50000次迭代运算,舍弃前10000次作为预烧样本。由于篇幅有限,以反映碳市场自身波动持续性参数11、22为例,根据参数迭代轨迹图、后验密度图、分位数图以及自相关图判断模型收敛性。参数轨迹图无明显倾向性或周期性(见图2a)、后验密度较平滑且仅一个尖峰(见图2b)、分位区间图保持平稳(见图2c)、自相关图很快向零收敛(见图2d)。由后文参数估计结果中MC 误差远小于标准差也可佐证,MCMC迭代过程达到平稳。因此本文构建的DGC-MSV-t模型可有效模拟碳市场间溢出关系。

23欧盟碳市场均值溢出效应分析

均值溢出效应刻画碳市场收益率序列的时变动态关系,模型中EUA现货与期货间、现货与期权间、期货与期权间的均值溢出效应分别由动态条件相关系数ρsf、ρso、ρfo表征。

由表4可知:ρsf与ρso均值较高,标准差与极差都较大,且最小值均为负值,反映出现货与期货、现货与期权市场间的相关关系紧密但波动剧烈。期货与期权市场间则呈现出高度且较为稳定的正向相关。

比较图3发现:EUA现货与期货、现货与期权市场动态相关系数整体走势较为相似。两组相关系数出现多个骤降节点,骤降原因可能与碳市场政策法规变化有关,已有研究表明政策制定会显著影响碳价波动[16~18]。沿时间轴梳理欧盟碳市场相关政策演变发现在骤降节点左右均发生了碳市场政策变化:欧盟能源效率新指令的颁布(20121114);欧盟引入市场稳定储备机制方案的通过(20154);多哈气候大会(201212)、华沙气候大会(201311)、利马气候大会(201412)、巴黎气候大会(201512)。

EUA现货与期货市场、现货与期权市场动态相关系数虽波动剧烈,但均较快速恢复至原有高水平。相较而言,期货与期权市场动态相关系数走势稳定,基本围绕068小幅波动。但波动持续性较高,向均值回归的时间较长。表5描述了表征市场动态相关关系持续性参数Ψ的基本统计情况,可见参数Ψ在EUA期货与期权市场间最大(08793),在现货与期货市场间最小(04645)。结合后验置信区间可知,

EUA现货与期货市场间信息流动带来的均值溢出现象持续较短,两市场价格对信息消化较快。而期货与期权市场的信息消化功能较慢,价格的自我调节机制较弱。

24欧盟碳市场波动溢出效应分析

波动溢出效应体现碳市场间领先滞后关系与波动传导方向,表6至表8列出了各组碳收益率序列基于DGC-MSV-t模型波动溢出的参数估计值。

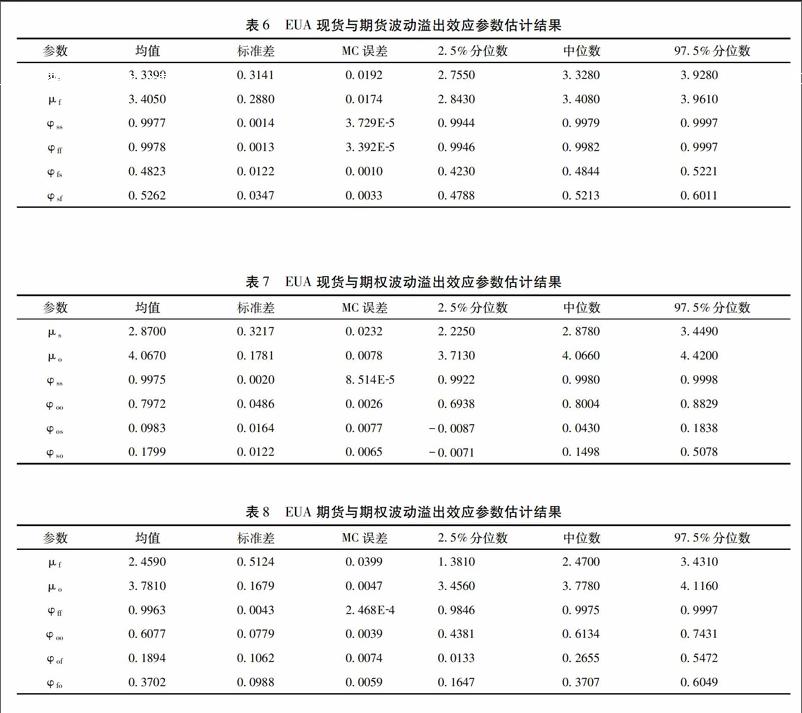

由表6可知:表征市场自身波动水平参数μs、μf均值分别为33390、34050,两市场波动平均水平相近;表征市场自身波动持续性参数φss、φff分别为09977、09978,EUA现货与期货收益率均存在波动集聚特征,两者波动受自身滞后一期波动的影响较大,具有长期记忆性;表征市场间波动溢出效应参数φfs、φsf分别为04823、05262,EUA现货与期货间具有显著的双向为正的波动溢出效应;但EUA期货对EUA现货的溢出效应略大于现货对期货的,支持前人得出的期货市场对于现货市场具有价格发现功能的结论。碳期货市场信息质量较高,期货价格具有较高真实性,能较充分反映影响碳资产供需的因素与交易者的预期,从而向碳现货市场波动溢出[19,20]。更进一步地,双向波动溢出一定程度上反映出随着EUA现货市场发展趋于高效透明,市场信息流动速度加快,流动渠道更通畅,EUA现货市场正在向市场波动溢出中心地位前进。

表7中,期权市场波动平均水平(40670)大于现货市场(28700),碳期权市场波动更剧烈;而现货市场自身波动持续性(09975)大于期权市场(07972),长记忆性在期权市场波动中的体现较弱;φos均值为00983,中位数接近0,现货市场对期权市场的波动溢出效应不显著;φso均值为01799,结合后验置信区间与中位数01498可知,期权市场对现货市场具有弱显著的正向波动溢出效應。在EUA现货与期权市场间,波动溢出效应呈现不明显的非对称性。

表8中,碳期权市场波动平均水平(37810)比期货市场(24590)剧烈;期货市场自身波动持续性(09963)明显高于期权市场(06077);两市场间具有显著的双向正向溢出效应,期权对期货市场波动溢出更大,期权市场是目前主要的波动溢出中心。这一结论印证了碳期货与期权的内在价格联系:碳期货市场价格会影响碳期权交易合约的敲定价格及权利金。

25基于DIC的欧盟碳市场溢出效应模型比较

为检验本文构建的DGCMSVt模型描述碳市场间溢出效应的优度,采用 DIC 准则同时对比了各MSV衍生模型的优劣。准则具体形式如下:

DIC=D+pD(7)

D=Eθ|Yt[-2lnf(Yt/θ)](8)

pD=Eθ|Yt[-lnf(Yt/θ)](9)

DIC值由两部分组成,D用来度量模型对数据的拟合度,pD表示增加模型复杂性的惩罚项。随机波动模型的DIC值越小,表明模型对数据的拟合效果越好。

由表9可知,与正态分布相比,基于t分布的MSV模型的DIC值均较小,说明t分布能更好地刻画碳价收益率的尖峰厚尾特性。由于模型复杂度提高,本文构建的DGCMSVt模型pD值上升,但D值远小于其他模型,综合来看DIC值最小,证明该模型对碳市场溢出效应刻画程度在6个模型中表现最优。

3研究结论与展望

本文将碳市场溢出效应研究拓展到碳现货、碳期货、碳期权三市场中,基于多元t分布修正并构建DGCMSVt模型,讨论了EUA产品下三个碳市场间均值溢出与波动溢出效应,研究发现:

(1)欧盟碳市场均值溢出效应

EUA现货、期货、期权三市场价格间呈现高度时变正相关。现货与期货市场、现货与期权市场价格的时变关系走势一致,波动剧烈,但波动持续性较低,市场能够快速消化引起价格波动的信息。期货与期权市场价格的时变关系较为稳定,但波动持续性高,向均值回归的时间较长,市场的信息消化过程较慢,价格自我调节机制较弱。

(2)欧盟碳市场波动溢出效应

EUA现货与期货市场间、期货与期权市场间均有显著且双向为正的风险传导现象,现货与期权市场间仅存在期权对现货的微弱正向风险传导。现货市场发展正在不断完善,趋于高效透明。EUA期权市场信息量比期货市场更为丰富,是主要的风险溢出源,体现出碳期权市场在碳市场风险传导机制中的重要地位,这一特性可为套期保值者与投资者提供决策依据。就市场自身而言,EUA现货与期货市场均具有明显长记忆性,而期权市场的长记忆特征较弱。

在模型拟合与适用性方面,本文模型能较准确刻画碳市场间溢出效应。但由于模型研究对象为两市场间关系,因而要求两市场日收益率数据在时间上相互匹配。例如研究碳现货与期货间关系,选用日连续期货价格;研究碳期货与期权间关系,由于期权市场难以找到连续期权价格,本文选择期权市场中交易量具有代表性的期权合约,并按该合约到期日寻找对应期货合约。

由于CER期权数据获取困难的原因,本文仅探讨了EUA产品下三市场溢出效应。随着数据逐渐完善可得,CER下碳市场溢出效应、EUA与CER市场间溢出效应可作为进一步研究方向。

参考文献:

[1]Li J, Tang L, Sun X, et al. Oil-Importing Optimal Decision Considering Country Risk With Extreme Events: A Multi-Objective Programming Approach [J]. Computers & Operations Research, 2014(42): 108-115.

[2]刘维泉. 欧盟碳排放配额价格的区制转换特征研究[J]. 软科学,2014(1):95-100.

[3]刘维泉. 国际碳排放期权套期保值分析:以EU ETS为例[J]. 软科学,2013(4):38-44.

[4]黄文彬,高韵芳. 碳排放权交易市场的信息流动关系——基于EUA市场和CER市场的实证研究[J]. 技术经济,2013(11):57-64,111.

[5]郭辉,郇志坚. EUA和sCER碳排放期货市场互动关系及溢出效应研究[J]. 统计与决策,2012(15):138-143.

[6]王玉,郇志坚. 欧盟碳排放权交易市场的价格发现和波动溢出研究[J]. 中国人口.资源与环境,2012(S1):244-249.

[7]黄明皓,李永宁,肖翔. 国际碳排放交易市场的有效性研究——基于CER期货市场的价格发现和联动效应分析[J]. 财贸经济,2010(11):131-137.

[8]Chevallier J. EUA and CER: Vector Autore-Gression, Impulse Response Function and Cointegration Analysis[J]. Economics Bulletin, 2010(30):558-576.

[9]Mansanet-Bataller M, Chevallier J, Hervé-Mignucci M, et al. EUA and sCER Phase II Price Drivers: Unveiling the Reasons for the Existence of the EUA-sCER Spread[J]. Economics Papers from University Paris Dauphine, 2011, 39(3):1056-1069.

[10]Koop G M. Forecasting with Medium and Large Bayesian VARS[J]. Journal of Applied Econometrics, 2013, 28(2):177-203.

[11]Nazifi F. Modeling the Price Spread between the EUA and the CER Carbon Prices[R]. http://ssrn.com/abstract=1691916, 2010.

[12]張秋莉,杨超,门明. 国际碳市场与能源市场动态相依关系研究与启示——基于DCC-MVGARCH模型[J]. 经济评论,2012(5):112-122,160.

[13]海小辉,杨宝臣. 欧盟排放交易体系与化石能源市场动态关系研究[J]. 资源科学,2014(7):1442-1451.

[14]Andresson J. On the Normal Inverses Gaussian Stochastic Volatility Model[J].Journal of Business of Economics Statistics,2001,19(1):44-54.

[15]黄波,顾孟迪,李湛.偏正态随机波动模型及其实证检验[J].管理科学学报, 2010,13(2):77-85.

[16]Blyth W, Bunn D, Kettunen J, et al. Policy Interactions, Risk and Price Formation in Carbon Markets[J]. Energy Policy, 2009, 37(12):5192-5207.

[17]Daskalakis G, Psychoyios D, Markellos R N. Modeling CO2, Emission Allowance Prices and Derivatives: Evidence from the European Trading Scheme[J]. Journal of Banking & Finance, 2009, 33(7):1230-1241.

[18]陈晓红,王陟昀. 碳排放权交易价格影响因素实证研究——以欧盟排放交易体系(EUETS)为例[J]. 系统工程,2012(2):53-60.

[19]Hanson LP,Hodrick R J.Forward Exchange Rate as Optimal Prediction of Future Spot Rate: An Econometric Analysis[J].Journal of Political Economy,1980(88):829-853.

[20]Ulveling&Brannen.Considering an Informational Role for a Futures Market[J].The Review of Economic Studies,1984,51(1):33-52.

(责任编辑:冉春红)