再融资紧箍咒

2017-04-01 13:56于建

证券市场周刊 2017年4期

于建

壳资源股及“伪”成长股将逐渐被边缘化,绩优真成长将成为资金集中关注和配置的方向。

规模数倍于IPO的再融资被套上紧箍咒。

2月17日,中国证监会宣布对《上市公司非公开发行股票实施细则》(下称“《实施细则》”)部分条文进行了修订,发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》。2月18日,证监会再以答记者问形式就市场关注的并购重组定价等相关事项进行了进一步的明确。

此次修订着眼于三个方面:一是坚持服务实体经济导向,积极配合供给侧结构性改革,引导募集资金流向实体经济;二是疏堵结合,防止炒概念和套利性融资行为形成资产泡沫,同时满足正当合理的融资需求,优化融资结构;三是坚持稳中求进原则,采取新老划断的做法,已經受理的再融资申请不受影响。

其中,较为重要的修订内容包括四个方面:明确定价基准日只能为本次非公开发行股票发行期的首日;规定拟发行的股份数量不得超过本次发行前总股本的20%;要求本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月;提出除金融类企业外,上市公司申请再融资时,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。操作上采取新老划断的方式,已经受理的再融资申请不必遵循修订后的新规。

东方证券表示,《实施细则》的发布表明,并购重组、再融资等规范依旧是监管重点,新监管时代,制度性建设当道,投融资功能归位是主线。

事实上,证监会于2月8日已经发布了关于对政协十二届全国委员会第四次会议提案《关于加强对并购重组商誉有关审核及披露的监管的提案》的答复,强调“加大审核力度,形成监管威慑;强化业绩补偿监管,引导市场估值回归。”是次再融资新规也是监管思路的一脉相承。

机构还认为,《实施细则》的发布将导致市场风格发生重大变化,壳资源股及“讲故事”的“伪”成长股将逐渐被边缘化,绩优真成长将成为资金集中关注和配置的方向。

阻断套利

从影响范围来看,定价机制的调整影响最大,其次是20%的股本限制,相对而言,18个月再融资间隔影响较小。

《实施细则》修订进一步突出了市场化定价机制的约束作用,取消了将董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日的规定,明确“定价基准日”只能为本次非公开发行股票发行期的首日。

中信证券认为,新规调整前,“定价基准日”可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日,也可以为发行期的首日。

按照中信证券的统计,2010年至今2935次定增事件中,其中以董事会决议公告日作为定向基准日的共有2735次,以发行期首日作为定向基准日的共有166次,以股东大会决议公告日作为定向基准日的共有13次,分别占比93.2%、5.6%、0.4%。由此可见,相机抉择确定“定价基准日”是比较常见的现象。

同样根据这2935次样本计算,上市日股价相对于定价基准日股价的算数平均涨跌幅高达34.9%。而新规这一针对性的调整主要意在抑制此类套利性融资行为。

申万宏源的统计也同样表明,定价机制调整将影响约六成的融资性定增。

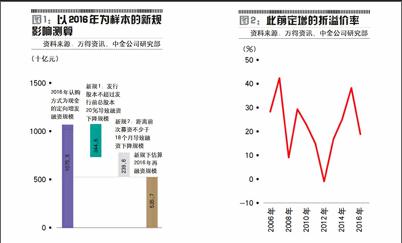

申万宏源选取2006-2016年区间所有融资定增样本(项目融资、补充流动资金和配套融资),计算其定增价格低于发行首日前20个交易日均价的比例后发现,如果参考定增新规,该区间定价过低的定增项目数量占比高达68%,金额占比高达66%。即使是在市场处于相对弱势的2016年,深幅折价定增的比例虽然有所减少,但也有49%和50%。所以,定价机制的调整影响范围最大,其意义也是最为深远的。

降低融资

《实施细则》还规定,上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。机构认为,20%总股本限制对于融资性定增总规模的限制较为显著,将可能使得融资定增金额减少25%。

中信证券的数据显示,以定向增发为例,截至2017年2月18日,以发行日计算,36个月内定向增发共计2157次,其中有536次增发股本占总股本超过20%,占总增发次数的24.8%。即按照历史数据回溯,新规可能会影响四分之一的定增。

从对再融资金额的影响看,申万宏源的数据显示,2006-2016年区间平均的超额部分(定增项目融资超过总股本20%的部分)占比为25%,而2016年更是高达33%,超额部分的绝对额达到1694亿元。

按照《实施细则》,上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。但对于发行可转债、优先股和创业板小额快速再融资的,不受此期限限制。机构认为,再融资18个月间隔的影响效果相对较小,但也有部分上市公司频繁融资的习惯也需要调整。

中信证券数据显示,截至2017年2月18日,以发行日计算,930家上市公司在18个月内曾非公开发行过股票,加上337家公司IPO后未满18个月,按照新规定,总计1267家上市公司失去非公开发行股票资格,占目前3112家上市公司的40.7%。

申万宏源测算发现,这条新规之下,2006-2016年区间,增发项目受限的数量占比为17%,金额占比为19%,影响相对较小;而配股项目受限的情况很少出现,数量占比为1.83%,金额占比仅为0.67%。

但申万宏源同时表示,值得注意的是,再融资18个月间隔的限制只限制了融资的频率,对于再融资计划的影响可能只是适当延后,而并非融资计划的流产。由于监管新规之后,18个月的融资间隔使得可再融资的窗口变成了“早用才能早有”的稀缺资源,所以不排除部分上市公司会将再融资行为安排得更加紧凑,计划性更强。

所以,申万宏源认为,历史上出现单次受限的公司不能认为未来融资能力会受到明显约束,只有在历史上频繁融资的公司才可能受到监管新规的实质限制。

而对于市场关心IPO之后18个月不能再融资是否会对次新股造成约束的问题,申万宏源根据统计认为约束相对有限。

2006-2016年区间,IPO之后有再融资的上市公司当中,首次再融资距离IPO不足18个月的数量占比为13%,金额占比为9%。2016年初进行了新股发行制度改革,发行市盈率受限,使得上市公司后续再融资的意愿更高,受限的比例略高于历史均值,但数量占比为18%,金额占比为13%。

另外,《实施细则》还规定,上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理財等财务性投资的情形。

中信证券表示,本次再融资新规与2016年9月的《上市公司重大资产重组管理办法》修订,以及2016年12月开始的IPO提速一脉相承并配套:控制再融资规模、降低再融资频率、规范资金使用,并降低发行定价选择弹性。

利好市场

整体而言,新规在一定程度上遏制了此前定增市场中存在的高比例套利和无序融资问题,挤出资金利好二级市场。

相对IPO的规模,以定向增发为主的再融资才是过去几年A股市场融资的主要形式,从2006年至今,A股再融资规模累计达到了6.44万亿元,而IPO规模只有2.04万亿元,其中2014-2016年的增发规模更是显著超过IPO。

中信证券认为,新规会压制再融资的潜在供应规模。一方面,新规对于再融资规模和频率的限制本身会降低上市公司再融资的能力。另一方面,从优化融资结构的表态和之前的监管舆情分析,预计可转债、优先股等渠道可能会赢来较快发展,特别是股性比较强的可转债。

按照中金公司的测算,以2016年为例,新规影响的范围达到原融资规模的50%。

Wind资讯数据显示,2016年,A股上市公司现金形式的定向增发561次,募资金额总计10755亿元。其中有218次发行股份数量超过发行前总股本的20%,有129次发行距离前次募资的时间不足18个月,数量上占比分别为39%和23%。

如果以新规来规范2016年的再融资行为的话,由于发行股份数量限制而减少的募资规模为3446亿元,因两次募资时间间隔规定而下降的募资规模为2396亿元,综合考虑这两项新规,2016年A股市场以现金为认购方式的定向增发募资规模将显著下降至5357亿元,仅为原融资规模的50%。

其次,定向增发+到期解禁是过去几年打通一、二级市场的重要资金获利方式,而定价机制的调整将挤出融资套利型资金。

中信证券认为,从购入到二级市场解禁出售,定向增发参与资金的收益由“锁价”的折让和持有期盈亏两部分组成。新规对“定价基准日”认定标准的调整降低了定价弹性,从“锁价”向“市价”的调整实际上削减了“锁价”折扣部分的收益,降低了定向增发参与方的预期收益率。对于更注重“锁价”套利这部分收益的定增投资者,新规会将其部分资金从原有链条挤出。

参与一级市场定增并以二级市场减持获益为目标的这类长期资金在新规的影响下可能会寻找其他投资渠道。可能是参与IPO打新,也可能通过大宗交易进行更灵活的择时,当然,也有可能离开权益市场。A股二级市场短期流动性受益。

首先,新老划断的规则下,由于已受理但尚未发行的项目依然不少:一方面,证监会发布的《上市公司并购重组行政许可申请基本信息及审核进度表》,目前在审的增发上市公司共计109家,根据新规中提到的“采取新老划断的做法,已经受理的再融资申请不受影响”,这些上市公司将不受影响,这些增发共涉及2911.8亿元的预计募集资金;另一方面,还有一些已过会但尚未拿到批文的项目。这意味着短期的再融资规模虽然不会显著下降,但这些项目的“稀缺性”意味着定增资金其实已经难以拿到比较好的折扣,并被迫选择其他投资渠道。

其次,“股灾”以后,由于二级市场持有期的预期收益率下降,甚至定增破发都越来越常见:截至2017年2月18日,以发行日计算,36个月内定向增发的上市公司共计1324家,其中破发310家;12个月内定向增发的上市公司共计573家,其中破发164家。参与定增的资金其实更重视“锁价”的折让收益,这意味着新规实际“挤出”的资金量可能比较可观。

最后,相对于参与定增,网下打新门槛要低一些,考虑到IPO市值配售的安排,由定增向打新策略的转变会使得资金短期流入A股。

壳的末日

从2016年《重组办法》修订开始,本轮监管调整之于“炒壳”和“借壳”的行为是从严、从紧的。此次再融资新规之下,借壳重组中常见的配套融资将进一步受到影响,这将对未来A股的借壳行为起到一定的抑制作用。

以2016年为例,配套融资形式的定向增发共计187次,募资规模为2986亿元。若考虑新规下对发行股本20%的比例限制,估算配套融资的募资总额将下降至1709亿元,仅为原融资规模的57%。

兴业证券表示,在IPO提速及再融资新规的双重打击下,壳资源的内在价值不断下降。

首先,借壳的本质是对IPO的一种替代,让优质资产可以避开缓慢的排队时间快速实现上市和资产证券化。IPO提速后使优质资产通过借壳实现上市的必要性下降。其次,对并购重组和再融资的监管趋严。并购重组和再融资新规使得借壳难度大增,运作上有了较高的不确定性。叠加IPO提速的此消彼长,壳资源股的内在价值在下降。

此外,缺乏内生增长、单纯依赖外延并购的“伪”成长也需规避。过去几年的并购大潮中,部分中小创公司内生虽然乏善可陈,但利用市场风格赋予其的估值溢价通过不断并购实现外延增长。在并购重组和再融资的监管趋严下,这类“伪”成长外延并购的难度加大,运作模式受损,逻辑被破坏。因此,也需及时规避,直至其估值与内生增长匹配。

兴业证券表示,此前的市场风格下,擅于炒作、“讲故事”、资本运作频繁的标的更能吸引眼球。但随着对此类行为的监管趋严,市场审美也将发生改变。内生增长稳定、现金流充裕的绩优真成长将因此受益,成为资金集中关注和配置的方向。

猜你喜欢

文萃报·周二版(2022年14期)2022-04-09

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

幼儿教育·教育教学版(2020年8期)2020-12-23

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

新民周刊(2017年8期)2017-03-20

商(2016年34期)2016-11-24