“互联网+”、普惠金融与经济增长

——基于面板数据的PVAR模型实证检验

2017-03-28 06:09毛德勇朱桂宾

财经理论与实践 2017年2期

周 斌, 毛德勇,朱桂宾

(南京大学 商学院,江苏 南京 210093)*

·金融与保险·

“互联网+”、普惠金融与经济增长

——基于面板数据的PVAR模型实证检验

周 斌, 毛德勇,朱桂宾

(南京大学 商学院,江苏 南京 210093)*

运用多元测算方法和主成分分析法获取我国31个地区2008-2014年“互联网+”、普惠金融和经济增长相关变量数据,借助面板向量自回归模型(PVAR)研究三类变量间的动态关系,实证研究发现:“互联网+”和普惠金融对经济增长的影响程度相当,经济增长对“互联网+”的影响较大,而对普惠金融影响相对较小。微观上看,三者之间正向作用已经存在,普惠金融对城镇化率和贸易开放度驱动的经济增长具有正向促进作用,“互联网+”对普惠金融发展、城镇化率和贸易开放度驱动的经济增长也具有正向促进作用,因此,需要各经济主体加强基础性投入、注重精准化投入并做到长期坚持以促进三者协同发展。但从长期看,普惠金融对“互联网+”和经济增长率和居民消费价格指数驱动的经济增长存在负面冲击,“互联网+”对经济增长率和居民消费价格指数驱动的经济增长也具有微弱的负面冲击,因此,需要政府层面加强统一监管并积极理顺三者之间的关系,以消除其中的摩擦因素。

“互联网+”;普惠金融;经济增长;PVAR模型

一、引言与文献综述

互联网是一种具备通用目的特征的技术,Androutsos(2011)提出互联网技术与经济社会的深度融合正源源不断地催生出新的商业模式和业态,呈现出明显的外部性和溢出效应[1]。2015年7月4日,国务院印发了《关于积极推进“互联网+”行动的指导意见》,首次提出“互联网+”并将其上升为国家战略。互联网技术与金融的结合而形成的互联网金融一度被视为实现普惠金融的重要创新,并在近年得到飞速的发展。Honohan(2005)等认为普惠金融具有消除贫困、扩大内需、促进经济增长、实现包容性社会的功能[2]。

关于“互联网+”与普惠金融的研究,Beck和Demirguc Kunt(2006)通过对世界上不同国家小微经济体的融资调查发现,在企业不同的融资来源中,小微企业通过银行贷款融资的比例比大企业低13%[3]。Berger和Gleisner(2009)的研究认为,在一定条件下,网络效应会对融资渠道选择产生较大影响,银行倾向于进行网点扩张,其目的主要是为了获得更好的网络效应[4]。“互联网+”与普惠金融的研究大多围绕互联网金融的普惠性而展开。谢平、邹传伟(2012)首次提出了互联网直接融资市场或互联网金融模式概念[5]。闫真宇(2013)将互联网金融定义为各类金融机构或准金融组织借助网络信息技术,提供资金融通、资源配置和金融服务的新金融模式[6]。焦瑾璞(2014)认为普惠金融有着巨大的发展前景,国家对普惠金融也越来越重视,同时,普惠金融的发展离不开金融创新的推动,其中便包括互联网金融的作用[7]。裴平(2014)等认为互联网金融具有“开放、平等、协作、分享”的社会主义普惠金融的特征[8]。刘文峰(2015年)提出“互联网+”普惠金融将发挥出传统普惠金融无可比拟的优势[9]。李丹、潘子利( 2015年)提出互联网金融能够满足多层次群体尤其是小微客户的金融服务需求,这也正是普惠金融所追求的目标[10]。大多文献认为结合互联网的金融创新程度较高的互联网金融对普惠金融的发展具有较大的促进和推动作用。

关于普惠金融与经济增长的研究,Beck et al.(2006)认为,对于政策制定者而言,不需要权衡经济增长和扶贫之间的关系,只需要构建高效的包容性金融体系[11]。Mandira和Jesim(2010)的研究发现,一国金融普惠程度与经济社会发展程度具有显著的同向变动关系,收入水平、平等程度、文化、城镇化率与普惠金融的关系都十分紧密[12]。Anand和Chhikara(2012)分析跨国数据表明,普惠金融指数每增加1%,人类发展价值指数就会增长 0.142%,同时,金融服务的可得性和使用频率与贫困率呈负相关,因此,政府应力争提高普惠金融水平,消除区域不平衡,进而实现包容性增长[13]。徐敏、张小林(2014)实证分析发现,普惠金融的发展和城乡收入分配之间存在长期的均衡关系,普惠金融水平的提高有利于缩小城乡收入差距[14]。郑嘉伟(2015)的研究发现,金融发展与经济增长之间存在相互制约、相互促进的关系,金融发展不平衡直接影响我国城乡收入差距扩大[15]。

“互联网+”对经济增长影响研究方面,Czernich等(2011)研究发现,宽带渗透率每提高10个百分点,可以带动人均GDP增长0.9~1.5个百分点[16]。李立威、景峰(2013)认为,互联网对我国经济增长具有促进作用,这种促进作用在2007年以后逐渐显著;互联网普及率每提高10%,实际人均GDP提高大约1. 38%[17]。

综观以上研究可以发现,目前关于“互联网+”、普惠金融和经济增长的文献大多限定在两两之间的研究范围,而将三者纳入统一研究框架以考察其内在影响机制的研究较为缺乏。为此,本文借助面板向量自回归模型将“互联网+”、普惠金融和经济增长三者之间的互动关系纳入统一研究框架,通过脉冲响应分析技术分解出各变量的冲击对其它变量的动态影响,并利用方差分解解释各变量对脉冲响应的贡献率。

二、数据和方法

(一)变量选取与测算

1.“互联网+”指数(INT)。由于互联网技术的扩散具有一定的滞后性,因此,本文根据时间的远近,通过专家打分法对腾讯“互联网+”指数[18]①指标的影响,按照不同权重测算出各省的初步“互联网+”指数,再结合历年互联网普及率指标消除时间影响,得出各省历年最终的“互联网+”指数,如表1所示。

表1 2008-2014各省市“互联网+”指数

2.普惠金融指数(IFI)。借鉴Sarma(2008)联合国开发计划署测算人类发展指数HDI的做法[19],假设普惠金融有n个评价维度Di(i=1,2,…,n),则每个维度权重Wi,最大值为Mi,最小值为mi,Ai为第i个维度的实际值。则每个维度计算公式为:

(1)

(2)

借鉴Beck(2007)、金融包容全球合作伙伴组织(GPFI)(2012)等构建的银行服务可获得性和使用情况等多维度普惠金融指数,并结合城乡二元经济结构、网络支付互联网金融发展迅速、小微企业融资难等基本国情,在数据可得的前提下,选取金融服务可获得性的四个指标、金融服务使用情况的七个指标、金融服务质量的两个指标,构建如表2所示的普惠金融指标体系。

表2 地区普惠金融指数指标体系

参考肖瑞(2015)[20]和Mandira(2010)[12]的计算方法,通过计算得出各省历年的普惠金融指数,如表3所示。

由表3可以看出,我国各地区普惠金融指数呈明显两极分化态势,除了上海、北京、天津等地区的普惠金融指数达到0.4以上水平,绝大多数地区的普惠金融指数处在0.2以内,表明我国的普惠金融水平仍然较低。

3.经济增长指标。参考沈坤荣(2004)[20]、Mandira和jesim(2011)[12]等的研究,选取衡量经济增长速度的经济增长率(GDP)、衡量经济增长健康程度的居民消费价格指数(LCPI),以及城镇化率(LCZH) 、财政支出规模(GE)和贸易开放度(TO)等作为经济增长指标。

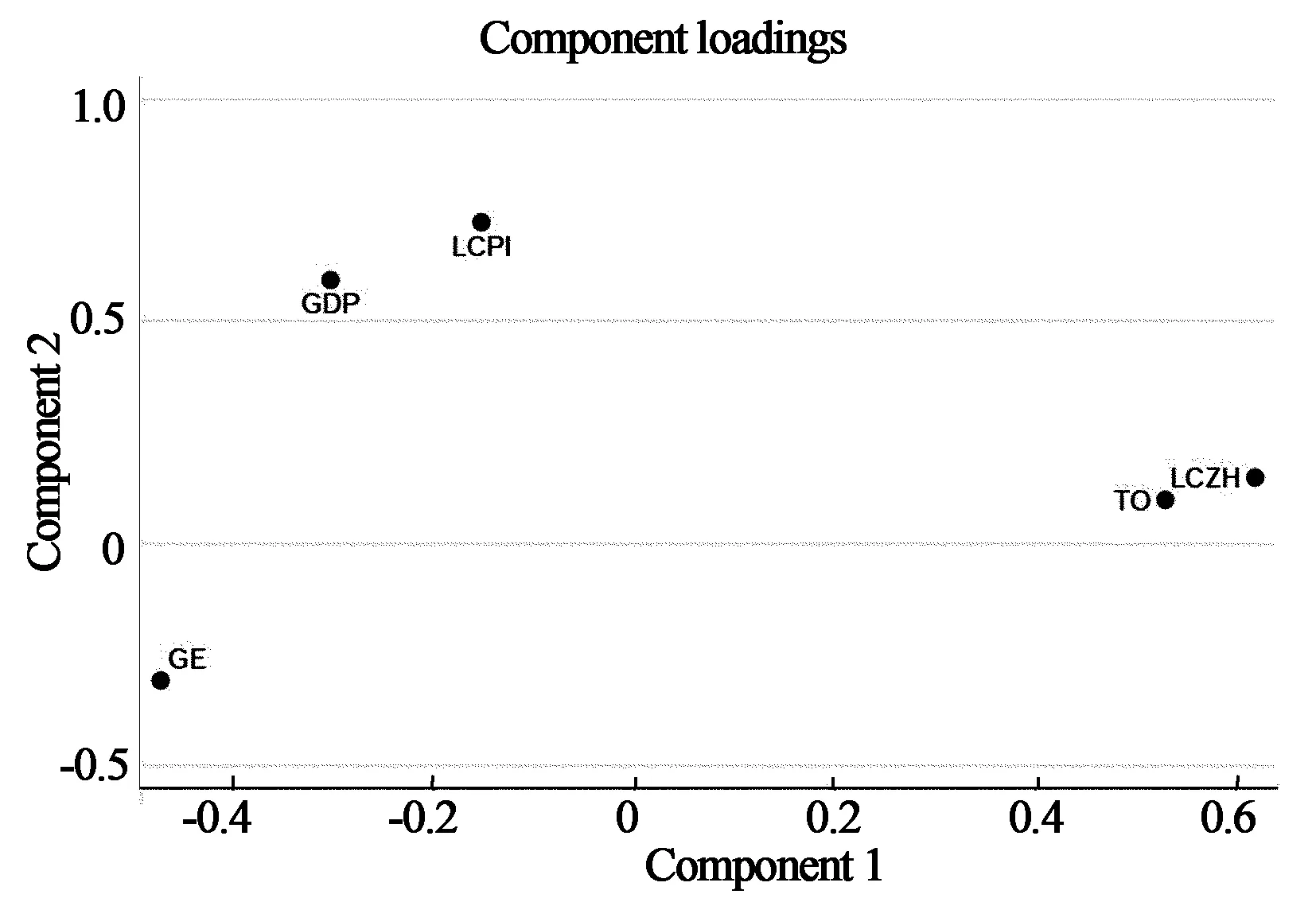

考虑到各经济增长指标存在一定程度的相关性,同时为检验“互联网+”、普惠金融对经济增长的综合影响,利用主成分分析对经济增长的五个指标进行降维处理,处理结果如图1、表4和表5所示。

图1中comp1主要涵盖了TO和LCZH的信息,可将comp1理解为由城镇化率和贸易开放度两因素驱动的经济增长;comp2主要捕捉了GDP和LCPI的信息,可将comp2理解为由经济增长率和居民消费价格指数两因素驱动的经济增长。相比之下,GE的信息并未在两个主成分中得到充分体现。

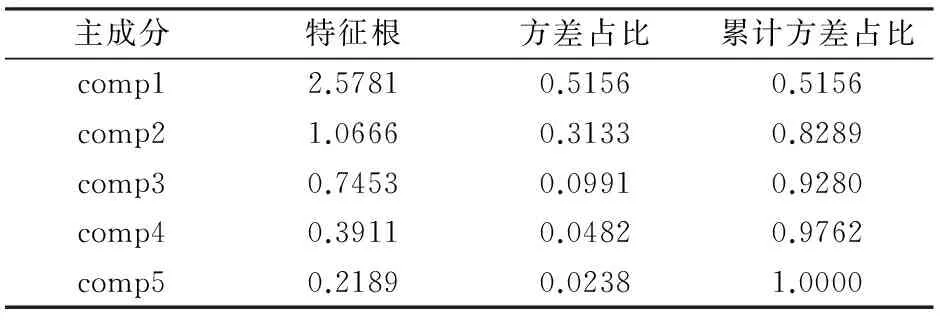

表4中前两个主成分(comp1、comp2)的特征根大于1,且两个主成分的累积方差贡献率达到82.89%,因此,选择comp1和comp2两个主成分是合理的。

表3 2008-2014年各省市普惠金融指数

数据来源:《中国金融年鉴》、《中国区域金融运行报告》、《中国统计年鉴》、WIND数据库。

图1 经济增长指标的主成分载荷图

主成分特征根方差占比累计方差占比comp12.57810.51560.5156comp21.06660.31330.8289comp30.74530.09910.9280comp40.39110.04820.9762comp50.21890.02381.0000

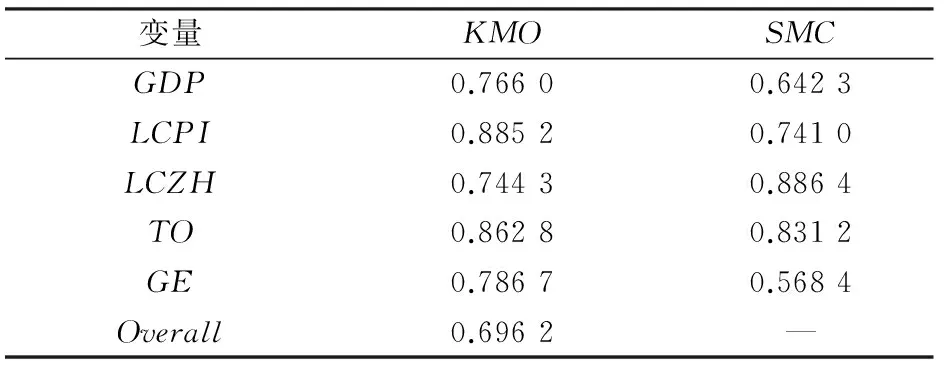

表5 主成分分析的KMO和SMC检验结果

表5中KMO和SMC衡量指标间的共性程度,其值越大表明主成分分析越有效,可以看出,各指标的KMO和SMC的值均较高,即主成分分析是有效的。结合表4和表5可知,选择comp1和comp2两个主成分作为经济增长指标是合理有效的。

(二)模型设定

利用面板数据向量自回归(PVAR)模型检验“互联网+”、普惠金融与经济增长的动态关系。其估计模型为:

(3)

其中Yit分别代表INT、IFI、comp1、comp2,i代表各省市自治区,t代表年份,n代表滞后期,滞后n期的待估系数矩阵,αi是个体效应向量,γt是时间效应向量,μit是服从正态分布的随机扰动项。

三、实证与结果

(一)模型校准

本文数据的特点是典型的宽截面、短时间数据,可视为平稳数据,同时平稳性检验表明,各特征根均分布在单位圆内,如图2所示,IFI、INT、Comp1、Comp2都在圆内,说明PVAR模型满足稳定性条件。

根据MBIC、MAIC、MQIC和Hansen’s J 等统计量,按规则选择较小的统计量,最终选取滞后1阶构建PVAR模型,如表6所示。

图2 伴随矩阵平方根检验图

logJpvalueMBICMAICMQIC10.560281-149.846-50.1238-89.051220.781862-104.901-38.4196-64.371230.979364-58.5863-25.3457-38.3215

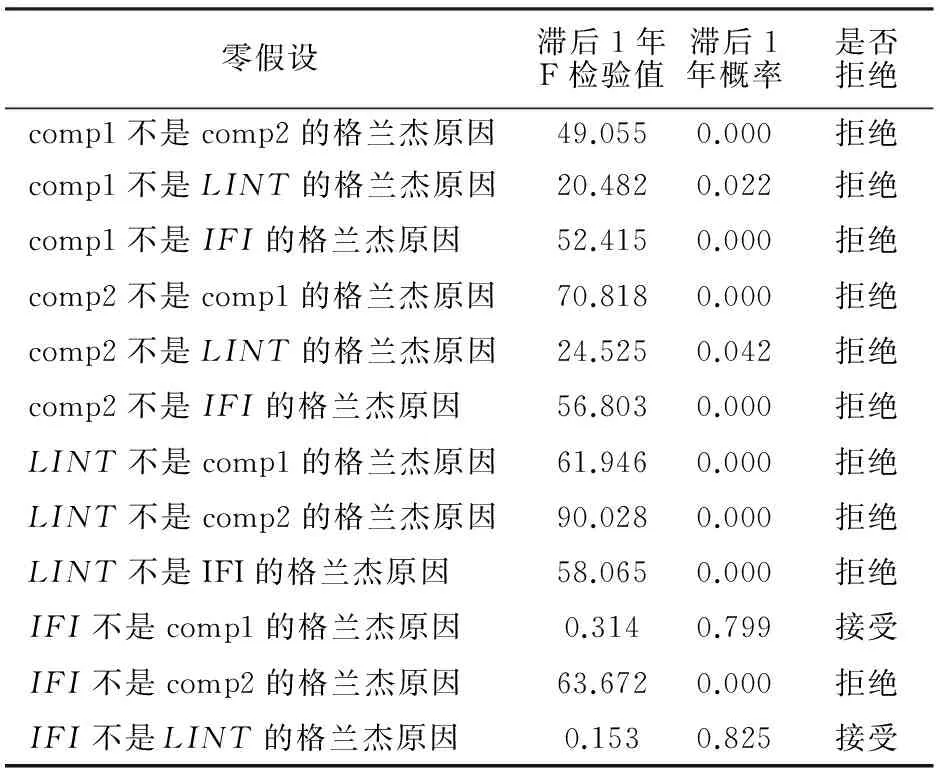

确定数据平稳和滞后阶数后,即可进行格兰杰因果检验,结果如表7所示。

表7 格兰杰因果检验结果

表7显示:四个变量中,除了IFI不是comp1和LINT的格兰杰原因外,其它均互为格兰杰原因,即普惠金融并不能引起城镇化率、贸易开放度驱动的经济增长和“互联网+”指数的变化,而“互联网+”指数是引起经济增长的原因,同时“互联网+”也是实现普惠金融的原因。另外,经济增长是引起“互联网+”和普惠金融变化的原因。由于各变量之间大多存在因果关系,因而可以进行下一步的面板向量自回归估计。

(二)结果及分析

PVAR的优势在于能够在其它变量不变的情况下通过正交化响应,分解出每个冲击对内生变量的影响。由于因变量的滞后固定效应和回归量有关,通常用于消除固定效应的均值差分法会造成系数偏差,因此,本文运用前向均值差分法,采用滞后的回归量作为工具和系统GMM的估计系数,实证结果如表8所示。

表8 PVAR估计结果

注:*、**、***分别表示系数在10%、5%和1%的置信水平下显著。

上一期的经济增长变量、“互联网+”变量和普惠金融变量均对城镇化率和贸易开放度驱动的经济增长具有显著正向作用,即经济增长、“互联网+”和普惠金融均能促进当期城市化进程和贸易开放度驱动的经济增长。对于经济增长率和居民消费价格指数驱动的经济增长来说,经济增长变量、“互联网+”变量和普惠金融变量均对其产生显著的负向影响,表明当期经济增长速度和质量并没有因为“互联网+”和普惠金融而改善,这可能与我国经济发展进入结构性减速的“新常态”有关,经济增长惯性减弱、“互联网+”和普惠金融也没能止住经济下滑的步伐。上一期经济增长率和居民消费价格指数驱动的经济增长与当期“互联网+”显著正相关,而城镇化率和贸易开放度驱动的经济增长和普惠金融则阻碍了“互联网+”的发展,可能的原因是随着经济增长下滑,各地区对互联网建设的财政投入力度降低,从而为“互联网+”带来负向冲击。对于普惠金融指标,只有经济增长率和居民消费价格指数驱动的经济增长和自身对其显著相关,滞后一期的经济增长率和居民消费价格指数驱动的经济增长对当期普惠金融产生负向冲击,同样可能是各地区对普惠金融发展的投入力度降低导致的。

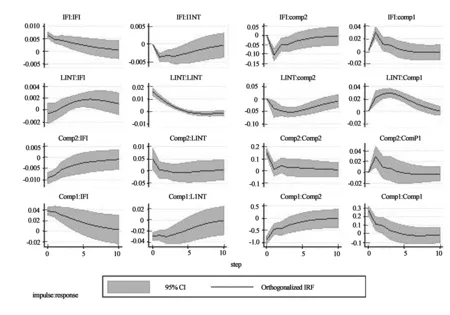

表8展示的信息是2008-2014年各地区各指标之间总体的、静态的互动情况,为探索各指标间的动态影响机制,本文通过PVAR模型的脉冲响应和方差分解进行解释,脉冲响应结果如图3所示。

图3 PVAR一阶滞后脉冲响应图

图3显示普惠金融指数一个标准差的冲击使“互联网+”产生负向响应,时间延续性强但程度较低,最高仅达到-0.003。“互联网+”与金融的结合可以在技术上实现服务长尾市场,提高普惠金融水平,图3中,普惠金融对“互联网+”冲击的正向响应对此进行了验证。然而这种影响是单向的,普惠金融并没有促进“互联网+”的发展,可能的原因是各地政府对普惠金融的投入对“互联网+”建设具有一定的挤出效应;普惠金融对经济增长率和居民消费价格指数驱动的经济增长产生负向影响,在第1期达到最大值-0.1,第2期之后迅速衰减至0。表明普惠金融对经济增长率和居民消费价格指数驱动的经济增长的负向影响是短期非连续的,其原因在于普惠金融水平的提高需要政府实施克服市场失灵的宏观调控,即在金融服务可得性、使用情况和使用质量上投入大量的建设资金,这些资金的投入在短期内并不能立竿见影地获得成效,从而在一定程度上消耗了经济增长的“蛋糕”,进而反映出这种负向响应关系。经济增长率和居民消费价格指数驱动的经济增长同样对普惠金融产生负向冲击,时间约延续6期,但程度较低,最高不超过-0.01,表明我国目前的二元经济结构不利于普惠金融水平的提高;相反,城镇化率和贸易开放度驱动的经济增长对普惠金融的冲击呈正向响应,最高值为第1期的0.03,并在3期以后消失,表明普惠金融水平的提高对城市化进程和贸易开放度驱动的经济增长具有短期的正向冲击。同样,城镇化率和贸易开放度驱动的经济增长对普惠金融也是正向冲击,最高值为第1期的0.04。

“互联网+”一个标准的冲击带给经济增长率和居民消费价格指数驱动的经济增长负向响应,第3期达到最高值-0.05,这是因为互联网技术发展有力地推动了商业模式的变革,网商依靠低价格、高信息透明和快速推广等优势迅速抢占市场,导致大量实体店倒闭、创新被迅速模仿、假货山寨横行等问题,从而在一定程度上阻碍了实体经济的健康运行。经济增长率和居民消费价格指数驱动的经济增长对“互联网+”则产生正向冲击,最大值为第1期的0.005,表明经济增长速度和质量促进了互联网技术的渗透和扩散。“互联网+”对城镇化率和贸易开放度驱动的经济增长产生正向影响,最高值达到0.3,并且持续期较长,相反,城镇化率和贸易开放度驱动的经济增长对“互联网+”产生负向影响,最高值达到-0.03,表明两者之间的相互影响是非对称的。

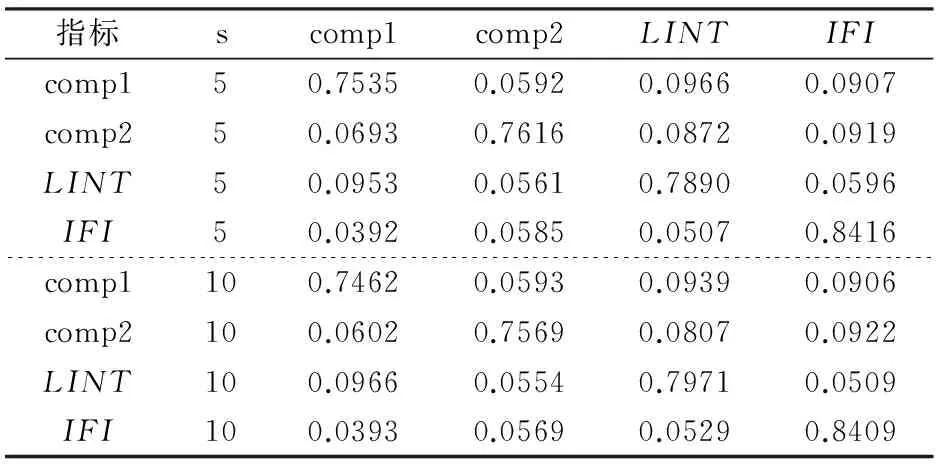

为进一步清晰度量四个指标长期相互影响程度,利用方差分解解释各指标对冲击响应的方差贡献率,结果如表9所示。

表9 方差分解表

注:经过蒙特卡洛模拟2000次冲击响应获得。

表9显示,“互联网+”和普惠金融的方差分解在第5期占城镇化率和贸易开放度驱动的经济增长方差分解的9.66%和9.07%,表明“互联网+”和普惠金融对城镇化率、贸易开放度驱动的经济增长具有明显反馈作用,过去城镇化率和贸易开放度驱动的经济增长的波动一定程度上归结于“互联网+”和普惠金融的影响。“互联网+”和普惠金融的方差分解在第5期占经济增长率和居民消费价格指数驱动的经济增长方差的8.72%和9.19%,而“互联网+”的方差中分别有9.53%和5.61%的部分是由经济增长贡献的,普惠金融的方差中分别有3.92%和5.85%的部分是由经济增长贡献。普惠金融解释了“互联网+”方差的5.96%,而“互联网+”则解释了普惠金融的5.07%。第10期的方差分解结果变化不大。从四个指标间动态互动关系上看,“互联网+”和普惠金融对经济增长影响程度相当,但经济增长对“互联网+”的影响较大,对普惠金融的影响相对较小,“互联网+”和普惠金融的相互影响程度相当。

四、结论与启示

以上研究显示:“互联网+”和普惠金融对经济增长的影响程度相当,但经济增长对“互联网+”的影响较大,对普惠金融的影响相对较小,可以看出三者之间已经存在着或正或负的关系,一定程度上已经有了部分融合。从宏观层面来看,需要进一步理顺三者之间的关系,做好顶层设计,虽然国家已经陆续出台了系列相关制度和政策,如2015年国务院《关于积极推进“互联网+”行动的指导意见》和《国务院关于印发推进普惠金融发展规划(2016-2020年)的通知》等,但仍需要理顺三者之间的内在互动机制才能更好地贯彻和落实相关制度和政策。从微观层面看,一是需要加强基础性的投入,二是需要精准化的资源投入,三是需要长期坚持,从而促进三者协同发展。

因此,国家应加强对三大经济热点各相关微观经济体的监管,并进一步理顺相关经济主体的复杂关系。我国经济目前已步入结构性减速“新常态”,迫切需要新的经济手段确保未来继续保持健康地发展。因此,“互联网+”和普惠金融影响经济增长的深层次的细节还有待探索,特别是短期路径和长期路径的特征和时间节点,这些都是我们今后研究的方向之一。

注释:

① 腾讯研究院以其社交及游戏产品在移动终端的全样本数据为基础,对使用频次、消息数量、在线时间、支付频次、娱乐时长等近二十个维度数据进行综合赋权,描绘出中国31个省/自治区/直辖市及351个城市人均移动终端社交、游戏、支付、生活的“互联网+”活跃度,发布了《中国”互联网+”指数(2016)》报告。

[1] Androutsos A. Access link bandwidth externalities and endogenous internet growth: a longrun economic approach[J].International Journal of Network Management,2011,21(1):21-24.

[2] Honohan P. Measuring microfinance access:building on existing cross -country data [R].2005.

[3] Beck T,Demirguc Kunt A,Martinez P M S.Reaching out:access to and use of banking services across countries [J]. Journal of Financial Economics,2007(14):234-266.

[4] Berger S C F,Gleisner.Emergence of financial intermediaries in electronic markets:the case of online P2P lending[J].Business Research,2009(2): 39-65.

[5] 谢平,邹传伟.互联网金融模式研究[J]. 金融研究,2012(12):11-22.

[6] 闫真宇.关于当前互联网金融风险的若干思考[J].浙江金融,2013(12):40-42.

[7] 焦瑾璞.普惠金融的国际经验[J].中国金融,2014(10),68-70.

[8] 裴平.互联网金融的发展、风险与监管[J].唯实,2014(11):54-56.

[9] 刘文峰.“互联网+”普惠金融建设之路径初探[J].黑龙江金融,2015(9):18-21.

[10] 李丹,潘子利.基于互联网金融的中小企业融资问题研究[J].现代商贸工业,2015(2):137-139.

[11] Beck T,DemirgucKunt A.Small and medium size enterprises:access to finance as a growth constraint[J].Journal of Banking and Finance, 2006,30:2931-2943.

[12] Mandira S,Jesim P. Financial inclusion and development[J]. Journal of International Development,2010(7):613-628.

[13] Anand S K,Chhikara K S. A theoretical and quantitative analysis of financial Inclusion and economic growth[J].Management and Labour Studies, 2012(2):103-133.

[14] 徐敏,张小林.普惠制金融对城乡居民收入差距的影响[J].金融论坛,2014(9):9-15.

[15] 郑嘉伟.关于金融发展与我国城乡收入差距关系的实证研究[J].金融教育研究,2015(2):3-8.

[16] Czernich N,Falck O,Kretschmer T,et al. Broadband infrastructure and economic growth [J]. The Economic Journa1,2011,121(5):505-532.

[17] 李立威,景峰.互联网扩散与经济增长的关系研究-基于我国31个省份面板数据的实证检验[J].北京工商大学学报,2013(3):120-126.

[18] 孟昭莉等.《中国“互联网+”指数(2016)》报告[R].腾讯研究院,2016.

[19] Mandira Sarma.Index of financial inclusion[R].Working Paper,2008:215.

[20] 肖瑞.中国各省普惠金融发展指数测算[J].商,2015,31:187-188.

[21] 沈坤荣,张成.金融发展与中国经济增长——基于跨地区动态数据的实证研究[J].管理世界,2004(7):15-21.

[22] 张越,李琪.互联网对我国各省区经济发展的影响[J].山西财经大学学报,2008,30(6):38-44.

(责任编辑:宁晓青)

"Internet +", Inclusive Finance and Economic Growth--Empirical test of PVAR model based on Panel Data

ZHOU Bin,MAO,Deyong,ZHU Guibin

(BusinessSchool,NanJingUniversity,Nanjing,Jiangsu210093,China)

The paper use multiple calculation method and principal component analysis to obtain the "Internet plus", inclusive financial and economic growth related variables of 31 regions in China during 2008 -2014, using panel vector autoregressive model (PVAR). The study found that the dynamic relationship between innovative research of three kinds of variables between the empirical: "Internet plus" and inclusive financial impact on economic growth, the economic growth effect of the "Internet plus" large and relatively small impact on financial inclusion; between the microscopic point of view the three positive effect already exists, the urbanization rate of Inclusive Finance and the opening degree of trade driven economic growth, "Internet plus" of inclusive financial development and urbanization rate and the opening degree of trade driven economic growth has a positive role So, the need to consider the various economic entities from a strong foundation, precision investment and long -term adherence to consider three collaborative development; but from the long -term development considerations, there are still some negative friction, inclusive finance "Internet plus" and the economic growth rate and consumer price index driven economic growth, Internet plus for the economy the growth rate and consumer price index driven economic growth also has a negative impact on the weak situation, need the government to strengthen the unified supervision and actively improve the lubrication and eliminate friction factors among them.

"Internet plus"; inclusive finance; economic growth; PVAR model

2016 -09 -05;

2016 -12 -29

国家社会科学基金重大项目(14ZDA043)

周 斌(1978—),男,江苏扬州人,南京大学商学院金融与保险学系应用经济学专业(金融学)博士研究生,研究方向:金融学、互联网金融。

F830.39

A

1003 -7217(2017)01 -0009 -08

猜你喜欢

现代经济信息(2023年18期)2023-09-04

节能与环保(2022年3期)2022-04-26

学术论坛(2018年4期)2018-11-12

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

管理现代化(2016年5期)2016-01-23

河南科技大学学报(社会科学版)(2015年4期)2015-12-20

武汉商学院学报(2013年3期)2013-10-21

河北城市研究(2012年3期)2012-08-23