私募股权基金投资项目(辉文生物)价值估算

2017-03-28 10:06曹馨尹上海大学经济学院

新商务周刊 2017年22期

文/曹馨尹,上海大学经济学院

1 私募股权基金概念及发展现状

私募股权基金起源于上世纪四十年代,投资项目的价值评估方法研究也较成熟。从1984年我国引入风险投资概念至今,私募股权投资已经经历30年了,但国内研究还处于初期阶段,主要在运作原理、实务操作和经典案例分析方面。相关投资公司法针对"私募股权基金"的定义为:只能进行非公开的方式向特定募集对象进行资金募集,用于投资非上市企业股权,或者投资于上市企业非公开发行股票的基金,不能参与股票二级市场的交易和债券投资。美国的股权投资行业在严谨的法律保护和强大的运作团队下已经发展得较为成熟, 1995年通过股权基金融资的额度已经超过在主板市场(IPO)的融资量,其主要投资品种有风险投资,夹层融资,杠杆收购。

2 投资项目的价值评估方法

2.1 现金流量折现法

现金流量折现法是将项目未来的现金流量通过合理的折现率折算成现值的一种评估方法。适用于快速成长后进入连续平稳増长时期的投资项目。关键要素为项目未来各年度的现金流量和项目的加权平均资本成本作为折现率。现金流量折现法模型:

2.2 可比公司估值法

可比公司估值法是指将投资项目与可比上市公司进行比较从而评估投资对象的价值。常常通过盈利比率、资产比率和收入比率等指标来比较,分析指标有市盈率(P/E)=股票价格/平均每股收益,市净率(P/B)=股票价格/净资产,市销率(P/S)=股票价格/销售收入。

3 案例分析

3.1 定增基金的背景

铜辉金控-金满汇精选一号定增基金是股权投资基金,该基金成立于2016年3月10日,认缴出资额为310万元。成立专项基金的目的是利用优秀的人才储备和专业的投资策略帮助企业治理内部结构、业务和提供资金支持。

3.2 公司简介及行业分析

此次研究的目标公司是上海辉文生物技术股份有限公司,于20 15年5月6日在新三板挂牌,公司的核心产品银耳多糖收入占比逐年上升。公司挂牌后进行了两次定向增发,第一次是2015年9月,增发了264万股,募集资金3564万元。第二次是2017年2月增发了293万股,每股为15.50元,募集资金4541.5万元,发行对象为6名机构投资者,其中包括金满汇(北京)投资管理有限公司成立的股权投资基金——铜辉金控-金满汇精选一号定增基金。

大健康产业发展前景备受期待。2008年至2015年的城乡居民人均可支配收入以平均每年10%的增长率增长,带动消费水平快速提升。其次行业发展不断得到政策支持,2011年12月国家发改委、工业和信息化部联合下发的《食品工业“十二五”发展规划》中提出:鼓励和支持天然色素、植物提取物、天然防腐剂和抗氧化剂、功能性食品配料等行业的发展。最后消费需求在不断上涨,我国化妆品行业的特点是人口基数大,人均消费低,存在巨大的成长空间。据尼尔森的预测,中国日化行业整体增速在8%-12%之间,所以中国日化市场2015年-2019年销售额年平均增长率为10.8%。其次,食品改良剂在休闲食品行业以及生物医药产业中发挥重要作用。2011年我国休闲食品市场容量达960亿元,但人均消费不足100元,远低于发达国家水平,所以市场存在很大的发展空间。

3.3 投资原因

首先公司的银耳多糖产品由公司独立创新研发,并申请发明专利并成功注册国内外化妆品原料名录,公司目前取得了国内外发明专利共9项,在业界有很强的研发能力。其次,辉文也是宝洁、强生、联合利华、上海家化、日本资生堂等国内外知名品牌的原料供应商,品牌对于辉文产生了品牌效应。最后,辉文在化妆品核心功能物质全球市场和海洋生物提取物(鱼软骨素)细分出口日本市场中处于领先地位,辉文可以为客户定向研发所需原料。

3.4 现金流折现法

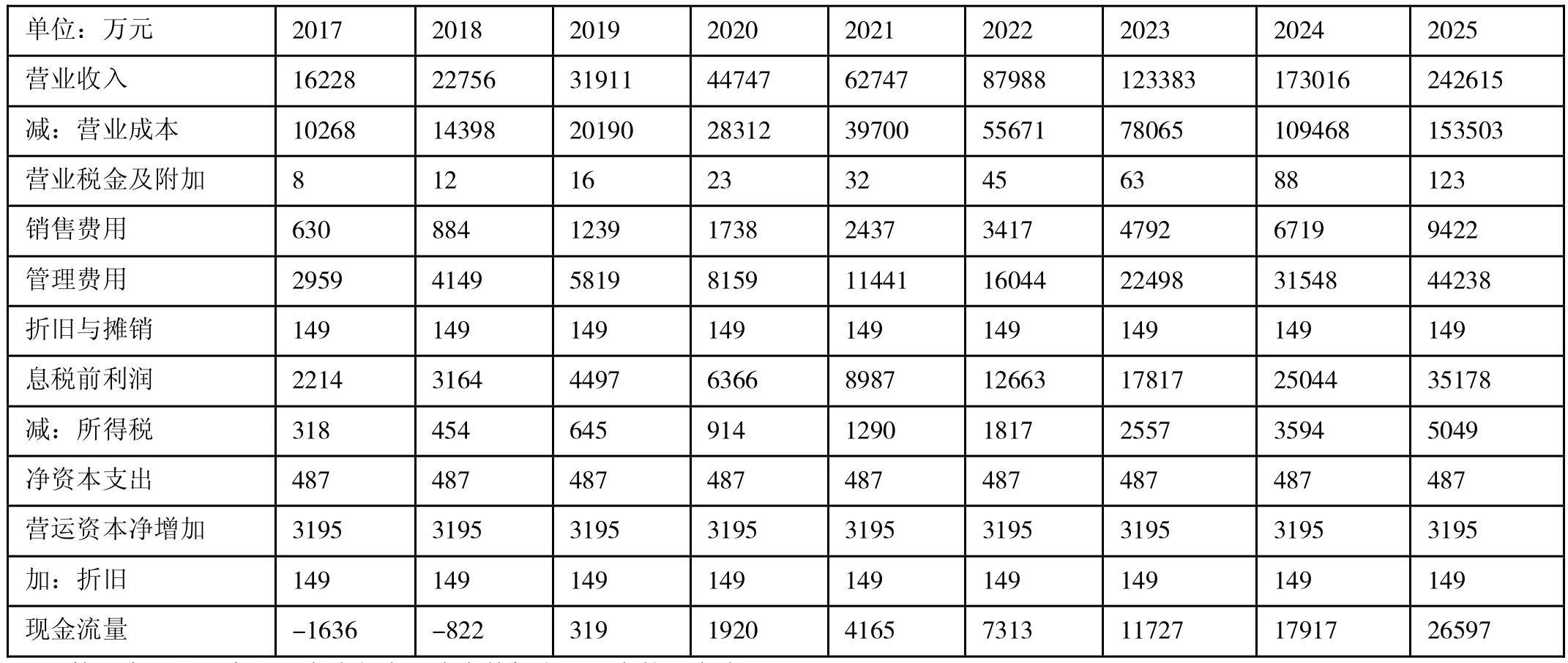

第一步:通过历史数据可发现,辉文生物的未来现金流预测中每年营业收入增长率取

2014-2016年的增长率的均值40.23%,营业成本、营业税金及附加,销售费用和管理费用占营业收入的比例和所得税占息税前利润的比例基本保持稳定,并取2014-2016年的比例均值作为各自占比数值。营业成本占比为63.27%,营业税金及附加占比为0.05%,销售费用占比为3.88%,管理费用占比为18.23%,所得税占息税前利润的比例为14.35%。在经营计划中公司于2017年前完成“异聚多糖产业化项目”,扩大银耳多糖产量,所以2016年是快速扩张期,2 017年以后的折旧与摊销,净资本支出,营运资本净增加占营业收入的比例取2014-2015年平均值作为各自占比数值,且2017年后保持不变。折旧与摊销占比为0.92%,净资本支出占比为3.00%,营运资本净增加占比为19.69%。辉文生物未来现金流预测如表4-1所示。

表4 -1 辉文生物未来现金流预测

第二步:由于自由现金流包含了流向债权人和股东的现金流,贴现率应当用加权平均资本成本(WACC),主要确定资本股权融资成本和债权融资成本。2015年和2017年的股权融资额为8105万,2016年债券融资为2878万,假设此后资本结构不变。根据资本资产定价模型,股权融资成本为:。无风险收益率选用10年期国债的年化收益率3.565%。由于辉文生物挂牌时间较短,无法准确估计公司的β值,故采用行业平均β值。根据生物科技指数2016年和2011-2014年每季度的市场表现(剔除201 5年的股灾期间异常波动)与全部A股每季度的市场表现的比值得到β=2.64。市场收益表现采用2017-2019沪深300指数盈利预测比较得到市场盈利增长率=12.29%,那么=3.565%+2.64*(12.29%-3.565%)=26.6%。2016年分期付息到期还本的长期借款利为20261元,20261=28780000**(1-15%)推算出=0.083%。即WACC== 26.6%*8105/10983+0.083%*2878/10983*(1-15%)≈19.64%。E为公司股本的市场价值,D为公司债务的市场价值,公司价值V = E + D,E/V 为股本占融资总额的百分比,D/V 为债务占融资总额的百分比,为企业税率。

第三步:估算投资价值:现金流折现从2019年现金流为正开始,2019-2025年的现金流折现为21394万元,总股本0.26亿股。

3.5 可比公司估值法

市盈率估值方法适用于盈利能力相对稳定的行业,对于上市企业,股票价格和每股收益的获取比较容易。市净率估值方法适用于拥有大量固定资产并且账面价值相对稳定和流动资产比例较高的行业,如周期性较强的银行业、保险业。市销率估值法主要用于创业板的企业或高科技企业,这一指标可以剔除市盈率很低但主营没有核心竞争力而主要是依靠非经常性损益而增加利润的上市公司。

这里主要用市盈率法来估算辉文生物的价值,选取了8家对标公司,市盈率分别为东诚药业84.8,晨光生物50.7,天一生物24.6,天然谷63.7,天草生物27.8,量子高科126.1,交大昂立36.7,华安生物80.6,平均PE为61.9,辉文生物PE为27.1,低于行业平均水平,属于合理估值区间。

3.6 结果分析

通过个案分析表明选择不同评估方法对同一投资项目价值评估结果存在巨大差异,私募股权基金对投资项目价值进行评估过程中,关于存续期、营业收入的增长率、折旧与摊销、净资本支出、营运资本净增加等从2018年开始保持不变的预测以及WACC的计算等都存在着较强的主观性。如果可比公司对比对比参数的选择、市盈率、市净率等计算指标预测的不准确,都会影响私募股权基金对投资项目价值评估的结果。实际操作案例中的价值评估需要通过三种以上的方法进行综合评估,最后挑出最适合的评估结果。在双方价值博弈的过程中,项目价值在一个可以谈判的区间内,而不是一个准确的数值。市盈率法受股价走势影响较大,市盈率法的估值结果远高于辉文生物本身的市值,因为可比公司中很多都是挂牌不久的公司,股票价格还处在溢价区,所以拉高了加权平均市盈率,从而高估了辉文生物的企业价值,所以根据现金流折现保守估计目标企业价值不低于2亿。

[1]李茜.私募股权基金投资项目的价值评估研究[D].首都经济贸易大学,2016.

[2]周小庆.国内私募证券投资基金与海外对冲基金比较探讨[J].金融在线,2016,12:99-100.

[3]万琳琳.论我国私募股权投资基金的组织形式[D].华东政法大学,2014.

[4]东明.私募股权基金的分阶段投资策略研究[J].经济经纬,2009,3:137-140.

猜你喜欢

大众投资指南(2021年35期)2021-02-16

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

海峡姐妹(2017年11期)2018-01-30

中国商界(2017年4期)2017-05-17

现代企业(2015年1期)2015-02-28

声屏世界(2014年8期)2014-02-28

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30