中国体育用品制造业产能及利润影响因子相关性评价

——基于VAR模型的实证研究

2017-03-25 02:20刘太琳吴英杰

山东财政学院学报 2017年2期

刘太琳,吴英杰

(山东财经大学数学与数量经济学院,山东济南 250014)

中国体育用品制造业产能及利润影响因子相关性评价

——基于VAR模型的实证研究

刘太琳,吴英杰

(山东财经大学数学与数量经济学院,山东济南 250014)

选取我国体育用品制造业2003年至2011年企业利润总额、政府对体育设施投入额、社会的经济发达水平、从业人员数、企业数、企业税金总额等相关变量的月度时间序列数据,采用VAR模型,结合供给侧改革和全国体育市场现代化进程不断加速的现状,对我国体育用品制造业运营效率进行研究。结果表明:对体育用品制造业企业盈利能力影响最强的是企业数量、政府投入和税收,通过方差分解发现各自分别带来10.98%、9.89%和8.4%的贡献度;企业从业人员增加会对企业盈利带来正向冲击;经济发达水平贡献出1.83%左右的正向冲击,存在较大发展潜力。因此必须优化产业结构,去产能的同时建设人才梯队,并营造良好的外部经济环境。

体育用品;制造业产能;利润影响因子;VAR模型

0 引 言

居民收入对体育用品制造业产生着较大影响,这对我国体育用品制造业而言既是机遇也是挑战。随着居民对体育用品消费水平的提升,体育用品制造业已经成为我国体育产业中发展较为完善的产业之一,但是仍有一些因素制约着它的发展。从行业的整体效益上看,呈现出两个明显特征:一是在宏观经济背景下,体育用品制造业发展较快;二是微观经济背景下,企业规模和营业额都在不同幅度的增加,但是全行业的总利润不是特别高[1]。2013年我国体育用品制造业总资产达到658.11亿元,同比增长10.24%;行业销售收入1 106.29亿元,较2012年同比增长8.14%;行业利润总额为56.60亿元,同比增幅为5.36%。同时根据国家统计局数据,截至2013年底,我国体育用品制造业规模以上企业数量达899家,其中124家企业出现亏损,行业亏损率为13.79%[2]。进一步分析发现,体育用品制造业对税收因素、政府支持力度、企业规模状况等相关因子的组合利用情况和资源配置上存在一定不足。因此,研究影响中国体育用品制造企业运营效率的因素以及这些因素对企业盈利情况的影响,进而探讨如何更好地提升盈利能力对于该行业去产能、增效益就变得极为重要。

1 文献综述

对于我国体育用品制造业运营环境和发展效率的研究,在现阶段,国内学者的研究不断,但大多数都是从定性分析出发,极少采用计量模型的方式进行定量分析,采用VAR模型的实证研究相对缺乏。

中国市场调研在线在 2016年发布了《中国体育用品制造业发展趋势及投资战略分析报告(2016版)》[3],分析报告首先对体育用品产业链进行分析,继而采用波特五力模型和SWOT分析方法对体育用品产业的发展机遇期进行研究,虽然采用了模型的方式,但还是停留在定性分析上没有突破,缺少定量分析,之后分析宏观经济发展环境,阐述我国体育用品制造业发展的内外部状况,研究发现我国体育用品制造业的生产环境较之前有很大改善,市场容量不断扩大,对2016-2021年的预测为一段良好的市场发展机遇期,应进一步趁机改善国家和地区的体育用品进出口市场状况。

关于中国体育用品制造业的生产经营上有定量研究,但侧重于从SCP范式出发,研究产业集聚效应。陈颇和赵恒[4]采用产业集聚效应的CR(n)①CR(n)代表SCP范式中,测量产业集中度的一种方法,数值越大集中度越强。和产业空间集聚指数来进行动态测定。对体育用品制造业收入排名前6位的省市和地区进行综合分析发现,产业集聚程度的区域化差异比较明显,这对企业效益状况的有不小的影响。对我国体育用品制造业的发展机遇期中遇到的挑战进行分析的学者不在少数,大多通过产业链的角度构建风险机制分析模块,江亮等[5]人的对产业发展的潜在危机和基于进行分析,直面我国体育用品制造业的短板,加工制造模式过于单一,当前发展急需解决生存与发展、市场、创新和融资风险。针对体育用品制造业实证分析的数据选取上,陈颇采用因子分析法和主成分分析,对全国22个城市16个地区,选取了5个维度的面板数据,对体育用品制造业经营管理的绩效进行综合评价,结果显示中西部地区的企业盈利能力低于全国水平,福建、江苏、山东和上海的盈利能力与资产运营情况发展排名靠前。

对于我国体育用品制造业运行环境和发展效率的各因素影响程度的研究,以上文献存在选取的变量覆盖面不够,只是采用最小二乘估计,没有测算变量的滞后效应的问题。本文尝试采用VAR模型,选取政府投资、税收政策和企业规模等变量,测算这些变量对整个行业盈利能力影响程度及滞后期,并且提出相应的政策建议。致力于弥补之前的研究在定性、定量分析中的不足,更有利于对我国体育用品制造业今后的分析研究。

2 模型设定及变量选取

2.1 模型设定

本文旨在研究从国家角度看,在一定企业资产规模下,如何通过调整政府投入、社会经济发达水平、体育用品制造业的税金、资产规模、从业人员规模,来促进该产业更好的发展,实现最大的利润获取。在此选取向量自回归VAR模型来进行实证分析。VAR模型是基于数据统计性质建立的,解释各要素对企业利润变量的冲击影响。VAR模型的表达式为:

其中,yt是k维内生变量向量,xt是d维外生变量向量,p是滞后阶数,t是样本个数,k×k维矩阵A1,…,AP和k×d维矩阵B是要被估计的系数矩阵,μt是k维扰动向量。

对于变量之后阶数,第一要足够大,保证能够完整地反应模型的动态特征;第二要防止滞后阶数过大使得自由度减少。在实际运用当中,通过对变量采用OLS方式进行多元线性回归检验,利用其得到的AIC和SC值,采用AIC、SC信息准则确定模型滞后阶数,具体方式为:

其中,l为自然对数,T为样本长度,n为参数总和。

2.2 变量选取及数据来源

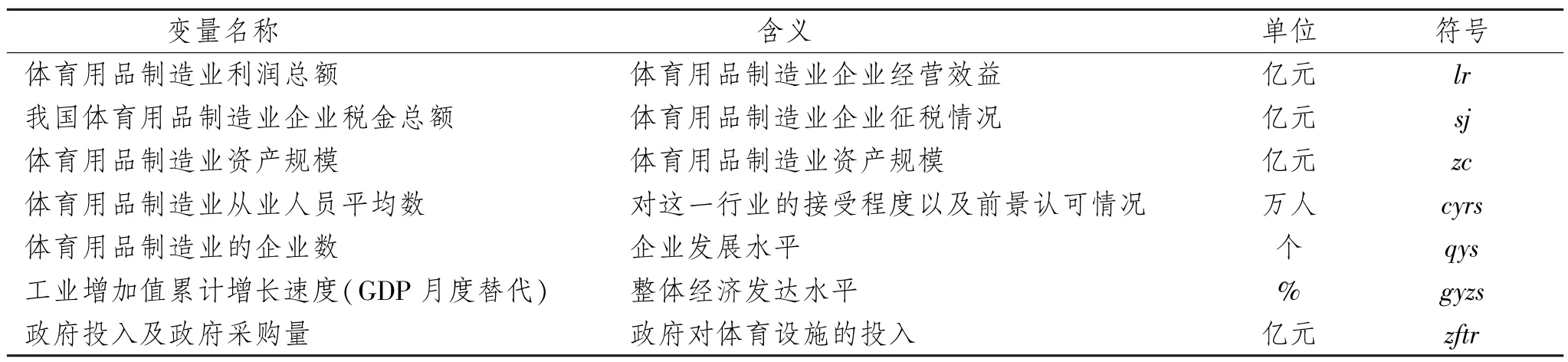

本文所使用的变量名称、含义和符号用表1列示。

表1 各变量数据信息统计指标

2.2.1 体育用品制造业企业经营效益

供给侧改革、去产能紧锣密鼓进行的大背景下,体育用品制造业是全国体育市场现代化进程发展最靠前、发展程度最能引领体育市场的产业,这一市场能否在市场经济的大环境下健康有序向前发展直接关系到整个体育产业。本文选取体育用品制造业利润总额进行考察分析,用lr来表示;其可以反映我国体育用品制造业企业的产能和企业的整体绩效。数据来源于《中国统计年鉴》[6]。

2.2.2 体育用品制造业企业征税情况

税收对企业的发展起着比较强的影响,征税的力度直接影响着企业发展的可支配资金,制约着资金周转速度。对于体育用品制造业这类要求高资金流动性的企业来说,影响更为明显。因此,本文选取我国体育用品制造业企业税金总额作为征税情况的代表因子,用sj来表示。

2.2.3 体育用品制造业资产规模

体育用品制造企业的资产规模发展需要自身建设和政府各方面支持的共同努力来完成,企业的资产合计可以很直观地反映企业的总体发展规模,对经营现状有一个总体的把握,用zc表示。

2.2.4 体育用品制造业从业人员平均数

我国体育用品制造业还属于劳动密集型产业,体育行业的发展都希望得到人口红利,从人员数可以显示一个行业的发展热度,人们对这一行业的接受程度以及前景认可情况。从业人数越多,说明行业发展前景越被看好,对行业发展也就越有利,显示着行业的发展潜力,用cyrs表示。

2.2.5 体育用品制造业的企业数

在供给侧改革的环境下发挥前期,进行产业结构调整的过程中,保存前期积累的集聚效应和规模效应。企业数量增加,选址更加集中,对企业的发展有很大的利好,同时,随着企业数量的增加,竞争也会进一步加剧,对单个企业的利润增加产生负面影响,因此体育用品制造企业个数对总体盈利能力的影响是未知的,具有研究价值,用qys表示。

2.2.6 整体经济发达水平

国内生产总值作为整体经济的发展水平代表因素被广泛应用,但是国家统计局的统计资料中,GDP没有月度数据,因此本文采用月度数据中被广泛采用的工业增加值累计增长速度作为整体经济发达水平的代表因子,用gyzs来表示。经济环境较好,都将刺激整个体育用品制造业的加速发展。

2.2.7 政府对体育设施的投入

政府关于体育设施的投入增加,将直接刺激着我国体育用品制造业企业的发展,政府在全民健身计划中发挥着极强的诱导作用。政府采购对体育用品制造业企业的生产经营影响明显,用zftr表示。

2003年至2011年体育用品制造业企业从业人数、企业资产合计和企业个数来自经济科学数据库,2003年至2011年工业增加值增长速度、社会的整体经济发展水平数据来自国家统计局数据统计模块,政府对体育设施的投入额度和体育用品制造业税收额度来自2003年至2011年《中国统计年鉴》。

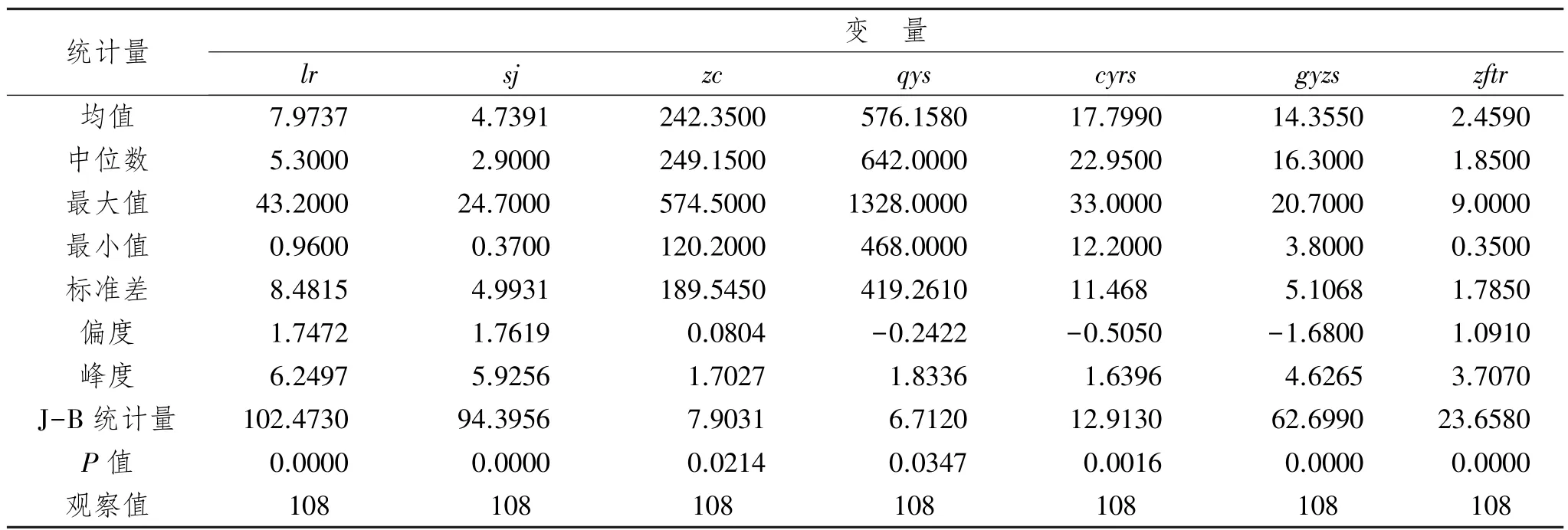

3 描述性统计结果

在进行结构自相关模型的实现之前,要先对各变量数据进行检验,符合先决条件,数据可靠之后才能进行后面的估计,防止伪回归现象的出现,保证结论的正确性。在经济分析当中,对数据进行预处理,可以揭示不规则要素和季节变动掩盖的客观规律。采用eviews7.2软件对各变量进行描述性分析,具体结果见表2。

表2 各变量数据描述性统计表

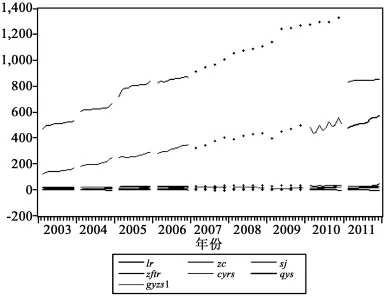

通过国家统计局数据查询模块进行数据筛选,做出影响变量统计图,见图1。可以看到,中国体育用品制造业企业在一定资产规模下的经营利润和税金征收、企业资产规模、政府设施投入、社会经济的发达程度、行业中在运营企业数和其他企业用品制造业发展存在相互影响的关系:

图1 中国体育用品制造业影响因素统计表

(1)随着时间的变化,利润和各影响因素都在相应稳步增长,有着趋势性的相关关系,各变量之间相互促进,prob值都小于0.05,在5%的显著性水平下是显著的,数据都是平稳的,偏度和峰度都维持在接受域内。说明近十几年间,我国体育用品制造业的发展是稳步前进的,虽然是朝阳产业,但是没有非常激进,做到步步为营,能够切实减少工作漏洞,保证企业发展的平稳性。

(2)企业利润总额总体呈现增长态势,但是在2007年下半年增速放缓,在2008年尤为明显。这说明中国的体育产业也受到全球性的金融危机所影响。中国体育用品制造业在2007年下半年就受其负面影响,就已经出现了前兆,在2008年受到了打击。这说明体育产业的发展受整体经济环境的影响比较明显。业内的同行企业发展、工业增长速度、税收征收以及资产总量等都对体育用品制造企业的发展产生交互影响。

在2008年的危机影响下,企业税金总额一度超过了体育用品制造业的利润总额,业绩能力较强的企业得以留在行业当中,继续发展壮大,这也顺应了供给侧改革的要求,去产能,停止对僵尸企业输血,寻找新的经济增长点,在长期L形态的经济发展过程中,保增长、促发展,力争到2020年跨越中等收入国家陷阱。在这一产业发展过程中,寻求最优发展路径,不仅对整个体育生产发展的行业,更对整个国民经济发展过程,都起到极为重要的作用。

4 VAR模型的检验与模型估计结果

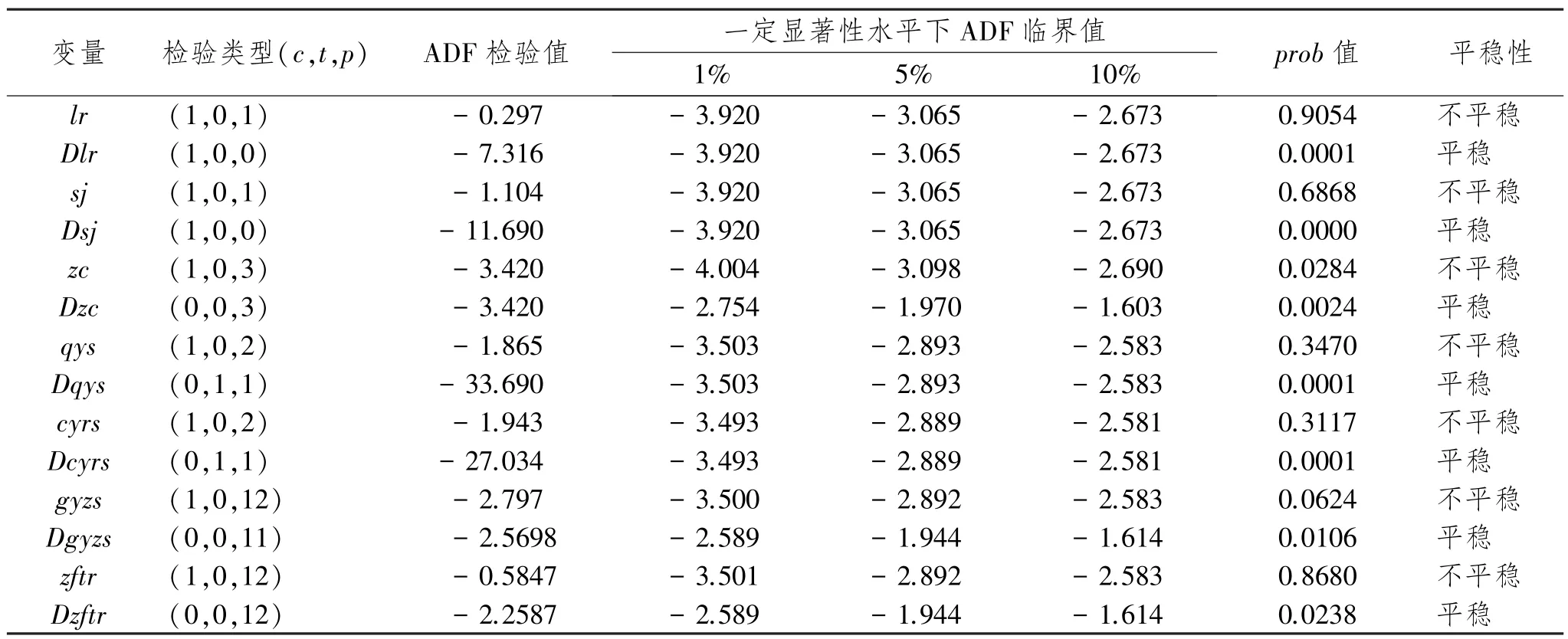

4.1 单位根平稳性检验结果

模型建立之前,要先对时间序列数据进行平稳性检验,这是VAR模型建立的前提,如果数据不平稳,则模型就失去了其经济意义。ADF平稳性检验法则为标准方式,其检验方法有以下三种具体形式:

表3 单位根平稳性检验统计表

表3显示,各变量在1%的水平上都不平稳,至少存在一个单位根,但是进行一阶差分之后,在1%的显著性水平上都拒绝原假设,数据是平稳的,即一阶单整,记为I(1),可以建立模型检验彼此之间的长期稳定关系。变量简称前面加D表示对数据进行一阶差分。其中,c=0为不存在常数项,c=1为包含常数项;t=0表示不包含时间趋势项,t=1表示包含趋势项;p表示滞后阶数;变量前加D表示进行一阶差分。

4.2 协整检验结果

假设一些经济指标被某经济系统联系在一起,那么从长远看来这些变量应该具有均衡关系,这是建立和检验模型的基本出发点。在短期内,因为季节影响或者随机干扰,这些变量有可能偏离均值。如果这种偏离是暂时的,那么随着时间的推移将会回到均衡状态[6]。

对协整检验有两种方式,第一是基于回归残差的E-G两部法协整检验,要求各个变量的单位根检验结果单整是相同的,本文中检验变量都是一阶单整,即I(1),符合检验条件,但是协整变量不一定是唯一的,E-G检验法则对非平稳变量之间关系进行描述时,无法具体描述出协整关系个数;因此本文选取基于回归系数的Johansen协整检验法则。

设yt为k维向量,如果满足:(1)yt~I(d),要求yt的每个分量yit~I(d);(2)存在非零向量β,使得β′yt~I(d-b),0<b≤d。那么称yt是协整的,向量β又称为协整向量。

首先建立VAR(P)的模型方程:

由表4协整检验结果可以看到,采用迹统计量和λ-max统计量两种方式,在1%的显著性水平上,在一定资产规模条件下的利润变量、税金总额以及总体企业数和从业人员数之间至少存在一个长期稳定的协整关系。

表4 协整检验统计表

4.3 VAR模型确定

根据AIC和SC检验准则来确定最佳之后阶数,滞后阶数的多少决定着需要估计的参数数量,阶数越少则估计越少,模型简便,但是自由度会相应增加,因此要选择最优滞后阶数来建立VAR模型。表5结果显示四种滞后期检验法则:LR、FPR、AIC、HQ的最佳检验滞后期都是4期。

表5 最佳滞后期检验表

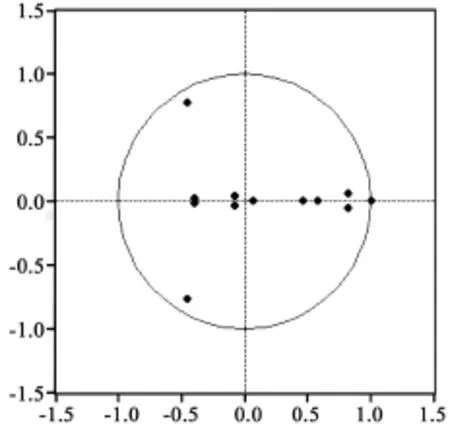

模型的特征根如图2所示,特征根都在单位圆内,表明VAR模型数据平稳,可以进行脉冲响应分析和方差分解。

4.4 脉冲响应和方差分解结果

在实际运用当中,由于VAR模型是一种非理论性的模型,无需对变量作任何先验性约束,因此在分析VAR模型时,往往部分不是分析一个变量变化对另一个变量的影响如何,而是分析当一个误差项发生变化,或者说模型收到某种冲击时对系统的动态影响[7],即脉冲响应分析(IRF),在此分析体育用品制造业企业一定资产规模下,其他五个主要影响因子对企业利润的影响误差。我们可以利用脉冲响应图(图3)来反映各影响因子对企业利润的影响情况。

图2 特征根图

图3 脉冲响应图

从图3中可以看到:(1)对体育用品制造业企业征收一定的税金之后,税金征收会对企业利润产生一个负向冲击影响,在第2期影响达到最大值,之后企业做出响应应对措施,减少因为征税带来盈利减少的影响,到第9期之后开始逐渐消耗掉。(2)企业资产规模对企业利润的脉冲响应在两期之后呈波动性上涨。当期增加企业投资,加大资金投入量,一定程度上消耗掉了部分企业利润,滞后1期,在第2期的影响达到最大,从第2期开始,由于资产规模的扩大,企业实力得到相应提升,使得企业竞争力增强,利润呈现波动性增长的态势。(3)体育用品制造业行业内的企业数量对企业的盈利能力影响是负向的。目前我国体育用品制造企业的数量已经积累到了一定的程度,随着企业数量的增加,同行竞争加剧,已经抵消掉了集聚效应带来的益处,恶性竞争给企业带来了不同程度的损失。(4)从业人数的增加对体育用品制造业的发展起到一个促进作用。出现一个从业人数增加的冲击,从第1期开始很明显的在增加企业利润,第2期时达到最大,虽然在之后的影响力度成波浪形下滑,但是因为冲击为正,累计影响力度是不断提升的,对企业的盈利能力不断发挥着促进作用。(5)工业企业增加值增长速度为体育用品制造业营造了良好的运营环境。社会整体经济发达水平提高,带动体育用品制造业的发展。当经济环境出现一个良好冲击时,对体育行业有一个正向冲击,在第3期达到最大,随着时间的推移,影响逐渐变小,但一直正向影响,使得累计影响力度在不断加大,效果明显。(6)政府对体育设施的投入增加,提高了体育用品制造业的产品需求,从第1期开始,对企业利润有一个正向影响。第3期达到最大,之后维持一个平衡的状态。从脉冲响应分析可以看到,政府的投入影响是相当深远的。

脉冲响应函数描述的是VAR模型中的一个内生变量冲击给其他内生变量带来的影响[8],而方差分解是通过分析一个结构冲击对内生变量变化(通常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性[9]。表6是方差分解结果。

表6 体育用品制造业企业利润的方差分解

从表6中可以很清楚地发现,税金征收和行业内企业数的对企业经营利润影响的贡献度是比较大的。影响最强的是企业的数量,数量过多会引起恶性竞争,争夺市场份额。方差分解显示,企业数对盈利影响的贡献度从第2期开始随着时间的推移在不断扩大,一直到第10期创新高10.98%的贡献度。其次是政府对体育设施的投入,对企业利润提升的贡献度从第3期开始提升迅速,到第10期已经超越税收因素成为第二大影响因子,达到9.89%。税金征收之后,影响的贡献度从第2期开始逐渐增加,到第6期开始维持8.5%左右的贡献度上。从业人员数的影响在第5期之后贡献度同样维持在6%左右。企业的资产总额代表了企业的综合实力,对盈利能力的贡献度在第8期开始维持在4%左右。工业增加值累计增长速度的贡献度在第6期开始维持在2%左右。后三者的影响相对较小。

5 结论和建议

5.1 结 论

本文以我国体育用品制造业的盈利为被解释变量,采用VAR模型中的脉冲响应和方差分解分析它与政府对体育设施投入、整体社会经济发展程度、企业数、从业人员数、税收征收情况、企业总体资产规模六大因素的动态相关关系及响应方式,得到结论如下:

5.1.1 税金征收、企业数目对企业利润额有负的脉冲响应

对企业征税在第1期开始就对企业盈利产生一个负的脉冲响应,作用速度快,达到-1.344,之后慢慢回调,被时间冲淡;企业数目的多少代表了同行业的竞争能力强度,数目越多,则竞争越强,第1期开始对企业利润形成一个负的脉冲响应,随着时间推移,企业增加,负向冲击越来越明显。

5.1.2 政府投入、社会经济发展水平、企业资产规模和企业从业人数对企业利润有正向脉冲响应

从脉冲响应图可以看到,政府设施投入对企业的利润影响是正向的稳步上升,从第一期开始,正向的脉冲响应就在稳步上涨,第3期开始持平;企业的从业人员数和代表社会经济发达水平的工业企业累计增长速度的脉冲响应都是波浪式上涨,企业资产规模虽然在第1期的脉冲响应上有一定负向影响,但是第2期开始快速回升,到第3期开始对企业利润也形成了总体上的螺旋式上升性正向脉冲响应。

5.1.3 企业数目、政府投资以及税收政策对企业盈利能力影响最强

企业数目代表了同行业的竞争力严峻程度,对企业利润影响的贡献度排在首位,在第10期末达到10.98%的高度;其次是政府设施投入额度,从第3期开始增速超过其他因素,第10期贡献度达到9.89%;税收一直是企业盈利的重要影响因素,第6期开始,企业税收对其盈利的影响就维持在8.4%左右,这三大因素是影响最强的。社会整体发达程度、企业自身资产规模和从业人数对企业利润的贡献度处于次级影响位置,尤其是社会经济发达水平的作用没有被完全发挥出来,贡献度只占到1.83%,存在巨大开发潜力。

5.2 建议

5.2.1 综合利用税收政策,在刘易斯拐点之后停止对僵尸企业输血

从脉冲响应图上可以看到,税收的征收,会减少体育用品制造业企业的当期利润额,而同行业企业数增加,也不断增加着企业的竞争压力,这两个因素是对体育用品制造业市场影响最深的。尤其是企业数增加到一定程度,容易导致企业为了争夺市场份额而出现恶性竞争,扰乱市场秩序,集群效应的作用被这一负面影响压制。企业利润的影响程度9.89%由国家设施投入刺激来决定,最高10.98%的程度上由企业数量也就是行业竞争所决定,因此,为了更好地稳定市场,可以通过调整税收来控制企业数量,在人口红利不明显的今天,停止对僵尸企业输血,对体育用品制造企业进行筛选,更好地优化社会资源,进行产业结构改革。

目前我国供给侧改革在不断深化,财政政策也在从之前以数量型为主的调控向以价格型为主导进行转变,具体到经济产业当中,对高能耗、低效益的企业进行洗牌,随着改革进程的不断深化,已经扩展到体育用品制造业,作为一个处于发展中的行业来说,生产潜力还没有被完全挖掘,这一时期需要对产业发展进行合理引导,寻求最优的发展方向。发展初期良莠不齐,进行去产能改造,保证体育用品制造业的发展活力。

5.2.2 响应供给侧改革大趋势,扩大资产规模,去产能、进行结构化调整

脉冲响应图研究发现,扩大企业资产规模,在第1期会消耗掉一部分企业利润,但从长远来看,可以显示出综合实力的增强,增加核心竞争力,增加企业利润。

在一定资产规模下,对中国的体育用品制造业的征收税金,可以激励企业进行利润创造,刺激其改进生产技术。通过这一研究可以看到,完全可以通过税收来调节企业规模,与此同时,增加企业在资金上的更精确投放,提升资金使用效率,调整市场结构,优化资源配置,减小产能较低、耗费社会资源的企业份额,优化市场。

5.2.3 国家为体育用品制造业营造利好环境,发挥经济环境刺激作用

经济增速加快,整体经济环境向好,为我国体育用品制造业企业的发展保驾护航,体育行业作为新兴产业,对外部环境的变化反应是敏感的,1.83%的贡献度来自外部经济环境的社会经济发达水平,这方面的潜力还没有被挖掘,将作为未来发展方向的一大突破口。同时国家加大对体育用品制造企业的扶持力度,给予一定的政策保护措施,减少来自国外同行业的压力,维持稳定的国内发展秩序[10]。

5.2.4 建立人才梯队,吸收从业人员,壮大人才队伍

从业人员对企业盈利能力的脉冲响应显示,相关从业人员的增加,能够增强企业的运营效率,提升核心竞争力,从而获得达到更高的企业盈利能力。对于体育用品制造业而言,新兴产业拥有巨大的潜力,但是从业人员流动性是必须要解决的问题,当前必须建立起人才梯队,提供企业发展的后备力量。6.5%左右的盈利贡献度来自从业人员,优秀从业人员带来的效益从其一入职就能够显现,第2期达到效果的最大值,见效快。

[1]朱建勇,战绍磊,薛雨平.中国体育用品制造业全要素生产率变化及其影响因素研究[J].体育与科学,2014(7):2-3.

[2]智妍咨询集团.2014-2019年中国体育用品制造行业市场研究与投资战略规划报告[R].中国产业信息网,2014:3.

[3]中国体育用品制造业发展趋势及投资战略分析报告(2016版)[R].中国市场调研在线.北京:北京博研智尚信息咨询有限公司,2016:3-10.

[4]陈颇,赵恒.中国体育用品制造业产业集聚程度变动趋势的定量研究[J].天津体育学院学报,2009(1):3-5.

[5]江亮,饶平,胡建忠等.产业链战略视阈下我国体育用品制造业的潜在危机与谋划[J].北京体育大学学报,2010(10):4-8.

[6]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006:295-296.

[7]陈颇赵恒.中国体育用品制造业国民经济增量关系的计量研究[J].体育科学,2008(6):3-4.

[8]鲍芳芳.中国体育用品制造业的比较优势研究[M].北京:北京体育大学出版社,2013:20-25.

[9]张宏伟.以运动服装为主营业务的体育用品制造业上市公司业绩评价——基于DEA视窗分析方法[J].体育科学,2012(3):3-5.

[10]CHARNES A,CLARK C T,COOPER W W,et al.Devel-opmental Study of Data Envelopment Analysis in Measuring the Efficiency of Maintenance Units in the U.S.Air Forces[J].Ann Operation Res,1985,2(1):95-112.

Relevant Evaluation of Productivity and Influence Factors of China Sports Goods Manufacturing Industry——An Empirical Study Based on VAR Model

Liu Tailin,Wu Yingjie

(School of Mathematics and Quantitative Economics,Shandong University of Finance and Economics,Jinan250014,China)

Via VAR model and combined with the supply-side reform and the accelerating modernization of sports market,this paper studies the operating efficiency of China sports goods manufacturing industry by selecting the monthly series data of such relevant variables as the total profits of China sports goods enterprises from January 2003 to December 2011,the total government investment amount in sports facilities,the economy development level,the number of people employed,the number of enterprises and the total amount of corporate taxes.The results show that the number of enterprises,government investment and taxes are the most influential factors on the profitability of sports goods manufacturing enterprises with a contribution degree of 10.98%,9.89%and 8.4%respectively through variance decomposition;the increasing empolyee number brings a positive impact on corporate profit;and that the economy development level contributes a 1.83%positive impact with vast development potential.Therefore,it is necessary to optimize the industrial structure,construct personnel echelon while cutting excessive industrial capacity,and create a favorable external environment.

sports goods manufacturing industry productivity;profit influence factor;VAR model

F224.5

:A

:2095-929X(2017)02-0045-10

(责任编辑 刘小平)

2016-09-01

教育部人文社科规划基金项目“中国企业碳绩效评价、低碳运行模式与推进机制研究”(13YJA630054)。

刘太琳,男,山东莱芜人,博士,山东财经大学数学与数量经济学院教授,研究方向:货币政策理论与实务;吴英杰,男,山东临沂人,山东财经大学数学与数量经济学院硕士生,研究方向:货币政策理论与实务,Email:laerfu2013@163.com。

猜你喜欢

走向世界(2022年3期)2022-04-19

上海大中型电机(2021年1期)2021-06-09

家庭影院技术(2019年7期)2019-12-20

华人时刊(2019年15期)2019-11-26

纤维复合材料(2018年4期)2018-04-28

娃娃画报(2016年9期)2016-11-12

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国舰船研究(2015年2期)2015-02-10

上海企业(2014年9期)2014-09-22