上市公司独立董事功能的识别与检验

——基于447家上市公司问卷调查的证据

2017-03-18 02:48:38武立东薛坤坤

武汉大学学报(哲学社会科学版) 2017年2期

王 凯 武立东 薛坤坤

上市公司独立董事功能的识别与检验

——基于447家上市公司问卷调查的证据

王 凯 武立东 薛坤坤

通过梳理已有关于独立董事功能的研究,提炼出中国上市公司独立董事的三种功能。并基于一份独特的问卷调查数据,通过采用验证性因子分析技术检验变量测量之间的区分效度进行研究后发现,可将独立董事功能划分为监督功能、获取合法性功能以及应对环境不确定性功能。采用GLS回归分析方法分析上市公司特征变量对独立董事不同功能的影响,并检验了这些影响在国有样本和非国有样本之间的差异。对这些变量如何影响独立董事功能内在机理的分析,也从另一个方面证明了该研究对独立董事功能进行区分的合理性。关键词: 独立董事; 监督; 环境不确定性; 合法性; 问卷调查

一、引 言

为了完善上市公司治理结构,证监会等相关部门已开始借鉴发达国家的经验,自上而下地在上市公司中推动独立董事制度的建设。具体地,2000年发布的《上海证券交易所公司治理指引》规定在上海证券交易所发行股票的上市公司董事会中独立董事不得少于2名,并且独立董事在董事会中的比例至少要达到百分之二十。此外,如果公司的董事长由控制公司的股东的法人代表兼任时,独立董事在董事会中的比例应达到百分之三十。紧接着,深圳证券交易所于2001年发布了《上市公司独立董事制度实施指引》,详细规定了独立董事的任职资格和职权责任等。这两项制度虽然就独立董事的设立进行了强制规定,但并不是针对所有上市公司。2001年8月,中国证监会发布了《关于在上市公司建立独立董事制度的指导意见》(下文简称《指导意见》),标志着上市公司独立董事制度进入实质性建设阶段。《指导意见》明确要求,境内上市公司对公司章程进行修改,聘请合适的人员在董事会中担任独立董事,其中至少要包括1名会计专业人士。此外,指导意见中还设定了阶段性目标:在2002年6月30日前,董事会中的独立董事至少达到2名;在2003年6月30日前,上市公司董事会中独立董事的比例至少达到三分之一。《指导意见》的发布,得到了其他相关部门的积极认可与响应。值得注意的是,上述规定大都局限于部门规章或自治性规则,尚未上升到较高的法律层级,直到新《公司法》中关于独立董事的相关规定才使立法层次得以提高。此后,独立董事制度不再仅仅局限于国务院或证监会等相关部门发布的法规或规章,这进一步推动了独立董事制度在中国的发展与完善。随着独立董事制度在较高法律层级上的确立,独立董事开始在完善上市公司治理中发挥重要作用。2014年9月,中国上市公司协会发布了包含四十八项条款的《上市公司独立董事履职指引》。该指引的发布,对于规范上市公司独立董事制度,充分发挥独立董事这一群体的治理作用具有重要意义。

上述法律法规对独立董事的职权进行了较为明确的规定。独立董事除了具有一般董事所具有的职权外,还具备一些特别职权,并可以就上市公司的一些事项发表独立意见。从独立董事的特别职权以及独立董事可以发表独立意见的事项来看,相关法律法规主要期待独立董事能够发挥监督功能,从而维护股东权益。有鉴于此,已有研究多聚焦于检验中国上市公司的独立董事是否发挥了监督功能。例如,关于对第一类代理问题的监督,胡奕明和唐松莲(2008)发现独立董事能够显著提高上市公司的盈余信息质量,尤其是具有财务背景的独立董事。而关于对第二类代理问题的监督,唐清泉等(2005)发现独立董事能够显著抑制控股股东以关联交易手段掏空上市公司的行为。

学者们通过围绕代理理论分析独立董事的监督功能,已经取得了较为丰富的研究成果。然而,基于代理理论的研究只是把上市公司看作一个封闭系统,分析组织内部各个主体之间的关系。而随着组织理论的发展,学者们已经开始以开放系统的视角研究组织,重点关注组织与外部环境之间的关系(武立东等,2012:1712-1717)。因此,在分析独立董事的功能时,也要将上市公司与外部环境之间的互动考虑进来。事实上,一些学者已经开始基于开放系统视角对独立董事的功能进行分析。例如,武立东和王凯(2014)通过将资源依赖理论与新制度理论结合,揭示了上市公司为了应对外部技术环境不确定性和获取制度环境中的合法性而超额设立独立董事的内在机理,从而识别了独立董事应对环境不确定性的功能和获取合法性的功能。王凯等(2015)以资源依赖理论为基础,分析了官员背景独立董事获取外部环境中资源的功能。

分析这些基于开放系统视角的独立董事研究可以发现,由相关部门自上而下在上市公司中植入的独立董事制度在发展过程中开始衍生出新的功能,从一种规制性制度变迁为认知性制度(武立东、王凯,2014:9-19)。有鉴于此,笔者尝试在已有研究基础上,对独立董事的不同功能进行提炼总结。在对已有研究进行总结和提炼之后,笔者采用一份独特的针对447家上市公司的问卷调查数据对中国上市公司独立董事的功能进行了测量,并通过进一步分析公司特征变量与独立董事不同功能之间的关系,佐证了独立董事三种功能划分的合理性。

本文的创新之处主要体现在以下三个方面:首先,本文基于组织理论的开放系统视角对独立董事的功能进行审视,识别了中国上市公司独立董事制度在发展过程中所衍生出的新功能,并拓展了组织理论在公司治理领域的应用;第二,利用一份独特的问卷调查数据,笔者对上市公司所主观感知的独立董事功能进行了分析,通过检验测量量表的区分效度,发现上市公司感知到的独立董事功能与从已有文献中总结提炼的具有一致性;第三,通过分析独立董事功能变量与公司特征变量之间的关系,本文验证了量表的理论效度,进一步佐证了独立董事功能划分的合理性。

二、文献回顾与独立董事功能总结

学者基于不同的理论基础对独立董事的功能进行分析,主要包括代理理论、资源依赖理论、社会网络理论和新制度理论。代理理论将上市公司看作一个封闭系统,分析公司内部各主体之间的关系。而后三种理论主要强调组织与外部环境之间的互动,从开放系统视角审视独立董事的功能。笔者按照不同理论基础对独立董事功能的相关研究进行了梳理。

(一) 基于代理理论的独立董事功能研究

代理理论认为,由于信息不对称的存在,代理人可能会为了谋取自身利益而损害委托人的利益。例如,管理者可能会损害股东的利益(Jensen & Meckling,1976:305-360),控股股东可能会损害中小股东的利益(Johnson et al,2000:22-27)。为了有效地解决这两类代理问题,需要合理地设计公司治理结构,而独立董事的引入便是其中重要的一环。学者们以代理理论为基础,实证检验了独立董事对两类代理问题的监督功能。

1.独立董事对第一类代理问题的监督

针对第一类代理问题,Habbash et al.(2014)分析了中国上市公司独立董事和监事会治理对盈余管理的影响,发现中国的双层董事会结构并不能有效地抑制盈余管理。Ye(2014)检验了2002至2008年中国上市公司独立董事的现金薪酬与公司财务报告质量之间的关系,发现独立董事现金薪酬与盈余管理程度之间正相关。究其原因,是因为当独立董事领取高额薪酬时会降低他们的独立性,导致其在监督财务报告质量上的有效性也随之降低。Liu et al.(2015)在检验中国董事会独立性与公司绩效之间的关系时,发现独立董事能够起到限制内部人交易的作用。国内研究方面,胡奕明和唐松莲(2008)发现较高的独立董事比例和财务背景独立董事的引入能够显著提高公司盈余信息质量,而独立董事的参会频率则会负向影响公司的盈余信息质量。王跃堂等(2008)发现股权集中度越高,上市公司财务信息的质量越低,而独立董事能够有效地治理大股东对财务信息质量的操纵。邓可斌和周小丹(2012)分析了独立董事与公司违规之间的关系,发现独立董事比例的增加反而会显著地提高公司违规的可能性。他们认为,这种结果的出现是由于独立董事与内部人之间的合谋所导致的。向锐(2014)则从财务背景独立董事的个体特征、声誉特征、职业特征等不同角度出发,实证检验了财务背景独立董事的这些特征对会计稳健性的影响。

2.独立董事对第二类代理问题的监督

关于对第二类代理问题的监督功能,国内一些研究为此贡献了实证证据。例如,唐清泉等(2005)指出控股股东可以通过资金占用、担保、现金股利发放、资产买卖、关联采购以及关联销售等多种手段进行隧道挖掘。他们的实证分析发现,独立董事可以有效地抑制控股股东通过关联采购及关联销售这两种手段掏空上市公司,而对于控股股东的其他掏空手段则没有作用。高雷等(2006)在检验内部治理机制和外部治理机制对控股股东资金占用行为的治理作用时,并未发现独立董事能够有效地对这种行为进行治理。叶康涛等(2007)发现,如果不对独立董事的内生性进行控制,独立董事对控股股东的占款行为并无影响;而一旦控制了其中存在的内生性,独立董事便可以显著地抑制控股股东的掏空行为。

(二) 基于组织与环境关系视角的独立董事功能研究

随着独立董事制度在中国的发展,学者们也意识到独立董事在中国情境下开始衍生出新的功能,并引入聚焦于组织与环境关系的资源依赖理论、社会网络理论和新制度理论对这些功能进行分析与检验。

1.基于资源依赖理论的独立董事功能研究

一些学者以资源依赖理论为基础,分析了独立董事帮助上市公司有效应对环境不确定性的功能。首先,在应对信息复杂性和动态性方面,武立东和王凯(2014)的实证研究发现,当面临较高程度的环境复杂性和环境动态性时,上市公司会倾向于在法律规定之外超额设立独立董事,从而证明了独立董事处理环境复杂性和环境动态性的功能。其次,在应对资源缺乏方面,Wang(2015)分析了独立董事的政治联系给上市公司带来的影响,发现拥有独立董事政治联系的民营上市公司要比不存在这种政治联系的公司绩效好。究其原因,是因为独立董事的政治联系可以给公司带来融资和政府补贴。王凯等(2015)以《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(下文简称《意见》)的下发为契机,采用事件研究法分析了《意见》出台后官员背景独立董事辞职给公司股票回报带来的影响,识别了这种类型独立董事为上市公司提供资源的功能。

2.基于社会网络理论的独立董事功能研究

一些关于独立董事功能的研究以社会网络理论为基础分析了独立董事为公司带来信息和资源的作用。这些研究多以公司并购为研究情境,例如,万良勇和胡璟(2014)分析了独立董事在网络中的位置对公司并购行为的影响,发现他们在网络中的中心度越高,越能充分获取信息,公司发生并购的可能性越高。此外,上市公司所在地区制度环境越差,独立董事网络中心度与并购发生可能性之间的正向关系越强。进一步的检验表明,独立董事的网络中心度越高,上市公司的并购绩效越高。独立董事的关系网络不仅可以带来信息,也可以带来资源。例如刘春等(2015)分析异地独董在企业异地并购中的作用时发现,异地独立董事可以凭借其在本地的关系网络,帮助并公司解决异地并购过程中存在的问题,从而提高异地并购效率。

3.基于新制度理论的独立董事功能研究

以新制度理论为基础,学者们发现独立董事除了可以帮助上市公司应对技术环境的不确定性,还可以为上市公司带来制度环境中的合法性(武立东、王凯,2014:9-19)。相关研究为此提供了实证证据,如Peng(2004)采用1992-1996年的上市公司样本识别了《指导意见》出台前上市公司设立独立董事的动机,发现如果公司上一年的业绩越差、规模越大、年龄越小,便越有可能引入独立董事。并且,这三个方面的影响随着时间的推移逐渐下降。武立东和王凯(2014)基于新制度理论揭示了上市公司为了获取合法性而超额设立独立董事的内在机理。具体地,如果同行业中超额设立独立董事的公司比例较高,或公司上一年被ST,公司便更有可能超额设立独立董事。邓可斌和周小丹(2012)在检验独立董事对违规行为的监督功能时,发现尽管独立董事并不能有效发挥监督作用,但公司违规行为发生后,在各方压力作用下公司会引入更多的独立董事,说明独立董事具有为上市公司获取合法性的功能。罗进辉(2014)分析独立董事的名人效应时所发现的,聘请这类独立董事的上市公司高管薪酬—业绩敏感性更低。这一结果说明上市公司引入这类独立董事主要是为了利用他们的影响力为公司带来合法性,而非监督功能。

(三) 上市公司独立董事功能总结

分析已有关于独立董事功能的研究可以发现,学者们基于不同的研究视角,采用不同的理论基础对独立董事的不同功能进行检验。具体地,一些学者将上市公司看作一个封闭系统,以代理理论为基础分析独立董事对两类代理问题的监督功能;另一些学者则将上市公司看作一个开放系统,以资源依赖理论和社会网络理论为基础分别分析独立董事如何为公司带来信息和资源,即应对环境不确定性的功能;以新制度理论为基础,分析独立董事如何为公司带来合法性的功能。对已有关于独立董事功能研究的分类总结如表1所示。

表1 独立董事功能相关研究的分类总结

不同于已有研究仅分析独立董事的某一项功能,本文采用问卷调查的方法对上市公司独立董事的上述三种功能进行测量与分析。2016年1月至2月期间,中国上市公司协会以通过其官方网站发布问卷的形式对上市公司的董事会履职情况进行了调查。在该项调查中,一些问题涉及独立董事的功能。这一调查数据为本文分析独立董事的三种功能提供了有利条件。

三、研究设计

(一) 数据搜集与样本描述

2015年,中国上市公司协会与南开大学中国公司治理研究院联合成立了课题组对上市公司的董事会履职情况进行问卷调查。笔者利用问卷中关于独立董事功能的数据,并结合国泰安数据库中样本公司的财务数据与公司治理数据,分析了上市公司特征与其所感知到的独立董事功能之间的关系。

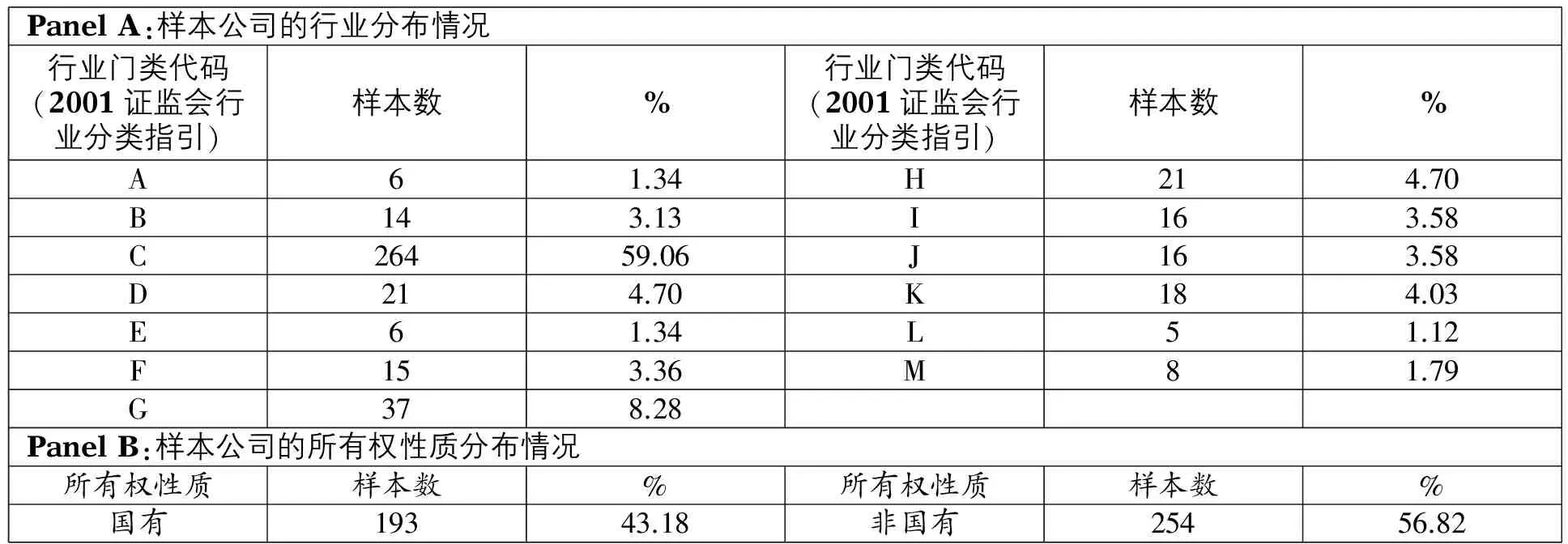

在中国上市公司协会于2016年1月将问卷公布于其官方网站之后,共有460家上市公司填写了问卷,在剔除2家B股上市公司、1家H股上市公司、1家新三板公司以及9家数据不全的上市公司之后,得到有效问卷447份,有效回收率为97.2%。447家样本公司的行业及所有权性质分布情况见表2。观察表2可以发现,本文的样本具有一定的代表性。

(二) 测量量表与其他变量定义

1.测量量表及其信度和效度

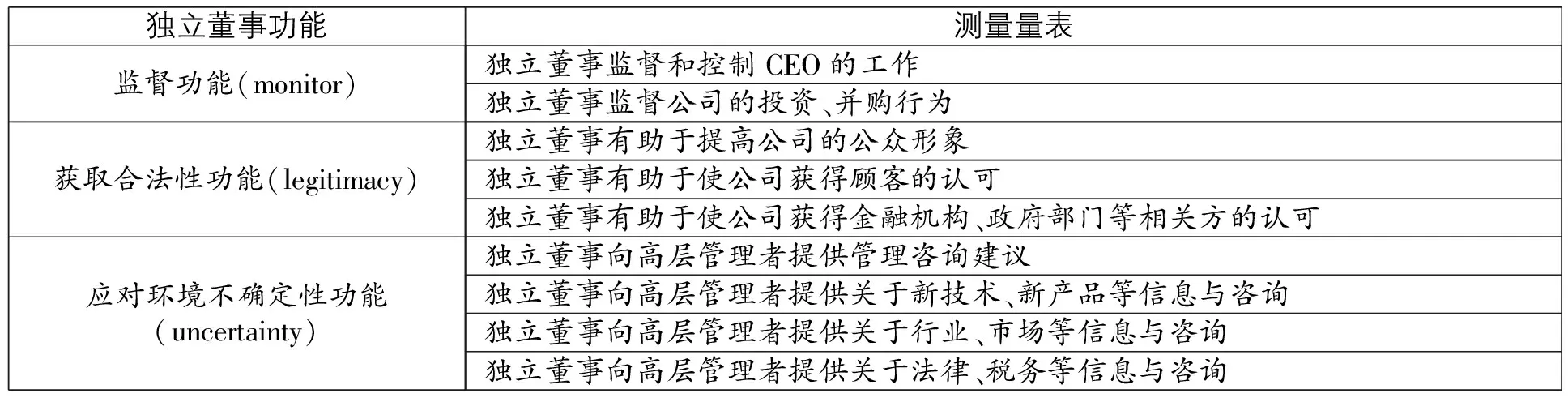

参照已有关于董事功能的文献,如Minichilli et al.(2009)、Melkumov et al.(2015),课题组设计了量表对独立董事的功能进行测量。所有量表均为五点李克特量表,1表示“非常不同意”,5表示“非常同意”。具体量表参见表3。

表2 样本公司的行业与所有权性质分布情况

表3 独立董事功能的测量量表

关于该测量量表的信度,表3中独立董事功能各维度的Cronbach’s α系数分别为0.881、0.819和0.899,都超过了0.70的阈值,表明量表具有较高的信度。

关于该测量量表的效度,本文采用了验证性因子分析技术测量了独立董事功能各维度之间的区分效度,具体结果参见表4。表4中的模型1为假设模型,即独立董事具有监督功能(因素1)、获取合法性功能(因素2)及应对环境不确定性功能(因素3)。其他四个替代模型则分别是将三个因素中的两个随机组合而形成的三个二因素模型,以及将三个因素全部组合在一起形成的一个一因素模型。观察表4中的模型1可以发现,样本数据与假设模型之间的拟合度较好,而其他替代模型与样本数据之间的拟合程度则较差。此外,卡方检验及模型拟合指数的对比表明,假设模型与替代模型之间存在显著差异。总体上,表4的结果证明了三个因素之间具有较好的区分效度。

表4 测量模型的比较分析

2.其他变量定义

问卷回答者在填写问卷答案的同时,还被要求填写上市公司股票代码。根据股票代码,本文将国泰安数据库中的样本公司客观财务数据及治理结构数据与主观的独立董事功能数据进行了匹配,从而检验公司特征与独立董事功能之间的关系。这些公司特征包括公司规模(size)、资产负债率(debt)、资产收益率(roa)以及反映公司所处生命周期的公司年龄(age),还包括两职合一(dual)和第一大股东持股比例(no1)两个内部治理结构变量以及上市公司所在地区市场化程度(index)这一外部治理变量。此外,模型中还引入了实际控制人是否国有(state),并在回归分析时对行业虚拟变量进行了控制。上述变量的具体说明参见表5,在分析中对存在异常值的连续变量进行了上下1%的Winsorize处理。

表5 其他变量说明

四、实证结果与分析

针对得到的数据,本文首先对各变量进行描述性统计;随后计算各变量之间的相关性系数及其显著性;最后,通过广义最小二乘(GLS)回归分析的方法,对上市公司特征与独立董事功能之间的关系进行检验。

(一) 变量的描述性统计

各变量的描述性统计结果参见表6。在表6中,我们报告了各变量的均值、标准差、最小值与最大值。

表6 变量的描述性统计结果

观察表6可以发现,在笔者的样本中,独立董事功能的三个变量均值都在3至4之间,表明总体上,被调查者认为独立董事在样本公司中发挥了一定功能,包括监督功能、获取合法性功能与应对环境不确定性功能,且最后一种功能更明显。此外,分析这三个变量的标准差和最值可以发现,被调查者认为独立董事在不同样本公司中发挥的功能存在较大差异,表现为有的被调查者非常不同意独立董事在上市公司中发挥了功能,而有的被调查者则非常同意。其他变量方面,样本公司的规模、资产负债率、资产收益率等财务变量都处在正常的波动范围内,说明这些变量不存在异常值。26.3%的样本公司中,董事长和总经理由一人兼任。样本公司的第一大股东持股比例均值为37.3%,表明样本公司可能面临着较为严重的“一股独大”问题。从该变量的最大值来看,一些样本公司的第一大股东持股比例高达85%。市场化程度的均值为9.1,且样本公司所在地区市场化程度差异较大,最低的为5.0,最高的则为11.8。实际控制人是否国有这一变量的均值为44.4%,表明样本公司中有接近一半属于国有控股。

(二) 相关性分析

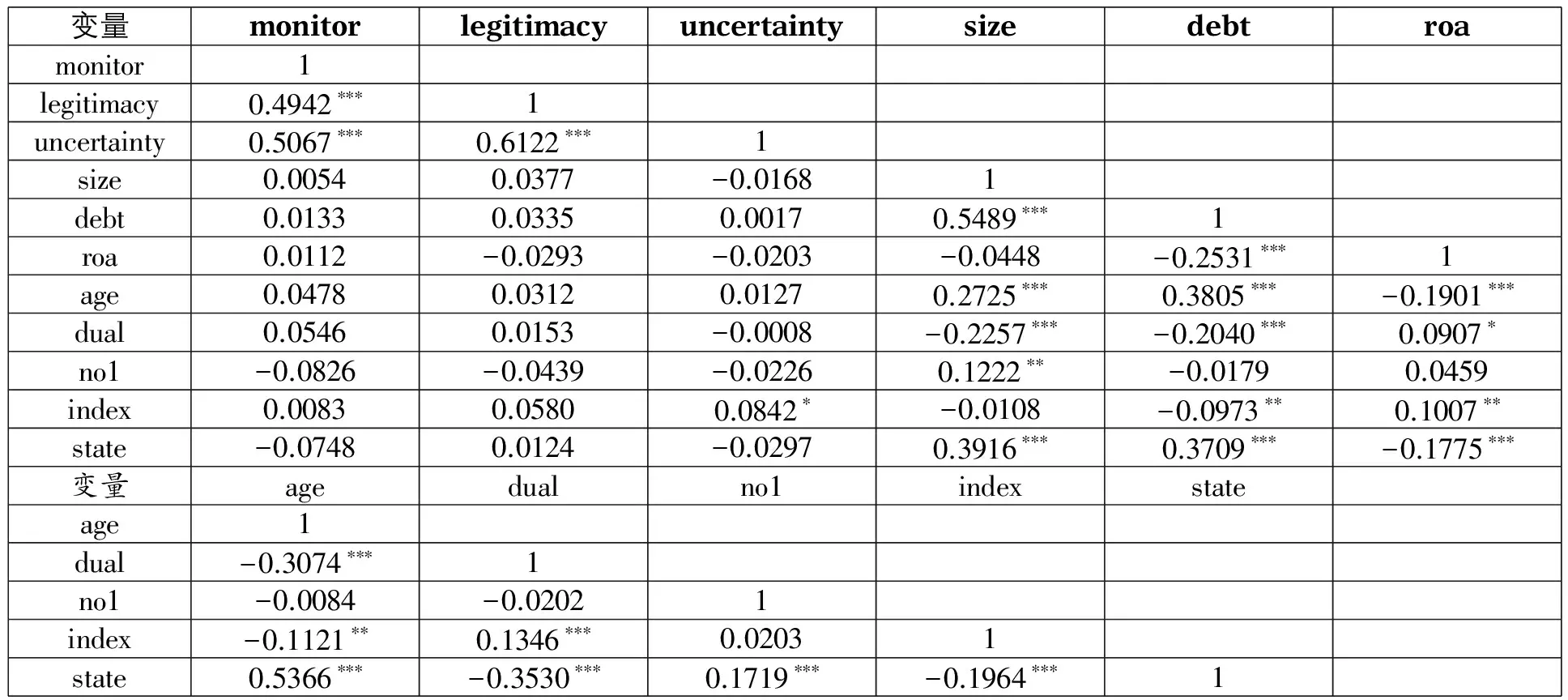

笔者进一步分析了各变量之间的相关性,具体结果参见表7。观察表7可以发现,独立董事的三种功能相互之间高度相关,说明在不同的上市公司董事会中,独立董事要么没有作用,要么具有较强的作用,同时展示出不同的功能。

表7 变量的相关性分析结果

(三) 回归分析

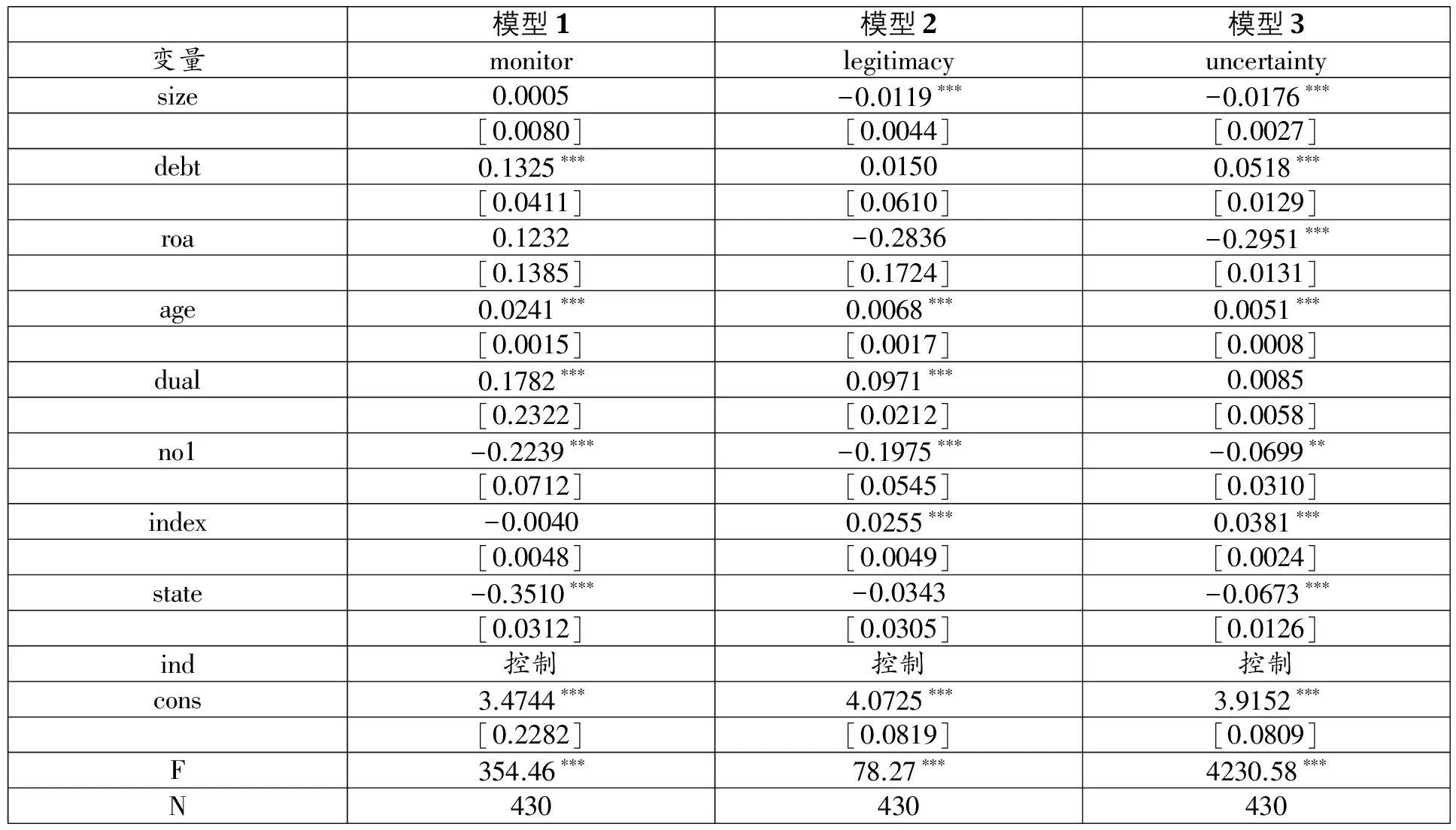

在对各变量进行了描述性统计以及分析了各变量之间的相关性之后,笔者在本部分将独立董事功能的三个维度分别对公司特征变量进行回归分析,从而深入探究样本公司特征如何影响独立董事功能。考虑到通过问卷调查获得的横截面数据容易存在异方差问题,我们在回归分析时采用GLS回归分析方法以解决该问题。具体的回归分析结果参见表8。

表8 GLS回归分析结果

在表8中,本文列示了三个模型的GLS回归分析结果。其中,模型1、模型2和模型3的因变量分别为独立董事的监督功能、获取合法性功能和应对环境不确定性功能。分析表8可以发现,规模较大的样本公司的被调查者认为独立董事发挥的获取合法性功能以及应对环境不确定性功能较低。究其原因,可能是因为规模较大的公司本身在制度环境中具有较大的合法性,且它们具备了应对环境不确定性的能力,因此毋须再依赖独立董事提供这些功能。处在负债率较大的样本公司中的被调查者认为独立董事具有较高的监督功能及应对环境不确定性的功能。这可能是因为,负债率较大的公司在获得间接融资后如何利用需要独立董事的监督,也需要独立董事提供信息与资源以提高资金的使用效率。如果被调查者所在公司盈利能力较强,他们会认为独立董事应对环境不确定性的功能较低。无疑,盈利能力较强的公司本身已经形成了一定的应对不确定性的能力。公司年龄变量在三个模型中都正向显著,表明年龄较大的公司中独立董事的功能更能得到发挥。分析两职合一及大股东持股比例这两个变量的系数可以发现,两职合一的领导权结构并未限制独立董事功能的发挥,而大股东的存在却是独立董事发挥作用的障碍。与相关性分析结果一致,市场化程度变量的系数在模型3中在1%的水平上显著为正。同时,该变量的系数在模型2中也在1%的水平上显著为正。究其原因,是因为市场化程度较高地区的样本公司会面临更激烈的市场竞争,因此需要独立董事为其提供合法性以及应对环境不确定性的能力。实际控制人是否国有这一变量的系数在三个模型中都为负,且在两个模型中在统计上显著,表明独立董事的功能在非国有企业中比在国有企业中更高。总体上,表8的回归分析结果证明了我们对独立董事功能进行区分的合理性。

(四) 进一步检验

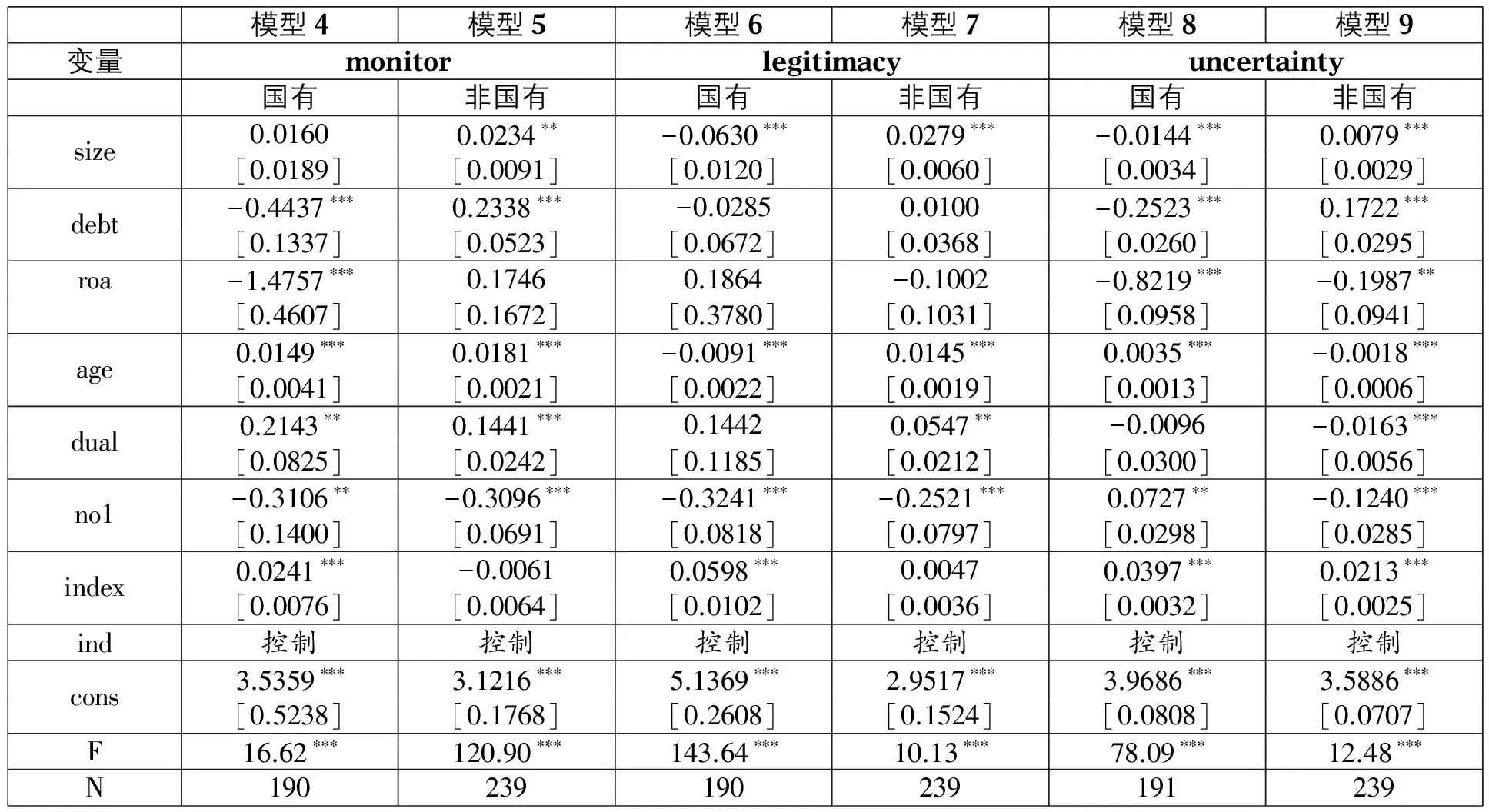

为了进一步佐证笔者对独立董事功能进行区分的合理性,本文按实际控制人是否国有对样本进行了划分,并比较各公司特征变量对独立董事功能的影响是否在两个子样本之间存在差异。具体结果见表9。

表9 按实际控制人性质分组的GLS回归分析结果

分析表9可以发现,各公司特征变量对独立董事功能变量的影响在不同子样本之间确实存在差异。例如,对于独立董事的监督功能而言,负债率较大的国有企业认为独立董事监督功能较弱,而非国有企业则显著相反。这可能是因为银行等金融机构认为非国有企业的风险承担能力较弱,因此它们如何使用贷款需要更多的监督。对于独立董事获取合法性的功能而言,规模大和生命周期长的国有企业由于已经具备了合法性而不需要独立董事的这项功能。相反,规模大和生命周期长的非国有企业则需要借助独立董事维护自身的合法性。对于独立董事应对环境不确定性的功能而言,规模大、负债率大以及生命周期短的国有企业具备较强的应对环境不确定性的能力,因此不需要独立董事提供这项功能。然而,规模大、负债率大以及生命周期短的非国有企业则面临着较大的环境不确定性,需要充分利用独立董事的这项功能。总体上,通过对比各公司特征变量对独立董事功能的影响,我们对独立董事功能进行区分的合理性得到了进一步证明。

(五) 稳健性检验

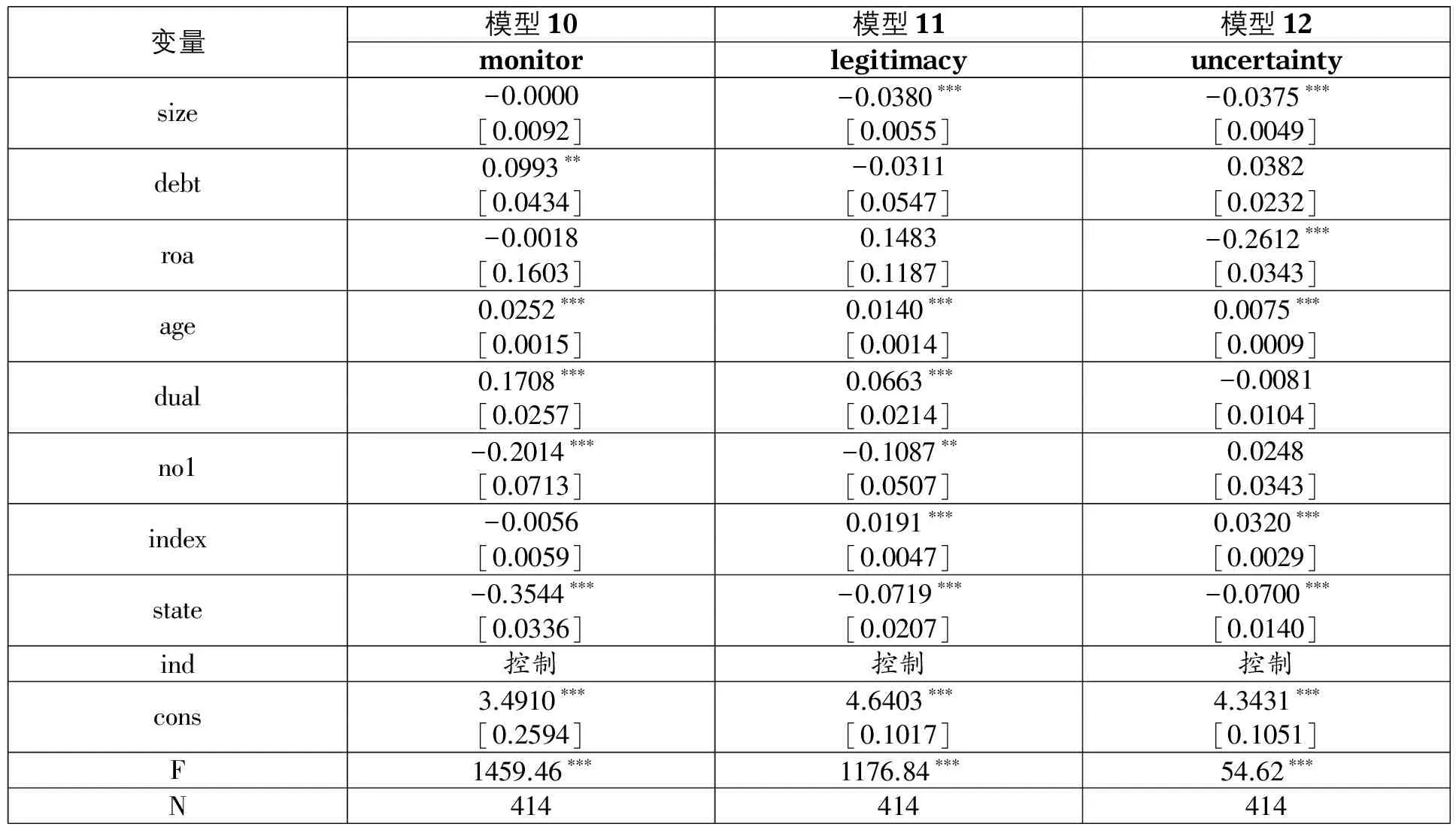

1.剔除金融行业样本

在样本公司中,存在16家金融行业的上市公司。考虑到金融行业的特殊性,在稳健性检验中,笔者将这16家样本公司剔除后重新进行了分析,计量分析结果见表10。对比表10和表8可以发现,结果基本未发生变化。

表10 GLS回归分析结果(剔除金融行业样本)

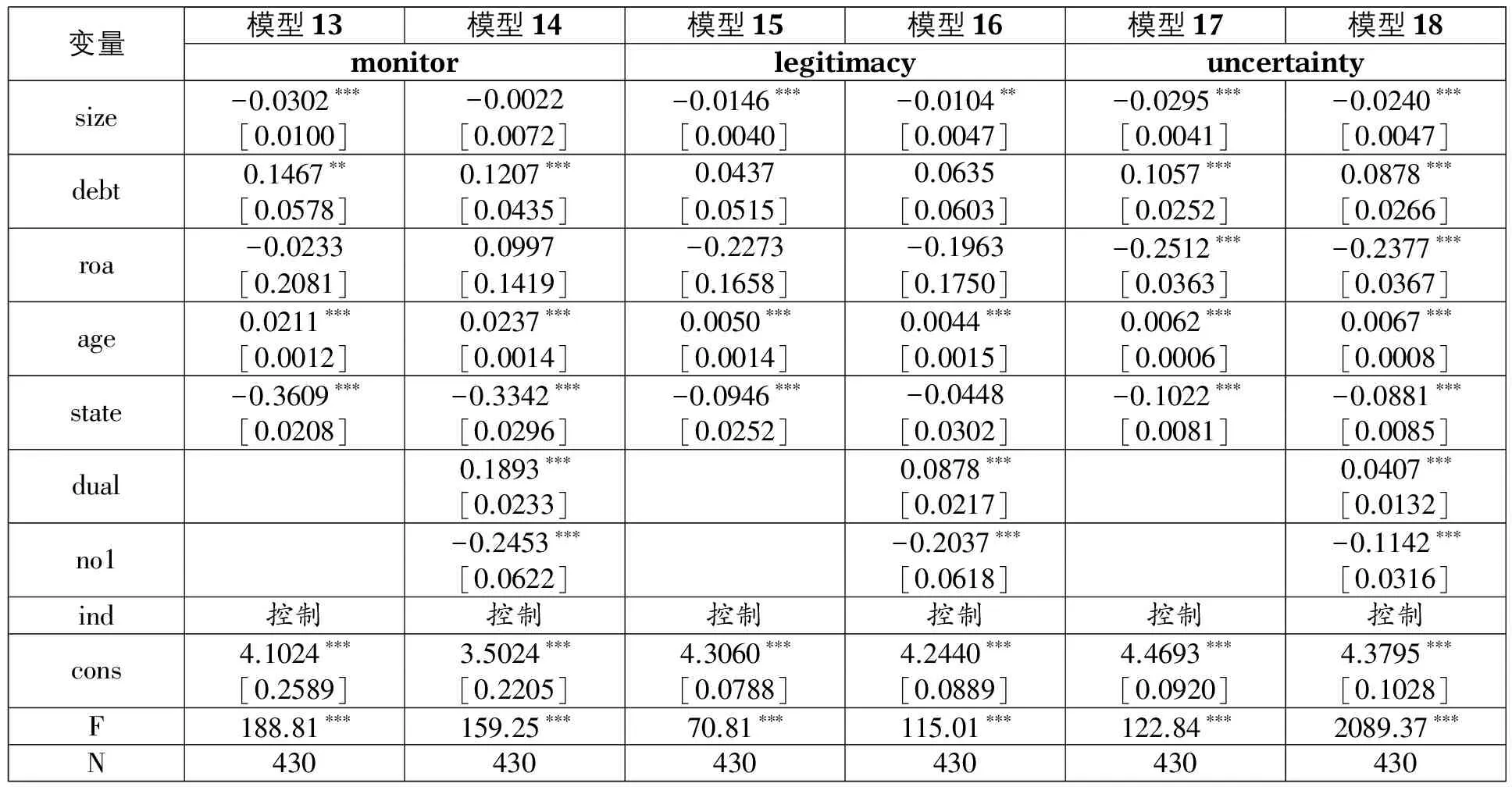

2.渐次代入公司特征变量进行回归

考虑到我们在模型中引入的公司特征变量具有不同的性质,我们依次代入公司基本特征、内部治理结构变量进行回归分析,回归分析结果见表11。对比该表和表8可以发现,除部分变量的符号在渐次代入过程中发生了变化(由于各变量之间存在相关性的原因,详见表7),结果基本保持不变。

表11 渐次代入公司特征变量的GLS回归分析结果

五、结论与启示

本研究对独立董事功能的研究并分析了独立董事三种功能。并证明了对独立董事功能进行分类的合理性。其实践启示意义是:首先,笔者通过文献总结及实证分析,发现上市公司的独立董事发挥着重要作用,且具有多种功能。这一结论回应了新闻媒体的相关报道中关于上市公司为什么引入不同背景的独立董事以及他们是否发挥作用的疑问,有利于相关部门重新思考如何进一步完善上市公司独立董事制度。其次,笔者发现中国上市公司的独立董事制度开始从一种规制性制度变迁为认知性制度,即在法律法规的强制规定之外开始衍生出新的功能。这一发现表明,相比于政府自上而下推动的强制性制度变迁,自发的诱致性公司治理制度变迁可能会有更好的效果。有鉴于此,上市公司应该尝试依据自身特征设计相机治理机制,才能提升公司治理的有效性。此外,通过分析公司特征变量对独立董事功能变量的影响,可以为上市公司决定引入哪种类型的独立董事提供决策参考。上市公司在作出引入独立董事的决策时,可以综合分析这些影响因素,全面地进行权衡,从而有利于提升决策的科学性。

[1] 邓可斌、周小丹(2012).独立董事与公司违规:合谋还是抑制.山西财经大学学报,11.

[2] 樊 纲、王小鲁、朱恒鹏(2011).中国市场化指数——各地区市场化相对进程2011年报告.北京:经济科学出版社.

[3] 高 雷、何少华、黄志忠(2006).公司治理与掏空.经济学(季刊),4.

[4] 胡奕明、唐松莲(2008).独立董事与上市公司盈余信息质量.管理世界,9.

[5] 刘 春、李善民、孙 亮(2015).独立董事具有咨询功能吗?——异地独董在异地并购中功能的经验研究.管理世界,3.

[6] 罗进辉(2014).独立董事的明星效应:基于高管薪酬——业绩敏感性的考察.南开管理评论,3.

[7] 唐清泉、罗党论、王 莉(2005).大股东的隧道挖掘与制衡力量——来自中国市场的经验证据.中国会计评论,1.

[8] 万良勇、胡 璟(2014).网络位置、独立董事治理与公司并购——来自中国上市公司的经验证据.南开管理评论,2.

[9] 王 凯、刘 华、江 津(2015).官员独董给企业带来了什么?——基于《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》出台后官员独董辞职的事件研究.华东经济管理,10.

[10] 王跃堂、朱 林、陈世敏(2008).董事会独立性、股权制衡与财务信息质量.会计研究,1.

[11] 武立东、王 凯、黄海昕(2012).组织外部环境不确定性的研究述评.管理学报,11.

[12] 武立东、王 凯(2014).独立董事制度从“规制”到“认知”的变迁——来自主板上市公司的证据.管理评论,7.

[13] 向 锐(2014).财务独立董事特征与会计稳健性.山西财经大学学报,6.

[14] 叶康涛、陆正飞、张志华(2007).独立董事能否抑制大股东的“掏空”?.经济研究,4.

[15] Minichilli A,Zattoni A & Zona F.(2009).Making Boards Effective:An Empirical Examination of Board Task Performance.BritishJournalofManagement,20(1).

[16] Melkumov D,Breit E & Khoreva V.(2015).Directors’ Social Identifications and Board Tasks:Evidence from Finland.CorporateGovernance:AnInternationalReview,23(1).

[17] Liu Y,Miletkov M K & Wei Z,et al.(2015).Board Independence and Firm Performance in China.JournalofCorporateFinance,30.

[18] Jensen M C & Meckling W H.(1976).Theory of the Firm:Managerial Behavior Agency Costs and Ownership Structure.JournalofFinancialEconomics,3(76).

[19] Habbash M,Xiao L & Salama A,et al.(2014).Are Independent Directors and Supervisory Directors Effective in Constraining Earnings Management?.JournalofFinance,AccountingandManagement,5(1).

[20] Peng M W.(2004).Outside Directors and Firm Performance During Institutional Transitions.StrategicManagementJournal,25(5).

[21] Johnson S,La Porta R & Lopez-de-Silanes F,et al.(2000).Tunneling.AmericanEconomicReview(PapersandProceedings),90(2).

[22] Wang L.(2015).Protection or Expropriation:Politically Connected Independent Directors in China.JournalofBanking&Finance,55(6).

[23] Ye K.(2014).Independent Director Cash Compensation and Earnings Management.JournalofAccountingandPublicPolicy,33(4).

■责任编辑:刘金波

Identification and Examination of the Roles of Independent Directors in Listed Companies: Evidence from a Questionnaire Survey of 447 Listed Companies

WangKai(Capital University of Economics and Business)

WuLidong&XueKunkun(Nankai University)

China’s law about independent directors states the function of these directors. They can play some special roles and can give independent opinions on some important decisions, such as material assets reorganization. In this way, independent directors are mainly expected to play a role in monitoring, so that shareholders’ interests can be protected. Based on this, existing studies focus on whether independent directors of listed companies have already played this kind of role. This steam of literature takes agency theory to explain the role of independent directors. Although it has achieved abundant research results, scholars tended to regard a listed company as a closed system and analyze the relationship between elements within the organization. However, with the development of organization theory, scholars have begun to study organizations from a perspective of open system and analyze the relationship between organizations and external environment. So how listed companies interact with external environment should be considered when analyzing the roles of independent directors.This paper first analyzes how scholars study different roles of independent directors based on different organization theories by reviewing existing studies about independent directors. We find that, four kinds of organization theories can be found in existing studies about independent directors, namely agency theory, resource dependence theory, social network theory and neo-institutional theory. Among them, agency theory explains how independent directors deal with the relationship between different elements within listed companies, while the other three kinds of theories mainly focus on how independent directors can be used in the interaction between listed companies and their external environment. Based on agency theory, scholars have examined empirically the role of independent directors in monitoring two kinds of agency problems. Based on resource dependence theory, some scholars have analyzed how independent directors help listed companies to deal with environment uncertainty, including complexity, dynamism and so on. Some studies based on social network theory analyze the role of independent directors in bringing information and resources for listed companies. At last, based on neo-institutional theory, scholars have found that, except for helping listed companies to deal with the uncertainty of technical environment, independent directors can also help listed companies to get legitimacy from institutional environment. In sum, from different perspectives and based on different organization theories, scholars have identified and examined different roles of independent directors, that is, monitoring, dealing with environment uncertainty and getting legitimacy.Differentiated from existing studies which only analyze one kind of role of independent directors, this paper tries to test and analyze three kinds of roles of independent directors in China’s listed companies at the same time. During the period from January, 2016 to February, 2016, China Association for Public Companies surveyed the performance of boards of directors using a questionnaire. In this survey, there were some questions about the roles of independent directors, which can be used to analyze different kinds of roles of independent directors in this paper. Using this unique questionnaire survey data combined with financial data and corporate governance data in CSMAR database, we analyze how top managers in listed companies perceive the roles of independent directors and how other variable affect these roles. In specific, this paper gets a conclusion consistent with existing studies by using CFA to test the discriminate validity between different variables, that is, the roles of independent directors can be divided into monitoring, gaining legitimacy and dealing with environment uncertainty. We further analyze how some variables in firm level affect the roles of independent directors using GLS regression, such as firm size, debt ratio, return on asset, firm age, whether chairman and CEO are occupied by one person, largest shareholder’s share ratio, the degree of marketization and whether a listed company is controlled by government. We find that there exist relationships between some of these variables and the three kinds of roles of independent directors, which can prove the rationality of our distinguishing of independent directors’ roles. Further, we also test whether there is a difference between state-owned subsample and non-state-owned subsample. Through this comparison, the rationality of our distinguishing of independent directors’ roles is further proved. In addition, our conclusions are robust after we exclude the listed companies in financial sector and introduce the independent variables separately.Our conclusions enrich the literature about the roles of independent directors in China’s listed companies. Also, this paper has some practical implications. First, through literature review and empirical study, we find that independent directors are important to listed companies and can play different roles, which responds to the debate of media about why listed companies introduce independent directors with different backgrounds and whether they are helpful. These conclusions are helpful for government to improve the independent director system. Second, we find that compared with mandatory change, induced change may be better. So listed companies should try to design governance mechanism according to their own characteristics. Third, our analysis about how variables in firm level affect the roles of independent directors will be helpful for listed companies to make decisions about introducing what kind of independent directors.

independent director; monitoring; environment uncertainty; legitimacy; questionnaire survey

F271;F272

: A

: 1672-7320(2017)02-0026-12

10.14086/j.cnki.wujss.2017.02.003

2016-12-09

国家自然科学基金面上项目(71572085);教育部人文社会科学重点研究基地重大项目(13JJD630005)

■作者地址:王 凯,首都经济贸易大学工商管理学院;北京 100070。Email:wangkai@cueb.edu.cn。 武立东,南开大学中国公司治理研究院、南开大学商学院。 薛坤坤,南开大学中国公司治理研究院、南开大学商学院。

猜你喜欢

合作经济与科技(2017年2期)2017-01-03 22:40:27

商情(2016年43期)2016-12-26 00:00:00

职工法律天地·下半月(2016年10期)2016-11-30 13:31:01

商(2016年31期)2016-11-22 20:39:11

商(2016年29期)2016-10-29 09:12:39

中国科技博览(2016年19期)2016-10-19 13:31:55

今传媒(2016年9期)2016-10-15 22:37:20

考试周刊(2016年76期)2016-10-09 10:09:08

考试周刊(2016年76期)2016-10-09 10:07:22

商(2016年24期)2016-07-20 17:30:19