掏空防范机制选择:监督还是激励?

2017-03-18 15:04赵国宇禹薇

会计之友 2017年6期

赵国宇++禹薇

【摘 要】 监督和激励是公司治理的两种基本手段,它们单独或交互发挥作用。以2011—2014年的上市公司为样本,对激励、监督两大机制的掏空抑制效果进行实证分析。实证结果表明:大股东的掏空行为离不开高管的配合,高管是激励与监督的对象;在只考虑单一治理机制时,董事长与总经理两职分设监督效果较好,但不管是对高管还是董事会,也不论是薪酬激励还是股权激励,激励机制效果甚微;较高的独立董事比例、较大的董事会规模甚至不利于抑制掏空;对于激励与监督机制的组合,高管薪酬激励与董事长不兼任总经理的监督组合、高管薪酬激励与董事会持股组合对掏空行为起到一定的抑制作用。

【关键词】 掏空; 监督机制; 激励机制; 薪酬激励; 股权激励; 交互作用

【中图分类号】 F276 【文献标识码】 A 【文章编号】 1004-5937(2017)06-0012-08

一、问题的提出

近年的研究表明,世界上大部分企业的股权不是分散的,而是呈现高度集中的特点,东亚地区尤其突出[ 1 ]。尽管代理问题一直是公司治理研究的核心,但研究重点已经从第一类代理问题转向第二类问题。为了形容大股东私自攫取上市公司利益并据为己有的行为,Johnson et al.开创性地使用了“掏空”一词,并发现掏空行为的经济后果十分严重,掏空甚至成为1997—1999年亚洲金融危机的主要原因[ 2 ]。为了减少或消除掏空的危害,切实保护中小投资者的合法权益,公司治理研究一直致力于探索如何设计有效的监督机制与激励机制。

出于降低代理成本的目的,公司治理中最先引入的是监督机制。在所有权和经营权分离的情况下,作为股东利益的代表,董事会承担着监督经理人以实现股东权益最大化的重要职责。现实中,董事会除了要承担包括制定公司发展战略、提高公司声誉、建立与外部环境的联系以及为管理人员提供建议的服务职能外,还肩负监督经理的重要职责,包括评估公司绩效以及总经理的工作表现,以确保公司的成长和保护全体股东利益。但实践表明,监督并没有完全解决中小股东利益保护问题,公司治理逐步把目光转向激励。薪酬激励是最先被提出来的激励机制,经理薪酬契约在促进公司绩效方面取得了一定的效果。尽管高额薪酬能抑制公司冒险的盈余管理行为[ 3 ],但从业绩角度看,薪酬激励的效果要区别对待。薪酬激励的短期激励效果明显,长期效果不佳,从而促使一种新的激励机制——股权激励的出现。股权激励是一种解决代理问题的长效机制,更能够实现将管理层与股东利益进行趋同,从而提升公司价值[ 4 ]。但股权激励制度设计的最初目的是用来解决第一类代理问题的,针对引起更加关注的第二类代理问题,如何通过监督与(或)激励以加强公司治理,最终实现抑制大股东掏空行为的目标,现有文献取得了丰富的研究成果,从内部治理机制看,主要包括股权结构、董事会结构、管理层激励等[ 5 ]。

监督和激励都具有降低代理成本的功能,是抑制大股东掏空行为的重要机制和制度安排,但是,这两种激励方式效果如何?哪一种机制更有效?两者是什么关系?进一步,在激励机制中薪酬和股权激励的激励效果存在什么差异?对这些问题现有相关研究存在两方面的不足:其一,监督机制与激励机制的实际效果分别得到了经验检验,而两者实际效果比较的实证检验较少;其二,从研究内容看,现有文献大多只考虑了管理层激励机制或董事会监督机制的个别变量对掏空行为的抑制效果,却忽视了多种激励或监督的综合作用效果。

基于此,本研究通过建立实证模型对包括董事会监督、管理层激励等一系列变量与掏空行为之间的内在关系进行实证分析。本文的贡献主要體现在两个方面:第一,实证检验激励机制和监督机制对掏空行为的防治效果,比较了两者的有效性,分析了两者的相互关系;第二,研究了激励方式与监督方式的组合对于防治掏空的效果问题。

二、理论分析与研究假设

(一)监督或激励的对象

现代企业制度下公司所有权与经营权几乎完全分离,即使控股股东也不直接参与公司的运营和管理,公司内部事务完全处于职业经理人的管控之下,大股东的掏空动机必须通过公司管理层才能实现[ 6 ],但大股东并不总能有效控制管理层,两者有时甚至存在控制权之争[ 7 ],因此不能想当然地认为大股东只要取得控股地位就自然能够完成掏空行为,大股东的掏空行为必然离不开管理层的参与,即在掏空过程中可能存在两者合谋行为。控股大股东即使在没有管理层帮助的情况下也可能实现掏空行为,但其利益挖掘行为不可能瞒得过管理当局,如果管理层不替大股东保密,掏空就会遭到中小股东的强烈反对,甚至直接引发法律制裁程序,在这种情况下,高管的作用仍然无可替代,高管被动式的合谋仍然存在。因此,提出假设:

假设1:大股东的掏空行为离不开公司管理层的参与。

(二)激励方式:薪酬激励与股权激励

由于掏空过程离不开管理层的参与,管理层自然就成为了监督与(或)激励的对象。从激励的角度看,合理的薪酬制度有助于经理的行为与股东目标趋于一致,从而达到缓和股东与经理之间的委托代理关系、降低企业代理成本的作用。目前,国民整体收入处于较低水平,薪酬激励对管理层仍有较大吸引力,在其他激励方式不多的情况下,薪酬激励仍是一种重要的激励手段。方军雄的实证结果表明,经理的薪酬水平与公司绩效之间存在显著的正相关关系,可以通过薪酬激励促使公司管理层认真决策、努力经营,创造更多价值[ 8 ]。但是,由于掏空将导致公司业绩变成有噪声的产出,而一个有噪声的产出不能客观地反映管理层的努力程度与决策水平[ 9 ]。目前,基于业绩型的薪酬体系在中国上市公司已基本建立,即使国有企业因为承担更多的社会目标增加了管理层的在职消费,也并没有改变薪酬绩效敏感性[ 10 ],大股东利益掏空行为降低了经理薪酬激励的有效性。由此可以推断,大股东与高管合谋进行掏空更是将两者利益进行捆绑,应该削弱薪酬激励与业绩的敏感性。由此提出假设:

假设2:薪酬激励不能起到有效抑制高管参与大股东的掏空行为。

根据现代公司治理的要求,董事会任命与监督经理层,所以薪酬契约制度由董事会安排。由于经理在一定程度上容易成为企业的实际控制人,往往能够反过来对董事会施加影响,因此薪酬激励可能具有较大的局限性。与当期业绩挂钩决定薪酬激励的短期激励效果明显,但长期激励效果不佳,促使股权激励被引入公司治理。Chourou et al.的研究表明,股权激励更有利于协调公司高管与股东之间的利益,激励效果较好[ 11 ]。从第二类代理问题看,如果高管持有公司股份,高管自身就成为中小股东,掏空行为的结果直接损害了高管自身的经济利益,因此,高管在持股情况下就没有动力参与大股东的掏空行为。经过上述分析,提出如下假设:

假设3:股权激励有利于抑制高管参与大股东的掏空行为。

(三)董事会特征与监督机制

现代公司治理的要求与特征决定董事会成为公司治理的核心。根据代理理论,降低代理成本必然要求公司董事会承担代表股东监督经理人的重要职责。董事会权限大小是决定其监督职能是否有效发挥的重要基础,董事长与总经理的关系对董事会权限产生重要影响,这就客观要求董事长与总经理分设成为必然。假如上市公司的董事长和总经理由一人兼任,这种制度安排有助于发挥决策的高效率,但由于个人权力过大容易导致决策失误,更重要的是两职合一时公司的高管失去了应有的监督,就不仅仅是决策的问题了。从权力制衡的角度看,两职分离的权力安排才能保证董事长领导下的董事会拥有充分有效的监督权,确保董事會对总经理的实际监督权落到实处。董事会代表的是全体股东的利益,高管的掏空行为损害了中小股东的利益,在两职合一的情况下,董事会难以起到抑制高管参与掏空的作用。因此提出如下假设:

假设4:两职分离的董事会领导层结构有利于抑制掏空行为。

必须给予董事会独立的监督权限,但董事会的独立性并不由董事长唯一决定,董事会其他成员的组成与结构也对监督机制的发挥具有重要影响。为了防范公司风险,保护投资者的正当利益不受内部人侵害,独立董事作为一种重要的监督机制得以设立。为加强中国上市公司的治理水平,中国证监会于2001年8月16日发布《关于在上市公司建立独立董事制度的指导意见》,要求境内上市公司修改公司章程,增加聘任适当人员担任独立董事。该文件还规定了独立董事的特别职权:重大关联交易先经独立董事认可,然后再提交董事会讨论;独立董事对上市公司的股东、实际控制人及其关联企业对上市公司现有或新发生的总额高于300万元或高于上市公司最近经审计净资产值的5%的借款或其他资金往来,以及公司是否采取有效措施回收欠款等重大事项发表独立意见。由此可见,抑制大股东的恶性资金占用是证监会引入独立董事制度的主要目标之一。

独立董事的比例是董事会结构要考虑的最重要问题,在董事会中安排独立董事的目的仍然是更好地监督公司管理者,最大限度地限制公司管理层将机会主义动机转化为机会主义行为。从英美等企业看,正是因为独立董事的存在才使得两职合一的董事会也没有出现严重的代理问题。鉴于独立董事在董事会治理中的重要作用,通过独立监督公司管理层减轻内部人控制,董事会的独立程度与独立董事的人数有关。叶康涛等认为,现行制度规定重大关联交易应取得独立董事认可意味着独立董事拥有对关联交易事项的一票否决权,随着独立董事人数的增加,独立董事对关联占款发表异议的概率也会增加,实证结果表明独立董事人数与大股东资金占用显著负相关[ 12 ]。现有研究更多地用独立董事所占的比例来衡量董事会的独立性[ 13 ]。因此提出如下假设:

假设5:董事会中独立董事所占比例与掏空程度负相关。

董事会是股东的利益代表,成为连接股东和经理层的纽带,是公司治理的重要组成部分。根据委托代理理论,作为公司所有者的代理人,董事会的主要职责是监督管理者,促使经理为股东利益最大化而努力工作。因此,董事会是监督的主体。但是,董事和股东之间的委托代理关系决定董事也有可能为个人利益最大化而行事。Bhagat和Black认为,传统上董事作为股东,有很强的个人动机行使监督权,正是对权益的所有权创造了有效的代理,为了重树这样有效的监督机制,董事必须再次成为股东[ 14 ]。但是,即使如此,董事会成员也只是大股东的利益代表,掏空是大股东侵占中小股东利益的非法行为,从激励的角度看,必须使董事成为中小股东才能从根本上驱使董事会成为抑制大股东掏空行为的重要力量。据此提出假设:

假设6:董事会持股有利于抑制大股东的掏空行为。

(四)激励机制与监督机制的交互作用

公司治理一直致力于探索如何通过激励与监督这两种机制促使企业高管(特别是总经理)尽可能地按股东意愿作出最有效的决策。在公司治理中,激励机制和监督机制很少被单独使用,激励与监督总是在同时起作用。Sundaramurthy et al.研究公司治理机制和公司绩效的关系时发现,各治理机制之间是相互作用的,可以相互替代[ 15 ]。公司治理机制存在替代作用,用公司治理机制组合解决委托—代理问题,将是中国上市公司的必然选择[ 16 ]。但我国政府以及上市公司需要分别从宏观和微观层面上进一步完善股权激励的外部环境和内部制度,才能充分发挥股权激励对公司价值的激励效用[ 17 ]。因此,公司治理在运用激励机制和监督机制防范大股东的掏空行为时,应该是两者的组合在起作用。公司治理的激励机制包括薪酬激励和股权激励,监督机制的效果涉及董事会权限、董事会结构、董事会持股等因素,因此激励机制与监督机制的作用效果是交互进行实现的。本文提出如下假设:

假设7:激励与监督的交互作用有利于抑制大股东的掏空行为。

三、研究模型与样本选择

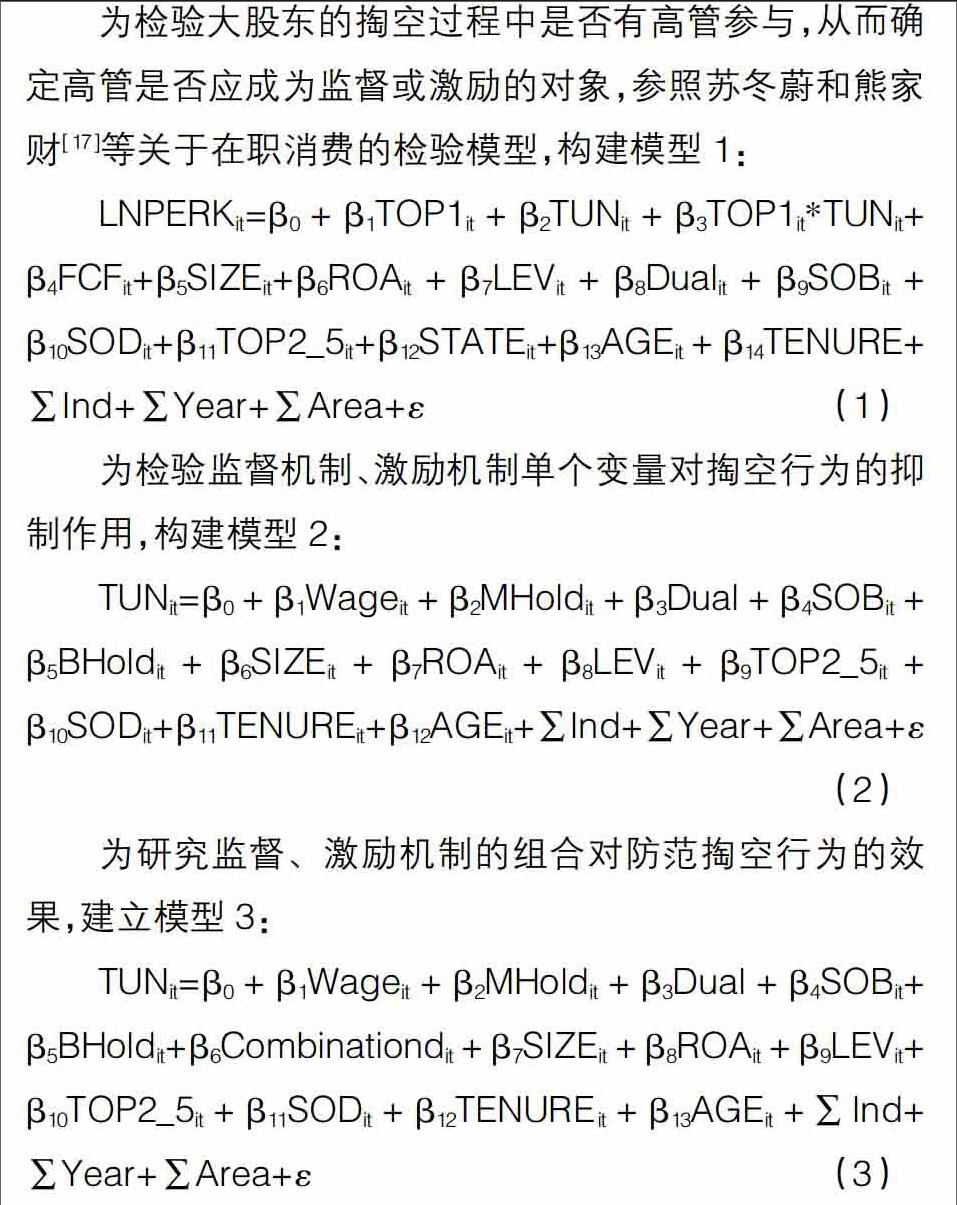

(一)研究模型和变量选择

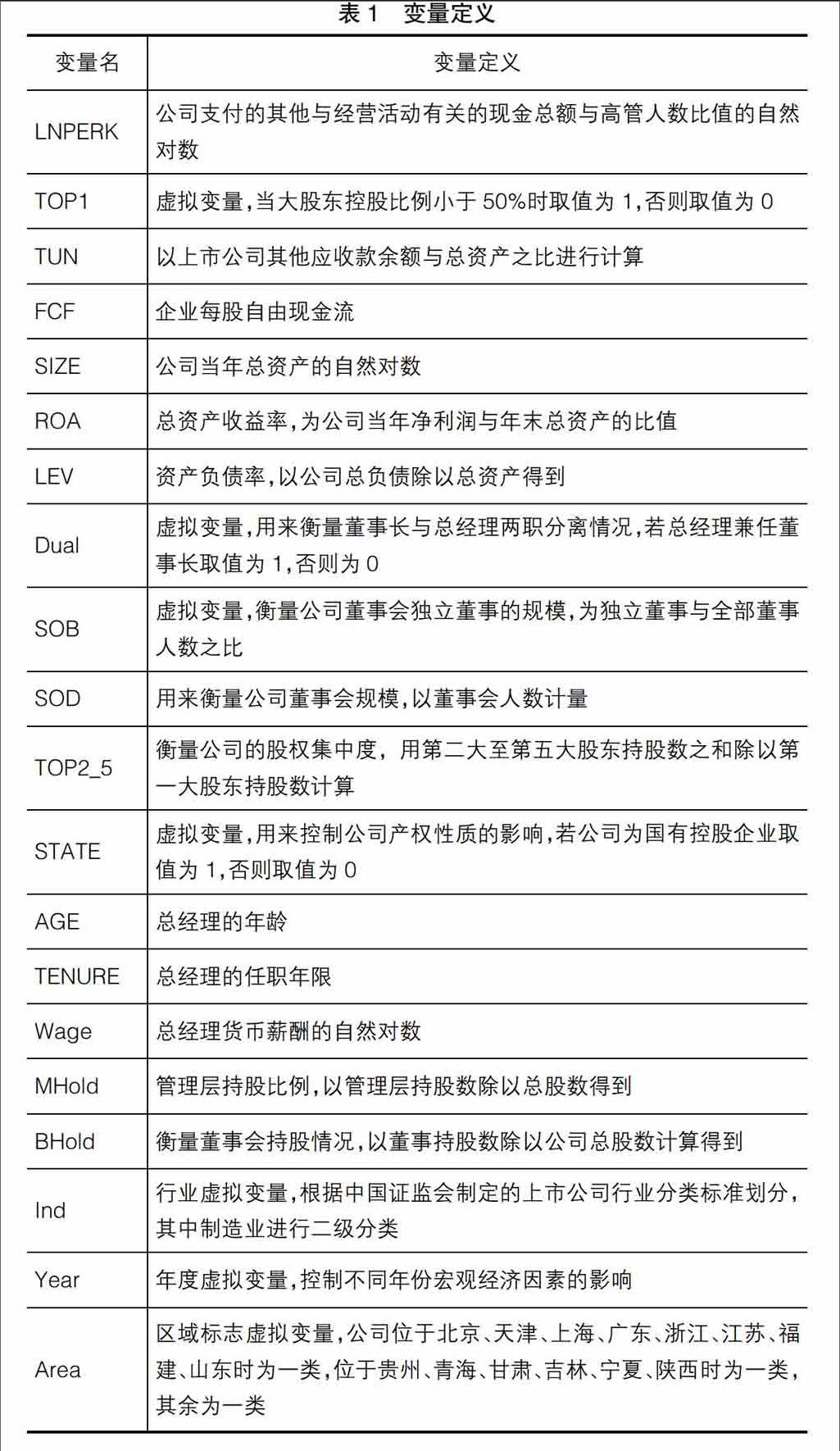

模型中变量的含义见表1。LNPERK用来衡量高管的合谋收益。张敏等发现,大股东为实现掏空蓄意降低高管的薪酬业绩敏感性,取而代之以在职消费的形式加以补偿[ 18 ]。特别是在合谋的情况下,在职消费更是高管参与租金分配的一种重要而隐蔽的方式,同时也可以避免安排明显不合理的薪酬契约。本文参照张敏等的研究,用上市公司披露的“支付的其他与经营活动有关的现金总额”估计隐性收入,以该项目总额与高管人数相比得到高管人均在职消费金额,然后取自然对数。

TUN用来衡量大股东的掏空程度。参照Jiang et al.[ 19 ]、Wang和Xiao的做法,以上市公司其他应收款余额与总资产之比进行计算。

合谋掏空变量TOP1*TPAY。大股东的掏空有赖于高管的有效配合才能顺利实施,但是,高管参与掏空存在很大的法律风险,必须得到相应的补偿或者说必须获得一定的掏空利益分配才有可能参与合谋,因此,设置大股东控股比例与高管总收益的交乘项TOP1*TPAY来衡量。

Wage和MHold用来衡量激励机制对掏空的抑制效果。薪酬激励Wage以公司总经理薪酬的自然对数表示,股权激励MHold以总经理持股数除以总股数得到。

Dual、SOB和BHold用来研究公司的监督机制对掏空的抑制效果。公司董事长权限的安排对于公司监督机制的发挥具有重要作用,在两职分离情况下,董事会受总经理影响和干预较小,更有利于董事会监督功能的发挥。独立董事可以有效监督管理者从而起到有效保护股东利益的作用,公司董事会中独立董事比例的提高有利于提高董事会的独立性。变量BHold衡量董事会持股情况,以董事持股数除以公司总股数计算得到。

变量Combinationi用来衡量监督与激励组合产生的治理效果。激励机制包括薪酬激励和股权激励,监督效果受董事会权限、董事会结构、董事会持股等因素影响,经组合,Combination共有六种取值:MHold*Dual、MHold*SOB、MHold*BHold、Wage*Dual、Wage*SOB、Wage*BHold。

(二)樣本选择与数据来源

考虑到研究中涉及董事会与高管的股权激励,2005年12月31日,中国证监会颁布《上市公司股票期权激励管理办法(试行)》,股权激励得到了极大推进,到2011年具备了一定规模,2011年、2012年、2013年、2014年实施股权激励的上市公司分别达到114、118、153、151家,为研究提供了较好机会。本文以2011—2014年沪深两市A股上市公司为研究对象,按照研究惯例,根据以下标准对样本作了进一步的筛选:(1)金融类上市公司具有独特性,这类公司不进入研究范围;(2)为了便于研究股权激励的效果,同时考虑到我国证券市场上存在新股上市后业绩快速下跌的现象,要求样本公司的上市时间在2006年以前;(3)去掉数据不全的公司。经过处理最后得到5 118个样本公司。在数据处理时,对样本公司的异常值进行了处理,具体作法是对样本的最大与最小1%观测值进行Winsorize处理。

样本公司的财务数据和公司治理数据分别来自国泰安《中国股票上市公司财务数据库》、《中国上市公司治理结构研究数据库》,并与巨潮资讯网和万得资讯系统进行部分核对。

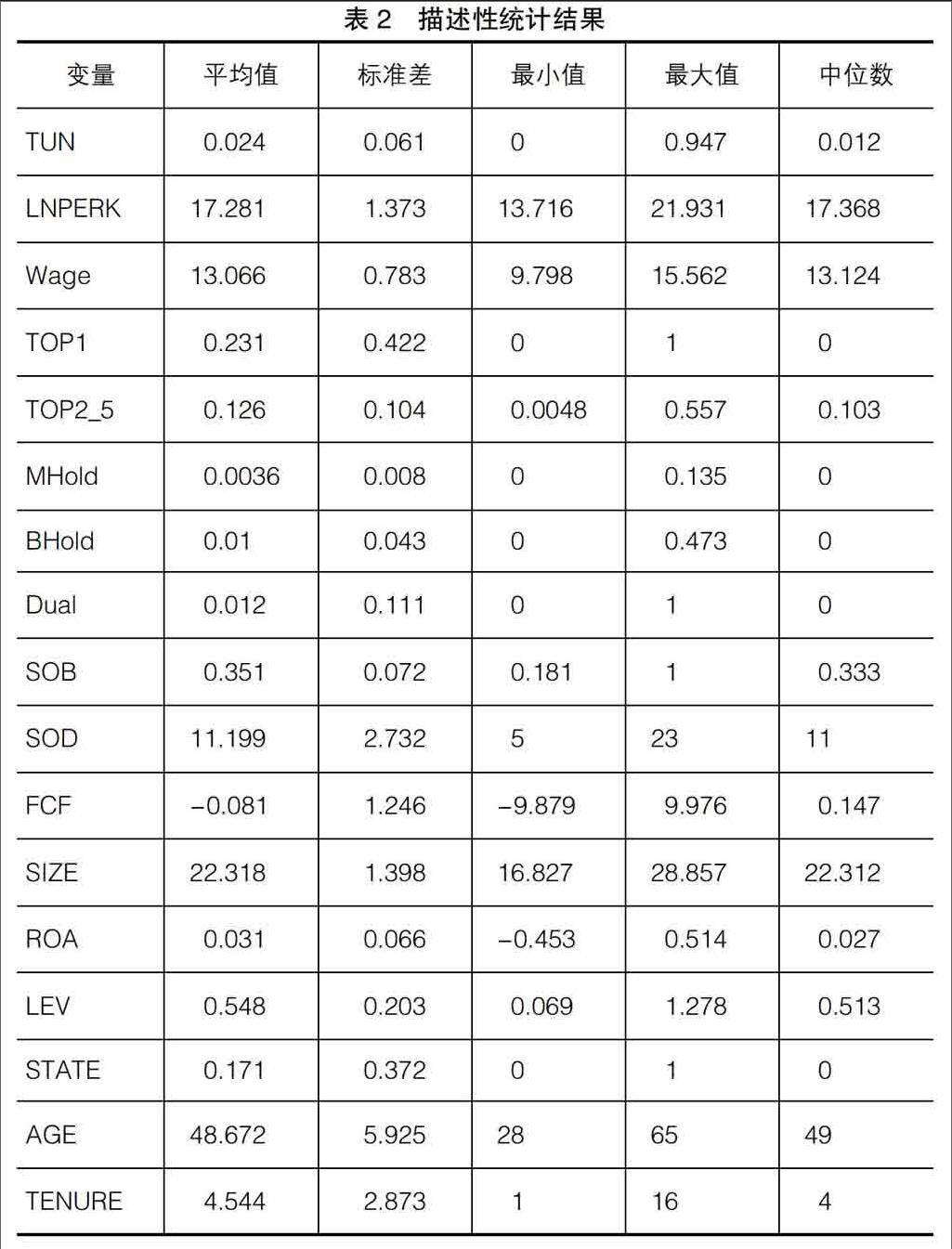

表2是对样本所进行的描述性统计结果,包括样本平均数、中位数、标准差、最小值、最大值。统计结果表明,大股东资金占用的均值为2.4%,中位数为1.2%,部分上市公司资金占用情况较严重。衡量在职消费水平的LNPERK均值为17.281,对应原始值为3 199.2万元,是一个较高的水平。高管薪酬均值Wage为13.066,对应原始值为44.5万元。持股超过50%的大股东占23.1%,第二大至第五大股东持股总数占总股份的比例为12.6%,股权集中现象十分明显。总经理持股均值为0.36%,上市公司高管持股水平较低。董事会持股比例为1%,董事会持股比高管水平高,但相对于发达国家,董事会持股比例仍较低。Dual的平均值和中位数分别为0.012和0,大部分样本公司董事会的权限特征是两职分离的,有12%的样本公司是两职合一的。公司中独立董事人数占董事会总人数的均值与中位数分别为0.351和0.333,说明随着我国法律法规对中小投资者权益保护的加强,独立董事的比重有所增加。

限于篇幅,模型中变量的Pearson相关分析没有在此报告,自变量之间不存在严重的共线性问题①。

四、实证分析

(一)高管的在职消费与掏空

表3为掏空程度与高管在职消费关系的回归分析结果。高管在职消费LNPERK与TOP1在5%水平上显著负相关,表明当大股东持股水平高于50%时,高管的在职消费水平较低。LNPERK与TUN、TOP1*TUN在5%水平上显著正相关,大股东掏空越严重,高管在职消费水平越高,表明高管参与了掏空行为,假设1得到验证,这也说明在防范掏空行为时,高管是需要激励与监督的对象。在职消费LNPERK与公司规模SIZE、ROA显著正相关,表明规模较大、盈利状况越好的公司,高管在职消费水平越高。

(二)监督、激励单独作用的治理效应分析

表4列示了不同监督方式和不同激励形式单独作用时抑制掏空的治理效应。回归分析结果表明,掏空TUN与两职分离Dual在5%水平上显著正相关,董事长不由总经理兼任的董事会对大股东的掏空行为有更好的抑制作用。不管是对高管的激励还是对董事会的激励,也不论是薪酬激励还是股权激励,激励机制均没有起到抑制掏空的作用。TUN与董事会规模SOB在5%水平上显著正相关、与董事会规模SOD在5%水平上显著正相关,较高的独立董事比例、较大的董事会规模均没有起到抑制大股东的掏空行为,相反却导致了更加严重的掏空行为。掏空TUN还与公司规模SIZE、总资产收益率ROA、负债水平LEV等公司变量显著相关。

(三)监督、激励交互作用的治理效应分析

表5列示了监督、激励交互作用的掏空治理效应分析结果。多元回归分析结果表明,掏空TIN与变量两职合一Dual、董事会规模SOB显著正相关,董事长与总经理两职分设对大股东的掏空行为有抑制作用,独立董事没有起到抑制掏空的作用。交乘项中,掏空与治理组合变量Wage*Dual在1%水平上显著负相关,与Wage*BHold在5%水平上显著负相关,说明高管薪酬激励与董事会不兼任总经理的监督组合、高管薪酬激励与董事会持股组合能对大股东的掏空行为起到一定的抑制作用。

五、研究结论与启示

现有文献主要集中于对激励与监督两种机制的公司治理效果进行研究,较少涉及对大股东掏空行为的抑制作用,包括对这两种机制的治理效果比较和两种机制组合的治理效果检验。本文首先分析了高管在职消费水平与大股东掏空程度之间的关系,发现高管在职消费水平越高,掏空行为越严重,说明高管是需要激励与监督的对象。接下来对管理层的激励机制、董事会的监督机制是否起到抑制大股东掏空行为的作用进行了实证研究。实证结果发现,在只考虑单一治理机制对绩效的影响时,董事长与总经理两职分设的董事会对大股东的掏空行为有一定的抑制作用,但不管是对高管的激励还是对董事会的激励,也不论是薪酬激励还是股权激励,激励机制均没有起到抑制掏空的作用;较高的独立董事比例、较大的董事会规模不但没有起到抑制大股东的掏空行为,相反却导致了更加严重的掏空行为;对于激励机制与监督机制的组合,高管薪酬激励与董事长不兼任总经理的监督组合、高管薪酬激励与董事会持股组合能对大股东的掏空行为起到一定的抑制作用。

在目前应对掏空行为的公司治理对策中,激励机制与监督机制的效果都不理想,两种机制组合的效果也不令人满意,薪酬激励、股权激励均没有起到抑制掏空行为的作用。薪酬激励不能起到抑制掏空行为的作用,与研究假设是一致的。作为一项重大改进并着力推行的股权激励制度也没有起到相应作用,值得进一步深入分析。中国的股权激励制度正式实施时间并不长,不论对管理层还是对董事会的激励,均处在边推行边摸索阶段。我国证监会颁布的《上市公司股票期权激励管理办法(试行)》、国资委和财政部下发的《国有控股上市公司实施股权激励试行办法》,政策效果尚未得到体现,还有许多需要加以完善的地方。我国的独立董事制度涉及公司治理中监督不力的问题,董事会要起到更有效监督经理层的作用,相关制度还需要不断完善和改进。

【参考文献】

[1] CLAESSENS STIJN, SIMEON DJANKOV, JOSEPH P H FAN. Disentangling the incentive and entrenchment effects of large shareholdings[J]. Journal of Finance,2002,57:2741-2771.

[2] JOHNSON S, LA PORTA R, LOPEZ-DE-SILANES F,et al.Tunneling[J].American Economic Review,2000,90(2):22-27.

[3] 王华.基于业绩的薪酬激励是高管盈余管理的诱因吗:对应计盈余管理与真实盈余管理的分析[J].会计之友,2016(9):2-10.

[4] JENSEN,MICHAEL C,WILLIAM H.Meckling. Theory of the firm:managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(10):305-360.

[5] 李文洲,冉茂盛,黄俊.大股东掏空视角下的薪酬激励与盈余管理[J].管理科学,2014(11):27-39.

[6] 蒋弘,刘星.股权制衡对并购中合谋行为经济后果的影响[J].管理科学,2012(3):34-44.

[7] 祝继高,王春飞.大股东能有效控制管理层吗:基于国美电器控制权争夺的案例研究[J].管理世界,2012(4):138-152.

[8] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[9] WANG K, XIAO X. Controlling shareholders tunneling and executive compensation:evidence from China[J].Journal of Accounting and Public Policy,2011(30):89-100.

[10] 姜付秀,朱冰,王运通.国有企业的经理激励契约更不看重绩效吗[J].管理世界,2014(9):143-159.

[11] LAMIA CHOUROU,EZZEDDINE ABAOUBB,SAMIR SAADI. The economic determinants of CEO stock option compensation[J].Journal of multinational financial management,2008(18):61-77.

[12] 叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”[J].经济研究,2007(4):101-111.

[13] 陈睿,段从清,王治.声誉维度下薪酬对独立董事有效性的影响:基于独立意见的经验证据[J].中南财经政法大学学报,2016(1):147-156.

[14] BHAGAT S, BLACK B. The uncertain relationship between board composition and firm performance[J].Business Lawyer,1999(54):921-63.

[15] SUNDARAM URTHY C, MAHONEY J M, MAHONEY J T. Board structure, antitakeover provisions,and stockholder wealth[J].Strategic Management Journal,1997,18(3):231-245.

[16] 宋增基,郑海健,张宗益.监督机制、激励机制及组合与公司价值[J].当代经济科学,2009(11):9-16.

[17] 苏冬蔚,熊家财.大股东掏空与CEO薪酬契约[J].金融研究,2013(12):167-180.

[18] 张敏,刘颛,张雯.关联贷款与商业银行的薪酬契约[J].金融研究,2015(5):108-122.

[19] JIANG G, LEE C,YUE H. Tunneling through inter-corporate loans: the china experience[J].Journal of Financial Economics,2010,98(1):1-20.

【基金項目】 国家社科基金项目“掏空动机下大股东与高管合谋的形成机理及预警机制研究”(15BGL064)

【作者简介】 赵国宇(1972— ),男,湖南邵阳人,博士,广东财经大学副教授,研究方向:公司治理;禹薇(1984— ),女,湖南湘潭人,广东财经大学MPAcc教学秘书,研究方向:教育经济

猜你喜欢

法制博览(2017年1期)2017-02-14

现代营销·学苑版(2016年11期)2017-01-19

商(2016年32期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

课程教育研究·学法教法研究(2016年12期)2016-06-29