医院院长如何解读和运用财务会计报告

2017-03-15 17:16刘明兆

财会学习 2017年4期

摘要:随着公立医院法人治理结构的建立和医院管理职能的转变,医院领导将从关注收入和结余转变到重点关注医院财务状况。本文主要讨论以下3个问题:医院院长为什么要解读和运用财务会计报告;如何快速看懂财务会计报告;资金管理控制案例——医院现金流量计划控制。

关键词: 医院; 财务会计; 报告; 运用

所谓财务会计报告,通常称为会计报表、财务报表、会计报告、财务报告等等。按照会计法以及国际会计准则的规范定义,我认为把它称为财务会计报告比较准确。财务会计报告有2大功能:(1)披露财务状况;(2)确认经营效益[1]。

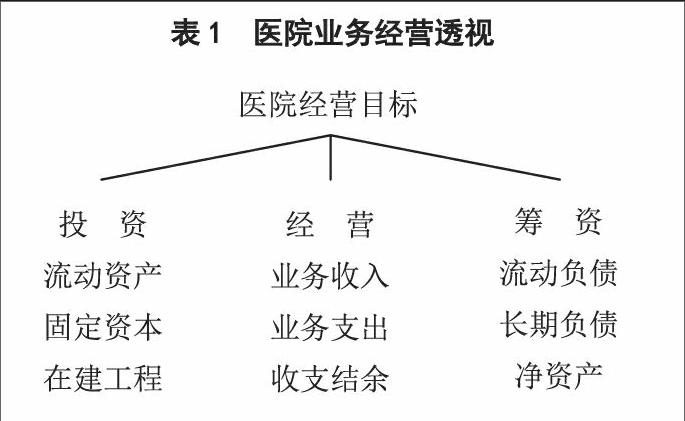

一、医院业务运营透视

医院业务运营过程包括筹资、投资、经营3个阶段。在业务运营过程中,根据医院经营目标,首先是通过利用历年积累的净资产、短期借款和长期借款等渠道筹措资金;然后购置流动资产和固定资产以及支付经常性费用,也就是投资过程,将筹集的资金运用于业务运营过程;在业務运营过程中,通过提供医疗服务取得收入,扣除医疗成本,形成结余,再经过结余分配形成积累的新增净资产。完成了医院业务运营的资本循环过程,如此周而复始的循环和周转,使医院业务运营连续不断的进行[2]。

在以上资本循环和周转过程中,会计工作首先是筹资和投资过程的财务管理;接着是以货币形式反映一定时期内资金取得渠道、投资途径以及收入、支出、结余以及结余分配的会计工作;会计工作的结果形成财务会计报告;最后是财务会计报告的运用。

二、快速看懂医院财务报告的方法

医院院长需要看懂和运用财务会计报告的3点理由:(1)会计法规定:“单位负责人对本单位的会计工作、会计资料和财务会计报告的真实性、完整性负责。”(会计法第4、21条)。(2)看不懂财务会计报告是这种通用的商业语言,我们就难以同政府部门、银行、相关协作单位进行有效的沟通。(3)了解、掌握和控制医院财务状况、经营效益乃至整个经济运行情况,提高管理水平的重要工具。

院长快速看懂医院财务会计报告的6个步骤:(1)了解财务会计报告组成与功能。(2)熟悉指标内容、含义和数据。(3)重点报表结构和重点指标。(4)找出关键指标和问题指标。(5)问题指标解释及其原因。(6)针对问题采取管理措施

(一)通过财务会计报告目录查看它的组成,弄清楚每一张会计报表的主要功能——它们披露了些什么会计信息?

首先,通过财务会计报告的目录查看它的组成,分两个层次:第一个层次,是财务会计报告的总体组成,包括会计报表、会计报表附注和财务情况说明书3个部分。第二个层次,是会计报表的细化,由资产负债表、收入费用总表、医疗收入费用明细表、现金流量表、财政补助收支表等5份会计报表组成。

其次,我们再看看财务会计报告的功能:

(1)会计报表部分

资产负债表:披露医院财务状况,即资产、负债和净资产的信息。

收入费用总表:披露医院全部收入、费用及结余的实际情况的信息

医疗收入费用明细表:披露医院医疗收入、医疗成本及其所属明细项目的实际情况的信息。

现金流量表:披露现金流入和流出的信息。

财政补助收支情况表:反映财政补助收入、支出及其结转、结余的信息。

(2)会计报表附注:帮助会计报表使用者理解会计报表内容而对会计报表编制基础、编制依据、编制原则和方法及主要项目等所作的解释。

(3)财务情况说明书:以文字说明形式披露医院财务状况。

(二)在会计专业人员的帮助下,看懂每一份会计报表的结构、指标项目的含义及其内容

(三)选择资产负债表、收入费用总表和医疗收入费用明细表这3份报表作为重点要读懂的会计报表

1.资产负债表

(1)结构。由资产、负债和净资产3大部分构成:左边是资产,按各项资产的流动性大小分别列示它们的构成指标;右边分2大部分:负债和净资产。负债是医院欠别人的钱;净资产是医院历年积累的本钱。

平衡公式:资产-负债=净资产

资产负债表及其平衡公式是整个现代会计学的基础。

(2)重点指标

直观指标:货币资金、应收医疗款、存货、固定资产、短期借款、应付账款、长期借款、负债合计和净资产合计。

构成指标:现金支付能力、存货比率、固定资产构成率、资产负债率、流动比率、速动比率。

2. 收入费用总表

结构:项目、本月数、本年累计数

直观指标:医疗收入、医疗成本、管理费用、医疗结余

分析指标:医疗收支结余率=医疗结余÷医疗收入×100%

3.医疗收入费用明细表

(1)结构。由医疗收入和医疗成本2大部分构成:左边是医疗收入,以及医疗收入的各项构成指标;右边是医疗成本:包括按性质和功能分两大类反映医疗成本各项构成的指标。

(2)重点指标

直观指标:医疗收入、门诊收入、住院收入、医疗成本

构成指标:药品收入占医疗收入比、卫生材料收入占医疗收入比、药品费占医疗成本比、卫生材料费占医疗成本比、管理费用占医疗成本比、人均银行贷款利息支出。

(四) 对财务会计报告中,与财务状况、经营效益密切相关的“关键指标”,以及那些变化异常的“问题指标”要重点关注

主要从《会计报表附注》“会计报表重要项目及其增减变动情况的说明”和《财务情况说明书》中找出。

(五)针对会计报表中非正常或者差异变化较大的“问题指标”,要求有关责任部门作出解释,查清出现问题的原因

(六) 根据管理目标的要求,对“问题指标”采取管理控制措施

控制手段:预算控制、定额控制、制度控制、目标责任控制等等。

医院院长应当高度重视和密切关注以下3项财务状况指标[3]:

1.净资产负债率=负债合计/净资产合计(评价标准:大于1.2,资不抵债,面临破产;大于1,银行不贷款;大于0.8,银行慎重贷款;小于0.5,银行积极贷款)。

2.净资产增长率=(期末净资产-年初净资产)/年初净资产(评价标准:负数=资产流失;0-2%效益差;3-5%效益正常;6-8%效益好;≥10%效益高)。

3.近期现金支付能力=(期初现金余额+本期取得的现金)/本期需要支付现金额(要求:最低1.5;一般1.8;高2.2)。

三、运用财务会计报告的案例——医院现金流量计划控制技术

目的:通过现金收支的计划控制,纠正花钱的盲目性和随意性,增强现金支付能力,逐步改善医院财务状况。

主要特点:(1)年度预算的具体化;(2)从现金收支控制入手,管理内容的精细化;(3)目标控制的责任化。

程序与方法:

(1)确定现金流量控制目标;

(2)编制现金流量计划;

(3)现金流量计划指标的分解与归口管理;

(4)归口管理部门编制现金使用计划;

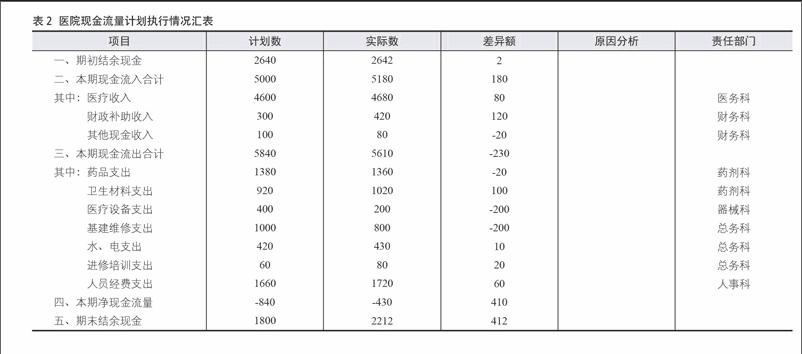

(5)财务部门定期(每周或每旬)同院长进行交流沟通。主要内容:提交现金流量计划执行情况分析报告;报告本期现金流入和使用情况,存在什么问题,建议应采取的控制措施;听取院长对下一个期间医院资金取得与安排使用的打算。

(6)按月在院办公会议上分析和反馈现金流量计划执行情况。(见表2)

参考文献:

[1] 蔡桂国.浅析会计报表的分析利用[J].事业财会,2004,05:69-70.

[2] 刘明兆.医院资金流程分析[J].中国卫生经济,1995,4(14):55—57.

[3] 高建来,王丹.杜邦分析体系的拓展及应用[J].商业会计,2012,07:32—34.

(作者单位:桂林市人民医院)

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

商情(2018年39期)2018-09-29

南风窗(2016年26期)2016-12-24

中学课程辅导·教师教育(中)(2016年9期)2016-10-20

考试周刊(2016年76期)2016-10-09

小学教学参考(语文)(2016年9期)2016-09-30

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

消费导刊(2014年12期)2015-02-13