基于我国城镇居民收入差距浅谈个人所得税改革

2017-03-13 20:42曹阵

中国集体经济 2017年6期

曹阵

摘要:改革开放以来,我国人民生活水平得到了显著提高,与此同时收入差距也在不断增大。个人所得税作为调节收入分配的一个优良税种,它是否能够有效调节收入分配,已成为业界人士津津乐道的话题。文章采用“等分法”对个税调节我国城镇居民收入前后基尼系数的变化进行研究,分析我国个税所存在的一些问题,并就我国实际情况为今后个税改革提供一些合理的建议。

关键词:个人所得税;收入分配;城镇居民;基尼系数

个人所得税自1981年开征以来,已有30多年的历史,它作为政府调节居民收入分配的一个重要手段,从早期微不足道的份额到现在已成为政府收入的重要来源。但是,由于我国个税制度不健全、不完善,个税调节居民收入分配效果不明显,要求改革个税制度的呼声也日益高涨,因此,完善我国个税制度对缩小居民收入差距有着至关重要的作用。本文选取了2002~2010年我国城镇居民收入的相关数据,通过采用“等分法”,对个税调节我国城镇居民收入前后基尼系数的变化进行研究,以此分析我国现行个税制度存在的问题,并就这些问题给出自己的建议。

一、我国城乡居民收入分配现状

改革开放以来,我国城乡居民收入分配失衡比较严重,收入差距不断被拉大。2002年我国城镇居民人均可支配收入是7702.8元,农村居民人均纯收入是2475.63元,相差5227.17元,城乡收入比是3.11;2010年城镇居民人均可支配收入是19109.44元,农村居民人均纯收入是5919.01元,相差13190.43元,城乡收入比是3.23。城乡居民收入差额从2002年的5227.17元上升到了2010年的13190.43元,城乡居民收入比也从3.11上升到了3.23(2009年甚至达到了3.33),这表明我国城乡居民收入差距正在进一步拉大。

其实,收入差距不断被拉大的事实不止存在于城乡,也存在于城镇内部,缩小居民收入差距、缓解社会分配不公已经成为目前工作重中之重。

二、我国现行个人所得税调节城镇居民收入差距效果分析

(一)收入分配差距衡量指标

收入分配差距衡量的指标有多个,比如:基尼系数、阿特金森指数和泰尔指数。我们选择简便易懂的基尼系数,基尼系数是20世纪意大利经济学家基尼提出的判断收入不平等程度的指标。根据国际标准,基尼系数若低于0.2,表示收入绝对平均;0.2~0.3表示比较平均;0.3~0.4表示相对合理;0.4~0.5表示收入差距较大;0.6以上表示收入分配差距悬殊。

(二)基尼系数的计算

基尼系数的测算方法有多种,比如,万分法、等分法。我们选择等分法来测算基尼系数,等分法是把图形分成多部分并把它们看成规则图形,然后去求出面积。我们把城镇居民可支配收入按照从低到高分成五个部分,依次为低收入组、中等偏下组、中等收入组、中等偏上组和高收入组,每组的人数占总人数的20%,分别计算每一组人口总收入占全部人口总收入的比例,按收入由低到高的顺序,计算从第1组直到第i组的累计人口总收入占全部人口总收入的比重(wi),结合公式G=A/(A+B),可测算出基尼系数:G=1-(2wi+1)。

A表示洛伦茨曲线与绝对公平线所包围的面积,B表示洛伦茨曲线与绝对不公平线所包围的面积,n表示收入的组数。

(三)个人所得税的效果分析

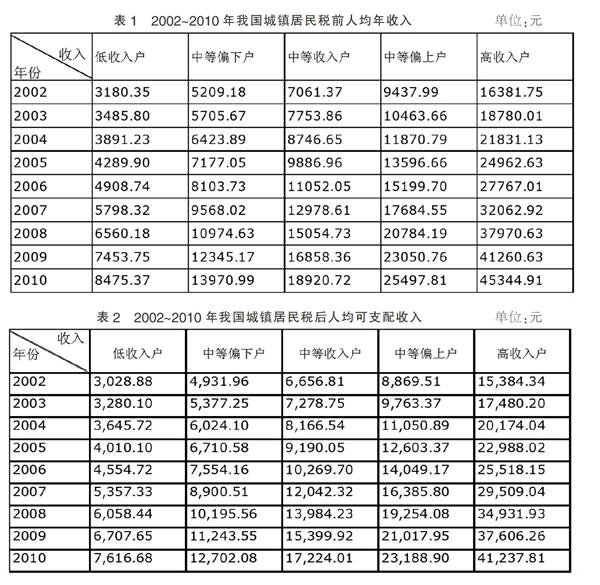

本文初始数据来源于中国统计年鉴,经过整理后得出我国城镇居民税前税后收入(表1和表2),为了更好地运用等分法,我们把城镇居民划分为低收入户、中等偏下户、中等收入户、中等偏上户和高收入户五个组别。

表1反映了2002~2010年我国城镇居民税前人均年收入水平,2002年高收入户是低收入户的5.15倍,2010年高收入户是低收入户的5.35倍,而高收入户与低收入户的差额更是从2002年的13201.4元急剧上升到2010年的36869.54元,这反映了我国城镇居民收入差距在不断地拉大。

表2反映了2002~2010年我国城镇居民税后人均可支配水平,2002年高收入户是低收入户的5.08倍,2010年高收入户是低收入户的5.41倍,而高收入户与低收入户的差额更是从2002年的12355.46元急剧上升到2010年的33621.13元,这都进一步反映了我国城镇居民收入差距在不断地拉大。

鉴于前文已经讲述基尼系数的测算方法,这里不再进行细算,我们根据公式求出2002~2010年个人所得税前后的基尼系数(表3),具体分析个税对我国城镇居民收入分配的影响。

表3反映了2002~2010年我国城镇居民个人所得税前后基尼系数的变化,在2002~2009年之间,税后基尼系数都比税前的要小,这表明个税在调节城镇居民收入差距上起到了一定的作用;而在2010年,税后基尼系数比税前的要大,这表明个税在调节城镇居民收入差距上起到了逆向的作用,也就是说个税不仅没有调节收入差距,反而拉大了城镇居民收入差距。

三、促进个人所得税调节功能的建议

(一)分类所得税制向混合所得税制转变

分类所得税调节居民收入作用弱,很難达到让高收入者多纳税、低收入者少纳税这个目的,这就注定了我国个税制度要进行改革,财政部部长楼继伟也已经道出混合所得税制方案已经提交人大,我相信不久个税改革方案就要出台。混合所得税制是在分类征收的基础上在对符合条件的总所得征收一种附加税,把不同来源的应税项目划分为劳动所得和资本所得,对于工资薪金、劳动报酬、稿酬等这类劳动所得实行综合征收;对于利息、股息、财产租赁等这类资本所得实行分类征收并课以较高的税率,以缩小居民收入差距。

(二)制定合理的费用扣除标准

免征额从过去的2000元提高到如今的3500元,虽然保障了低收入家庭的生活水平,但是个税不能从根本上发挥调解居民收入这个作用,反而会增大居民收入差距。所以,我并不看好提高免征额这项措施,对于费用扣除标准,全国不能采用“一刀切”的办法,在制定费用扣除标准时,要考虑不同地区的经济水平、物价水平、医疗卫生水平等因素。

参考文献:

[1]潘雷驰.我国个人所得税调节收入差距效用的实证分析[J].税务研究,2009(03).

[2]李延辉.个人所得税调节城镇居民收入分配的实证研究[J].涉外税务,2009(01).

[3]李楠.论强化个人所得税功能与缩小收入分配差距[J].求索,2011(07).

(作者单位:北京工商大学经济学院)

猜你喜欢

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

经济研究导刊(2016年30期)2016-12-24

商(2016年32期)2016-11-24

人间(2016年28期)2016-11-10

商(2016年27期)2016-10-17

农家科技(2014年5期)2015-03-23

实践·党的教育版(2014年4期)2014-05-15