建材装备制造企业成本预算系统建模及应用

2017-03-12 07:49庞世宝刘正超宋东林

数字制造科学 2017年3期

庞世宝,彭 兆,王 磊,刘正超,宋东林

(武汉理工大学 机电工程学院,湖北 武汉 430070)

成本预算是在产品投产前对其成本的预估,预算结果是企业组织并且控制生产经营活动的重要依据。成本预算和有效的预算执行反馈可以帮助企业有效的控制生产活动中的各个环节,减少生产浪费,降低生产成本,促进企业各部门的协作生产能力,使企业获得期望的利润。在生产前对成本进行预算是保证企业获利的重要手段,特别是准确的成本预算,在竞争压力日益加剧的当今社会,对保证企业的可持续发展意义重大。

建材装备制造企业作为传统的制造企业,在我国经济发展中一直具有不可或缺的地位。其面向订单组织生产[1],产品具有体积大、结构复杂、生产周期长[2]等特点,同时建材装备制造企业内部一直面临信息化程度低、生产资源配置困难[3]、调度复杂[4]、成本控制能力低等诸多问题。随着全球化趋势不断加深,我国建材装备制造企业逐渐与国际接轨,面临的竞争压力日益增大,因此在企业内部不断进行技术革新和应用先进管理手段以提高企业自身的综合实力已经迫在眉睫,对此,有许多学者已经做出了探索和研究。郭顺生等[5]针对建材装备制造企业的制造资源组合优化问题,基于改进的集群遗传算法建立了多目标的配置优化模型;王磊等[6-7]针对建材装备制造企业大型设备的生产加工中数据采集困难、进度反馈效率低等问题,应用多Agent、移动终端等技术和设备,建立了生产调度、项目进度监控及预警模型,同时基于改进的遗传算法提出了大型装备生产制造企业在云制造模式下的制造资源选择策略,并实现了工程应用;杜百岗等[8-9]针对建材装备制造企业制造资源配置复杂性高等问题,建立了多主体外协订单任务制造资源配置模型,并考虑了生产成本和运营成本的基础上建立了复杂设备生产的供应商选择,实现了生产过程的优化;李西兴[10]等针对大型复杂设备制造企业制造过程数据管理问题,建立了异构数据集成模型,并构建了制造数字化管理平台,实现了数据的集成与共享。

但是,目前研究主要集中在建材装备制造企业的产品生产制造过程中出现的问题上,对于产品的产前成本预算与控制研究较少,同时,由于建材装备制造企业的生产周期长、生产过程复杂等特点,使得一般通用性的预算方法与监控难以适应其对成本预算、预算执行控制的要求,而成本预算在整个企业管理中意义重大,因此笔者面向建材装备制造企业建立了产品成本预算模型,运用时间序列法对产品原材料价格进行预测,应用该模型开发了针对建材装备制造企业的成本预算系统,实现了成本预算、预算执行与控制、预算数据分析等功能,并在企业进行实际应用,验证了模型的合理性与可行性。

1 建材装备制造企业业务流程及产品成本构成

1.1 建材装备制造企业业务流程

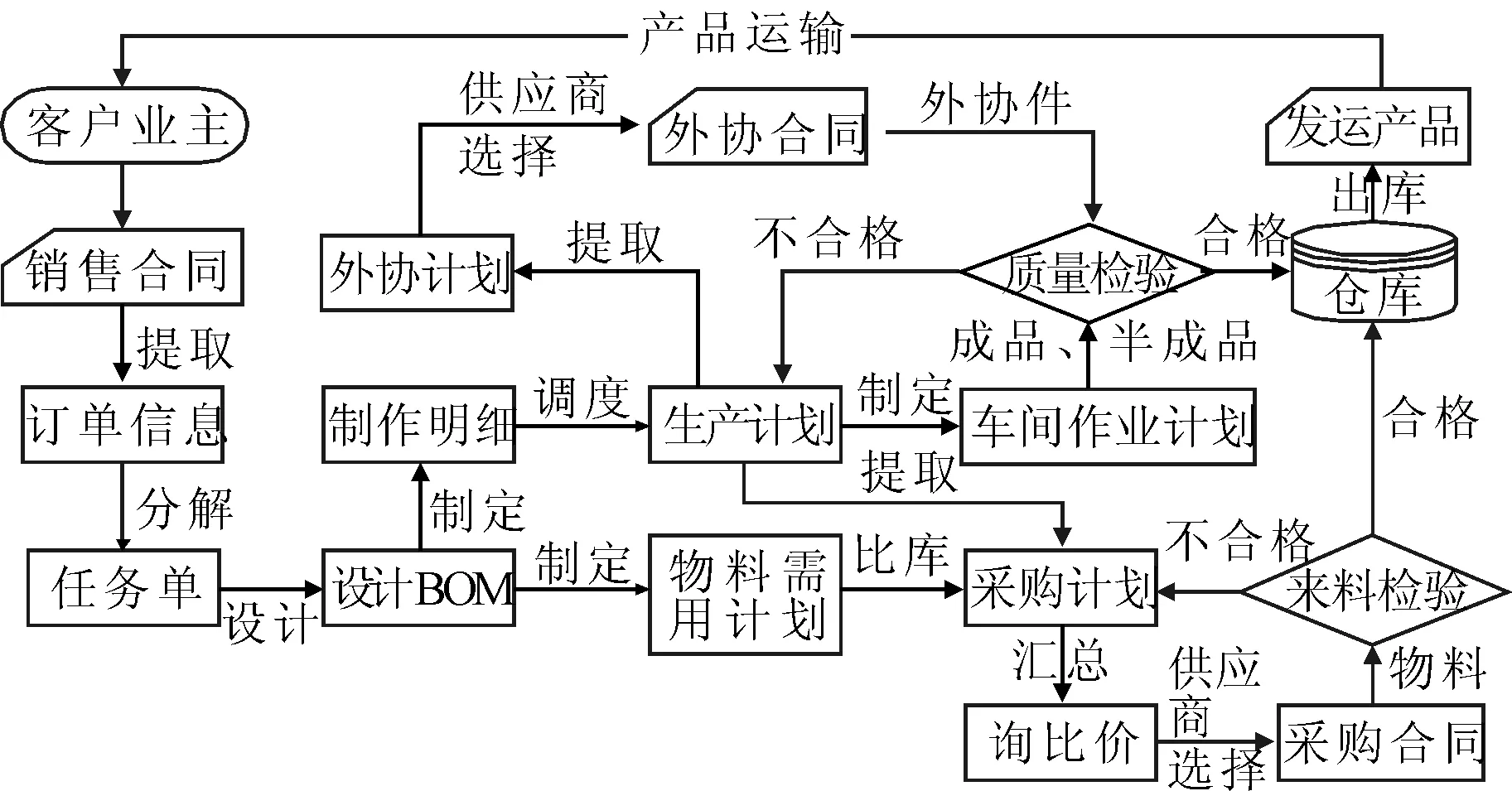

建材装备制造企业一般面向订单组织生产,其基本业务流程如图1所示。当与业主签订完成销售合同,客户需求明确后,企业从合同中提取订单信息,并分解成一个或多个任务单,一般一个任务单对应一台建材设备,企业内部以任务单为最小单位组织生产、外协、物料采购等活动。

图1 建材装备制造企业基本业务流程

技术部根据设备的设计图纸录入设计BOM,并将物料需求计划和产品生产计划分别传递给采购部和生产部,生产部根据生产计划分别制定企业内部的车间作业计划和企业外部的外协计划,并以此来组织产品的生产制造活动。采购部根据收到的物料需求计划以及生产部的生产计划制定采购计划进行询比价、选择物料供应商,及时采购生产所需原材料,保证生产活动的顺利进行。

当产品制造完成后,市场部联系承运单位在交货期前将产品运输到客户所在地,交付客户使用后完成该任务单的整个生产制造活动。

1.2 建材装备制造企业产品预算成本构成分析

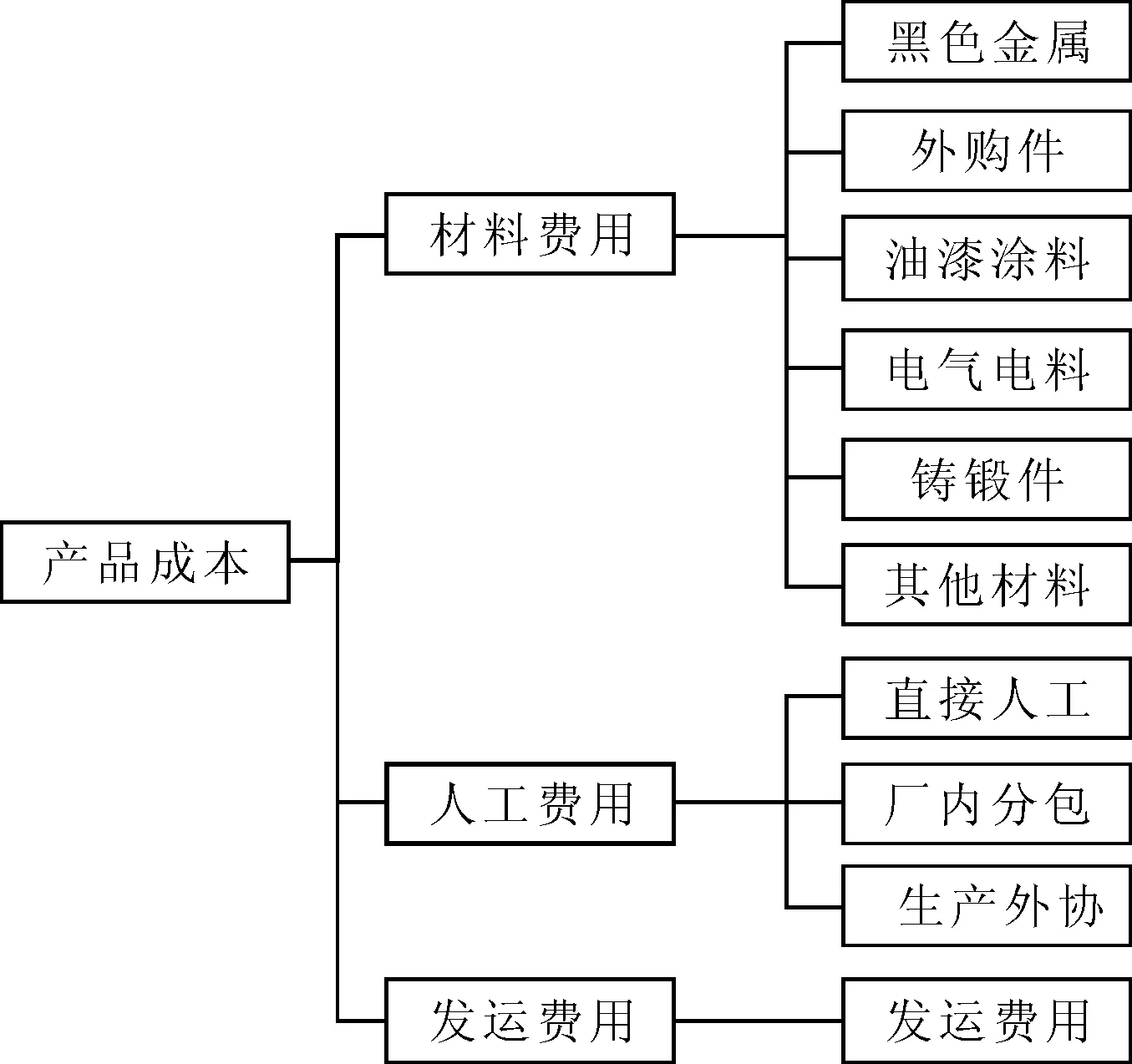

根据企业的业务流程以及生产实际情况,可分析出建材装备制造企业产品主要由材料费用、人工费用和发运费用组成,如图2所示,分别对应了设备制造过程中的采购活动、生产活动和运输活动。

图2 建材装备制造企业产品成本构成

材料费用由黑色金属费用、外购件费用、加工件费用、油漆涂料费用、电气电料费用、铸锻件费用及其他材料费用组成,分别对应不同种类的物料。人工费用中的直接人工费为企业内部员工生产所产生的费用;厂内分包费用则为企业外部生产队驻厂内生产所产生的费用;生产外协是指交付到外协厂商进行生产所产生的费用。发运费用是指在产品运往客户所在地过程中所产生的费用,根据以上分析,构建设计预算流程并结合时间序列构建成本预算模型。

2 基于时间序列的建材装备制造企业产品成本预算系统建模

2.1 建材装备制造企业预算流程设计

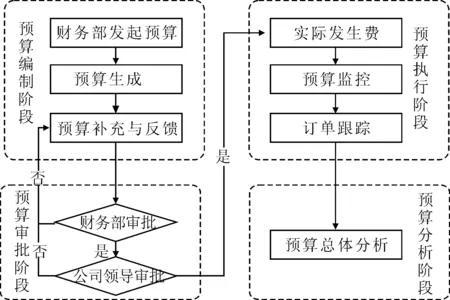

预算的流程设计基于企业的实际生产进行,因为企业内部以任务单为最小单位组织生产经营活动,因此进行成本预算时同样以任务单作为制定和管理的最小单元,预算流程可分为预算编制、预算调整与审批、预算执行与监控和预算分析4个阶段,如图3所示。

图3 建材装备制造企业预算流程

当技术部确认某一任务单的设计BOM准备完成后,由财务部发起该任务单的预算,进入预算编制阶段。在此阶段初步计算材料费用、人工费用和发运费用,其中人工费用可以通过式(1)计算得到,发运费用可以通过式(2)计算得到。由于劳动力市场与运输市场相对稳定,因此l、p、S在一定时间段内波动较小,同时W与D可在销售合同中获取,因此人工费用与发运费用预算相对简单。

L=W×l

(1)

T=W×D×p+S

(2)

式中:L为人工费用;T为发运费用;W为任务单中产品的质量;l为单位质量的人工成本;D为运输距离;p为单位质量单位距离的运输价格;S为运输附加费。

而建材装备作为大型复杂设备,产品体积大、用料量多,其材料费用可占据产品总成本的60%~80%,是产品成本预算的重点。与此同时,原材料的价格每年波动较大,在同一年内材料价格又受到季节性因素影响,造成材料费用预算复杂,是产品成本预算的难点,因此笔者提出了使用基于时间序列的模型对材料费进行计算。

当三大类成本费用计算完成,初步生成任务单的预算后,财务部将预算下发到采购部、生产部、市场部分别对初始预算进行补充与反馈。采购部首先对空白的材料费用进行补充,然后对有异议的材料费用反馈到财务部;同时生产部和市场部分别将有异议的人工费用、发运费用反馈到财务部,进入预算调整与审批阶段。

在预算调整与审批阶段中,财务部评审各部门提交的预算并基于此对原预算进行调整,使任务单达到可接受的利润,通过后的预算编制提交到企业领导进行最终审核,同意后开始执行预算。若财务部或公司领导有任意一方审核不通过,则将预算退回到各个部门重新反馈、提交。

在预算执行与监控阶段,系统将自动提取该任务单中已经发生的材料费用、人工费用、发运费用,并进行实时更新,并监控正在进行的合同发生情况,如果超出预算,系统则会发出预警信号。

预算分析阶段则主要分析已经结束的预算的历史数据,为公司决策提供依据。

2.2 基于时间序列分析的成本预算模型

在建立的建材装备制造企业的产品成本预算模型中,首先要先分别求出三大类费用的预算。其中材料费用预算因材料市场不稳定、原材料价格波动大、受季节因素影响等特点,是产品成本预算中的难点,对此笔者使用时间序列法对原材料价格进行预测,并计算总的材料费用。

时间序列分析是基于已有的时间序列数据进行分析,发现数据中隐含的客观规律,其结果可用于对未来一段时间内各类费用的变化趋势预测,对于预算编制有着良好的指导意义。SARIMA (p,d,q) (P,D,Q)s(季节性差分自回归滑动平均模型)模型是时间序列分析中的重要方法,适用于非平稳时间序列[11],同时考虑了趋势影响、周期影响和随机影响[12-13],对有周期波动的时间序列有较高的预测精度[14],符合对材料价格预测的需求,其数学公式为:

φp(L)Φp(LS)dDSyt=θq(L)θQ(LS)εt

(3)

式中:φp(L)=1-φ1L1-φ2L2-…-φpLp为非季节性p阶自回归算子;θq(L)=1-θ1L1-θ2L2-…-θqLq为非季节性q阶移动平均算子;Φp(LS)=1-Φ1LS,1-Φ2LS,2-…-ΦpLS,p为季节性P阶自回归算子;θQ(LS)=1-θ1LS,1-θ2LS,2-…-θQLS,Q为季节性Q阶移动平均算子;d=(1-L)d、Ds=(1-LS)D分别为一般趋势差分算子、季节差分算子;yt为时间序列;εt为白噪声序列;p、q分别为非季节性的自回归、移动平均算子的最大滞后阶数;P、Q分别为季节性的自回归、移动平均算子的最大滞后阶数;d、D分别为一般趋势差分、季节性差分的次数;L为滞后算子;S为季节性周期数。

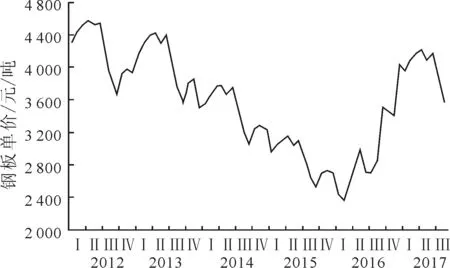

以钢板为例,使用SARIMA模型对其价格进行预测。图4是某种钢板从2012年1月到2017年8月份的历史单价,从图4中可以看出,钢板的价格序列存在长期趋势性、序列不平稳,且受到季节因素影响有周期性波动,其波动以12为周期,具备价格序列的典型特点,有良好的代表性。

图4 钢板历史单价序列

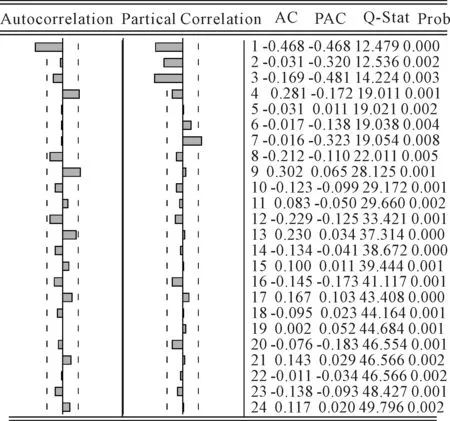

进行预测时,需先对原序列进行差分处理使之平稳。对原序列进行1阶季节差分后,序列仍有较强的增长趋势,经试验,再对其进行2阶一般趋势差分后,得到效果较好的序列,其ADF检验结果如图5所示,图5中P值远小于0.05,可拒绝原假设,证明序列平稳,平稳化后序列的ACF与PACF分析结果如图6所示。

图5 ADF检验结果界面图

图6 ACF与PACF分析结果界面图

在对序列进行平稳化时,进行了2阶一般趋势差分和1阶季节差分,且序列季节性周期为12,因此d取2、D取1,S取12,可初步判定预测模型为SARIMA(p,2,q) (P,1,Q)12。且从图6中发现该序列PACF函数震荡后在3阶衰减,故自回归模型AR的参数P可取0,1,2,3,ACF在1阶衰减,移动平均模型MA的参数q可取0,1,在确定季节性模型的参数时较为困难,但是P、Q一般不会超过2[15]。

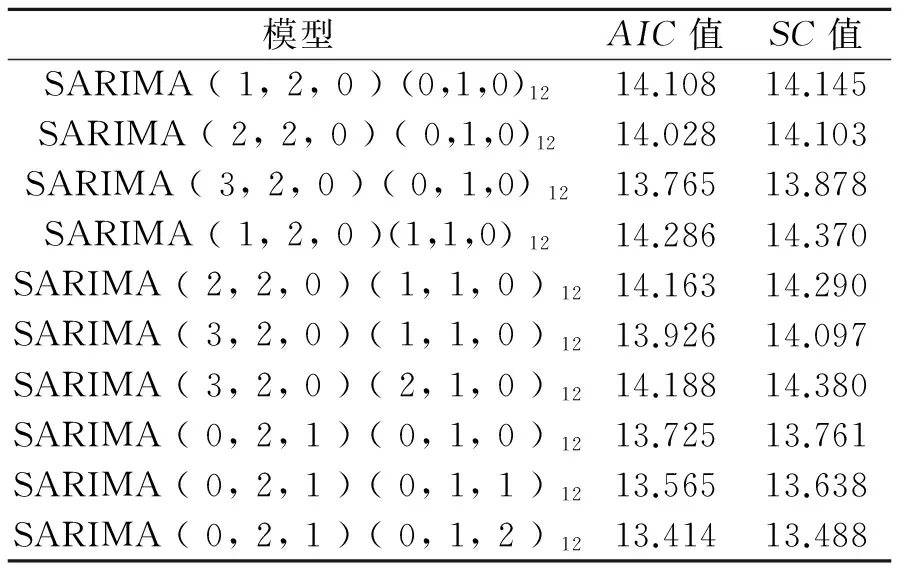

试验后,统计每个参数均具有统计学意义(P值小于0.05,且AR根稳定)的SARIMA模型作为备选模型,如表1所示。其余模型中均有参数被拒绝,不具有统计学意义,模型不可用。同时根据赤池信息准则和施瓦茨准则计算各模型的AIC值(赤池信息量)和SC值(施瓦茨量),如表1所示,AIC值和SC值越小,说明模型的拟合度和预测效果越好。

表1 模型结果比较

由表1可知,SARIMA (0,2,1) (0,1,2)12模型的AIC值和SC值在所有备选模型中最小,说明其效果最好,因此选择SARIMA (0,2,1) (0,1,2)12模型进行价格预测,并对其各个参数进行估计,参数估计结果界面如图7所示。

图7 SARIMA模型参数估计

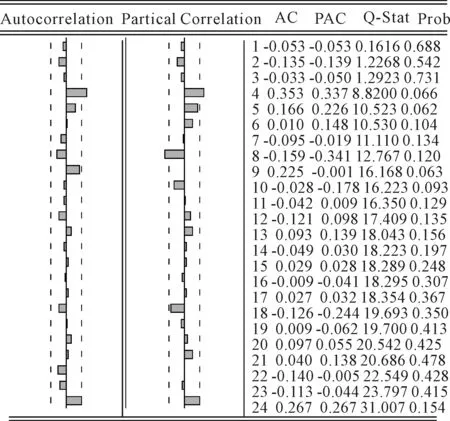

从图7中可以看出,MA(1)、SMA(24)的回归系数P值均远小于0.05,通过了显著性检验,该模型残差的白噪声检验结果界面如图8所示,Q统计量的P值均大于0.05,可认为残差为白噪声序列,通过检验。

图8 模型白噪声检验结果界面图

使用SARIMA(0,2,1)(0,1,2)12模型对钢材价格的预测结果如图9所示,基本满足实际生产中的使用要求,因此使用SARIMA模型对原材料价格进行预测可行。

图9 预测结果

基于时间序列分析并结合式(1)、式(2)可建立建材装备制造企业的产品成本预算模型为:

(4)

式中:C代表任务单的预算总额;n为该任务单下所需的物料品种数目;ai为物料i的数量;yti为物料i在当前月份的价格。

3 应用案例

基于上述建材装备制造企业的预算流程和模型,笔者使用Visual Studio 2008和Microsoft SQL Server 2008R2等工具,基于.Net Framework 3.5框架设计开发了建材装备制造企业成本预算系统,并在天津某建材装备制造企业进行了实际应用。

当技术部确认某一个任务单的设计BOM准备完成后,财务部收到该任务单的预算编制,状态为新增预算,新增预算界面如图10所示。

图10 新增预算界面

点击进入预算编制详情界面,如图11所示,材料费用、人工费用、发运费用以及预算总额、利润等由系统通过基于时间序列分析成本的预算模型计算得出,财务编制人员可在此基础上调整三大类费用。同时材料费用中的黑色金属费用、外购件费用等也由系统汇总好,供编制人员参考查看。

图11 预算编制界面

预算编制完成后下推到各部门进行补充与反馈,以采购部反馈为例,如图12所示。其中每种物料的预算单价通过SARIMA模型预测得出,反馈单价默认与预算单价相同,采购部可修改反馈单价并提交,完成部门反馈。

图12 采购部反馈界面

各部门反馈完成后,财务进行调整与审核,并提交公司领导审批,通过后进入预算监控阶段。系统自动提取该任务单已经发生的费用,汇总并与预算费用对比,对即将达到预算的部分做出预警、超出预算的部分发出警告,如图13所示。

图13 预算监控界面

4 结论

笔者以建材装备制造企业为对象,结合其实际业务流程及其生产特点,对预算成本构成进行了分析并设计了预算的流程。同时提出了基于时间序列分析的成本预算模型,并结合模型开发了面向建材装备制造企业的成本预算系统,在实践中取得了良好的效果,证明了模型的合理性与可行性。

[1] 郭顺生,杜百岗,孙利波,等.建材装备制造企业数字化管理平台设计与实现[J].计算机集成制造系统,2015,21(1):226-234.

[2] 王磊,郭顺生,李西兴,等.基于改进蚁群算法的多主体制造资源配置冲突协调方法[J].计算机集成制造系统,2016(1):1-16.

[3] 杜百岗.建材装备集团分布式制造资源协同配置关键技术研究[D].武汉:武汉理工大学,2015.

[4] Li X Z, Guo S S, Liu Y, et al. A Production Planning Model for Make-to-order Foundry Flow-shop with Capacity Constraint[J]. Mathematical Problems in Engineering,2017(1):1-16.

[5] Guo S S, Du B G, Peng Z, et al. Manufacturing Resource Combinatorial Optimization for Large Complex Equipment in Group Manufacturing: A Cluster-based Genetic Algorithm[J]. Mechatronics, 2015,31:101-115.

[6] 王磊,郭顺生,李西兴,等.基于多Agent的建材装备制造企业智能生产进度管控系统研究与应用[J].计算机集成制造系统,2017,23(6):1310-1320.

[7] Wang L, Guo S S , Li X Z, et al. Distributed Manufacturing Resource Selection Strategy in Cloud Manufacturing[J]. International Journal of Advanced Manufacturing Technology, 2016(1):1-14.

[8] Du B G, Guo S S, Huang X, et al. A Pareto Supplier Selection Algorithm for Minimum the Life Cycle Cost of Complex Product System[J]. Expert Systems with Applications, 2015,42(9):4253-4264.

[9] 杜百岗,郭顺生,彭兆,等.集团制造多主体外协订单任务制造资源配置[J].计算机集成制造系统,2015,21(2):455-466.

[10] 李西兴,郭顺生,杜百岗.纺织机械制造企业数字化智能化制造与管理平台设计与实现[J].计算机集成制造系统,2016,22(3):672-685.

[11] 褚学伟,许模,王中美,等.基于SARIMA模型的岩溶山区泉流量动态预测[J].工程地质学报,2017(3):867-872.

[12] 王莹,韩宝明,张琦,等.基于SARIMA模型的北京地铁进站客流量预测[J].交通运输系统工程与信息,2015,15(6):205-211.

[13] Oliveira P J, Steffen J L, Cheung P. Parameter Estimation of Seasonal Arima Models for Water Demand Forecasting Using the Harmony Search Algorithm[J]. Procedia Engineering, 2017,186:177-185.

[14] 李晓磊,肖进丽,刘明俊.基于SARIMA模型的船舶交通流量预测研究[J].武汉理工大学学报(交通科学与工程版),2017,41(2):329-332.

[15] 郭海强,丁海龙,曲波,等.应用ARIMA模型对全国2004~2009年肾综合征出血热疫情分析及预测[J].中国人兽共患病学报,2010,26(12):1137-1140.

猜你喜欢

环球时报(2022-09-07)2022-09-07

环球时报(2022-05-26)2022-05-26

现代装饰(2022年2期)2022-05-23

现代装饰(2020年11期)2020-11-27

小哥白尼(趣味科学)(2020年6期)2020-05-22

学苑创造·A版(2020年4期)2020-04-24

中国外汇(2019年21期)2019-05-21

中国公路(2017年16期)2017-10-14

中国卫生(2015年11期)2015-11-10