中国货币政策操作方式实证研究

——基于开放经济条件下的泰勒规则

2017-03-10 01:48吴远远

财政科学 2017年1期

吴远远

中国货币政策操作方式实证研究

——基于开放经济条件下的泰勒规则

吴远远

在对含有利率平滑、前瞻性和顾后性因素泰勒规则的研究基础上,本文引入货币供应量增长率和美国实际经济增长率,构建开放经济条件下货币政策反应函数,即扩展的泰勒规则。对中国货币政策操作方式实证研究结果显示,扩展的泰勒规则能够很好地解释中国银行间同业拆借利率走势,且该利率对通货膨胀缺口的反应系数高于对产出缺口的反应系数,该利率对货币供应量增长率和美国经济的增长率也存在一定相关关系。最后,文章对中国利率市场化、加强政策前瞻性、注重政策沟通、锚定公众预期等方面提出了政策建议。

泰勒规则 货币政策反应函数 利率平滑

一、引 言

20世纪90年代以来,泰勒规则被广泛应用于发达国家和新兴市场国家的宏观经济研究,很多学者对传统泰勒规则进行了不断修正,以试图找到货币政策操作规律。发达国家央行多采用规则性货币政策操作方式,2000年以后,欧美国家央行开始积极探讨如何锚定公众预期,实行动态规则一致的货币政策。2008年国际金融危机对动态规则一致性的货币政策带来冲击,美联储、欧洲央行、加拿大、英格兰央行开始纷纷采用前瞻指引(Forward Guidance)①美联储认为:前瞻指引是一种沟通手段,是央行就未来货币政策立场向家庭、企业和投资者做出的说明。前瞻指引不是一种外在的政策行动,而是央行就未来的货币政策行动与公众进行沟通,以锚定公众预期,提高货币政策有效性。来引导市场预期,以提高货币政策效率。相对而言,新兴市场化国家央行信誉和独立性欠缺,对相机选择性货币政策刺激的依赖性普遍高于发达国家,尤其在金融危机时期,更多依赖于国家层面的公共投资和信贷刺激。

当前,全球经济增速放缓,主要发达经济体货币政策出现明显分化,美国已启动利率正常化进程;日本央行宣布实施“负利率”,成为继丹麦、瑞典、瑞士、欧央行之后第五家实施负利率的央行;瑞典央行宣布加大负利率政策力度,欧央行在经济没有足够起色的情况下,也释放出货币政策可能进一步宽松的信号。全球货币政策分化导致息差扩大,可能推动美元继续走强,新兴市场国家面临货币贬值、债务负担加重和资本外流等问题(陈雨露,2016)。货币政策已成为各国短期内应对危机和刺激经济增长的首选方式,全球经济互动背景下,新兴市场国家货币政策执行愈加受发达国家货币政策影响,因此研究中国货币政策操作方式意义重大。1995年,中国颁布《中国人民银行法》确定了“以保持货币币值稳定和促进经济增长为最终目标,以货币供应量为中介目标”的货币政策指导原则。国内许多学者开始在货币政策规则基础上研究中国货币政策操作方式,结果表明,中国货币政策操作方式偏向相机选择性。2008至2010年,为应对金融危机,中国央行六次降息,同时推出四万亿信贷刺激计划。中国经济进入“新常态”后,为了稳定经济增长,同时实现国内经济转型,2012-2015年中国央行六次降息、2016年初加大商业银行信贷规模等,直观上中国货币政策也偏向相机选择。

泰勒规则核心思想就是强调利率的调控作用,主张通过调整基准利率达到稳定物价水平和经济稳定增长。泰勒规则在发达国家影响深远,已成为比较不同时期国家货币政策态度的标准。本文在含有利率平滑、前瞻性、顾后性因素的泰勒规则研究基础上,将中国货币供应量增长率和美国实际经济增长率加入模型,构建开放经济条件下的泰勒规则,并对中国近20年的货币政策操作方式进行实证研究,旨在对中国未来货币政策目标的选择和执行提供理论和实证依据。

二、文献综述

关于相机选择型货币政策和动态一致货币政策的争论,最早始于19世纪中叶通货学派和银行学派的学术讨论。主张相机抉择的经济学家认为相机抉择型货币政策非常灵活,可以根据实际经济状况调整货币政策熨平经济波动和增强社会福利。以弗里德曼(Friedman)为代表的货币主义学派却认为相机抉择的反周期操作不仅不能稳定经济,反而是形成经济不稳定的原因,因此他推崇稳定的货币增长率规则。Kydland&Prescott(1977)提出了动态不一致(dynamic inconsistency)理论,并用严谨的假定和数学推理论证了规则型货币政策优于相机抉择型货币政策。Barro&Gordon(1983)的研究证明,相机抉择货币政策存在通货膨胀偏向(inflation-bias),而可信、透明的货币政策规则可以消除这种通货膨胀非一致性升水(inconsistency premium)。Woodford(1999)的研究发现,即使中央银行的目标与社会福利目标一致,相机抉择依然会产生定性偏向,导致社会福利的损失。面对长期推行相机抉择政策导致20世纪70年代“滞涨”局面,各国央行的货币政策开始纷纷向货币政策规则方向发展。20世纪90年代以来,美联储和英格兰银行实行通货膨胀目标制(inflation targeting)。1975-1998年,德意志联邦银行实行货币数量目标制(money targeting)。1999年,欧洲中央银行正式投入运作,其货币政策战略基于两大支柱:第一支柱是欧洲央行每年公布的M3“参考值”,第二个支柱是欧洲央行建立了一套“基础广泛的价格发展趋势评估体系”。

Taylor(1993)通过对美国、加拿大等国货币政策的研究,提出了以利率作为操作变量的货币政策规则,同时泰勒认为,规则型货币政策不是机械地按照某一公式设定,而是系统地、有计划地实施货币政策。泰勒规则的提出解决了在实践中将中央银行的规则型行为和相机选择型行为区分开来的问题。Clarida&Gali&Gertler(1997,1999,2000,2001),McCallum&Nelson(1999)认为货币当局往往会基于对未来经济的预期来制定货币政策,因此将通货膨胀预期和产出预期引入泰勒规则,即为前瞻性(forward-looking);此外,由于统计数据一般会滞后于决策当期,因此货币当局只能参照上一期数据进行当期决策,即用t-1期数据代替t期数据,这被称之为顾后性(backward-looking),以上分别被称为前瞻性的泰勒规则和顾后性的泰勒规则。King(2000),Orphanides(2001)等学者又将利率平滑(interest rate smoothing)引入泰勒规则,实证结果与实际观察到的利率政策更加符合。Surico(2007)在模型中引入货币供应量,结果显示欧洲央行货币政策对产出下降的反应大于产出上升的反应,而对通货膨胀的反应不存在这种非对称性。Ball(1999),Svensson(2000),Taylor(2001)将汇率因素引入泰勒规则,开启了开放经济条件下的货币政策规则研究。但是他们的结果都表明,将汇率引入泰勒规则的好处有限,原因主要是汇率波动程度较大,会造成利率频繁波动,进而使经济波动加大,而且泰勒认为汇率因素已经间接包含于泰勒规则之中,因此汇率不适合直接引入泰勒规则。

国内学者谢平、罗雄(2002)采用历史分析法和反应函数分析法,首次运用中国数据对泰勒规则进行实证检验,结果发现泰勒规则能够为中国货币政策提供某些方面的参照尺度,但中国的货币政策是不稳定的。陆军、钟丹(2003)运用协整分析法估计中国的泰勒规则,实证表明标准和前瞻性泰勒规则都可以用于描述中国银行同业拆借利率的走势。以上学者的实证研究都是用中国的数据对原有模型的验证,并没有对模型做出修正。张屹山、张代强(2007)、中国人民银行营业管理部课题组(2009)、陈元富(2013)、高丽(2013)在Clarida&Gali&Gertler(2000)的模型基础上,将货币供应增长率引入反应函数,构建了含有前瞻性、顾后性、利率平滑因素的货币政策反应函数,发现该函数能很好地描述中国银行同业拆借利率。王胜、邹恒甫(2006)、卞志村(2011)则将外国经济波动变量影响引入泰勒规则,构建了开放经济条件下的泰勒规则,实证结果表明中国银行同业拆借利率与外国经济波动存在相关关系。本文在以上研究基础上,将货币供应量增长率和美国经济增长率同时引入模型,构建含有前瞻性、顾后性、利率平滑因素的开放经济条件下泰勒规则,并用以检验中国货币政策操作方式。

三、开放经济条件下的泰勒规则

泰勒(1993)认为在各种影响物价水平和经济增长率的因素中,实际均衡利率是唯一能够与物价和经济增长率保持长期稳定关系的变量,中央银行可以通过改变名义短期利率来调整实际利率并达到稳定产出和物价的目的。泰勒假定处于潜在增长率和自然失业率水平下的通货膨胀率都对应着一个实际均衡联邦基金利率,泰勒规则基本表达式为:

其中it表示名义联邦基金利率,r*表示实际均衡联邦基金利率,①实际均衡利率也称为实际利率“中性”水平,可以定义为经济增长率的水平,根据增长理论中的黄金法则,在稳态下,这一利率可以最大化人均消费。πt表示当期的预期通货膨胀率(泰勒以前四季度的平均通货膨胀率来表示),π*表示目标通货膨胀率,yt表示实际GDP偏离其目标水平的百分比。

Clarida,Gali,Gertler(2000)将泰勒规则引入预期因素,则央行的货币政策反应函数就具有了前瞻性特点,建立了某种承诺机制,不仅能避免货币政策中的机会主义,也能增加政策透明性和可信性。构建扩展的泰勒方程如下:

从货币政策实践来看,基于利率调整对资本市场、商品市场和政府信誉等方面影响的考虑,央行在调整利率水平时一般会遵循平滑原则,即总是试图平滑利率的运动轨迹,尽量避免大起大落的剧烈波动。因此,我们认为利率除了取决于通货膨胀和产出缺口的影响外,还取决于上期利率。假定利率平滑原则表示为以下关系式:

ρ∈[0,1],反映了政策平滑调整程度,it表示当期名义利率,it-1表示上期名义利率,i*t表示政策利率的目标值,μt为利率外在冲击的随机扰动项。将(3)代入(2)可得:

去掉不可观测的预期变量,(4)式可变为:

从1994年起,中国央行开始公布货币供应量统计指标,1998年货币供应量M2正式承担中国货币政策中介目标职能,张屹山、张代强(2007)、中国人民银行营业管理部课题组(2009)认为中国泰勒规则的估计应该加入这一指标。需要指出的是,通货膨胀和经济增长是货币政策的最终目标,货币供应量M2是中介目标,中央银行在制定当期货币政策时应多考虑上一期的货币供应量,因此我们将货币供应量的变化率顾后项引入模型,可得:

在开放经济环境下,按照王胜、邹恒甫(2006)、卞志村(2011)实证结果,中国货币政策还将受到外国经济因素影响。考虑到经济实力及与中国的经济关系密切度,本文选取美国实际GDP增长率。鉴于经济传导的滞后性,我们选取美国上一期实际GDP增长率Gt-1代入模型,可得:

令ω0=(1-ρ)r,α=(1-ρ)α0,β=(1-ρ)β0,γ=(1-ρ)γ0,φ=(1-ρ)φ0,得:

(9)式中,it和it-1表示当期和上一期名义利率表示上一期实际均衡利率,πt+1表示下一期通货膨胀率,π*表示目标通货膨胀率,yt+1表示产出缺口,Mt-1表示货币供应量的同比增长率,Gt-1代表美国上一期实际GDP增长率,ξt为随机误差组合项。

四、中国货币政策的实证检验

本文对(1)、(7)、(9)式分别采用GMM方法进行估计,具体统计模型如下:

本文选取季度样本数据进行检验,样本区间为1996年第一季度至2016年第三季度,共83个样本。样本区间的起始点之所以选取1996年,主要是因为从1994年开始,中国政府开始全面推行社会主义市场经济体制改革;1996年全国银行间同业拆借利率(Chibor)开始运行;2007年1月上海银行间同业拆借利率(Shibor)正式运行,其报价制度与Libor相似。目前,Shibor对中国短期利率市场影响较大,已基本确立了货币市场基准利率的地位。1996年以后的其他样本数据也较之前年限更具市场化特征。因此,我们选取1996年之后的数据作为样本数据。

(一)相关变量和数据的选取

1.利率

利率数据分为两部分,分别是1996年第一季度至2006年第四季度的全国银行间7天同业拆借利率(Chibor),以及2007年第一季度至2016年第三季度的上海银行间7天同业拆借利率(Shibor)。Chibor数据来源于中国人民银行网站公布的月度数据,经过当季几何平均后得出季度数据,Shibor数据来源于上海银行间同业拆借利率网站公布的交易日数据,经过几何平均后得出季度数据。利率变量序列记为CSHIBOR。

2.实际均衡利率

实际均衡利率的估算方法有三种,第一种方法是假设长期均衡的实际利率是由经济体系中的实际要素决定,并不受到货币政策因素的影响,以长期平均实际利率来表示长期均衡率,即将实际均衡利率视为平均名义利率和平均通货膨胀之差。第二种方法根据回归方程估计泰勒规则形式,方程的截距项即为实际均衡利率。第三种方法是利用潜在GDP的增长率代替。Taylor(1993)提出的泰勒规则标准式就采用了第三种方法,本文也采取这种方法,变量序列记为RRATE。

3.通货膨胀率和目标通货膨胀率

通货膨胀率采用居民消费价格指数CPI,CPI将服务价格计算在内,能比较全面反映物价水平的变化,与产出之间也有密切关系。数据来源于国家统计局发布的同比CPI月度数据,将月度数据进行几何平均后得到季度CPI指数。名义季度通货膨胀率计算方法如下:

季度名义通货膨胀率=(季度同比CPI指数-100)×100% (13)

泰勒(1993)假设均衡实际利率和通货膨胀目标均为2%。谢平和罗雄(2002)参照每年的《政府工作报告》,设定目标通货膨胀率为4%。Quah&Vahey(1995)认为核心通货膨胀是通货膨胀中对实际产出不存在中长期影响的成分,Roger(1997)、Blinder(1997)和Mishkin(2007)认为核心通货膨胀更适合作为央行制定货币政策的参考目标,因此本文将核心通货膨胀率作为目标通货膨胀率的代理变量。计算核心通货膨胀率的方法很多,主要可以分为三类:统计法、行为法和理论法,统计法包括截尾平均法(trimmed mean)、加权中位数法(weighted median);行为法主要指剔除法(exclusion method);计量法是根据某种计量经济方法或宏观经济理论支撑下的计量模型来测度核心通货膨胀率。本文采用计量法中常用的H-P滤波法得到CPI中的趋势部分作为核心通货膨胀率。

季度名义通货膨胀率和目标通货膨胀率两个变量序列分别表示为CPI和TCPI,通货膨胀缺口表示为CPIGAP=CPI-TCPI。

4.名义GDP、实际GDP、潜在GDP和GDP缺口

名义GDP数据来源于国家统计局网站公布的季度数据(当季值),为了消除通货膨胀因素,我们将名义季度GDP转化为实际季度GDP,具体公式为:

潜在GDP的计算方法为:实际季度GDP经过移动平均法处理后,消除了季节因素,再经过H-P滤波法处理得到。得到潜在GDP后,产出缺口记为GDPGAP,计算方法为:

5.货币供应量增长率

货币供应量增长率用M2货币供应量(累计值)同比增长率表示,中国人民银行网站和各年年报公布的是M2货币供应量(累计值)月度数据,将月度数据算术平均后得到季度数据,再算出季度同比增长率,该变量序列记为M2。

6.国外经济变动因素

美国是中国最大的贸易伙伴国,因此,我们选取美国实际GDP增长率作为影响变量,记为USARGDP。美国各年实际GDP增长率来源于美联储经济数据网。①具体网址:https://research.stlouisfed.org/fred2。

(二)中国货币政策操作方式的实证研究

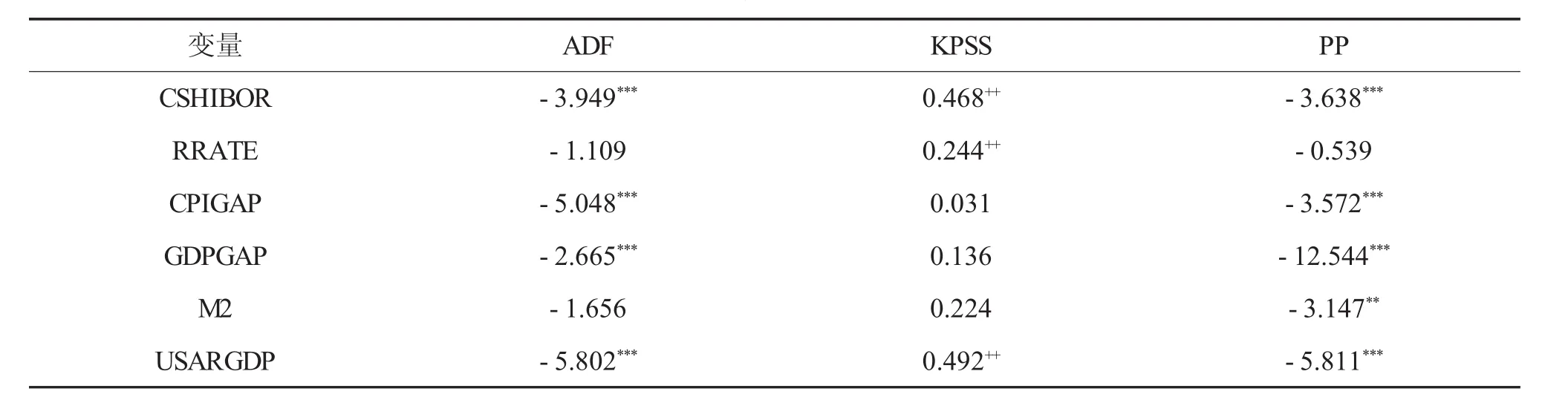

1.单位根检验

在进行模型估计前,首先要对各变量时间序列:CSHIBOR,RRATE,CPIGAP,GDPGAP,M2,USARGDP进行平稳性检验,由于中国统计数据的小样本特征,我们使用ADF检验、KPSS检验和PP检验,具体检验结果见表2。

表2 单位根检验结果

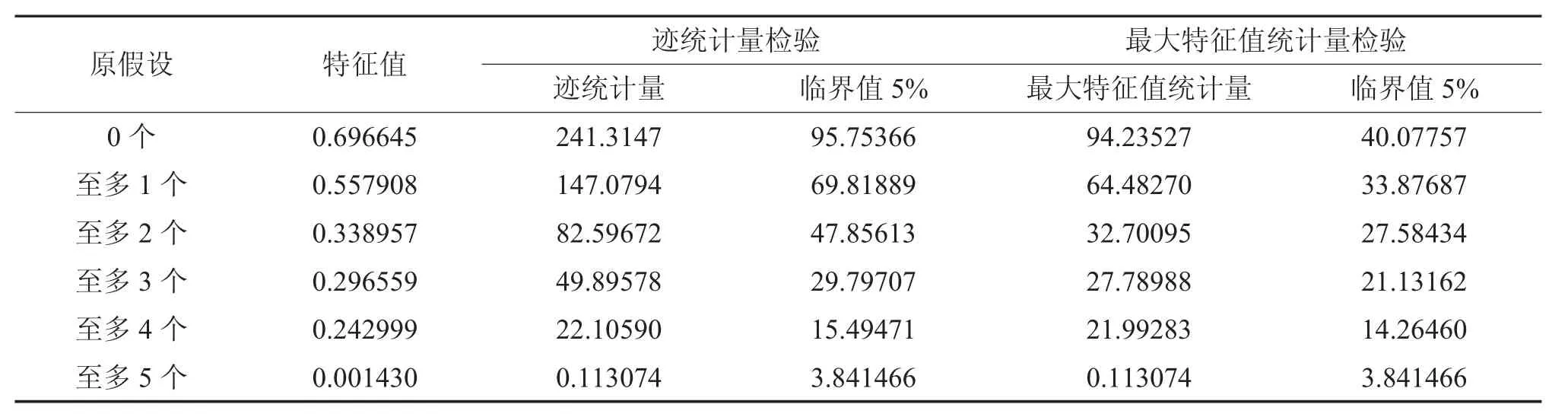

2.Johansen协整检验

本文利用多变量间进行协整检验的Johansen法对CSHIBOR,RRATE,CPIGAP,GDPGAP,DM2,USARGDP进行协整检验,迹统计量检验和最大特征值统计量检验都显示变量间存在5个协整关系,表明模型估计不会存在伪回归问题,具体结果如表3。

表3 CSHIBOR与其他变量的Johansen检验结果

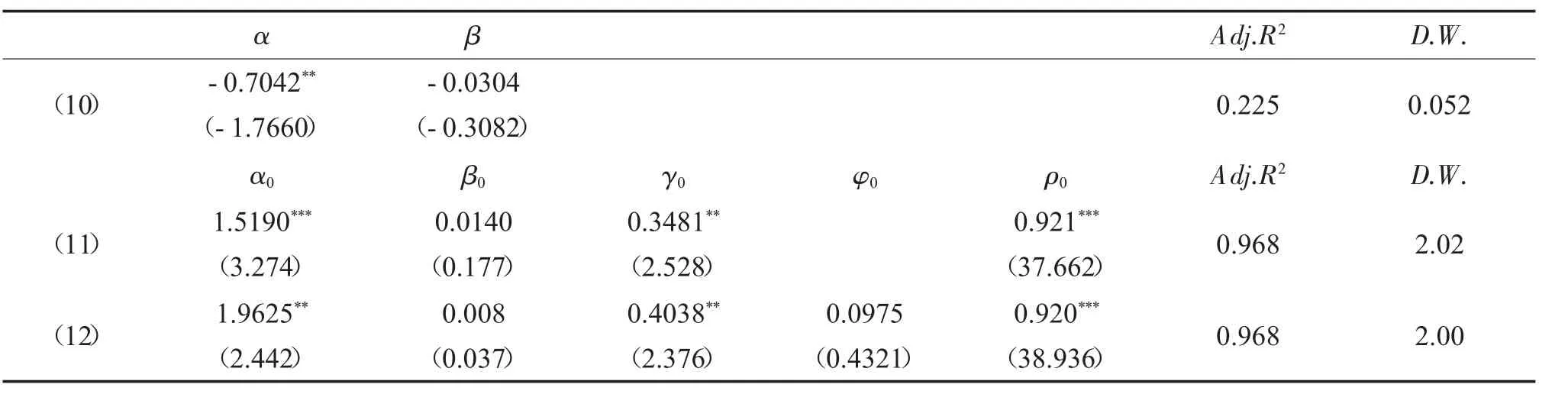

3.采用GMM方法估计

我们采用GMM方法进行估计(10)-(12)式,工具变量为通胀缺口、产出缺口、M2同比增长率、实际均衡利率和美国实际均衡利率的滞后一期,具体结果如表4。

表4 泰勒规则在中国货币政策中的GMM检验结果

(三)结果分析

从表4中的回归结果可以看出,传统的泰勒方程与中国数据的拟合度不是很好,只有0.56,D. W值也表明方程存在序列相关性。修正后的方程总体拟合度很好,拟合度约0.97,D.W值超过2,表明方程不存在序列相关性。

在这里我们重点分析(11)和(12)式的估计结果。结果显示中国银行间同业拆借利率平滑系数很高,约为0.92,说明当期银行间同业拆借利率水平很大程度上考虑了上一期的利率水平,在调整过程中尽量缓和波动,减少因调整幅度过大而造成对经济的更大冲击。实际上,央行对基准利率的调整也越来越多考虑了平滑原则。1996-2006年,央行共调息11次,平均1年调息一次,2007年-2015年底,央行共调息24次,平均4.5个月调息一次。①央行对基准利率的历年调整情况,具体请参考中国人民银行网站。这也可以说明央行调整利率越来越趋向于微调,使得市场预期也逐渐清晰稳定。

从模型估计结果来看,通货膨胀缺口的反应系数大于1,表明中国银行间同业拆借利率的变动能够及时对通货膨胀做出同向反应。例如,如果出现经济过热,中国银行间同业拆借利率会多倍上升以抑制经济过热;反之则会刺激经济增长。①这里说的银行间同业拆借利率,并不表示我国利率也能够对通货膨胀变动及时做出调整,中国的利率市场化还未完成,特别是存贷款利率的市场反应敏感度较低,尚不足以较好地稳定物价和经济运行。中国银行间同业拆借利率对产出缺口不敏感,反应系数约为0.01,且不显著,说明中国银行间同业拆借利率对产出缺口变动反应很小。银行间同业拆借利率作为短期资金借贷利率更多受短期直接因素影响,如物价指数、央行贷款利率和回购利率、商业银行间存贷差、国外拆借利率、法定存款准备金率等,故对产出缺口反应灵敏度不高。

值得注意的是M2货币供应量反应系数大于0,为0.3481和0.4038,即货币供应量增加1%,名义利率将上升约0.35%-0.40%。这似乎与经济学逻辑不符,一般而言货币供应量上升将会导致名义利率下降。这里,我们需要考虑中国货币供应量增加的被动性,中国经常项目和资本项目的长期“双顺差”,导致外汇储备快速增加,而中国汇率制度并不是浮动汇率,为了稳定汇率的合理浮动区间,央行需要在外汇市场回收外币,投放本币;同时为了稳定国内物价,央行需运用冲销干预措施对冲掉货币的被动增加量。这种回收流动性的信息容易导致银行间同业拆借利率同向变动。

美国经济的增长率也对我国利率变动有正向影响且不显著,反应系数约为0.0975。美国是世界第一大经济体,也是中国最大的贸易伙伴国。美国经济波动一般通过两种渠道对中国利率产生影响。一是贸易渠道。当美国经济下滑时,会降低中国出口需求,从而可能会造成中国经济和物价指数的下滑,为了刺激经济中国央行往往会调低利率,刺激需求,反之亦成立。但是贸易渠道传导机制较长,受影响因素错综复杂,对利率的影响作用较小。另一个渠道是国际资本流动渠道。当美国经济上升时,国际资本趋于流向美国,中国银行间同业拆借利率存在上升压力。目前中国资本账户并未完全开放,国际资本流动受到严格管制,利率对美国经济波动反应不灵敏,随着中国资本账户逐渐开放,这一反应系数必然有加大趋势。

泰勒规则的核心是通过利率调控经济运行,故而只有在利率市场化程度高、形成机制完善和市场反应灵敏的情况下才能发挥良好的传导功能。虽然,我们构建的开放条件下泰勒规则与中国货币政策拟合度很高,但是由于中国利率市场化尚未完成,利率样本选择的不是存贷款基准利率,而是银行间同业拆借利率。在中国,银行间拆借市场规模和影响力有限,有些是国家管制层面的原因,但我们更多看到的是中国利率市场化程度低,利率对货币政策执行作用有限。

五、对中国货币政策操作的政策建议

(一)加快推进利率市场化进程

2007年,上海同业拆借利率(Shibor)按照国际金融市场基准利率(Libor)的报价方式形成拆借利率,使其向中国货币市场基准利率的方向发展。2013年和2015年,央行先后取消了贷款利率下限和存款利率上限,提高了利率弹性,减少了因利率机制扭曲造成的货币政策弱化和传导机制不畅。但是,中国的利率市场化还需要进一步理顺利率市场体系,加强央行再贴现率、再贷款利率、货币市场利率和存贷款利率之间的联动性,提高商业银行自主定价能力和风险管理意识。

(二)发挥好货币供给中介目标作用

近二十年来,中国一直处于“双顺差”状态,加上中国实行盯住或有管理的浮动汇率制,外汇储备一直都是持续上升状态(除去2015年8月汇改后出现外汇储备下降),央行被动增加货币供给,货币供给的可控性越来越弱。另外,货币供给的内生性越来越明显,与其他宏观经济变量的相关性也有弱化趋势,使得央行越来越难以准确控制货币供给量。自1998年起,中国政府正式以货币供应量M2作为货币政策中介目标,其作用是非常重要的。关键问题是要提高货币供应量的可测性、可控性,以及调整及改善货币调控机制,包括:重新合理界定货币供应量的各个层次及统计范围,提高对货币流通速度测算的准确性,扩大货币供应量目标的浮动范围等,以增强货币供应量的可测性、可控性,与宏观经济变量的相关性(高丽,2013)。

(三)注重顾后性,更注重前瞻性

从实证结果可以看出,本期银行间同业拆借利率对上一期数据的反应系数很大,存在明显的利率平滑效果,虽然这种平滑效果有利于减少经济剧烈波动,但也表明银行间同业拆借利率的制定有很强的顾后性,而这种顾后性容易造成对滞后信息的过多考虑,特别是在中国市场机制还不完善的情况下,这种时滞可能更长一些。这种滞后影响容易造成紧缩政策产生效果的时间错过了经济过热的时期,或扩张政策产生效果的时间可能错过了经济低迷时期,这样不仅起不到熨平经济波动的作用,反而可能得到适得其反的经济效果。所以,加强对经济形势的前瞻性就显得尤为重要,这就需要领导层在未来较长时间对国内外经济发展态势有准确的预见和把握,并做出智慧的战略决策。同时,继续推进市场化改革,减少传导不畅和各种阻碍环节,使政策传导机制更加顺畅。再者,提高政府行政效率,尽量减少政策制定和上下级的层层传达时间,提高相关部门的政策执行效率。

(四)加强政策沟通,锚定公众预期

近些年,中国央行已开始越来越重视政策透明度,注重借助媒体、官方网站等形式传达政策目的和意向。但是与美联储、欧洲央行等机构比起来,在经济形势的判断、预测以及对货币政策的操作方式、政策意向等方面,中国央行与公众沟通还不够,容易形成政策误读、市场预期不明、市场投机等现象,这样就延长了政策执行时滞,削弱了政策执行效果。中国央行应该注意定期公布(如每三个月公布一次)相关例会的会议纪要和决议细则,及时通过媒体和官方网站对货币政策进行中英文解读,锚定公众预期,提高货币政策透明度,发挥其真正的市场引导作用。

[1]卢蕾蕾,李良松.中央银行前瞻指引的理论与经验:文献综述[J].国际金融研究,2014(1):25-33.

[2]万志宏.货币政策前瞻指引:理论、政策与前景[J].世界经济,2015(9):166-192.

[3]张强,胡荣尚.中央银行前瞻性指引研究最新进展[J].经济学动态,2014(8):148-160.

[4]陈雨露.全球货币政策分化带来挑战,各国央行应加强政策沟通与协调[N].金融时报,2016-3-2(1).

[5]刘金全,刘志刚.我国货币政策中规则成分与随机成分的识别与检验[J].财贸研究,2005(3):50-69.

[6]卞志村,毛泽盛.开放经济下中国货币政策操作规范研究[J].金融研究,2009(8):61-74.

[7]贾凯威.中国货币政策规则与相机抉择效应研究[M].北京:中国金融出版社,2015,P59-78.

[8]Kyeland,F.E.and E.C.Prescott.Rules Rather than Discretion:The Inconsistency of Optimal Plans[J].Journal of Political Economy,1977,85:473-491.

[9]Barro R.J.and D.B.Gordon.Rules,Discretion,and Reputation in a Model of Monetary Policy[J].Journal of Monetary Economy,1983,12:101-121.

[10]Woodford,M.Optimal Monetary Policy inertia.NBER Working Papers,1999,No.7261.

[11]阿格妮丝.贝纳西-奎里等著,徐建炜,杨盼盼,徐奇渊译.经济政策:理论与实践[M].北京:中国人民大学出版社,2015,P254.

[12]Peter.Bofinger著,黄燕芬译.货币政策:目标、机构、策略与工具[M].北京:中国人民大学出版社,2013,P230-236.

[13]McCallum,B.and E.Nelson.An Optimizing IS-LMSpecification for Monetary Policy and Business Cycle Analysis[J].Journal of Money,Cridit and Banking,1999,56:296-315.

[14]Clarida,Richard.Gali,Jordi and Gertler,Mark.Monetary Policy Rules in Practice:Some International Evidence.NBER Working Paper,1997,54.

[15]Clarida,Richard.Gali,Jordi and Gertler,Mark.The Science ofMonetary Policy:A NewKeynesian Perspective[J].Jounral of Economic Literature,Dec,1999,37:1661-1701.

[16]Clarida,Richard.Gali,Jordi and Gertler,Mark.Monetary Policy Rules and Macroeconomic Stability:Evidence and Some Theory[J].The Quarterly Journal of Economics,2000,2:147-180.

[17]Clarida,Richard.Gali,Jordi and Gertler,Mark.Optimal Monetary Policy in Open versus Closed Economics:An integrated Approach[J].The American Economic Review,May 2001,91:248-252.

[18]King,Robert G.The New IS-LMModel:language,Logic,and Limites[J].Federal Reserve Bank of Richmond Economic Quarterly,2000,86(3):45-103.

[19]Orphanides,Athanasions.Montary Policy Rules Based on Real Time Date[J].American Economic Review,2001,91(4):964-985.

[20]Surico,Paolo.The Monetary Policy of the European Central Bank[J].The Scandinavian Journal of Economics,May 2007,109:115-135.

[21]Ball Laurence.Policy Rules for Open Economies[M].Taylor,J.B.Chicago and London:University of Chicago Press,1999,127-144.

[22]Svensson,L.E.O.Open-Economy Inflation Targeting[J].Journal of International Economics,2000,50(1):155-183.

[23]Taylor,John B.The Impact of Globalization on Monetary Policy Rules[J].American Economic Review,Papers and Proceedings,2001,91(2):263-267.

[24]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):3-13.

[25]陆军,钟丹.泰勒规则在中国的协整检验[J].经济研究,2003(8):76-85.

[26]张屹山,张代强.前瞻性货币政策反应函数在我国货币政策中的检验[J].经济研究,2007(3):20-32.

[27]中国人民银行营业管理部课题组.非线性泰勒规则在我国货币政策操作中的实证研究[J].金融研究,2009(12):30-44.

[28]高丽.我国货币政策操作框架的研究—基于泰勒规则的视角[M].北京:经济科学出版社,2013,138-164.

[29]陈元富.全球化条件下货币当局政策博弈与中国的策略选择[M].北京:中国金融出版社,2013,152-158.

[30]王胜,邹恒甫.开放经济中的泰勒规则—对中国货币政策的检验[J].统计研究,2006(3):42-46.

[31]卞志村.转型期开放经济下货币政策规则研究[M].北京:中国金融出版社,2011,74-98.

[32]Taylor,John B.Discretion Versus Policy Rules in Practice[J].Carnegie-Rochester Conference Series on Public Policy,1993(39):195-214.

[33]Quah,D.And S.P.Vahey.Measuring Core Inflation[J].Economic Journal,1995(432):1130-1144.

[34]Roger Scott.A Robust Measure of Core Inflation in NewZealand[R].Discussion Paper Series,1997.

[35]Blinder,A.S.Commentary on Measuring Short-run Inflation for Central Bankers[R].Review,Federal Reserve Bank of St.Louis,1997.

[36]Mishkin,F.S.Headline Versus Core Inflation in the Conduct of Monetary Policy[R].BIS Review,2007.

[37]唐彬.中国货币供给内生性分析[J].统计与决策,2006(6):69-71.

[38]陈宇峰.中国货币供给内生性的实证检验[J].统计与决策,2006(6):72-74.

作者单位:首都经济贸易大学

(责任编辑:李利华)

Empirical Study on Chinese Monetary Policy Operations——Based on Taylor Rule in Open Economy

Wu Yuanyuan

Based on the combined factors of interest rate smoothing,forward-looking and backward-looking of-Taylor rule,this paper introduces M2 growth rate and American real GDP growth rate,and establishes a new monetary reaction function in open economy,that is extended Taylor rule.The results showthat extended Taylor rule explains the trend of Chibor and Shibor very well,and the reaction coefficient of Chibor and Shibor to inflation gap is much higher than to GDP gap.Besides,Chibor and Shiborhave correlation with M2 growth rate and American real GDP growth rate.Finally,this paper proposes a further interest rate liberalization,more forward looking,enhancing public communication and anchoring public expectations to improve the effectiveness of Chinese monetary policy.

Taylor Rule;Monetary Policy Reaction Function;Forward-looking;Backward-looking;Interest Rate Smoothing

F822.0

A

2096-1391(2017)01-0142-11

猜你喜欢

数理报(学习实践)(2021年5期)2021-04-07

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

英语学习·新锐空间(2013年1期)2013-05-08

军事历史(1999年4期)1999-08-20