中概股公司财务舞弊的文献综述

2017-03-10 13:49戴丹苗刘锡良

金融发展研究 2017年1期

关键词:财务舞弊

戴丹苗+刘锡良

摘 要:2010年以来,北美资本市场上中概股公司被大规模指控财务舞弊的现象引起了学术界的广泛关注。本文首先基于舞弊三角理论,通过对已有文献的梳理对中概股公司财务舞弊行为进行经济学解释;随后系统回顾了中概股公司财务舞弊的后果和影响、预测和治理的相关研究成果;最后展望了该领域进一步研究的方向,希望为学者提供有益的参考。

关键词:中概股公司;财务舞弊;舞弊三角理论;退市

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2017)01-0011-09

一、研究背景

在金融改革背景下,很多中国公司以在海外上市的方式来获取境外投资。此类以在中国大陆的资产或营收为其主体组成部分的公司股票便被称为“中国概念股”(后文简称“中概股”),这类公司被称为“中概股公司”。目前,中概股主要集中在美国、中国香港、新加坡、英国、加拿大和德国等成熟市场。截至2015年12月31日,在美国三大主要交易所(纳斯达克交易所、纽约证券交易所、美国证券交易所)上市的中概股公司数量达359家,占海外上市公司总数的半数以上,美国成为中国大陆公司在海外上市的最主要战场。易宪容等(2006)等认为,大量中国企业赴海外上市既给中国的资本市场带来了压力,也是促进国内金融市场重组和改革的动力。李培鑫等(2012)发现,与在中国香港和新加坡上市的企业相比,在纳斯达克上市的企业投资—现金流敏感性更低,规模小、上市时间短、应计项高、杠杆率低的企业受影响更大。此外,在纳斯达克上市既可以缓解企业的投资不足,也可以降低企业的投资过度, 提高企业的投资效率。

如图1所示,2010年以前,在美国上市的中国公司呈现逐渐增多的趋势。从1988年开始,其后10年,先后有42家中国公司赴美上市。尤其是美国互联网泡沫破灭后,国内高科技公司掀起了海外上市热潮,仅2004年就有14家中国公司在美国上市。此后,除2008年外,每年都会有超过50家中国公司在美国资本市场上市。然而,从2011年开始,中概股公司在美国上市的数量锐减,同时退市数量激增,2011年退市的中概股公司多达40家,是过去20年退市数量总和的两倍。此后三年,退市公司数量持续增加,从2010至2015年,共计有140家中概股公司退市。

作者利用COMPUSTAT数据库整理了中概股公司从美国三大主要交易所退市的原因,统计表明,在美国三大主要交易所上市的中国公司的退市原因主要分为以下五类:(1)被指控并确认财务舞弊而退市;(2)私有化或被收购;(3)上市成本过高,主动向美国证券交易委员会(SEC)提交Form 25文件①以主动将其美国存托股票退市;(4)公司破产;(5)达不到继续上市条件而转向其他二級市场(但继续主动向SEC报备)。

Rezaee(2002)认为,财务舞弊是指舞弊人采用财务欺诈等违法违规手段来谋取自身利益,从而损害他人利益的行为。图2显示了中概股公司在美国三大主要交易所退市的原因和比重,由图可见,高达41%的公司是因被指控财务舞弊而退市。通过COMPUSTAT数据库以及SEEKING ALPHA、YAHOO FINANCE、GOOGLE FINANCE等网站进行搜索,作者在表1中归纳总结了2010—2015年期间在美国三大主要交易所上市的、受到指控的83家中概股公司被指控的原因和频率。总的来说,其被指控财务舞弊的理由包括管理层侵吞资产和做出欺诈性财务报告两类。

二、财务舞弊问题的经济学解释

新古典经济学认为,当收益大于成本时,行为主体才会发生违规行为(Becker,1968)。Healy 和 Palepu(2001)认为,如果高管人员违规,说明监管部门对违规行为查处不力,或者是惩罚过轻。然而,该结论并不能解释中概股公司的财务舞弊行为。在2010年中概股危机爆发之前,北美资本市场已经有过安然、世通等公司财务造假的前车之鉴,在被查出财务舞弊之后,公司高管都受到了公开的严惩。在处罚成本如此之高的背景下,中概股公司退市的原因里,被指控并确认财务舞弊行为占据高达41%的比例。这意味着,财务舞弊的成本不仅仅取决于被处罚的成本,如果行为人怀着侥幸心理,认为被处罚的概率低,那么财务舞弊行为的预期成本并不高。

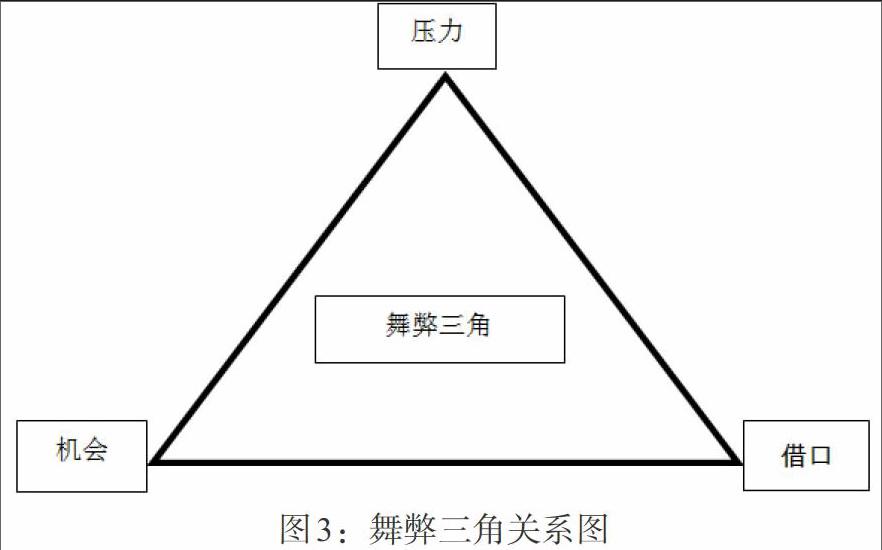

舞弊三角理论更好地解释了财务舞弊行为发生的原因。该理论由Cressey(1953)率先提出,并由美国注册舞弊审计师协会的创始人Albrecht 于1995年进一步拓展。美国注册会计师协会(AICPA)2002 年发布的第99 号审计准则(SAS 99)和我国财政部在2007 年颁布的《中国注册会计师审计准则第1141 号——财务报表审计中对舞弊的考虑》都以舞弊三角理论为基础,将压力、机会和借口作为财务舞弊行为发生的三大重要条件。舞弊三角理论认为,压力、机会和借口三大因素共同导致了财务舞弊行为的发生。压力因素是指诱发造假的外部因素的存在(Wilk和Zimbelman,2004)。根据SAS 99,有四类压力可能导致财务舞弊,分别是财务稳定性、外部压力、管理层的个人财务状况和财务目标。机会因素是指使造假行为发生并不承担被发现风险的条件和环境(Murphy和Dacin,2011),例如内部治理和外部监控的缺乏可能允许管理人员从操控财务报表的行为中得以逃脱。借口则是一个造假的合理理由,这与个人的生活态度、性格和价值观也相关(Cohen等,2012)。这三个因素构成了舞弊行为发生的必要条件,形成了舞弊逻辑三角,如图3所示。当压力和机会存在时,如果管理人不惜牺牲股东利益,为自己获得私人利益找到合理的借口,那么造假行为就更可能发生。

在现有的文献中,关于舞弊三角理论对上市公司财务舞弊行为的分析通常将研究对象锁定在一国国内的上市公司,而中概股公司作为跨境上市公司,其面临的压力、机会和借口与国内公司存在着一定差异。本文将基于舞弊三角理论,对已有文献对中概股公司财务舞弊现象的分析进行梳理。

(一)中概股公司财务造假的压力因素

对中概股公司而言,境外市场的监管者对公司信息披露的要求更高,而且境外投资者、分析师和媒体等市场力量都具有更高的公司信息需求,这一基本前提在国外主流的跨境上市理论——流动性假说、投资者认知假说、约束假说和信号假说中都有体现——这些假说在分析跨境上市与公司价值的内在逻辑时都强调了跨境上市的信息效应。

具体来说,国外的学者普遍认为,跨境上市的公司意在通过跨境上市寻求一个更好的金融环境来获得更低的融资成本。首先,从金融环境的角度看,Lins等(2003)认为,美国拥有更加发达的、更有深度的、更具流动性和更少信贷约束的资本市场。Coffee(1998,2002)、Sulz(1999)、Reeze 和 Weisbach(2002)指出,美国对公司更好的监管制度以及对少数股权投资者更好的保护制度减少了上市公司的代理成本。Roomano(1993,2002)认为,各个国家的公司争先恐后赴美上市,可能是出于对执行美国公司法的兴趣。其次,从融资成本的角度看,赴美上市似乎是一个公司拥有较高价值的信号,Cantale(1996)、Fuerst(1998)和Moel(1999)指出,美国更高标准的信息披露要求是为传递出上市公司质量更高的信号。Doidge等(2004)用实证的方式证明了跨境上市的公司确实具有更高的股价溢价。此外,从投资者保护的角度看,Coffee(1998,2002)、Sulz(1999)和Doidge(2003)发现,跨境到美国上市,加强了跨境上市公司的投资者保护,并且降低了私有福利②被随意控制的可能性。Reeze和Weisbach(2002)以及Doidge等(2004)的研究也与这一结论相符。Foerster 和Karoyi(1999)提出,跨境上市通过拥有更加多元化、广泛化的股东基础,从而提供更好的风险分担。不仅如此,Doidge等(2009)通过实证研究证明,如果一个外国公司持有较高控制权的股东拥有更多私有福利的话,是更不可能让其公司在美国上市的。 Reeze和Weisbach(2002)还发现,那些来自较弱投资者保护制度国家的公司,赴美上市后在本国可以筹集到更多的股权资本。

李建勇等(2015)认为,中概股公司热衷于赴美上市,最主要的原因在于上市标准、转板交易体系、上市制度的不同。美国的上市制度具有更大的弹性,更符合新兴产业企业的融资需求。中国在美上市的企业以互联网企业为主。由于起步阶段的互联网企业融资需求强烈,而此时大多数互联网企业都处于亏损状态,无法达到在国内上市的要求,美国市场较低的门槛迎合了这些互联网公司的需要。

赴美上市并不意味着一劳永逸。由于美国的资本市场发展成熟,其有关退市的相关法律法规也相对完善。《1934年证券交易法》、美国证券交易委员会(SEC)数量繁多的规则、各大交易所的相应规则共同构成了美国上市公司退市的法律法规体系。由图2的退市原因可知,18%的中概股公司由于上市成本过高,主动向SEC停止报备;2%的中概股公司因为达不到上市要求而轉向二级市场。

余波(2013)分析了中概股公司所面临的外部环境的压力。众多中小企业的会计造假、管理失范和信息披露失真,令中概股之前培育的市场信誉遭受极大损失;互联网企业的高估值泡沫破灭,业绩缺乏支撑股票续存的能力;明星企业协议控制模式漏洞暴露出的道德风险,致使中概股危机持续蔓延;美欧经济疲软和国际贸易摩擦升级,加剧了境外投资者对中国经济增长放缓的担忧;针对中概股的做空利益链日益完善,许多做空者由上市公司天然的监督者变成不择手段的逐利者。杨敏等(2112)挖掘了中概股公司受到质疑的深层次原因,包括境外不良中介机构的误导和过度财务包装以及发达国家资本市场维系自身发展的迫切需求。这些因素都构成了中概股公司所面临的外部压力。

总的来说,一方面,中概股公司内部有着强烈的融资需求,外部面临着严格的退市制度,因此需要满足财务稳定、经营状况良好的要求;另一方面,外部市场和经济环境堪忧,中概股公司的生存环境困难重重。两方面原因叠加,便构成了中概股公司财务舞弊行为的压力因素,使其产生舞弊动机。

(二)中概股公司财务舞弊的机会因素

有了财务舞弊的动机,需要有合适的舞弊机会才能进一步推动舞弊行为的发生。一般来说,公司股权结构、公司治理结构、外部审计存在缺陷,都会给财务舞弊行为提供机会。归纳现有文献发现,在分析中概股公司的财务舞弊问题时,研究者们常常把这些机会因素与反向收购这一特定的上市方式联系起来。

中概股公司登陆美国资本市场的路径包括首次公开发行(IPO)和反向收购。通过IPO这一方式直接上市的审核相对严格,且整体流程涉及时间长,相比之下,通过反向收购上市则是一种捷径,即非上市公司购买一家上市公司一定比例的股权来取得上市的地位,然后注入自己有关业务及资产,实现间接上市的目的。这一方式通常成本较低、时间周期短,所以一些小公司往往采取反向收购的方式先进入场外市场挂牌交易,并以此作为跳板,等时机成熟后再转到全国性的交易所上市。截至2015年12月31日,在美三大主要交易所上市的359家中概股公司中,通过IPO上市的有201家,通过反向收购上市的有148家。本文样本被指控造假的83家公司中,仅有12家是通过IPO上市,其余71家均是通过反向收购上市的。 Jindra等(2014)的研究表明,实力更强的中概股公司较少采取反向收购的方式来上市。Jandra等(2015)还研究了中概股公司被诉讼的可能性,他们认为,预测是否被诉讼的唯一显著因素是该中概股公司是否是通过反向收购的方式登陆美国股市,与通过IPO上市的中概股公司相比,通过反向收购上市的中概股公司更有可能面对被诉讼,且对其进行跟踪的分析师数量更少。这一结论表明,中概股公司通过反向收购上市后,面临的较高诉讼风险是多样化监管的反映,即公司在上市前面临一种较弱的监管,而在上市后,需要面对的是严加执行的来自监管机构和在股东监管下的权衡监管。李建勇等(2015)认为,美国多层资本市场灵活的转板交易体系是吸引大批中概股公司的原因,部分无法满足美国主板上市条件的中国企业,倾向于在美国场外柜台交易系统(OTCBB)及粉单市场③挂牌,或于 OTCBB 或粉单市场上购买壳资源,通过反向收购的方式先登陆美国市场,再谋求转板至美国主板,然后通过定增、发债等方式实现更大规模的融资,这是部分中国企业登陆美国市场的典型路径。从上市制度看,中国现阶段上市采取的是审核制,这意味着企业上市必须经过漫长的排队审核过程,使得企业强烈的融资需求难以得到满足。而美国市场新股发行实行注册制,上市时间短,过程相对简单。

反向收购这一形式是否因为其天然的属性导致其隐藏着较大的财务舞弊机会呢?Lee等(2012)发现中概股公司可能通过反向收购的方式来钻监管制度的“空子”。Chen等(2012)考察了通过反向收购上市的中概股公司的财务报告质量,他们发现,中概股公司通过反向收购上市的过程和较低的财务报告质量有着紧密的联系,与直接上市的中概股公司相比,通过反向收购上市的中概股公司公司治理水平更差,财务报告质量更低。Siegel等(2013)和Givoly(2012)也有类似的结论。Wang(2012)对在美上市的263家中国公司进行了调查,发現最终退市的中概股公司,其总部通常在中国较小的城市,其审计公司规模也较小,而且通常通过反向收购的方式上市。另外,Baker等(2012)发现,在美国通过反向收购上市的中概股公司具有较弱的内部控制制度,而这又与其公司治理水平和审计质量等因素有关。Wong(2012)把通过反向收购和IPO上市的中概股公司进行对比,发现通过IPO跨境上市的中概股公司比通过反向收购上市的公司具有更完善的法律系统和更好的公司治理水平。

自2010年开始,做空中国概念股的研究报告逐渐增多,其中浑水研究(Muddy Waters Research)与香橼研究(Citron Research)为两家主要代表。陈彬等(2012)研究了这两个主要做空机构做空中概股公司的记录,他们把香橼研究和浑水研究做空中国概念股的理由大致分为两类,一是基于市场理由的做空,二是基于违规理由的做空。基于市场理由的做空,主要是指与中国的同类公司相比,目标公司的股价被异乎寻常地高估,从而成为做空机构的狙击目标。相对来说,以市场理由被做空的公司较少,其余被做空的中概股公司全是基于违规的原因,而这些违规都可以归结为一点,即“财务造假”。他们把与财务造假有极强正相关关系的特征总结为以下十个:(1)远高于同行的毛利率;(2)报给工商与税务部门的文件与报给SEC的不一致;(3)有隐瞒关联交易的情形或收入严重依赖关联交易;(4)可疑的主要股东和管理层股票交易;(5)审计师事务所名不见经传且信誉不佳;(6)管理层的诚信值得怀疑;(7)更换过审计师事务所或财务总监;(8)过度外包、销售依赖代理或收入通过中间商;(9)复杂难懂的超过商业实际需要的公司结构;(10)超低价发行股票。除以上特征之外,香橼研究和浑水研究的报告亦明确指出,可怀疑公司造假的特征还包括:公司高管报酬过低、请求信息披露豁免、公司网站简陋或提供的信息不够充分、缴纳的税收和收入不成比例、财务报表比较粗糙、信息披露内容格式在年度之间不一致、与同行业公司相比纸面财富的比例过大、公司受到即刻起诉和爆料的威胁等。杨敏等(2012)认为,被质疑的中概股公司通常具有自身盈利能力不足、内部管控薄弱、信息披露不透明、外部中介机构财务包装动机较强等特征。他们把中概股公司受到会计质疑的原因分为以下五大类:中国企业对美国上市规则和监管要求不熟悉;美国投资者对中国企业经营行为不熟悉;中国企业对美国公认会计准则不熟悉;涉嫌财务报表舞弊;审计师违规。

综上所述,较弱的内部治理和失效的外部治理使中概股公司具备了财务舞弊的机会。中概股公司在承受巨大压力的背景下,机会的产生使其实施财务舞弊行为又进了一步。

(三)中概股公司财务造假的借口因素

在压力和机会同时具备的情况下,行为人必须为自己的财务舞弊行为寻找一个借口,舞弊行为才会最终发生。借口是指行为人在财务舞弊时为自己的行为找到的合理化的理由。可以说,财务舞弊本身是一个非理性的行为, 在“理性经济人”假设的基础上,行为经济学试图引入心理学理论,解释现实经济世界里的“异象”。行为经济学里的时间偏好不一致理论认为,行为主体存在“短视”认知偏差,结果会表现出长期理性与短期非理性偏离的结果,正如Laibson(1997)和Strotz(1956)发现,行为主体会过分看重短期的收益/成本对比,而对长期后果考虑较少,他们使用双曲线贴现模型对这种认知偏差进行了刻画,在Laibson(1997)的模型框架下,行为主体的跨期效用函数表现为:

[U(t,s)=uτ+βs=τ+1∞δ-τus]

在上述效用函数里,β用来刻画行为主体存在的“短视”认知偏差,行为主体的贴现因子可表现为{1, [βδ,βδ2,…,βδt][βδ,βδ2,…,βδτ]},β越小,短视程度越高。在短期(0期与1期)之间,贴现因子为βδ,从长期(t期和t+1期)来看,贴现因子为δ。若β=1,表示行为主体没有认知偏差,该模型为新古典经济学中的贴现模型。当β被赋予不同的数值时,为我们理解不同公司的财务舞弊行为提供了一些研究思路。

诚然,中美两国不同的历史、社会环境、经济环境孕育了不同的诚信文化的土壤,中概股公司赴美上市,管理层可能因为自身所受的教育背景、文化熏陶等不同而持有不一样的合理化借口,这一角度尚有更多的研究空间。

三、中概股公司受到指控的后果和影响

中概股公司被指控财务舞弊后,一方面,这些公司往往陷入了巨大的诉讼风险。中概股问题的频频暴露,逐渐引起了美国监管层的关注。2010年底,SEC介入调查。此后,中概股造假危机进一步蔓延。据美国瑞格律师事务所提供的数据显示,仅2011年,针对中概股公司的案件就多达44起,占全美证券诉讼的18%。Arena和Julio(2011)认为,遭遇集体诉讼的风险会改变公司的储蓄和投资政策。由于公司暴露在诉讼风险下,公司有未来解决诉讼的预期,从而会持有更多的现金。又因为有较高的诉讼风险,这些现金的市场价值会相应降低。与此同时,诉讼风险也会影响公司未来的投资决策,导致公司降低资本支出以节约现金。

另一方面,财务舞弊的指控导致了中概股公司的股价整体下跌。美国三大证券交易所的统计数据显示,在2011年7月10日至2012年7月9日为期一年的统计周期内,多数中概股公司的股价出现明显下跌,部分公司的股价跌幅更是超过了50%。中国概念股30指数④在上述统计周期内累计跌幅为46.63%,而同周期纳斯达克综合指数则上涨了6.90%。

早在2001年,Pritchard(2001)等研究了因财务舞弊而在美国遭遇集体诉讼的公司的股价反应。他们把诉讼过程分为三个阶段:第一是暴露潜在造假的阶段,第二是提起诉讼的阶段,第三是形成了庭审决议的阶段。他们发现,在第一阶段,股价下跌幅度极大,股价反应和当期事件(即舞弊被曝光)显著负相关;在第二阶段,股价下跌幅度较小,但股价反应仍然和当期事件(即被提起诉讼)显著负相关。然而在第三阶段,股价反应和当期事件(即诉讼裁决)并没有显著的相关性。因此他们得出结论,诉讼的结果并不会被股票市场的参与者普遍地预期到,所以市场回报不会受到诉讼结果的影响。Kellogg(1984)发现,当舞弊行为被揭露时以及在此之前的幾个月,股价都会显著下跌。Francis等(1994)发现,当造假公司被暴露出负面信息时,股价平均会有17%的下跌。Niehaus和Roth(1999)发现,当导致诉讼发生的负面信息曝光之后,会产生21.5%的负向异常收益。Romano(1991)发现,股价和集体诉讼的提出有显著的负相关关系,但是与华尔街日报的报道和最终的裁决却没有显著的相关关系。Bohn 和Choi(1996)发现,诉讼的提出会导致被告公司股票收益率显著下跌3.33%。Bhagat等(1998)也有类似的结论。Li等(2008)研究了与萨班斯法案有关的事件对股价的影响,他们发现萨班斯法案与股价收益率有正相关关系,而且这种正相关收益与现金管理水平有关。综上所述,这些研究发现股价与负面新闻的曝光直接相关,这些负面新闻包括造假指控被公开,或者涉嫌造假公司被提出诉讼。

中概股危机发生以来,与媒体的流行观点“美国投资者对我国企业缺乏了解”不同,大部分中国学者都从积极的一面来看待此次危机对中概股公司以及中国资本市场的影响。从中概股公司本身的角度看,李培鑫(2014)从融资约束和企业成长的视角分析得到结论,即便在缺乏母国投资者参与企业信息发现的情况下,良好的海外市场环境仍然可以起到改善企业外部融资约束并促进企业成长的作用。余波(2013)认为,此次中概股危机将改变中国企业境外上市的方向及节奏,并令主要国际金融中心争取上市资源的格局有所变化。美国资本市场对国内优秀企业的吸引力下降,香港股市对中国企业的重要性上升。

从此次中概股危机的结果来看,不可否认的是,一些并没有财务舞弊行为的中概股公司在这次在指控造假的浪潮中也被波及,甚至受到了不应有的惩罚。Darrough 等(2015)检测了通过反向收购在美上市的中概股公司经历财务舞弊指控后的溢出效应,即当一家通过反向收购上市的中概股公司被指控的信息曝光后,所有在美上市的中概股公司股价都会下跌,不管是通过反向收购上市的公司还是通过IPO上市的公司,但与此同时,通过反向收购上市的非中国公司的股价却不会受到影响。这说明,这种广泛传播的负面溢出效应,只影响到和被指控公司来自同一国家的公司,而不会影响到和其采取同一方式上市的公司。

在图2中我们发现,有38%的中概股是主动退市的,是其自发的选择。这就涉及造假公司和非造假公司的甄别问题,这是否意味着,一些在美上市的非造假公司,在通过某些方式脱颖而出呢?这在现有文献里被称为分离均衡。

目前国外有两篇有代表性的文献涉及这一问题。一是Wong (2012)研究了此次中概股诚信危机后导致的逆向选择。他们发现在诚信危机之前,针对具有较弱公司治理水平且通过反向收购上市的公司的价格保护是极少的,而在危机出现之后,市场却惩罚了所有中概股公司,这导致了通过IPO上市的中概股公司、市值更高的中概股公司以及具有较强法律执行能力的中概股公司也容易退市。也就是说,美国上市规则允许更倾向于造假的中概股公司在美国上市,但是市场却不能甄别造假公司和非造假公司,因此当造假危机爆发时,市场的崩塌导致非造假公司也从美国资本市场退市。二是Ang等(2014)研究了在此次危机中受到指控和未受到指控的中概股公司的差异。他们发现,在本国拥有更低社会信誉度、更差法律执行力的中概股公司,更容易产生造假行为。这些公司采取反向收购的方式上市,以避免监管方的监管。他们的证据表明,在大规模造假指控的浪潮里,未造假的中概股公司会通过发出一些信号——如股票回购、提高股利分红和私有化来使自身区分于造假公司。国内也有两篇代表性的研究。祝继高等(2015)研究了中概股私有化的动机和经济后果,他们认为,从私有化前一年这一特定时段来看,中概股公司私有化的动机主要是避免企业价值被低估、减少自由现金流和降低交易成本。而且,管理层持股比例越高,公司越有可能采用管理层收购方式进行私有化。从上市到私有化的长期角度来看,中概股公司私有化的动机主要是避免企业价值被低估和降低代理成本。进一步的研究还发现,中概股公司宣布私有化具有显著的正向溢出效应,具体表现为同行业未私有化的中概股公司股票获得了显著为正的超额回报,而且溢出效应对于估值水平较低和自由现金流较多的同行业中概股公司更加显著。此外,祝继高等(2015)还通过盛大互动娱乐有限公司和阿里巴巴网络有限公司这两个分别从美国和中国香港资本市场主动退市的典型案例,研究了中概股公司退市的影响因素。他们发现,盛大互动和阿里巴巴的退市作为企业的一项资本战略,是退市成本与收益综合权衡的结果,符合成本收益原则,同时企业退市也是企业整体战略的一部分,符合资本战略服从于企业整体战略的要求。退市行为作为企业发展过程中一个重要决定,并不是孤立存在的,企业战略、企业再上市的动机以及制度环境的变化都是影响企业退市的重要因素。

四、中概股公司财务舞弊行为的预测和治理

现有的文献中,已通过各种财务或非财务的信息来预测财务舞弊行为。例如Beneish (1996)的MSCORE模型和Dechow 等(2011)的FSCORE模型,这两大模型都强有力地显示了在预测财务舞弊行为方面的能力。然而,我们仍不能确定这些模型是否可以延伸应用到预测中概股公司是否存在舞弊行为。这些模型最初应用于在美上市的美国公司,而中概股公司与在美上市的美国公司相比,存在更加严重的信息不对称问题,对投资者和分析师来说,获取跨境上市的公司信息都必须花费更高的成本。这些获取成本不仅来源于语言差异和地理距离,而且也来源于信息传播模式的差异。除此之外,对外国的监管障碍使SEC和少数股权投资者并不能有效地促使美国证券法对境外公司产生效力(Siegel,2005)。据彭博报道,在这次中概股被指控造假的危机中,做空机构识别财务舞弊的重要信息来源是美国证监会( SEC) 公开披露的公司公告意见信。由于做空机构识别财务造假的重要信息来源是SEC 公开披露的公司公告意见信,以此为背景,张然等(2015)等研究了SEC 意见信对于企业财务造假的预测作用。他们发现,是否收到SEC 意见信对于中概股公司财务造假具有显著的预测作用。相较于没有收到SEC 意见信的中概股公司,收到SEC意见信的公司更有可能成为问题公司。SEC 意见信提到的问题越多,问题的解决难度越大,企业越有可能成为问题公司。这一研究成果对于帮助投资者理解如何解读SEC 意见信,以及识别财务造假都有重要的意义。

从审计这一机会因素出发,张然等(2014)为中概股公司财务舞弊行为的预防提供了思路。他们通过实证研究来检测美国公众公司会计监督委员会( Public Accounting Oversight Board,PCAOB) 的审计检查能否降低中概股危机中问题公司出现的概率,以及审计师声誉对这一关系是否具有调节作用。通过对2000—2011 年间中国在美通过反向并购上市公司样本进行分析发现,对于通过反向收购上市的样本公司来说,PCAOB的审计检查能显著降低问题公司出现的概率。同时与审计师声誉较高的公司相比,PCAOB 的审计检查對审计师声誉较差公司的治理作用更强。他们还发现,对通过IPO上市的公司来说,PCAOB的审计检查并不能降低其出现问题的概率。IPO 公司一般规模较大,并且往往聘请四大审计师事务所,其本身的声誉考虑使得其审计质量已经较高,PCAOB 的审计检查的治理作用就不太显著了。中概股危机的发生至少部分源于审计环节的缺陷。规模较小、声誉较差的审计师由于在审计独立性以及工作能力方面的不足,不能发挥审计对公司信息披露应有的监督作用,也增加了问题公司出现的可能。因此,对于这些公司来说,PCAOB 的介入可以有效提高审计质量、降低舞弊风险。

陈彬等(2012)认为,香橼研究和浑水研究做空中国概念股的方法在某些方面对于改进我国监管层对上市公司的监管工作具有一定的启示意义。 他们建议,在我国监管层针对上市公司的监管工作中,若按照行业划分上市公司由监管员分行业进行监管,将有利于发现上市公司的财务问题。建立预警指标体系有助于监管人员排查、甄别上市公司的财务问题。

五、总结和展望

从中概股公司财务舞弊行为的动因来看,本文基于舞弊三角理论,从压力、机会、借口三个角度对中概股公司的相关文献进行了梳理,目前的研究从压力因素、机会因素对中概股公司的财务舞弊问题进行了多方面的诠释。一方面,中概股公司内部有着强烈的融资需求,外部面临着严格的退市制度,因此需要满足财务稳定、经营状况良好的要求;另一方面,外部市场环境堪忧,中概股公司生存困难重重。两方面原因叠加,便构成了中概股公司财务舞弊行为的压力因素,使其产生舞弊动机。此外,针对中概股公司而言,已有文献重点考察了反向收购这一上市方式与公司股权结构、公司治理结构、外部审计存在缺陷等机会因素之间的关系。然而,目前尚未有文献从借口这一角度,针对中概股公司的财务舞弊现象进行探索,这一角度还有进一步的研究空间。

从中概股公司财务舞弊行为的后果和影响来看,国外学者主要关注中概股公司被指控造假后短期的市场反应以及受到的惩罚,但对其后的长期影响研究不够。相比之下,国内的研究重点关注了对中概股公司本身、中国监管机构、中国资本市场的长期影响,并从中吸取经验,力图为中国资本市场的发展提供有效的建议。然而,目前的文献仅从退市选择考察了中概股公司面对诚信危机的反应,尚未从信息披露、经营表现这些直接的证据来研究中概股的最直接反应。而这些直接的反应,有可能是未造假的中概股公司使自身区别于造假公司的主动选择,目的是抵消投资者因为信息不对称导致的逆向选择。因此,不管就研究对象(中概股公司)还是研究角度(出现造假危机后的公司反应)而言,这一方面还有更多的研究空间。

从对中概股公司进行财务造假预测和治理这一角度来看,已有学者通过SEC 公开披露的公司公告意见信为切入点,为中概股的财务舞弊问题进行预测提供了有效的方法。然而,现有的模型还未能被证明可以用于预测跨境上市公司的财务舞弊行为,因此也可进行进一步探索。

注:

①Form 25文件是指国际证券交易所向SEC提交文件,告知某公司证券因注册到期、赎回等原因而被撤销上市资格。该证券需在Form25文件被提交后10日之内退市。

②私有福利是指公司大股东向公司施加影响,以牺牲小股东的利益来获取经济利益。

③粉单交易市场是美国柜台交易的初级报价形式,已被纳入纳斯达克最底层的一级报价系统,其功能是为选择不在美国证券交易所或纳斯达克交易所挂牌上市,或者不满足挂牌上市条件的股票提供交易流通的报价服务。

④中国概念股30指数是雪球财经i美股(www.imeigu.com)网站从美国纳斯达克交易所和纽约证券交易所上市的股票中,选取30只具有代表性的中国概念股作为样本编制而成的成分股指数。

参考文献:

[1]Agrawal, Anup, and Sahiba Chadha. 2005. Corporate Governance and Accounting Scandals. Journal of Law and Economics, 2.

[2]Ang, James S., Zhiqian Jiang, and Chaopeng Wu. 2016. Good apples, Bad apples: Sorting Among Chinese Companies Traded in the US. Journal of Business Ethics, 4.

[3]Arena, Matteo, and Brandon Julio. 2015. The Effects of Securities Class Action Litigation on Corporate Liquidity and Investment Policy.Journal of Financial and Quantitative Analysis.

[4]Baker,Raymond Reed,Gary C. Biddle, Michelle René Lowry, and Neale Gilbert O'Connor.2015. Evidence Regarding the Internal Controls of Chinese US-Listed Firms. http://papers. ssrn. Com/sol3/papers. cfm ? abstract_id = 2087535.

[5]Becker,Gary S. 1999. Crime and Punishment: an Economic Approach. Journal of Political Economy.

[6]Bhagat,Sanjai,John Bizjak,and Jeffrey L. Coles. 1998. The Shareholder Wealth Implications of Corporate Lawsuits. Financial Management.

[7]Bohn,James, and Stephen Choi. 1996. Fraud in the New-Issues Market: Empirical Evidence on Securities Class Actions. University of Pennsylvania Law Review,3.

[8]Chen, Kun-Chih, Qiang Cheng, Ying Chou Lin, Yu-Chen Lin, and Xing Xiao. 2015. Financial Reporting Quality of Chinese Reverse Merger Firms: The Reverse Merger Effect or the Weak Country Effect? The Accounting Review.

[9]Cohen, Jeffrey, Yuan Ding, Cédric Lesage, and Hervé Stolowy. 2012. Corporate Fraud and Managers Behavior: Evidence from the Press. In Entrepreneurship, Governance and Ethics.

[10]Cressey, Donald R. 1953. Other People's Money; a Study of the Social Psychology of Embezzlement Darrough, Masako N. 2015. The Spillover Effect of Fraud Allegations against Chinese Reverse Mergers. http: // papers.ssrn.com /sol3/ papers. cfm? abstract_id=2545685.

[11]Francis, Jennifer, Donna Philbrick, and Katherine Schipper. 1994. Shareholder Litigation and Corporate Disclosures. Journal of Accounting Research.

[12]Givoly,Dan,Carla Hayn, and Ben Lourie. Importing Accounting Quality? The Case of Foreign Reverse Mergers. 2014. The Case of Foreign Reverse Mergers, 1.

[13]Healy, Paul M., and Krishna G. Palepu. 2003. The Fall of Enron. The Journal of Economic Perspectives, 17.

[14]Jindra, Jan, Torben Voetmann, and Ralph A. 2016. Walkling Private Class Action Litigation Risk of Chinese Firms Listed in the US. Quarterly Journal of Finance, 5.

[15]Kellogg, Robert L. Accounting Activities, Security Prices, and Class Action Lawsuits. 1984. Journal of Accounting and Economics, 3.

[16]Laibson D. 1997. Golden eggs and hyperbolic discounting. The Quarterly Journal of Economics, 5.

[17]Li, Haidan, Morton Pincus, and Sonja Olhoft Rego. 2008. Market Reaction to Events Surrounding the Sarbanes-Oxley Act of 2002 and Earnings Management. Journal of Law and Economics.

[18]Muddy Waters Research, Muddy Waters Initiating Coverage on ONP-Strong Sell. http://www. Muddy water sresearch.com/research/orient-paper-inc /initiating-coverage-onp/, 2010.

[19]Murphy, Pamela R., and M. Tina Dacin. Psychological Pathways to Fraud: Understanding and Preventing Fraud in Organizations. 2011. Journal of Business Ethics, 4.

[20]Niehaus, Greg, and Greg Roth. 1999. Insider Trading, Equity Issues, and CEO Turnover in Firms Subject to Securities Class Action. Financial Management.

[21]Pritchard, Adam C, and Stephen P. Ferris. 2001. Stock Price Reactions to Securities Fraud Class Actions Under the Private Securities Litigation Reform Act. Michigan Law and Economics Research Paper.

[22]Reese, William Jr. and Weisbach, Michael S., 2002. Protection of Minority Shareholder Interests, Cross-Listings in the United States, and Subsequent Equity Offerings. Journal of Financial Economics, 66(1).

[23]Romano, Roberta. 1991. The Shareholder Suit: Litigation Without Foundation? Journal of Law, Economics & Organization, 1.

[24]Strotz RH. 1955. Myopia and Inconsistency in Dynamic Utility Maximization. The Review of Economic Studies. 23(3).

[25]Stulz, René M. Golbalization, Corporate Finance, and the Cost of Capital. 1999. Journal of Applied Corporate Finance, 3.

[26]Wang, Zigan. US-Listed Chinese Firms in Credibility Crisis: Who are They? Where are They? http:// papers. ssrn. Com/sol3/papers. cfm? abstract_id = 2177450, 2012.

[27]Wong, T. J. US Listing of Chinese firms: Bonding vs Adverse Selection. 2012. https:// accountancy. smu. edu. sg/webform-soar/120891.

[28]Wilks, T. Jeffrey, and Mark F. Zimbelman. 2004. Decomposition of Fraud-Risk Assessments and Auditors' Sensitivity to Fraud Cues. Contemporary Accounting Research, 3.

[29]Zabihollah Rezaee. 2002. Financial Statement Fraud: Prevention and Detection.

[30]陳彬,刘会军.什么样的公司有财务造假嫌疑——来自香橼公司和浑水公司的启示[J].证券市场导报,2012,(7).

[31]李建勇,李龙杰.中概股缘何陷入“围城”现象[N].中国证券报,2015-11-9.

[32]李培鑫.海外上市地点和企业投资:纳斯达克、香港、新加坡上市企业比较[J].南开管理评论,2012,15(2).

[33]杨敏,欧阳宗书,叶康涛,杜美杰.在美上市中国概念股会计问题研究[J].会计研究,2012,(4).

[34]易宪容.国内企业海外上市对中国资本市场的影响[J].管理世界,2006,(7).

[35]余波.境外中概股危机:背景,成因与影响[J].证券市场导报,2013,(1).

[36]张然,陈思,雷羽.SEC 意见信与财务造假——基于中概股危机的实证分析[J].会计研究,2015,(7).

[37]张然,陈思,汪剑锋.PCAOB 审计检查,审计师声誉与中概股危机[J].会计研究,2014,(2).

[38]祝继高,端杨,李鑫.中概股公司私有化研究:动机与经济后果[J].财经研究,2015,41(4).

[39]祝继高,隋津,汤谷良.上市公司为什么要退市——基于盛大互动和阿里巴巴的案例研究[J].中国工业经济,2014,(1).

Abstract:The phenomenon that a number of overseas-listed Chinese firms were accused of accounting fraud in North American capital markets has drawn much attention from the academia since 2010. Based on the Fraud Triangle Theory,this paper makes an economic explanation of the financial fraud of overseas-listed Chinese firms by summarizing the existing literature. Then this systematically reviews the research on results and influence,prediction and governance of over-listed Chinese firms. Finally,it forecasts the further research in this field and hopes to provide some useful reference for scholars.

Keywords:overseas-listed Chinese firms,accounting fraud,Fraud Triangle Theory,delisting

猜你喜欢

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年14期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

时代金融(2016年29期)2016-12-05

商(2016年35期)2016-11-24

财会学习(2016年19期)2016-11-10

商(2016年15期)2016-06-17

商(2016年4期)2016-03-24