预期社会化、资产选择行为与家庭财产性收入

2017-03-02 10:01王文涛谢家智

财经研究 2017年3期

王文涛,谢家智

(1.西南大学 经济管理学院,重庆 400715;2.西南大学 农村金融与农业现代化研究中心,重庆 400715)

预期社会化、资产选择行为与家庭财产性收入

王文涛1,谢家智2

(1.西南大学 经济管理学院,重庆 400715;2.西南大学 农村金融与农业现代化研究中心,重庆 400715)

文章从心理、经济和社会的综合视角,通过提出预期社会化的形成与传导机理,构建“心理(预期社会化)→行为(资产选择行为)→结果(财产性收入)”的分析框架,运用无条件分位数回归等估计技术,采用中国综合社会调查(CGSS)数据,实证检验了预期社会化影响资产选择行为与财产性收入的研究假设。研究发现:预期社会化促进了家庭的金融投资行为,加快了财产性收入的增长。但是预期社会化对家庭财产性收入的积极效应并非同质,家庭预期社会化水平和能力的差异加剧了家庭财产性收入差距的扩大。文章的研究结论不仅为解释家庭财产性收入积累与差距找到了新的理论依据和经验证据,而且为预期管理政策的制定提供了重要参考价值。

预期社会化;资产选择;财产性收入;无条件分位数回归

一、引 言

在过去30多年经济快速转型发展过程中,中国居民收入基尼系数从20世纪80年代初的0.3左右上升到现在的0.45以上,居民收入差距问题受到了广泛关注。但是,相对于家庭收入的差距,家庭财产不平等的程度更加严重。据北京大学发布的《中国民生发展报告2015》的数据显示,中国家庭财产基尼系数从1995年的0.45扩大到2012年的0.73,已经大大高于同期的收入基尼系数差距。财富与收入的不均正日益成为社会不平等的重要助推力量,这一问题和矛盾的持续将加剧诸多难以治愈的经济和社会发展矛盾。居民财产性收入的匮乏与差距是导致社会贫富两极分化的主要幕后推手,成为抑制中国国内需求、加剧“中等收入陷阱”风险的重要隐患(Fräßdorf等,2011)。因此,家庭财产性收入逐渐成为学术界与决策层关注的焦点问题。家庭参与金融市场投资是将财产转化为财产性收入的重要条件(宁光杰,2014)。得益于金融市场发展所带来的家庭投资观念的变革,中国家庭金融资产投资收益占财产性收入的比重达到了近21%,已经取代20世纪利息成为仅次于租金收入的第二大财产性收入来源(宁光杰等,2016)。但是,现实中有相当数量的家庭并未配置任何金融资产。*这种理论与现实的冲突在学术界也被称为金融市场的“有限参与之谜”(Non-Participation Puzzle)(Guiso和Jappelli,2005)。更进一步,与发达国家相比,中国家庭的金融市场参与无论是在深度还是在广度上都处于较低水平,成为居民财产性收入增长的主要钳制因素。*中国家庭的金融市场参与率仅为约11.5%,股票市场参与率仅为8.8%,基金市场参与率更是低至4.2%(尹志超等,2014)。而且,中国的金融市场是典型的散户市场,而散户交易更加容易发生投资损失(Barber等,2009)。

预期作为微观主体行为的事先约束,构成了影响家庭投资决策与结果的关键性内生变量(Bénabou和Tirole,2012)。由单纯的行为层面发展到心理和认知层面是近年来家庭金融研究领域发生的重要转向(Rabin,2013)。行为金融学认为,家庭的投资决策是一个非常复杂的过程,常常受到各种行为偏差的影响。因此,投资者在多数情况下并非完全理性。在非理性情境下,对未来的预期成为影响家庭投资决策的核心变量(Schmeling和Schrimpf,2011)。尽管学术界与决策层高度重视居民预期问题,并将预期管理视为调控政策的重要工具。但是,由于公众预期的不可观测性与复杂性,导致居民预期的形成机制在理论上仍为“黑匣子”(Lamla和Lein,2014;等)。事实上,家庭投资决策的制定与结果不仅受政策的调控与激励,更取决于微观主体对调控政策及其未来绩效的预期。因此,由于缺乏对微观家庭反应的考虑,当投资者的预期发生明显改变时,调控政策将出现不足或过度(郭豫媚等,2016)。由此,解决居民预期的形成及传导机制问题是实现预期管理目标的必要前提。

需要引起高度重视的是,随着社会化和信息化程度的提升,居民预期具有越来越明显的社会属性。Granovetter(1985)曾明确指出,任何个体的经济行为总是嵌入其生活的社会网络之中,也必然会受到诸如社会网络、规范和信任等社会资本潜移默化的影响。因此,微观主体的经济行为并非完全孤立,而是在相互作用过程中不断演化、发展。正是这种相互影响的作用使得居民预期不再局限为个人的心理活动,而是更多地受到社会环境的影响(Alm和Bourdeaux,2013)。此外,居民预期的形成是一个典型的学习过程(李拉亚,2011),大多数投资者是在社会互动过程中通过观察、学习他人的行为而更新个人预期的。因此,居民预期的形成机制与传递渠道的分析既要考虑个体的风险态度、个人偏好等因素,更要考虑个体所在群体对个人预期的影响。正是由不同群体间的互动、交流与学习而产生的预期社会化倾向,决定了家庭投资决策的最终生成过程与演变结果。

综上,家庭资产选择是家庭金融研究的核心问题,越来越成为学术界关注的焦点(Campbell,2006)。但鲜有文献论及居民预期对家庭资产选择行为的影响,以及对财产性收入积累与分布的作用机理。另外,国内外学者多从宏观视角管窥居民预期的生成过程,而缺乏对预期形成机制与传导机理的深入考量,尤其对居民预期的社会化特征更是鲜有论及。

与已有文献相比,本文的主要贡献为:(1)创新了“预期社会化”研究的理论范畴和评价指标体系,拓展了预期理论研究体系;(2)构建了“心理(预期社会化)→行为(资产选择行为)→结果(财产性收入)”的理论分析框架,不仅在心理和认知层面提供了财产性收入积累与分布的微观基础,而且实现了行为金融学与家庭金融学的有机结合;(3)发现了预期社会化影响家庭资产选择行为,进而影响财产性收入的作用机理,不仅为解释中国家庭财产性收入差距找到了新的理论与经验证据,而且为预期管理政策的制定提供了丰富的参考价值。

二、机理分析与研究假设

(一)预期社会化的概念界定。在有限理性体系下,一方面,居民不再仅仅是信息的接受者,而是会根据自身的风险感知或经验做出判断(Dräger,2015);另一方面,居民预期不再是简单的静态预期,而是呈现出愈加明显的社会化特征。Kahneman和Tversky(1979)最早提出了“参照点”(Reference Point)概念,用以界定投资者决策的依据或标准。其中,现状(Status Quo)是决策过程中主要的参照点。近年来,行为决策领域研究的重要进展,就是发现了风险决策过程中多种参照点的存在(Wang和Johnson,2012; Loveland等,2014)。社会比较理论认为,作为社会人,在风险决策过程中投资者会主动与他人作比较,社会比较的结果决定了投资决策的社会效用,并最终决定风险决策的方向(Linde和Sonnemans,2012)。社会比较与互动构成了个体对决策对象的深层感知,社会比较的结果同样可以成为一种参考点而作用于预期的形成过程(谢晓非和陆静怡,2014)。因此,投资者的预期不仅是个体的心理活动,更是个体的社会化活动的产物,具有越来越明显的社会属性,即形成预期社会化。预期社会化的形成机制如图1所示。

图1 预期社会化的形成机制

首先,不同微观主体的预期具有明显的异质性特征。在有限理性条件下,居民预期在统计上存在显著差异是一个不容忽视的事实。正是这种异质性预期导致了家庭资产选择行为的非理性和金融市场的价格波动(Dieci和Westerhoff,2012)。不同个体预期的差异为居民预期的学习与更新奠定了前提条件,居民预期社会化的形成与演进正是建立在异质性的个体预期基础之上。其次,在有限理性与异质性预期框架下,投资者不仅根据自身的经验或教训形成预期,更会通过社会化活动修正原有的个体预期。个体预期对社会活动的嵌入机制主要涵盖以下三个过程:其一,社会传染(Social Contagion),即由于存在信息获取成本,居民主要通过新闻媒体获取外部信息,尤其是专家、机构等专业预测者的观点,进而形成并修正自己的预期(Engelberg和Parsons,2011);其二,社会模仿(Social Imitation),即微观主体的经济决策通常遵循模仿“最强者”行为的规则,通过模仿社会上他人的行为来制定投资决策,从而产生投资市场的“羊群效应”;其三,社会互动(Social Interaction),即个体的投资预期或动机具有明显的社会属性(李涛,2006),大多数投资者是在社会互动过程中通过观察、学习他人的行为而更新个人预期的。

综上所述,预期社会化是指行动主体的社会化过程使其个体预期逐渐向社会预期收敛的倾向或趋势,其核心在于个体心理活动通过信息传播与相互学习等机制逐渐嵌入社会活动。与个体预期的非稳定性与周期性波动特征相比,预期社会化具有相对稳定与可控的属性。由于社会是“聪明的”(Golub和Jackson,2010),因此与传统的个体预期相比,预期社会化将更接近真实状态,对家庭资产选择行为及财产性收入的积累与分布发挥更为显著的影响。

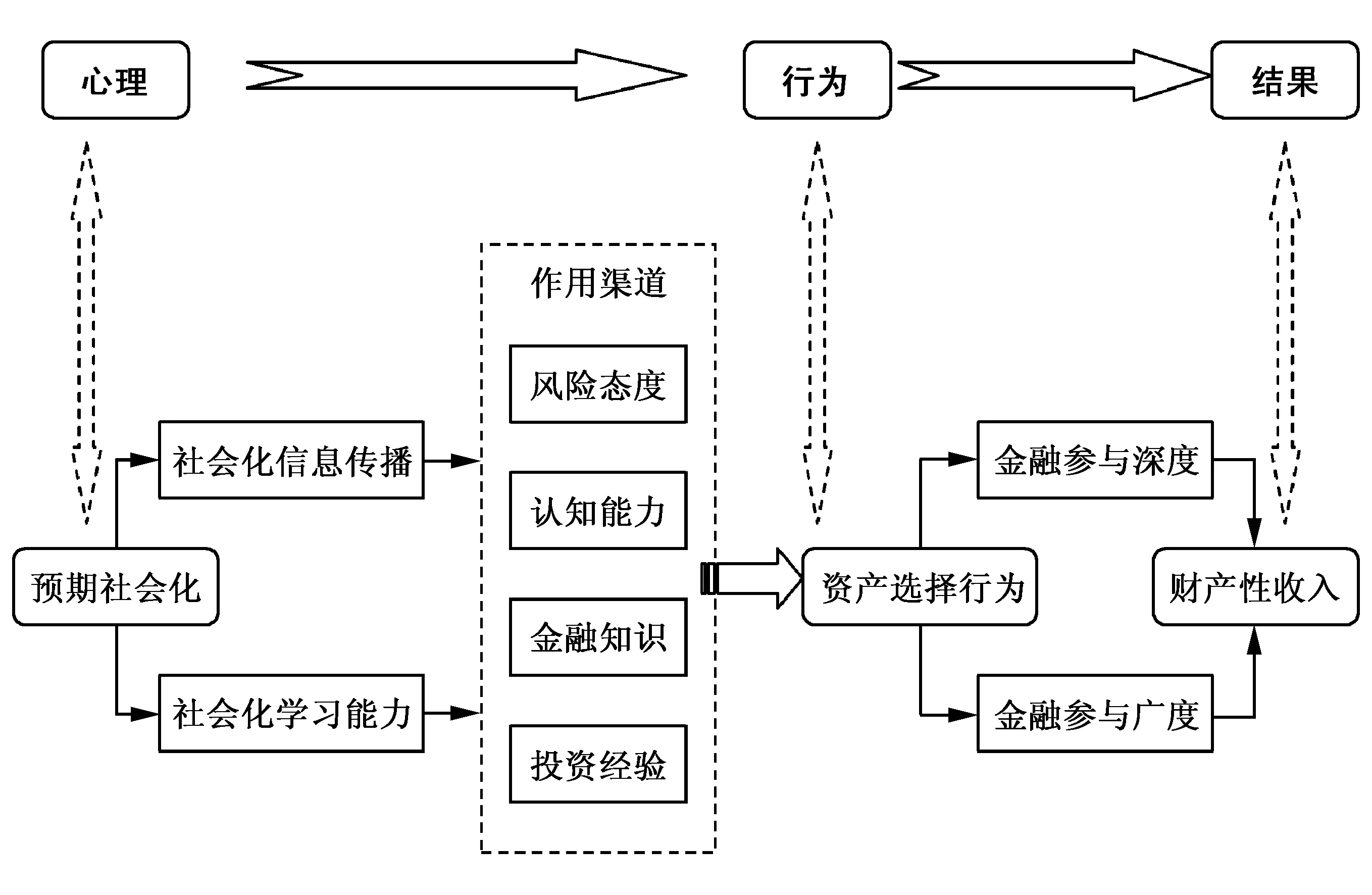

(二)预期社会化对资产选择行为与财产性收入的作用机理。本文构建“心理(预期社会化)→行为(资产选择行为)→结果(财产性收入)”的理论分析框架,探讨预期社会化对家庭资产选择行为与财产性收入积累与分布的作用机理,如图2所示。预期社会化是个体心理活动与社会活动的结合,其内涵包括社会化信息传播与社会化学习能力,并通过影响投资者的风险态度、认知能力、金融知识和投资经验等,进而影响家庭资产的选择行为。

图2 预期社会化对资产选择行为与财产性收入的作用机理

首先,预期社会化能够弱化行动者的风险规避倾向,进而激励家庭参与金融投资。投资者较高的风险规避程度是限制家庭参与金融市场的一大诱因。预期社会化的形成过程包含了对风险规避的弱化机制。一方面,投资者通过社会化信息系统、社会网络的信息传播功能等形成对风险资产的合理预期,有助于降低对风险资产的厌恶程度,从而增加家庭对风险资产的配置规模(Agarwal等,2011);另一方面,个体与社会群体间的互动与学习能够弱化个体投资者对风险的主观感知程度(李涛和郭杰,2009),从而强化投资者对决策的自信,进而提升家庭参与冒险投资的动机。其次,预期社会化能够提升行动者的风险认知能力,进而优化家庭的资产配置结构。投资者对风险的认知能力是家庭金融参与的重要影响因素(Christelis等,2010)。而认知能力的提升得益于对信息的搜集与处理。通过社会化信息传导与学习机制进行注意力分配,这有利于降低投资者获取与处理信息的成本,成为投资者进行风险认知的有效捷径。另外,个体的投资活动通常具有不确定性规避的偏好(Epstein和Schneider,2010)。从经济机理上讲,不确定性“模糊”了投资者对非流动性资产收益与风险的预期,从而迫使其采取更加稳健的资产选择策略(高金窑,2013)。由于预期社会化更为接近经济运行的真实状况,因此,预期社会化有助于弱化投资者的预期不确定性,进而有助于优化家庭在金融资产上的配置。再次,预期社会化能够提升行动者的金融知识水平,进而影响家庭的资产选择行为。金融知识在对家庭资产选择的信息筛选与分析过程中起了重要作用(Lusardi和Mitchell,2014)。一般而言,金融解读能力低下的人群缺乏投资金融市场的动机(Bucher-Koenen和Ziegelmeyer,2011)。个体投资者之间基于信号传递与相互学习机制有助于提升投资者的金融知识水平,进而影响家庭的资产选择与投资绩效。一方面,互联网等技术的运用拓展了居民收集金融知识的渠道,从而减少家庭投资金融市场的障碍;另一方面,投资者的社会化学习过程有助于加深个体对金融资产收益与风险特征的理解,从而降低决策者进行风险投资的参与成本。最后,预期社会化能够丰富行动者的投资经验,进而影响家庭的金融投资决策。随着投资者自身参与金融市场,或通过观察、学习社会群体中其他成员的行为而获得间接经验,家庭能够积累丰富的投资经验。投资经验的增加一方面有助于个体行为更为理性;另一方面,投资经验的累积降低了投资者的预期偏差与非理性程度,进而提升其选股与择时的能力,从而改善投资回报(谭松涛和陈玉宇,2012)。此外,投资经验容易形成投资惯性,而投资惯性是影响家庭投资决策的重要变量。

财产性收入源自财产的增殖与变现过程,因此,参与金融市场投资为家庭财产转化为财产性收入提供了条件(宁光杰,2014)。Ameriks等(2003)研究发现,拥有更高金融投资倾向的家庭会投入更多的时间用于发展金融计划,从而加快其财富积累速度。相反,预防性储蓄比重过高的家庭,将难以分享由金融资产价格上涨所带来的投资收益。因此,本文提出假设1。

假设1:预期社会化强化家庭的金融投资行为,促进财产性收入的增长。

但是,预期社会化对家庭财产性收入的影响并非同质。一方面,富裕家庭与贫穷家庭的社会化能力存在较大差异,富裕家庭在社会化的信息搜寻与学习能力方面存在竞争优势。因此,富裕家庭的预期社会化程度更高。另一方面,富裕家庭对金融投资的认知能力与风险态度更偏理性,提高了富裕家庭对风险资产的参与水平与持有比重(Calvet和Sodini,2014)。相反,对财富水平较低的家庭而言,资产的安全性与流动性是其首要考虑的对象,其资产选择更偏向于流动性较高的安全资产(Campbell,2006)。因此,预期社会化的收入效应对财产性收入丰富的家庭更为有利。基于此,本文提出假设2。

假设2:预期社会化对家庭财产性收入的影响具有异质性,家庭预期社会化水平和能力的差异加剧家庭财产性收入差距的扩大。

三、预期社会化的评价体系与方法

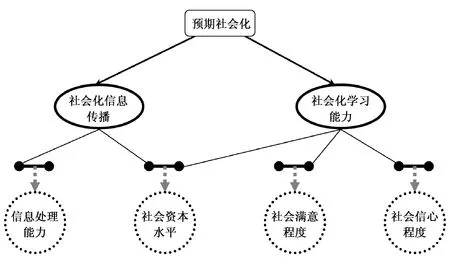

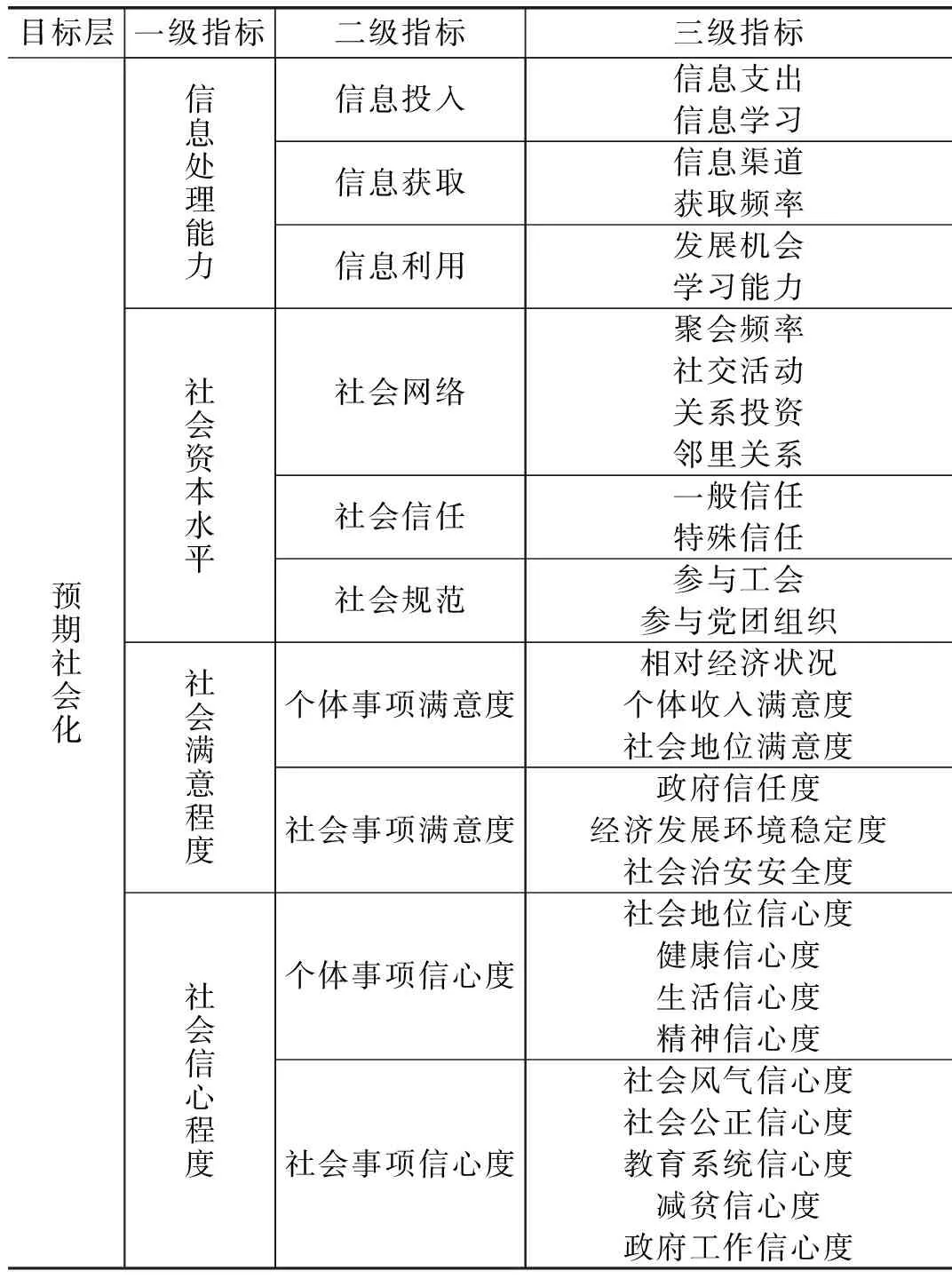

(一)预期社会化的评价体系。从预期社会化的概念界定可以看出,预期社会化的形成包含了社会化信息传播与社会化学习过程。信息传播与社会学习共同影响了个体预期向预期社会化的收敛速度。借鉴钟春平和田敏(2015)的分析思路,本文主要从社会化信息传播与社会化学习能力两个维度评估居民的预期社会化程度,构建了包括信息处理能力、社会资本水平、社会满意程度与社会信心程度在内的指标体系(见图3)。

图3 预期社会化的评估维度

(1)信息处理能力。一方面,投资者的信息结构直接决定了均衡预期的性质与方向(姚东旻等,2014)。投资者具有“有限注意”(Limited Attention)的特征,导致决策者大多对新信息反应不足。此外,信息交易成本和信息发表滞后现象也会放缓经济主体的信息更新速度。因此,信息越是标准、公开,越有利于顺畅预期社会化的生成与传递机制。另一方面,以社交网络为典型特征的互联网技术正在重塑投资活动的方式与信息传播的渠道(肖欣荣和刘健,2015)。*据中国互联网络信息中心(CNNIC)于2016年8月3日发布的第38次《中国互联网络发展状况统计报告》中的数据显示,截至2016年6月,中国网民规模高达7.10亿,互联网普及率达到51.7%。移动互联网正在塑造人们全新的社会生活形态。首先,随着社交平台、社会化媒体等新型网络平台的不断涌现,人们对互联网的使用逐渐从传统的“人—机”模式演变为“社会化”模式(杨建林等,2015)。与传统的报纸、电视、广播等媒介相比,互联网在信息存量与获取成本等方面具有比较优势,加快了信息的传播速度和投资者预期社会化的生成速度。其次,社会化信息系统也在深刻改变投资者的信息搜寻行为,通过社会化信息搜寻途径满足信息需求逐渐成为一种风尚,显著提升了信息搜索的质量与相关性。网络搜索正在成为投资者寻求金融产品的新起点。*据互联网巨头百度发布的《新一代理财消费者大数据报告》显示,截至2015年6月,与理财相关的搜索已经达到3亿次,同比增长近328%。因此,投资者的网络搜索行为明显提高了预期的理性程度(张谊浩等,2014)。再次,社会化媒体正逐渐成为投资者获取信息的主要渠道,即便媒体报导客观上已经不包含新的信息,但仍能诱发投资者的狂热关注,从而抬高个体对报导信息的预期(Lewis和Reiley,2014)。因此,在社会化信息背景下,投资者对信息的处理包括了从信息投入、获取到对信息的利用的全过程。

(2)社会资本水平。社会资本是信息扩散的重要渠道(Banerjee等,2013)。现实中的投资者并非独立决策,而是会根据社会关系网络的信息交流与情绪传染不断校正投资预期。投资者的羊群行为很大程度上归因于社会资本的影响(Jackson和López-Pintado,2013)。另外,社会资本影响社会化学习的速度(Golub和Jackson,2012)。虽然社会资本学习与个体学习之间存在显著差异,但真实市场中的投资者大多采用社会学习与个体学习相集成的学习方式。因此,将社会网络学习纳入预期形成的学习过程,更能清晰刻画预期社会化的生成过程。通过观察社会网络中其他成员的行为与结果,以及网络成员之间的交流、沟通,不仅强化了社会关系网络的学习功能,而且有助于投资者做出更优的决策。同时,如果将社会资本本身看作是嵌入市场结构并成为市场补充的要素(Patel和Vella,2013),通过社会网络间的学习,客观上增加了投资者的信息量,进而有利于做出更加理性的判断。进一步,社会资本的规模也会影响社会比较的结果(Garcia等,2013)。仅仅将人们之间“面对面”(Face-to-Face)的社会交往纳入投资者预期研究是远远不够的,投资者通过参与社会组织等方式构成的间接社会交往(Indirect Social Communication)也能为家庭带来经济、社会和心理资源,从而直接改变投资者的预期社会化程度。根据Putnam等(1993)的分类,社会资本涵盖了社会组织中的诸如社会网络、社会信任与社会规范等特征。

图4 社会满意与社会信心之间的逻辑关系

(3)社会满意程度与社会信心程度。预期具有明显的情景依赖特性,宏观层面的社会发展状况也可以成为投资者决策的依据(王擎和周伟,2013)。因此,个体的社会化学习能力既取决于微观层面的社会资本的数量与质量,更与宏观层面的社会稳定程度与发展趋势息息相关。Bianchi(2015)的研究显示,极端事件对塑造投资者的预期发挥重要的作用。经历过危机的家庭,其在随后的预期过程中表现出明显的风险厌恶特征(Liao等,2014)。张彦等(2015)指出,可以通过社会满意与社会信心来反映居民总体情绪的社会事实,以“晴雨表”的方式把握社会发展的总体状况与运行态势。其中,社会满意指的是人们对当前所处社会环境的主观评价,反映的是投资者对自身现状以及当下社会发展环境的一种认知感受;社会信心是指人们对个体事项和社会事项未来发展趋势的判断与期待。因此,社会满意程度反映的是行动者对当下社会事项与个体事项的主观满意度;社会信心程度反映的是行动者对未来社会事项与个体事项的主观信心度(见图4)。

基于上述对预期社会化评估维度的分析,并借鉴社会化信息搜寻理论、社会资本理论、社会景气与社会信心理论等,本文构建的预期社会化综合评价体系如表1所示。*“信息处理能力”指标体系的设计参照Evans等(2010)、Horowitz和Kamvar(2012)等的文献;“社会资本水平”指标体系的设计参照Putnam等(1993)的论述;“社会满意程度”与“社会信心程度”指标体系的设计参照张彦等(2015)开发的量表。

(二)预期社会化的评价方法。为了消除原始指标量纲对评价结果的影响,本文借鉴联合国人类发展指数(HDI)的处理方法,采用每个指标的上、下阈值对指标进行无量纲化处理。

在预期社会化的评价体系中,由于指标间的重要程度有所差异,需要对选定指标的权重进行合理赋值。指标权重的确定方法主要包括主观赋权法与客观赋权法。由于主观赋权法存在主观性偏差,研究中通常采用因子分析法为代表的客观赋权法进行权重的确定。但是,因子分析方法也存在过分依赖数据的性质而忽视各个指标对总体目标的结构性评价的缺陷。本文引入信息论的熵权法,运用信息熵反映的实际样本的效用值对因子分析得到的权重进行修正,定义第i个指标的信息熵公式为:

(1)

其中:n为指标的样本数量,xim=Zim/∑Zim,Zim是无量纲化后的指标值。如果xim=0,则定义xim×lnxim=0。那么,第i个指标的差异性系数为:

gi=1-Ei

(2)

差异性系数gi越大,说明该指标的重要程度越高。从而得到第i个指标的熵权为:

表1 预期社会化的评价体系

(3)

熵权EWi反映的是第i个指标的相对有效信息量。遵循谢家智等(2016)的建议,采用熵权EWi对因子分析求得的权重FWi进行修正:

(4)

预期社会化指数的计算采用加权的方法,通过将各个指标无量纲化后的数据进行加权计算得到各个分项指数,然后由各个分类指数加权计算得出总指数。具体的计算公式如下:

(5)

其中:ES为样本的预期社会化指数;l为预期社会化评价体系中一级指标的个数,Wi表示第i个一级指标在预期社会化总指数中的权重;q代表第i个一级指标中的二级指标的个数,Wij为第j个二级指标在第i个一级指标中的权重;Zij是无量纲化后的指标值。

四、实证研究设计

(一)数据来源与样本筛选。本文所使用的实证数据来源于由中国人民大学中国调查与数据中心于2010年发起并实施的中国综合社会调查(CGSS)数据,总样本量约为12 000个。为了剔除无效值、缺省值等对结果的影响,本文根据实证研究的需要对样本进行了如下筛选:(1)剔除家庭财产性收入、预期社会化、家庭投资状况等变量存在缺失的样本;(2)剔除年龄大于65周岁或小于18周岁的样本;(3)剔除数据存在明显纰漏的样本。经过上述处理过程,最终得到覆盖中国内地31个省域的6 708户家庭的有效样本量。

(二)变量设定与赋值方法。本文主要关注个体的预期社会化通过家庭资产选择行为对财产性收入的影响。其中,预期社会化采用通过本文表1的评价体系构造出的综合指数衡量,具体的操作手段参照谢家智等(2016)。家庭资产选择行为使用“家庭是否参与金融投资”与“家庭金融投资种类”两个指标衡量。*事实上,金融投资总额或金融资产占总资产的比重可能是衡量家庭资产选择行为更为恰当的指标(李涛和张文韬,2015; 尹志超等,2015)。但是,CGSS中没有金融投资额度或金融资产数量的指标。因此,本文只能基于家庭的金融投资参与和金融投资种类视角度量家庭对金融资产的偏好行为。CGSS中对金融投资的界定为以下7种活动:股票、基金、债券、期货、权证、炒房和外汇投资。其中,当家庭参与了上述金融投资中的一种或几种时,家庭金融投资参与(FA1)赋值为1,否则,赋值为0;以家庭参与上述金融投资活动的种类来赋值家庭金融投资种类(FA2),即FA2的取值范围为0-7。此外,在实证模型中还需要进一步控制家庭特征、制度环境、地理区域等因素。本文在实证过程中控制了宗教信仰、房产数量、法律知识、金融可得性、风险态度、户主年龄、受教育程度、东部虚拟变量等。变量的具体含义及赋值方法如表2所示。

表2 变量的设定与赋值方法

五、实证结果与分析

(一)预期社会化对家庭财产性收入的影响。为了消除由于个体效应而产生的异方差问题,本文采用加权最小二乘法(WeightedLeastSquares,WLS)进行估计。由表3的家庭财产性收入模型的整体回归结果看,预期社会化(ES)的估计系数显著为正,并通过1%的显著性水平检验,表明投资者的预期社会化程度的提升有助于家庭财产性收入的积累。另外,预期社会化与家庭金融投资参与的交叉项(ES×FA1),以及预期社会化与家庭金融投资种类的交叉项(ES×FA2)的估计系数均在1%的水平上显著为正,说明居民预期社会化提升了家庭进行金融投资的积极性,促进了家庭更多地参与金融市场并进行金融资产配置,进而有助于家庭财产性收入的增长。预期社会化对家庭财产性收入积累的积极影响在控制东部虚拟变量后依然稳健。因此,本文的研究假设1得到了佐证。

控制变量中,宗教信仰(Religion)的估计系数为正,但仅通过10%的显著性水平检验,显示宗教信仰对家庭财产性收入的积累具有微弱的正向效应。房产数量(Estate)的系数在1%的水平上显著为正,表明家庭拥有的房产数量有助于提高家庭的财产性收入。由于拥有房产的家庭可以通过房产抵押从银行等渠道获得生产所需的资金(Aron等,2012),尤其对存在流动性约束的家庭,这种正向的积极影响尤为明显(Wang和Wen,2012),进而提高家庭资产的变现速度与能力。*在家庭从银行获得抵押贷款过程中,银行可能更关注房产的价值。但是大量研究表明,受访者对自身住房财富的评估通常存在较为严重的偏差(Benítez-Silva等,2015)。因此,本文采用房产数量这一更为客观的指标度量家庭的住房财富。法律知识(Legal)的估计系数显著为正,从而肯定了法制宣传、对投资者的财产与产权保护等措施对家庭财产性收入积累的积极作用。金融可得性(Financial)的估计系数显著为正,说明增强金融供给、保障居民对金融服务的有效需求有助于促进家庭财产性收入的增长,这与Mookerjee和Kalipioni(2010)的研究结论基本一致。

表3 家庭财产性收入模型的整体回归结果

注:***、**和*分别代表在1%、5%和10%水平上显著;小括号内为变量对应的t统计量。表4同。

(二)预期社会化分指数对家庭财产性收入的影响。为了明晰预期社会化对家庭财产性收入的作用机理,本文进一步分析了预期社会化各项分指数,即信息处理能力(ES1)、社会资本水平(ES2)、社会满意程度(ES3)与社会信心程度(ES4),分别对家庭财产性收入的影响。表4报告的是预期社会化各项分指数对家庭财产性收入的加权最小二乘估计结果。结果显示,在预期社会化的四个分指数中,只有信息处理能力(ES1)与社会满意程度(ES3)的估计结果显著为正,并通过了1%的显著性水平检验,表明居民的预期社会化对家庭财产性收入的积极影响主要是由居民对信息的处理能力以及居民对当下社会事项与个体事项的满意程度决定的,而居民家庭的社会资本水平以及对未来社会事务与个体事务的信心程度的效力则非常有限。中国社会结构的变迁强化了居民的跨地域性流动,使得家庭的社会资本具有越来越明显的脱域性(Disembedding)特征,进而弱化了传统的基于地缘和血缘关系形成的社会资本的收入效应(谢家智和王文涛,2016)。另外,中国现阶段经济社会转型的大背景对公民未来发展趋势的判断产生了不利的冲击,在一定程度上干扰了社会信心收入效应的发挥。此外,中国金融市场的高波动、高风险、高投机放大了投资者对未来收益预期的不确定性,从而制约了家庭对金融投资的热情,进而阻碍了家庭财产性收入的积累(Koivu,2012)。控制变量的估计结果与表3基本一致。

表4 预期社会化分指数对家庭财产性收入的影响

(三)预期社会化对家庭财产性收入差距的影响。本文的研究假设2指出,预期社会化对家庭财产性收入的效应并非同质,而是对富裕的家庭更为有利。但是,传统的均值回归仅能得出预期社会化的“平均化”影响,难以刻画这一复杂过程。分位数估计技术能够准确描述自变量对因变量分布特征的影响,从而实现对传统OLS均值回归的拓展与修正。而且,在弱随机条件下,分位数回归比OLS回归更能保持一致性,从而得到的估计结果更为稳健。然而,需要指出的是,经典的分位数回归所得到的估计值事实上只是自变量对因变量的“条件分位数偏效应”(ConditionalQuantilePartialEffects),即相对于具有相同观测特征的个体(如特定的年龄、相似的家庭背景等),由不可观测的能力差异而导致的收入或绩效的差异。但是,这无法解释整个人群的预期社会化变化对家庭财产性收入分布特征的影响(Nowotarski和Weron,2015)。为了解决这一难题,Firpo等(2009)提出可以采用无条件分位数回归(UnconditionalQuantileRegression)替代传统的条件分位数回归,从而得到更加稳健的估计结果。另外,当存在异常值的情况下,仅仅选择某几个分位点进行回归分析,难以稳健地刻画异质性影响的趋势。因此,本文遵循周晔馨(2012)的建议,通过在0.01-0.99分位点上进行99次无条件分位数回归,得到不同财产性收入分位点上预期社会化的收入回报率的分布情况,从而比较穷人和富人预期社会化的经济回报率的特征及差异。进一步,为了增强估计、推断的效能,本文采用Efron(1979)提出的Bootstrap重复抽样技术,在每个分位点进行回归时均进行100次重复抽样。图5汇总的是预期社会化(ES)、预期社会化与家庭金融投资参与的交叉项(ES×FA1)、预期社会化与家庭金融投资种类的交叉项(ES×FA2)对财产性收入的无条件分位数回归结果。同时,为了使趋势的描绘更加明显,本文对99个分位点上得到的估计系数进行了二次曲线拟合。结果显示,不管是预期社会化的回归系数,还是预期社会化与家庭资产选择行为的两个交叉项的系数,均呈现出伴随分位点增加而逐渐上升的趋势。而且,这三个变量的估计系数在大部分的分位点上都是显著的。表明预期社会化对财产性收入的积极作用是随财产性收入的增加而递增的,即富裕家庭从预期社会化中获得了更高的收入回报。也就是说,整体而言,预期社会化拉大了家庭财产性收入差距,即验证了本文的研究假设2成立。

图5 预期社会化对财产性收入的分位数回归结果 注:从左至右的前三个图是关于估计系数的,后三个图是对应的显著性水平(即P值)。其中,从左到右分别代表的是预期社会化、预期社会化与家庭金融投资参与的交叉项、预期社会化与家庭金融投资种类的交叉项的估计结果。在每个估计系数图中(即前面的三个图),散点标注的是99个分位点上的回归系数,曲线代表的是这些散点的二次拟合曲线。在显著性水平图中(即后面的三个图),散点标注的是99个分位点上相应回归系数所对应的P值。估计技术采用Firpo等(2009)提出的无条件分位数回归,抽样方法采用100次Bootstrap。

六、研究结论与政策启示

本文突破传统的预期研究范畴,将预期基于心理、经济和社会的综合视角,提出了预期社会化概念,指出了个体预期向预期社会化收敛的特征与趋势,研究了预期社会化的形成机理与传导机制,设计了预期社会化的评价指标体系和评价方法,基于预期社会化理论构建了“心理(预期社会化)→行为(资产选择行为)→结果(财产性收入)”的分析框架,并提出了“预期社会化促进家庭的金融投资行为,进而加快财产性收入的增长”与“预期社会化对家庭财产性收入的影响具有异质性,家庭预期社会化水平和能力的差异将加剧家庭财产性收入差距扩大”的两个研究假设;并采用中国综合社会调查(CGSS)数据,运用无条件分位数回归等估计技术,实证检验了本文的两个研究假设。研究发现,预期社会化将促进家庭更多地参与金融市场并进行金融资产配置,进而有助于家庭财产性收入的增长。其中,居民的信息处理能力与社会满意程度是解释预期社会化收入效应的内在机理。但是,预期社会化对家庭财产性收入的积极效应并非同质,而是对富裕的家庭更为有利,从而扩大了财产性收入的差距。

本文的研究结论不仅为解释中国家庭财产性收入的积累与差距找到了新的理论与经验证据,而且为管理公众预期提供了丰富的政策参考。决策层应高度重视微观个体的预期社会化的形成与传导。本文的研究结果发现,家庭社会资本的匮乏和居民社会信心的不足是制约预期社会化收入效应发挥的重要因素。因此,一方面,政府应鼓励并支持社会组织的有序发展,扩大居民社会交往的半径与质量,加速家庭社会资本的积累;另一方面,重塑大众的社会信心是提升预期管理绩效的关键,重点加强政府公信力建设、建立公众信心度监控系统。此外,本文的研究发现支持了预期社会化是“富人的预期”效应,预期社会化的水平和能力差异已成为恶化家庭财产性收入差距的一个重要因素。因此,居民收入差距的调控,尤其是家庭财产性收入差距的治理,需要重点关注贫困群体的社会化进程被“边缘化”问题。加快农村城镇化、信息化和市场化建设,缩小社会化差距,有助于提升精准扶贫的政策效果。

[1]郭豫媚,陈伟泽,陈彦斌.中国货币政策有效性下降与预期管理研究[J].经济研究,2016,(1):28-41.

[2]李涛,张文韬.人格特征与股票投资[J].经济研究,2015,(6):103-116.

[3]宁光杰.居民财产性收入差距:能力差异还是制度阻碍?——来自中国家庭金融调查的证据[J].经济研究,2014,(S1):102-115.

[4]宁光杰,雒蕾,齐伟.我国转型期居民财产性收入不平等成因分析[J].经济研究,2016,(4):116-128.

[5]王擎,周伟.股票市场伦理环境与投资者模糊决策——理论与实验研究[J].中国社会科学,2013,(3):43-64.

[6]肖欣荣,刘健.基于网络理论的金融传染与投资者行为研究进展[J].经济学动态,2015,(5):139-146.

[7]谢家智,王文涛.社会结构变迁、社会资本转换与农户收入差距[J].中国软科学,2016,(10):20-36.

[8]谢晓非,陆静怡.风险决策中的双参照点效应[J].心理科学进展,2014,(4):571-579.

[9]杨建林,秦嘉杭,王丽雅,等.社会化信息搜寻研究综述[J].情报理论与实践,2015,(3):128-133.

[10]姚东旻,李军林,田娇.风险态度能够影响货币政策效果吗?——理性预期框架下的中国经验[J].经济学动态,2014,(9):33-46.

[11]尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015,(3):87-99.

[12]张成思,芦哲.媒体舆论、公众预期与通货膨胀[J].金融研究,2014,(1):29-43.

[13]张彦,魏钦恭,李汉林.发展过程中的社会景气与社会信心——概念、量表与指数构建[J].中国社会科学,2015,(4):64-84.

[14]Alm J,Bourdeaux C J. Applying behavioral economics to the public sector[J]. Review of Public Economics,2013,206(3): 91-134.

[15]Banerjee A,Chandrasekhar A G,Duflo E,et al. The diffusion of microfinance[J]. Science,2013,341(6144): 363-370.

[16]Benítez-Silva H,Eren S,Heiland F,et al. How well do individuals predict the selling prices of their homes?[J]. Journal of Housing Economics,2015,29(C): 12-25.

[17]Bianchi F. Rare events,financial crises,and the cross-section of asset returns[R]. NBER Working Paper No. 21056,2015.

[18]Calvet L E,Sodini P. Twin picks: Disentangling the determinants of risk-taking in household portfolios[J]. The Journal of Finance,2014,69(2): 867-906.

[19]Dräger L. Inflation perceptions and expectations in Sweden-Are media reports the missing link?[J]. Oxford Bulletin of Economics and Statistics,2015,77(5): 681-700.

[20]Garcia S M,Tor A,Schiff T M. The psychology of competition: A social comparison perspective[J]. Perspectives on Psychological Science,2013,8(6): 634-650.

[21]Lamla M J,Lein S M. The role of media for consumers’ inflation expectation formation[J]. Journal of Economic Behavior & Organization,2014,106(5): 62-77.

[22]Lewis R A,Reiley D H. Online ads and offline sales: Measuring the effect of retail advertising via a controlled experiment on Yahoo![J]. Quantitative Marketing and Economics,2014,12(3): 235-266.

[23]Liao W-C,Zhao D,Sing T F. Risk attitude and housing wealth effect[J]. The Journal of Real Estate Finance and Economics,2014,48(3): 467-491.

[24]Loveland K E,Mandel N,Dholakia U M. Understanding homeowners’ pricing decisions: An investigation of the roles of ownership duration and financial and emotional reference points[J]. Customer Needs and Solutions,2014,1(3): 225-240.

[25]Lusardi A,Mitchell O S. The economic importance of financial literacy: Theory and evidence[J]. Journal of Economic Literature,2014,52(1): 5-44.

[26]Nowotarski J,Weron R. Computing electricity spot price prediction intervals using quantile regression and forecast averaging[J]. Computational Statistics,2015,30(3): 791-803.

[27]Patel K,Vella F. Immigrant networks and their implications for occupational choice and wages[J]. Reviews of Economics and Statistics,2013,95(4): 1249-1277.

(责任编辑 许 柏)

Expectation Socialization, Portfolio Choice and Household Property Income

Wang Wentao1,Xie Jiazhi2

(1.CollegeofEconomicsandManagement,SouthwestUniversity,Chongqing400715,China;2.ResearchCenterofRuralFinanceandAgriculturalModernization,SouthwestUniversity,Chongqing400715,China)

From the comprehensive perspectives of psychology, economy and society, this paper constructs an analytical framework of “psychology (expectation socialization), behavior (portfolio choice), and result (property income)”, by putting forward the formation and transmission mechanisms of expectation socialization, and empirically tests the hypothesis that expectation socialization affects portfolio choice and property income by using unconditional quantile regression & other estimation methods and the CGSS data. The results show that expectation socialization promotes the households’ financial investment behavior, and then accelerates the growth of property income. However, the positive effects of expectation socialization on property income are not homogeneous, that is to say, the differences of households in expectation socialization enlarges the property income gap. The conclusions not only provide a new theoretical and empirical evidence for the explanation of accumulation and gap of household property income, but also offer an important reference value for the policy-making of expectation management.

expectation socialization; portfolio choice; property income; unconditional quantile regression

2016-10-17

国家社科基金重点项目(12AGL008);教育部规划项目(12YJA790149)

王文涛(1988-),男,河南辉县人,西南大学经济管理学院博士生; 谢家智(1967-),男,四川西充人,西南大学农村金融与农业现代化研究中心教授,博士生导师。

F8

A

1001-9952(2017)03-0030-13

10.16538/j.cnki.jfe.2017.03.003

猜你喜欢

今日农业(2021年17期)2021-11-26

少先队活动(2021年5期)2021-07-22

中国非营利评论(2019年1期)2019-06-18

中国检察官(2017年7期)2017-01-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

体育科技(2016年2期)2016-02-28

学习月刊(2015年7期)2015-07-09

学习月刊(2015年2期)2015-07-09