环境分权与企业全要素生产率

——基于我国制造业微观数据的分析

2017-03-02 10:10:51李强

财经研究 2017年3期

李 强

(1.复旦大学 经济学院,上海 200433;2.安徽科技学院 财经学院,安徽 蚌埠 233100)

环境分权与企业全要素生产率

——基于我国制造业微观数据的分析

李 强1,2

(1.复旦大学 经济学院,上海 200433;2.安徽科技学院 财经学院,安徽 蚌埠 233100)

在当下环境集权化改革的背景下,能否找到一种合理的环境规制方式来缓解环境规制与企业全要素生产率增长之间的不协调尤为重要。文章将环境分权因素加入企业生产率提升决策模型,在垄断竞争的环境中分析环境分权对本地企业全要素生产率决策的影响,在此基础上,文章进行了实证分析,研究发现:环境分权与地区企业全要素生产率之间存在一种倒“U”形的关系。此外,文章通过分样本、替代变量以及实证检验方法进行稳健性检验,结论依然是十分稳健的。根据实证结果,文章认为,政府要加大中央在环境事务中的支出和职责范围,而企业则要通过技术创新提升全要素生产率,以规避环境因素对企业发展的影响。

环境分权;全要素生产率;制造业

一、问题的提出

自卢卡斯提出“资本为什么不从富国流向穷国”命题以来,全要素生产率和经济增长的关系得到广泛研究。当中国经济以高投入、高耗能、高排放驱动的增长遭遇到产能过剩、资源瓶颈和环境压力加大的阻碍时,中国经济增长进入了结构调整阶段。在该阶段,产业的优化升级和结构的转型都依赖于全要素生产率(TFP)的提高。而与以往仅从技术进步视角关注一国经济增长和跨国收入差距不同(Benhabib等,2014),近年来,环境问题与全要素生产率日益成为新的研究视角(Jacobsen等,2012)。改革开放以来,经过几十年的高耗能、高污染的发展,这种发展模式是不能持续的,因此,环境规制是我国经济调整过程中不可回避的问题。环境规制对全要素生产率的影响有两种观点:一是传统的认为环境规制会带来企业生产过程中成本的增加,降低企业的竞争力,从而带来全要素生产率的下降;二是修正主义者认为的环境规制会迫使企业增加投入,进行技术创新,获取发展优势,利用技术创新可以抵消环境规制对全要素生产率的不利影响,这两种观点在国内外的文献中都得到了证实。而我国目前的问题是环境的公共服务提供不足与污染加剧之间的矛盾,环境的公共提供不足不仅是资金和技术投入不足的问题,更重要的是在我国地区分权制度下产生的环境分权问题,即环境的保护和治理程度等公共服务供给在我国不同层级政府间存在不同的配置。那么,在这种环境分权体制下,环境治理方式对企业全要素生产率会产生什么样的影响,也就是说合理的环境分权水平是多少呢?这些问题值得关注,文章拟在这方面有所贡献。大量研究表明,在中国渐进式、双轨制的改革过程中,分权制的存在可以说是一个客观现象(Hsieh和Klenow,2009;Huihui Deng等,2012)。自2013年以来,分权的体制得到了本届政府的高度重视,中央正在极力推动深度转型,旨在减少不必要的分级政府干预,消除分权制度扭曲导致的资源错配和效率损失。尽管已有研究已经对中国的分权制度及影响因素做了一些探索性研究,但是没有解释清楚环境分权通过产业结构调整对企业全要素生产率的影响机制,没有从微观企业的角度实证分析环境分权对全要素生产率的影响,另外,环境分权与企业全要素生产率之间也不是简单的线性关系。

文章尝试从理论和实证两个方面研究环境分权对企业全要素生产率的影响机制及其相互关系。首先,把环境分权因素加入企业生产率提升决策模型进行扩展,通过理论分析找出环境分权与全要素生产率之间的理论假设,接着利用我国企业微观数据,找到环境分权与全要素生产率之间的具体关系,并试图找出合理的环境治理方式来缓解环境保护与企业发展之间的矛盾。相对已有的研究,文章具有如下贡献:第一,研究视角新,文章把环境分权因素引入企业生产率提升决策模型分析环境分权对企业全要素生产率的影响;第二,研究结论不同,文章研究认为,环境分权与地区企业全要素生产率之间存在一种倒“U”形的非线性关系;第三,研究意义重要,当前我国的环境问题与企业发展之间的矛盾凸显,而将其放在当下环境集权化改革的背景下进行研究,对我国环境治理方式的改革具有重要的意义。

二、模型分析

模型的构建参考Fudenberg(2000)以及Ederington和McCalman(2013)提出的企业生产率提升决策模型,将本地区的环境分权因素引入模型,在垄断竞争的环境中分析环境分权对本地企业全要素生产率提升决策的影响。

(一)需求。假设存在多个对称的国家,国家内部为多个分割的地区,地区的环境规制具有自主权。地区内所有企业的全部产品或者部分产品在本地区内销售,地区的企业数量是稳定的。根据基本的模型假设,地区内生产的产品有两个:差异化产品和标准化产品。其中消费者对标准化产品的需求为C(t),对差异化产品的需求为C0(t)。因此,用跨期效用函数表示的该地区的消费者效用为:

(1)

假设消费者对标准化产品的需求为C(t),且具有CES函数的形式,即:

(2)

(2)式中σ表示产品需求替代弹性,σ>1,n(t)表示在t期可供消费的差异化产品的数量,qit表示消费者在t期消费i产品的数量。假设消费者的预算约束为E,利用(2)式的消费者效用最大化问题可以得到消费具体产品j的数量为:

(3)

(3)式中pjt表示产品j的销售价格,p表示地区的产品价格指数。为了研究环境分权对企业全要素生产率的影响,把地区内的企业分为全要素生产率高的企业和低的企业,则地区的产品价格指数可以分解为:

(4)

(4)式中各变量的下标l、d和f分别表示地区内的企业、地区外的企业和国外的企业,n表示各类企业的数量,r表示各类企业中高全要素生产率所占的比重,0≤r≤1,ph和pl分别表示高全要素生产率和低全要素生产率企业的产品销售价格。

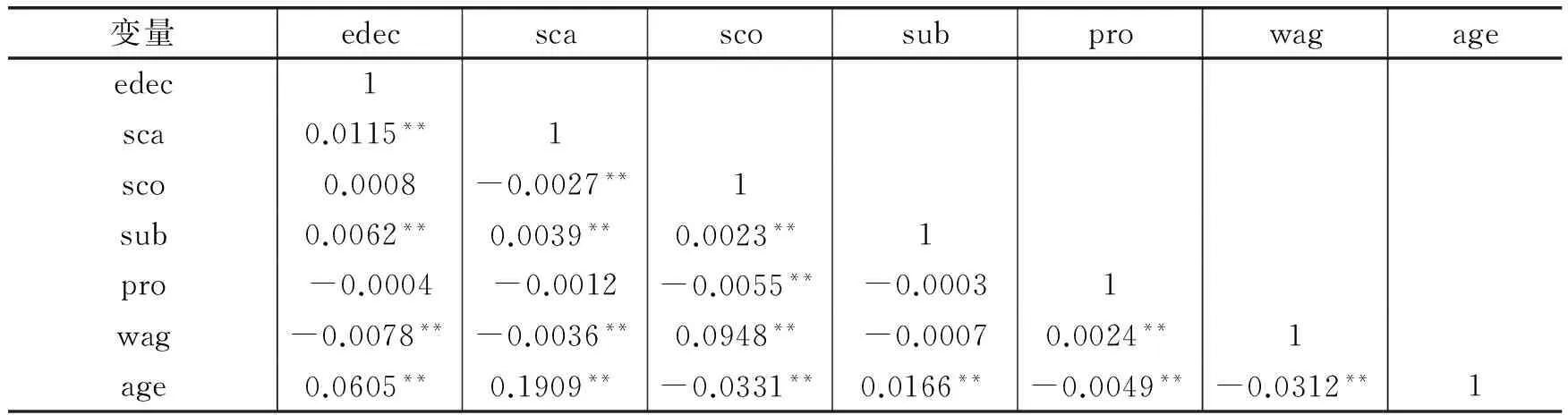

(二)生产。假设企业生产过程中只有一种劳动投入要素,地区间人口数量相同且不能流动,为了分析简单,文章把工资水平设定为1。因此,高全要素生产率企业的生产函数假定为lit=f+qit/φ,低全要素生产率企业的生产函数假定为lit=f+qit,生产函数中l表示企业生产中的劳动投入水平,f表示企业生产中的固定投入水平,φ>1表示高全要素生产率企业的全要素生产率水平。企业全要素生产率的提升需要的成本为D(t),D′(t)<0 (三)环境分权。在存在环境分权的情形下,国外企业和外地企业到本地市场经营需要付出额外的成本,假设都为Sγ,其中S表示环境分权程度,γ表示环境分权成本系数,国外企业和国内外地企业到本地销售的运输成本为冰山成本形式,分别为τd和τf。在垄断竞争环境下,假设企业在市场销售中按照边际成本加成定价方法。因此,本地两类全要素生产率企业的本地销售价格为: (5) 国内外地企业两类全要素生产率企业的本地销售价格为: (6) 国外企业两类全要素生产率企业的本地销售价格为: (7) 在垄断竞争的市场结构情形下,如果先不考虑成为高全要素生产率企业需要的成本,由(3)式和(5)式可得本地两类全要素生产率企业的利润函数为: (8) (四)全要素生产率提升。假定企业经营时间从0开始,初始阶段地区内所有的企业都为低全要素生产率企业,企业从时期Ta开始提升全要素生产率,因此,根据生命周期函数可以得到本地企业提升全要素生产率后的利润函数为: (9) 由(9)式可以看到,企业的利润取决于Ta的值,即企业采取提升全要素生产率的时间影响企业的利润大小。因此,通过求Ta的一阶导数可以得到求解利润最大化问题的最优解,从而得到企业最佳的提升全要素生产率的时间。因此,由(8)式和(9)式可得本地企业提升全要素生产率的门槛条件为: (σ/σ-1)1-σE(φσ-1-1)/σp1-σ=βD(Ta)-D′(Ta) (10) 把价格指数方程(4)式和本地企业的销售价格(5)式代入(10)式并求解r,可得本地企业高全要素生产率比重的变化函数,也即企业的全要素生产率提升路径为: (11) 对(11)式求环境分权程度S的一阶导数,可得企业全要素生产率的提升与地区环境分权之间的关系式为: (12) 由于前文中假定σ>1,φ>1,所以可得(12)式大于0,即drl/dS>0。这表明本地高全要素生产率企业所占比重与地区的环境分权程度之间存在正向关系。这与Ederington和McCalman(2011)的研究所得到的结论相似,他们研究认为地区贸易壁垒的增加将会带来企业生产率的提升。环境分权实际上也构成了一种地区贸易壁垒,即环境分权促进了当地企业全要素生产率的提升。因为对当地企业来说,环境分权提高了高全要素生产率企业所占的比重,地区环境分权增加了企业采取提高全要素生产率措施的概率,在地区内企业相对稳定的情形下,可以进行理论证明,环境分权通过促使企业采取提高全要素生产率措施,能够显著地提高当地企业的全要素生产率。更深层次的原因可能是由于,环境分权实质上会起到一种市场保护的作用,有效降低地区内企业面临的竞争,有效维持了本地企业的市场份额,降低了企业的外部性风险,进而激励了企业对研发、技术引进和扩大规模等生产率提升行为的投资(徐保昌和谢建国,2016)。 为了进一步分析高全要素生产率企业所占比重与环境分权之间的关系,对(11)式求环境分权程度S的二阶导数,可得: (13) 由于前文中假定σ>1,φ>1,所以可得(13)式小于0,即d2rl/dS2<0。与对(12)式的分析类似,(13)式表明随着地区环境分权强度的提高,环境分权对地区内高全要素生产率企业比重提高的促进作用在下降,环境分权对地区内企业全要素生产率的促进作用的概率在降低。也即,环境分权对地区企业全要素生产率的促进作用随着环境分权程度的提高而下降。 环境分权对企业全要素生产率提升行为的影响出现上述的规律,从经济学的角度分析主要是由于环境分权对企业全要素生产率的影响存在正负两个方面的交替效应,吴延兵(2008)认为,企业的研发、技术引进和规模提升等行为能够对企业全要素生产率的提升有显著的促进作用,而较低程度的环境分权能够刺激企业更多地选择这些行为,该阶段下环境分权对于企业全要素生产率的提升行为的正向效应大于负向效应。随着环境分权程度的提升,环境分权会使得地区内一部分缺乏进取精神和内部治理结构不完善的企业安于现状,从而阻碍了企业的研发、技术引进和规模提升等行为,随着环境分权程度的增长,负向效应逐渐超过正向效应,会导致环境分权对企业全要素生产率提升的促进作用不断下降。 为了进一步分析环境分权对企业全要素生产率的影响存在正负两个效应,文章把通过影响企业决策行为来影响全要素生产率的提升路径(11)式用隐函数TFP(S,D)代替,S表示环境分权程度,D表示企业全要素生产率的提升需要成本为D(t),也即企业的全要素生产率决策,由前述的分析可得: (13) (13)式的结果分析了地区环境分权通过影响企业决策行为影响企业全要素生产率的提升机制,而现实是环境分权还可以通过其他外部途径,而非直接影响企业行为决策影响企业全要素生产率的提高,例如环境分权会通过影响地区的技术外溢和资源配置途径影响企业全要素生产率:首先,完全开放的经济环境中外地企业的进入会通过垂直和水平两种溢出途径,对地区内的企业产生技术溢出效应(Javorcik,2004),因此,环境分权在导致地区间市场壁垒产生的同时,也阻碍了地区间企业进入所产生的技术外溢效应,从而抑制地区内企业全要素生产率的提升,而且环境分权的壁垒强度越高,抑制作用越强;其次,环境分权导致的地区间市场壁垒,会对非本地市场生产要素的流入产生阻碍作用,降低生产要素的优化配置(毛其淋和盛斌,2012),增加地区内企业的生产成本,在其他条件不变的情形下,会导致企业全要素生产率下降,而且环境分权的壁垒强度越高,抑制作用越强。因此,基于上述文献分析,用TFP(S,O)隐函数表示环境分权通过影响地区的技术外溢和资源配置对企业全要素生产率产生影响的途径,其中O表示技术外溢和资源配置影响途径,与D表示的企业决策行为影响途径相对应。通过上述分析,TFP(S,O)隐函数满足下面的条件: ∂TFP(S,O)/∂S<0,∂2TFP(S,O)/∂S2>0 (14) 假设环境分权的两种途径对企业全要素生产率影响的总效应为TFP(S),满足下面的关系式: TFP(S)=TFP(S,D)+TFP(S,O) (15) 对(15)式求环境分权程度S的一阶导数,可以得到环境分权的两种途径影响企业全要素生产率的总效应过程: ∂TFP(S)/∂S=∂TFP(S,D)/∂S+∂TFP(S,O)/∂S (16) (16)式的总效应符号受到两种分效应的影响,而这两种效应具有完全不同的影响方向,因此,总效应可能是大于零也可能是小于零的,即环境分权对企业全要素生产率的影响在考虑两种影响途径时是非单调的函数。当环境分权产生较低的市场壁垒效应时,环境分权对企业提升全要素生产率的决策行为的促进作用明显,而环境分权抑制技术外溢和配置效率阻碍全要素生产率提升的作用较低,此时,环境分权的促进作用要超过抑制作用,即: (17) (17)式的关系式存在,表明(16)式是大于零的,即低强度的环境分权产生较低的市场壁垒效应促进了企业生产率的提升,但由于∂2TFP(S,D)/∂S2<0和∂2TFP(S,O)/∂S2>0,即随着环境分权导致的市场壁垒效应增加,促进作用在下降而抑制作用在上升。当环境分权到达一定程度后,抑制作用会超过促进作用,此时: (18) (18)式表明环境分权超过一定强度后,环境分权对企业提升全要素生产率的决策行为的促进作用不再明显,而环境分权抑制技术外溢和配置效率阻碍全要素生产率提升的作用将起主导作用,从而环境分权将会导致企业全要素生产率的降低。 因此,基于前述的理论分析,文章提出如下要验证的理论假设:环境分权与地区内的企业全要素生产率之间存在一种倒“U”形的关系,当环境分权导致的市场壁垒程度处于较低强度时,环境分权能够促进地区内企业全要素生产率的提升;反之,当环境分权导致的市场壁垒程度超过一定强度时,环境分权则会抑制地区内企业全要素生产率的提升。 选取2016年1月至2016年12月于本院实施消化内镜微创治疗的110例患者作为研究对象,按照数字随机法将患者分成两组,一组采用表面麻醉,为常规组,一组采用静脉麻醉,为实验组,每组55例患者。常规组患者年龄25~82岁,平均年龄(54.8±1.2)岁,其中有男性25例,女性30例;实验组患者年龄24~80岁,平均年龄(54.5±1.4)岁,其中有男性26例,女性29例。所有患者及其家属均同意参与本次研究,排除感觉功能异常的患者;排除存在语言功能障碍的患者;排除麻醉过敏患者,本实验获得了本院伦理委员会的批准,两组患者一般资料比较不存在统计学意义(P>0.05),可以进行比较。 (一)数据来源和实证模型构建。 1.数据来源。本文使用的数据主要来自于国家统计局2002-2011年的《中国工业企业数据库》,具体参考马丽丽和李强(2015)的数据处理方式,选取了在2002-2011年一直存在的企业,最后通过处理共选择了24个制造业行业的154 562个企业的数据。构建的分析样本中包含实际和名义产出、企业资产水平、企业人员数量、企业薪酬、企业投入水平、企业所有制结构、吸收FDI水平、销售收入和出口信息等。由于国有企业、外资企业和公有制企业在行为上的差异性,文章的实证回归分析中,去掉了外资企业和国有资本占比高的企业样本,最后的实证分析样本为24个制造业行业的106 956个企业的数据。环境分权变量的计算数据来自2002-2012年《中国环境统计年鉴》,其他地区数据来自各年《中国统计年鉴》。 2.实证模型构建。为了对提出的理论假设进行实证检验,结合进行实证分析的数据特征,文章拟构建如下计量模型: 上式中j、i、k和t分别表示地区、制造业行业、制造业企业和年份,TFP为企业全要素生产率水平,edec表示环境分权程度,Z表示企业层面和地区层面的一系列控制变量,λj、λi和λt分别表示地区、制造业行业和时间控制变量。 (二)变量说明。 1.全要素生产率变量(TFP)。全要素生产率的估计有很多方法。从不同的企业微观层面的测算方法来看,OP法相对来说能够在一定程度上解决OLS法的内生性和样本选择问题,而对OP法进行改进的LP法能够克服样本数据丢失的问题,但是从最终的测算结果来看,利用中间投入工具变量的LP法相对OP法并没有显著的优越性。因此,为了使估计的结果更加稳健,文章分别采用LP法和OP法计算企业全要素生产率。 2.环境分权变量(edec)。现有有关环境分权的测度多数利用的是财政分权指标作为代理变量,但是由于环境保护的特殊性,财政联邦主义不能很好地代替环境联邦主义(陆远权和张德钢,2016)。而且我国环境管理体制发展的历史具有路径依赖性,沿用传统的财政分权也不能客观地体现我国环境分权的变化历程,同时还有可能掩盖我国环境体制中的结构问题。因此,参照祁毓等(2014)的做法,运用不同级次政府环境保护部门的人员分布特征来度量环境分权,这样的做法有着较强的适用性和可行性。一是不同层级政府间环境管理人员的配置能够反映我国环境管理制度的核心内容,是我国政治体制的体现;二是环境分权本身就是一种管理体制的分权,利用人员分布能够反映管理体制的本质。具体依据不同级次政府环境保护部门的人员分布特征来度量环境分权,计算公式如下: LEPPjt表示j省第t年的环保系统人员数量,POPjt表示j省第t年的人口数量,LEPPt表示全国第t年的环保系统人员数量,POPt表示全国第t年的人口数量,GDPjt表示j省第t年的国内生产总值,GDPt表示第t年的全国国内生产总值。 3.控制变量。除了环境分权变量之外,影响企业全要素生产率的变量还有很多,尤其是企业和地区层面的因素,文章在关注环境分权主要变量的同时,在实证分析中加入了企业和地区层面的控制变量。主要的控制变量包括:①企业规模变量(sca),用年末从业人员合计进行度量;②企业沉没成本变量(sco),用资本与劳动的比率来进行度量;③企业补贴收入变量(sub),用补贴收入总额与企业销售收入的比值来进行度量;④企业盈利能力变量(pro),用企业利润总额与企业资产总值(利用数据库中的流动资产、长期投资、固定资产和无形及递延资产加总计算而来)的比值来度量;⑤企业工资水平变量(wag),用企业应付工资总额与年末从业人员合计的比重进行度量;⑥企业成立时间(age),用当年年度与企业开工时间的差值进行度量。 (三)描述性统计分析和相关性分析。表1中列出了主要变量的描述性统计分析值,主要包括平均值、最大值、最小值和标准差。 表2中列出了主要解释变量间的相关系数大小,从表2中每个变量之间的相关系数来看,相关性都是比较小的,相关系数具体数值的绝对值都没有超过0.2,所以可以得到主要解释变量之间没有明显的相关性。同时文章计算了变量VIF数值的平均值来检验是否存在多重共线性的问题,VIF数值的平均值为1.07,由于0<1.07<10,所以估计方程不存在多重共线性问题。 表1 主要变量的描述性统计分析 表2 主要变量的相关性分析 注:**和*分别表示1%和5%的显著性水平。下表同。 (一)基本估计结果。 1.总样本估计结果。文章使用的是我国10年的工业企业数据库构成的面板数据,微观样本数量巨大,因此异方差可能是需要重视的问题,在估计过程中参考Gow等(2010)的做法,使用cluster(聚类)调整面板数据标准误,具体选择按地区(省份)聚类来调整面板数据标准误。在面板数据估计方法的选择上,文章采用LR检验进行判别,在随机效应模型、固定效应模型与混合OLS模型之间进行选择,通过LR 检验发现混合OLS模型都要劣于随机效应和固定效应。因此,文章后续的估计中不利用混合OLS模型进行估计。而对随机效应模型和固定效应的选择文章采用Hausman检验进行检验,并且检验结果报告在估计结果的表格中。为了进行比较分析,文章分别对TFP的LP法和OP法进行实证检验。 表3和表4的估计结果是分别利用LP 法和OP 法测算TFP作为因变量,在具体估计过程中依次逐步加入控制变量进行估计。从表3和表4的估计结果可以看到,文章主要关心的环境分权变量的一次项的估计系数在1%的显著性水平下都为显著的正值,二次项的估计系数在1%的显著性水平下都为显著的负值。这说明环境分权对企业全要素生产率的影响存在一个拐点,在环境分权程度到达拐点之前,环境分权程度的提升能够显著地促进地区内企业全要素生产率的提高,但是当环境分权程度的增加逐渐到达拐点时,环境分权对地区内企业全要素生产率的提升作用在下降,到达拐点时作用将为零。当环境分权程度越过拐点后,环境分权将会抑制地区内企业全要素生产率的增长。因此,通过表3和表4中环境分权变量一次项和二次项的估计系数验证了文章前文中提出的研究假设,即环境分权与地区内企业全要素生产率之间存在一种倒“U”形的关系。 从表3和表4控制变量的估计结果来看,企业规模变量的估计系数显著为正,这表明在我国制造业行业中企业规模与企业全要素生产率之间有正向关系。企业沉没成本变量的估计结果为显著的负值,这表明企业沉没成本的增加阻碍了企业全要素生产率的提升,主要是由于沉没成本的增加会提高新企业的进入成本,行业中现有企业受到的威胁不够,采取技术创新提升全要素生产率的动力不足。企业补贴收入变量的估计结果为显著的负值,这说明政府给企业提供的各种补贴对企业全要素生产率的提升并没有起到预期的效果,原因可能在于补贴可能会使得按照市场规律应该退出市场的企业没有退出,从而阻碍了整体全要素生产率的提升。企业盈利能力变量的估计结果为显著的正值,这表明企业的盈利能力对全要素生产率的提升具有促进作用,主要是由于企业盈利能力的增加能够改善企业的现金流,促进企业的转型升级。企业工资水平变量和年龄变量在表3和表4中具有不同的显著性甚至符号都发生了变化,这表明这两个变量对全要素生产率的影响是不稳定的。 表3 总样本估计结果 注:表中括号内的数值为检验的t值;每个估计模型中都对地区、行业和时间变量进行了控制。下表同。 表4 总样本估计结果 2.不同所有制企业样本的估计结果。不同所有制企业受到环境规制的程度不同,而且不同所有制企业治理机制不同,因此,在本部分中将考察不同所有制企业下文章的假设是否是成立的。具体来说按照《中国工业企业数据库》中的企业登记注册类型字段,将企业类型分为国有企业、外资企业和民营企业三种,分别对每种类型子样本进行验证,在对全要素生产率进行测算时,仍然按照LP法和OP法分别进行估计,具体估计结果如表5所示。 从表5的估计结果可以看到,国有企业、外资企业和民营企业三个不同所有制样本中,环境分权的一次项估计系数都是显著的正值,二次项系数均为显著的负值,这一估计结果表明,在不同所有制子样本中文章的假设依然是成立的,环境分权与地区内的企业全要素生产率之间在任何类型的所有制企业中均存在一种倒“U”形的关系。这一估计结果与表3和表4总样本的估计结果是一致的,环境分权对企业全要素生产率的影响并不会由于企业所有制结构的差异而产生不同,这进一步说明了文章实证分析验证假说的稳定性。控制变量在不同所有制企业间的显著性和符号变化较大,但文章主要关注的是环境分权变量,所以考虑到篇幅问题,控制变量的估计结果没有在表5中列出,文章下述的估计结果中也没有列出控制变量的估计结果。 表5 不同所有制企业样本估计结果 注:由于篇幅限制,控制变量结果没有列出,如需要可想作者索取,下表同。 (二)稳健性检验。 1.环境分权替代变量的稳健性检验。为了使研究结果更加稳健,本部分中采用环境监测分权指标和环境监察分权指标作为环境分权的另一种度量方法进行实证检验。在实证分析过程中除了考察总样本之外,还按照李强和郑江淮(2013)的做法,把制造业行业分为劳动密集型和资本与技术密集型两类总样本,分别进行实证检验,仍然按照LP法和OP法估计企业全要素生产率,具体估计结果如表6所示。 从表6的估计结果可以看到,总样本、劳动密集型企业和资本与技术密集型企业三个不同样本中,环境监测分权指标和环境监察分权指标的估计系数与前面的估计结果相比,虽然大小发生了变化,但环境分权的一次项估计系数都是显著的正值,二次项系数均为显著的负值。这一估计结果表明,用环境监测分权指标和环境监察分权指标作为环境分权的代理变量后,无论在总样本还是不同要素密集型企业的子样本中,文章的假设依然是成立的,即环境分权与地区内的企业全要素生产率之间均存在倒“U”形的关系,不同要素密集度企业样本中同样存在这种关系。而且环境分权对企业全要素生产率的影响不会因度量变量的变化和企业要素投入禀赋结构的差异而不同,这进一步说明了文章实证分析验证假说的稳定性。 表6 环境分权代理变量的稳健性检验结果 2.工具变量法稳健性检验。为了使实证检验剔除掉由于估计方程和估计方法自身的缺陷导致的估计偏差,例如方程可能存在的内生性问题等,本部分采用工具变量法进行稳健性检验。同时估计方程不可避免地会存在异方差问题,在具体估计方法中使用GMM法。以环境分权变量的一期滞后变量作为工具变量,为了保证估计的稳健性,估计中还是加入了财政分权变量作为环境分权变量的替代变量同时进行了估计,依然选择其滞后一期作为GMM估计中的工具变量。具体估计结果如表7所示。从表7中对工具变量的各种检验来看,工具变量是合理和有效的。具体来说,Kleibergen-PaaprkWald的F值均超过了5%显著性水平的临界值,即可以明确拒绝工具变量存在弱识别的原假设;Kleibergen-PaaprkLM检验的P值都是零,即可以明确拒绝工具变量存在识别不足的原假设,表明工具变量选择是非常有效的。 从表7的前两列可以看到,无论是用LP法还是OP法测算全要素生产率,虽然和前面的估计结果相比显著性有所下降,但是环境分权变量一次项的估计系数在5%的显著性水平下为显著的正值,二次项的估计系数在5%的显著性水平下为显著的负值。这仍然表明环境分权与地区内的企业全要素生产率之间存在一种倒“U”形的关系,这一结论与前文的表3至表5的结论是一致的,说明文章的实证分析对理论假设的验证是稳健的。表7中的后两列用财政分权作为环境分权变量的代理变量的一次项的估计系数在1%的显著性水平下为显著的正值,二次项的估计系数在1%的显著性水平下为显著的负值,采用工具变量GMM法的估计结论与表6的结果是一致的。这也从另一个角度证明了环境分权与地区内的企业全要素生产率之间存在倒“U”形的关系,文章的理论研究假设得到进一步证实。 表7 GMM法估计结果 文章在一个企业生产率提升的决策模型基础上,将本地区的环境分权因素引入模型中,在垄断竞争的环境中分析环境分权对本地企业全要素生产率提升决策的影响。接着利用《中国工业企业数据库》2002-2011年的数据,实证分析了环境分权对地区全要素生产率的影响,理论和实证研究发现,环境分权与地区企业全要素生产率之间存在一种倒“U”形的关系,即当环境分权导致的市场壁垒程度处于较低强度时,环境分权能够促进地区内企业全要素生产率的提升;反之,当环境分权导致的市场壁垒程度超过一定强度时,环境分权则会抑制地区内企业全要素生产率的提升。文章还通过分样本、替代变量以及实证检验方法进行稳健性检验,结论依然是十分稳健的。 基于文章的理论和实证分析结论,提出如下几点建议: 第一,从政府的角度来说,笔者认为我国的环境管理集权程度还可以进一步提高,特别是要加大中央在环境事务中的支出和职责范围。在环境管理上适当的垂直管理可能是更加适合的,尤其是环境监测的权利,应该进一步归属中央管理,这样能够使得环境监测数据具有更好的权威性和统一性,在国家层面上保证环境监测数据的公开透明。但在环境规划、环境教育以及环境投资等环境行政管理权上应当给予地方政府充分的自主权,这样可以发挥地方政府在信息方面的优势,提高地方政府的环境服务提供能力。 另外,从政府的角度来看,环境分权对企业的影响是存在拐点的,所以对于分权程度的把握也至关重要。首先,环境分权要因地而异。东部地区由于相对开放的经济环境和经济体制,对东部地区可以提高环境分权的下放力度,更好地发挥东部地区的资金、人才和技术优势,提高环境分权对全要素生产率的促进作用。鉴于中西部地区生态环境的重要性和脆弱性,中央政府应该进一步加大对中西部地区的环境干预和介入力度,并从环境基础设施建设、环境基础监测能力和环境监察事务方面给予更大程度的政策倾斜,逐步形成中央政府和西部地区共建生态屏障的格局。其次,要因时而异。企业的经营现状是不断变化的,对于经营现状处于第一个拐点之前地区的企业,其环境分权的强度仍然不足,只要稍微提高环境规制水平,企业就会感受到技术创新的重要性,从而通过技术进步提高企业全要素生产率。 第二,从企业的角度来说,不应被动地接受环境分权导致的全要素生产率损失,要从自身出发,通过技术创新提升全要素生产率,规避掉环境因素对企业发展的影响。对于环境分权程度强的行业的企业而言,要进一步加大研发力度,选择更有效率的生产工艺和管理方法,注重生产过程中的节能减排,从源头上控制住企业对环境的负外部影响,从而降低环境因素对企业全要素生产率的影响。 最后文章虽然对中国的分权制度及影响因素做了一些探索研究,并利用理论模型解释了环境分权通过产业结构调整对企业全要素生产率的影响机制,从微观企业的角度实证分析了环境分权对全要素生产率的影响。但是由于数据的可得性不足,所以对环境分权的测度还不是很完善和具体,这是后续文章研究的方向。 [1]李强,郑江淮.基于产品内分工的我国制造业价值链攀升:理论模型与实证分析[J].财贸经济,2013,(9):95-102. [2]陆远权,张德钢.环境分权、市场分割与碳排放[J].中国人口·资源与环境,2016,(6):107-115. [3]马丽丽,李强.知识产权保护、行业特征与我国制造业出口比较优势[J].南方经济,2015,(5):82-96. [4]毛其淋,盛斌.对外经济开放、区域市场整合与全要素生产率[J].经济学(季刊),2012,(1):181-212. [5]祁毓,卢洪友,徐彦坤.中国环境分权体制改革研究:制度变迁、数量测算与效应评估[J].中国工业经济, 2014,(1):31-43. [6]吴延兵.自主研发、技术引进与生产率——基于中国地区工业的实证研究[J].经济研究,2008,(8):1-15. [7]徐保昌,谢建国.市场分割与企业生产率——来自中国制造业企业微观数据的证据[J].世界经济,2016,(1):95-122. [8]Benhabib J,Perla J,Tonetti C. Catch-up and fall-back through innovation and imitation[J]. Journal of Economic Growth,2014,19(1):1-35. [9]Deng H,Zheng X,Huang N,et al. Strategic interactionin spending on environmental protection:Spatial evidence from Chinese cities[J].China&World Economy,2012,20(5):103-120. [10]Ederington J,McCalman P. Infant industry protection and industrial dynamics[J]. Journal of International Economics,2011,45(1):37-47. [11]Ederington J,McCalman P.Technology adoption,government policy and tariffication[J]. Journal of International Economics,2013,56(2):337-347. [12]Fudenberg D,Tirole J E. Preemption and rent equalization in the adoption of new technology[J]. The Review of Economic Studies,1985,52(3):383-401. [13]Jacobsen G D,Kotchen M J,Vandenbergh M P.The behavioral response to voluntary provision of an environmental public good: Evidence from residential electricity demand[J].European EconomicReview,2012,56(5):946-960. [14]Javorcik B S. Does foreign direct investment increase the productivity of domestic firms? In search of spillovers through backward linkages[J]. American Economic Review,2004,94(3):605-627. [15]Kongovšek P,Pompe-Novak M,Baebler S,et al. Aggressive and mild Potato virus Y isolates trigger different specific responses in susceptible potato plants[J]. Plant Pathology, 2010,59(6):1121-1132. (责任编辑 石 头) Environmental Decentralization and Firm TFP:Evidence from the Data of Chinese Manufacturing Enterprises Li Qiang1,2 (1.SchoolofEconomics,FudanUniversity,Shanghai200433,China;2.SchoolofFinanceandEconomics,AnhuiScienceandTechnologyUniversity,Bengbu233100,China) Under the background of current reform of environmental decentralization, it is particularly important to find out a reasonable environment regulation way to alleviate the non-harmonious relationship between environment regulation and firm TFP growth. This paper introduces environmental decentralization into the model of firm productivity growth decisions, and analyzes the effect of environmental decentralization on local firm productivity growth decisions in the monopolistic competition environment. It makes an empirical analysis and concludes that there is an inverse U-shape relationship between environmental decentralization and local firm TFP. It also makes a robustness test through the methods of sub-sample, alternative variables and empirical test and the conclusions are still very robust. Therefore, it argues that governments should increase the spending and duty scope in the central environmental affairs, and firms should improve TFP through technology innovation and avoid the effect of environment factors on firm development. environmental decentralization; TFP; manufacturing 2016-08-26 国家社科基金青年项目(15CJL026);安徽省高校优秀青年人才支持计划重点项目(gxyqZD2016210);中国博士后科学基金面上资助项目(2016M591578) 李 强(1981-),男,山东滕州人,复旦大学经济学院博士后,安徽科技学院副教授,硕士生导师。 F205 A 1001-9952(2017)03-0133-13 10.16538/j.cnki.jfe.2017.03.011

三、模型构建和变量说明

四、实证分析

五、简要结论

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

近代史学刊(2021年2期)2021-12-02 08:36:40

当代水产(2020年4期)2020-06-16 03:23:30

产业经济评论(2019年4期)2019-09-10 07:41:32

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国市场(2016年45期)2016-05-17 05:15:26

中国市场(2016年44期)2016-05-17 05:14:54

山东青年(2016年2期)2016-02-28 14:25:36

东南亚研究(2015年1期)2015-02-27 08:30:29