社会网络、非正规金融与农户多维贫困

2017-03-02 10:10:53谭燕芝张子豪

财经研究 2017年3期

谭燕芝,张子豪

(湘潭大学 商学院,湖南 湘潭 411105)

社会网络、非正规金融与农户多维贫困

谭燕芝,张子豪

(湘潭大学 商学院,湖南 湘潭 411105)

文章基于我国多维贫困下实施精准扶贫、精准脱贫战略的现实背景,通过构建农户多维贫困的评价体系,利用2014年中国家庭追踪调查数据(CFPS)实证分析了社会网络、非正规金融与农户多维贫困之间的作用机制及其中介效应。研究表明:(1)社会网络可以显著改善农户的多维贫困状况且对中间层次多维贫困的农户减贫效果更大。(2)社会网络对农户的非正规金融借贷具有显著的正向影响。(3)社会网络可以通过影响农户非正规金融借贷,缓解贫困农户的融资约束进而改善农户的多维贫困,即改善多维贫困实现精准扶贫或脱贫遵循“社会网络→非正规金融→农户多维贫困”的作用机制。这意味着社会网络实际上成为了农户借贷过程中的一种“隐性抵押”,农户以此获得非正规金融的资金支持进而改善多维贫困实现脱贫。

社会网络;非正规金融;多维贫困;中介效应

一、引 言

贫困问题一直是我国各界关注的重要问题,中共中央2015年底在“十三五规划”中明确提出了实施精准扶贫、精准脱贫的战略部署,扶贫开发工作已经提升到国家战略的高度。截至2015年底,我国有5 575万人口*国家统计局2016年2月29日发布的《2015年国民经济和社会发展统计公报》处于贫困线以下,比2014年减少了1 442万人,贫困发生率也由7.2%下降到5.7%,扶贫开发工作取得了一定成效。然而随着扶贫工作的推进,尚未脱贫的贫困人口的贫困程度更深,扶贫开发的难度越来越大,严重阻碍了我国2020年全面建成小康社会的宏伟目标。习近平总书记指出,我国扶贫开发工作已进入“啃硬骨头、攻坚拔寨的冲刺期”,时间紧迫,任务艰巨。实践证明,传统的扶贫方式在经历大规模开发式扶贫并取得突出成就后已逐渐不适应精准扶贫新时期的节奏,贫困的多发性和表现形式的多样性成为当今贫困问题的新特点,贫困状态呈现出从绝对贫困到相对贫困、单一贫困到多维贫困的演变(高帅等,2016)。除收入之外的教育、医疗等方面的缺乏与落后成为贫困的主要表现形式,仅以收入来衡量无法全面反映贫困人口的贫困状况,多维贫困更能反映贫困的本质与内涵(邹薇等,2011)。

在影响贫困发展的诸多因素中,社会网络日益受到更多的关注。社会网络作为一种重要的非正式制度,在缓解贫困方面发挥着积极作用(张爽等,2007)。特别是在我国农村这样一个重视人情关系的“乡土社会”,社会网络通常是维系双方关系、保持信任的基础,成为农户之间交流经验、获取信息的重要手段(Yueh,2009)。对贫困农户而言,社会网络中蕴含的社会资源可以为贫困者形成自我发展能力(周晔馨等,2014)。社会网络因其本身的特性,对具有本土化性质能充分利用人缘、地缘等关系的非正规金融具有重要影响,可以显著提高农户的民间融资能力(杨汝岱等,2011)。且在农村地区,由于正规金融的缺位,非正规金融已经成为了贫困农户融资的主要渠道,在帮助农户缓解贫困方面发挥重要的作用(张宁等,2015)。因此,社会网络在缓解农户贫困方面一个可能的作用机制是,社会网络通过影响农户的非正规金融,提高农户获得非正规金融融资的能力,进而改善农户的贫困状况。

那么,社会网络能否改善农户的多维贫困、促进农户脱贫呢?社会网络影响农户多维贫困的作用机制是怎样的?非正规金融是否为社会网络影响农户多维贫困过程中的重要途径?上述问题的解答在精准扶贫新时期的背景下,对推进与完善社会网络影响农户多维贫困这一领域的研究与理论机制,以及为我国在新时期打赢扶贫攻坚战与推进实现全面建成小康社会的战略目标提供参考依据具有极为重要的理论与现实意义。

二、文献综述

多维贫困(multidimensional poverty)这一概念和理论最早是由阿马蒂亚·森(Amartya Sen)提出,Sen(1999)认为贫困产生于人的可行能力的剥夺,仅以收入或支出来衡量贫困的方法无法全面反映贫困状况。Sen(2004)进一步提出贫困不仅仅是收入的低下,而是教育、医疗等客观条件的缺乏与福利的主观感受不足。多维贫困开始取代单一贫困逐渐成为贫困研究关注的焦点,Alkire和Foster(2008和2011)提出了相对成熟的A-F方法对多维贫困进行计数与测算。Alkire和Santos(2014)认为多维贫困指数(MPI)是对收入贫困局限性的有力补充与改进。Alkire和Seth(2015)通过分析1999-2006年印度的多维贫困发现,最贫困群体的减贫进程非常缓慢。国内对多维贫困的研究正在逐渐跟进,王小林、Alkire(2009)运用A-F方法对中国农村和城市家庭的多维贫困进行了测量。邹薇等(2011)基于CHNS数据从收入、教育和生活质量3个维度考察了贫困的动态性。张全红等(2014)基于MPI对中国1989年以来多维贫困的动态变化进行了分解与测度。王春超等(2014)采用A-F方法对比分析了农民工与城市劳动者的多维贫困状况。从我国实际情况看,相对于收入贫困,多维贫困更是制约扶贫开发取得进一步成效的重要方面,推动更深层次贫困人口的减贫进程,需要从多维视角来分析贫困问题(高艳云,2012)。

社会网络作为社会资本范畴内的一个重要内容,被广泛用于经济学研究中。社会资本由社会网络、规范和信任三种要素构成(Putnam等,1993),社会网络则是社会资本中最重要的一个内容(郭云南等,2015)。社会网络可以被定义为人与人之间形成的社会关系集合,在重视人情关系的贫困农村,社会网络对农户的日常生活与生产经营等经济行为产生重要影响(Zhang和Zhao,2011),农户社会网络中的亲朋好友会为其生产经营等活动提供信息、经验、技术和资金上的支持(Yueh,2009;胡金焱等,2014)。社会网络作为“穷人的资本”,被认为是一种物质资本的替代品,可以提高贫困家庭的劳动生产率和收入水平进而促进脱贫(Chantarat和Barrett,2011)。在社区层面的研究发现,社会网络同样可以显著地减少贫困的发生(张爽等,2007)。由于社会网络是由彼此信任的“熟人”构成,社会网络能发挥风险分担的作用(Attanasio等,2012)。在应对风险冲击方面,社会网络可以帮助家庭抵御负向冲击,降低家庭贫困的脆弱性(徐伟等,2011)。此外,社会网络还具有提高穷人收入水平和缩小收入差距的作用(郭云南等,2014)。从现有的研究看,一个共同的事实是社会网络对改善农户贫困状况具有重要影响。但是,这些研究都未曾涉及贫困的多维性,据此本文提出假说1:社会网络可以显著改善农户多维贫困的状况。

社会网络的另外一个重要功能就是显著降低交易双方的信息不对称,其重要的信息甄别功能对以人缘、地缘为基础的非正规金融具有重要影响(杨汝岱等,2011)。社会网络作为非正规金融的载体可以显著提高农户获得民间借贷资金的能力(马光荣等,2011)。在贫困的农村,由于正规金融的缺位,贫困农户面临严重的融资约束,而非正规金融与正规金融相比既具有替代性又具有互补性(Madestam,2014),成为贫困农户融资的主要渠道(张兵等,2012)。农村非正规金融可以通过为贫困农户提供资金支持改善农户贫困状况(张宁等,2015)。在宏观层面上的研究也表明非正规金融存在显著的减贫效应(苏静等,2013),且相对于正规金融具有更强的减贫力度(高远东等,2014)。根据上述的研究分析看,社会网络改善农户贫困状况一个可能的途径是社会网络通过促进农户的非正规金融进而改善农户的多维贫困状况。为验证这一机制,本文提出假说2:社会网络对农户多维贫困的影响并非直接影响,而是通过非正规金融缓解农户融资约束,间接影响农户的多维贫困状况。

综上所述,已有关于社会网络、非正规金融与贫困方面的研究多是从单一的收入贫困的角度出发,缺乏对贫困多维度的考虑,因而无法全面反映贫困状况。其次,现有文献尽管肯定社会网络或非正规金融对缓解贫困的作用,但较少能综合考虑三者的关系以及社会网络影响农户多维贫困的作用机制。再次,关于非正规金融在社会网络影响农户多维贫困中的作用研究,定性分析者较多,定量测算者匮乏。

本文的主要探索体现在:第一,构建了农户多维贫困的评价体系,将社会网络在缓解农户贫困方面的研究扩展到多维贫困的层次,并检验了社会网络在缓解农户多维贫困方面发挥的作用;第二,将社会网络、非正规金融与农户多维贫困综合纳入同一研究框架,揭示了“社会网络→非正规金融→农户多维贫困”这一作用机制,更全面地概括了社会网络、非正规金融与农户多维贫困三者的关系;第三,进一步测算了非正规金融在社会网络缓解农户多维贫困过程中的中介效应占比,弥补了现有文献中定量分析不足的缺憾。希望本文的研究能为精准扶贫新时期下有关农户贫困的研究提供新的视角和经验证据。

三、数据来源与指标选取

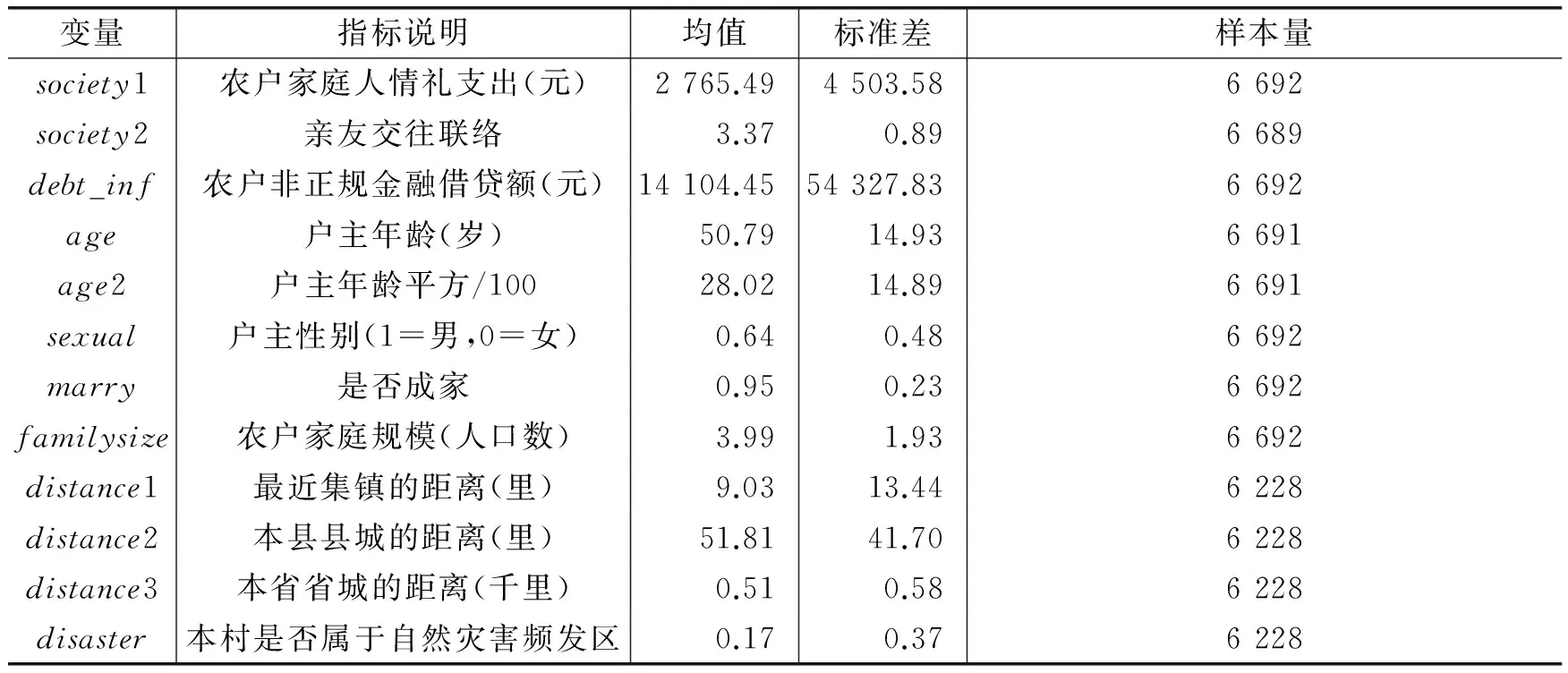

(一)数据来源。本文选取的数据来源于北京大学社会科学调查中心2014年开展的中国家庭追踪调查(ChinaFamilyPanelStudies,CFPS),该项目在2008年、2009年对北京、上海、广州三地预调查的基础上,2010年对全国25个省份进行了基线调查,2012年对全体样本进行了第一次追踪调查,2014年进行了第二次追踪调查。CFPS旨在通过跟踪收集个体、家庭和社区三个层次的微观数据,反映中国的经济发展、人口福利与社会变迁,为研究与决策提供基础数据支持。本文所使用的数据为2014年CFPS中的农户家庭调查数据,通过对样本的筛选和删去部分缺失值,我们获得了6 692个样本观测数据。

(二)多维贫困的衡量。在鉴别农户家庭是否为多维贫困时,多维贫困的指标构建至关重要,以阿马蒂亚·森(1999)为代表的学者将多维贫困定义为人的基本可行能力的剥夺。本文借鉴森的思想,结合国内外学者对多维贫困指标构建与测算方法(王小林、Alkire,2009;Alkire和Foster,2011;高艳云,2012)以及我国目前贫困的实际情况,兼顾样本数据的可获得性,建立以下9个指标来衡量农户的多维贫困状况,*与国内外大部分的多维贫困研究相同,本文采用各指标等权重的方法。如表1所示。

表1 多维贫困指标与界定标准

农户家庭若上述任意一项指标界定为贫困,则界定该农户为一维贫困,赋值为1;若存在任意两项指标为贫困,则界定为二维贫困,赋值为2;以此类推,若9项指标均为贫困,赋值为9。表2显示了9个多维贫困指标下农户单维贫困的情况。统计结果显示样本农户中有17.87%的农户收入在国家贫困线以下,即通常所说的贫困户,但存在更多的农户暴露在其他贫困状况中。其中做饭燃料、卫生设施和教育是较为突出的几个贫困维度,卫生设施的贫困状况最为严重,有70.73%的农户没有干净的冲水式卫生设施,其次48.86%的农户做饭仍然在使用柴草,而37.15%的农户受教育程度为文盲或半文盲。这些状况存在的贫困人数均显著高于国家认定的贫困户,反映了现阶段的扶贫工作仍需多方面考虑而不能仅考虑贫困户的收入。其余的指标显示17.08%的农户家庭存在住房困难,而农户的通电与资产状况较好,仅有0.25%的农户家庭未通电,1.10%的农户家中没有任何资产。

表2 农户单维贫困情况

表3则反映了农户的多维贫困状况,数据显示农户的多维贫困状况多集中在一维、二维与三维贫困,三者的累计贫困发生率达到了78.25%,存在高维度多维贫困状况的农户较少,样本农户中最贫困的农户为七维贫困,仅有0.09%的农户。完全不贫困的农户同样较少,仅有9.26%的农户不存在任何贫困状况。

表3 农户多维贫困情况

(三)变量选取。

1.社会网络。社会网络的测度目前尚未形成一个统一的标准,现有研究主要是从个体社会网络的表现与行为上进行测度,选取的指标主要集中在礼金支出(章元等,2009;杨汝岱等,2011;马光荣等,2011;胡金焱等,2014)、亲友数量(陈钊等,2009;胡枫等,2012)和政治地位(陈雨露等,2009;郭云南等,2014)三个方面。首先,政治地位尽管可以近似衡量社会网络,但在研究贫困问题上不太适合,容易混淆政治地位本身带来的影响。其次,亲友数量可以作为社会网络的代理变量,但遗憾的是本文的调查数据中没有提供这一变量。考虑到在我国这样一个相对欠发达的农村地区,农户家庭的社会网络主要是依据人缘、亲缘和地缘来建立的社会关系,而维系和发展这样一个社会网络的主要手段则是“礼尚往来”,即当亲友家庭出现红白喜事、建造新房或是逢年过节等重大事项时,农户登门拜访通过赠予礼品或是礼金的方式来保持一种良好的社会关系,而农户在建立新的社会网络时,通常的做法也是赠礼。因此,农户家庭的人情礼金支出越高可以近似地认为农户的社会网络规模越大越广泛,据此本文选取“农户家庭人情礼支出”作为社会网络的代理变量,农户家庭人情礼支出包括亲朋好友家中出现红白喜事、生育、升学和过节等产生的礼品礼金支出。*礼品支出折算成现金,与礼金支出加总。

尽管人情礼支出是识别农户社会网络的重要方式,但是人情礼支出仅发生在亲友家庭出现重大事项时,而平时农户与亲朋好友之间的联络交往、相互拜访同样是维系与发展社会网络的重要方式。因此,仅以人情礼支出来衡量农户的社会网络得出的结论可能不是很稳健。为使本文的研究结果更具稳健性,考虑到农户家庭平时维系发展社会网络而产生的社会交往,本文设置“亲友交往联络”*“亲友交往联络”这一变量中数值1表示没有交往,2表示不常交往(1年1-2次),3表示偶尔交往(每半年1-3次),4表示经常交往(每月1次)。作为社会网络的第二个代理变量,亲友交往联络代表在过去一年中农户家庭与非同住亲友之间通过聚会、拜访等交往联络的频率。一般而言,亲友交往越频繁的农户家庭社会网络规模越大越广泛。

2.非正规金融。由于社会网络对农户多维贫困状况的影响可能并非直接关系,而是有可能通过非正规金融改善农户融资条件,使贫困农户获得资金支持,从而间接改变多维贫困状况。在农村地区,农户非正规金融借贷主要来源于亲戚朋友借款以及地下钱庄、合会等民间借贷组织。因此,本文选取“农户非正规金融借贷额”来作为非正规金融的代理变量,非正规金融借贷额包括向亲戚朋友借款以及所有正规金融机构以外的民间借贷组织借款尚未归还的余额。非正规金融借贷额反映农户通过非正规金融渠道获得资金支持量的大小,非正规金融的资金支持为农户脱贫提供了物质保障,预期改善农户的多维贫困状况。

3.农户特征变量。研究农户多维贫困状况的过程中,为控制社会网络对农户多维贫困的影响,本文设置农户特征变量作为控制变量,具体包括农户户主年龄、户主性别、是否成家*“是否成家”这一变量主要是衡量家庭的责任感,而一般结过婚的人的家庭责任感要比没结婚的高而无论是否离异,因此我们将婚姻状态为在婚、同居、离婚和丧偶均归类为已成家,而未婚则为未成家。与农户家庭规模(人口数)。农户户主的特征在一定程度上影响农户多维贫困状况,不同年龄段的户主显然会产生不同的经济行为,户主为女性可能在家庭投资决策方面趋于保守;已经成家可能在为人处世上有更多的责任感,经济行为更为理性;而农户家庭成员越多,则反映农户人力资源越丰富,生产能力越高,这些都有可能影响农户的多维贫困状况。此外,考虑到户主年龄对农户多维贫困可能存在非线性影响,中年户主更有可能改善农户的多维贫困状况,本文加入户主年龄的平方作为控制变量。

4.村级特征变量。考虑到农户家庭所处行政村地理位置对农户多维贫困可能造成一定影响,本文在计量模型中设置所在村庄到最近集镇距离、本县县城距离以及本省省城距离作为村级控制变量。同时,自然灾害等情况可能对农户贫困状况造成一定影响,在自然灾害较为频繁的地方可能加深农户的多维贫困状况。因此,我们设置“本村是否属于自然灾害频发区”这一虚拟变量来控制自然灾害的影响。此外,考虑到我国地区间差异较大且发展不均衡,本文在模型中加入省级控制变量。

选取变量的描述性统计见表4。样本农户中有80.36%的农户存在人情礼支出,平均支出礼金为2 765.49元,*为便于直观表达,农户人情礼支出与非正规金融借贷额在统计性描述中采用元为单位,在后面的计量回归中采用万元为单位。占农户平均收入*样本农户家庭的平均收入经测算为42 266.72元。的6.54%,亲友交往联络的平均值为3.37,标准差为0.89。可见,农户社会交往较为频繁并花费较高比例的收入用以维持发展社会网络关系。农户非正规金融借贷平均金额为14 104.45元,借贷发生率为29.92%,标准差较高表明农户之间非正规金融借贷的资金量上存在显著差异。此外,约有17%的农户地处自然灾害频发区。

表4 变量的描述性统计

四、社会网络影响农户多维贫困的实证分析

(一)模型设定。本文研究的被解释变量是农户的多维贫困状况,用多维贫困的维度数表示,依据上文的多维贫困指标,数值1-9分别表示农户存在一维贫困到九维贫困,数值0表示不存在任何贫困状况。由于被解释变量“农户多维贫困”数值具有内在的排序性质,属于排序数据(ordered data),数值越大表示农户陷入的贫困状态越深,如果单纯使用OLS进行估计,容易把数据之间的排序视为基数处理,如果使用多元Probit模型,又会忽略数据的排序关系。因此,本文采用针对排序数据广泛使用的有序Probit模型(orderedProbitmodel)进行估计,模型的设定形式为:

(1)

(2)

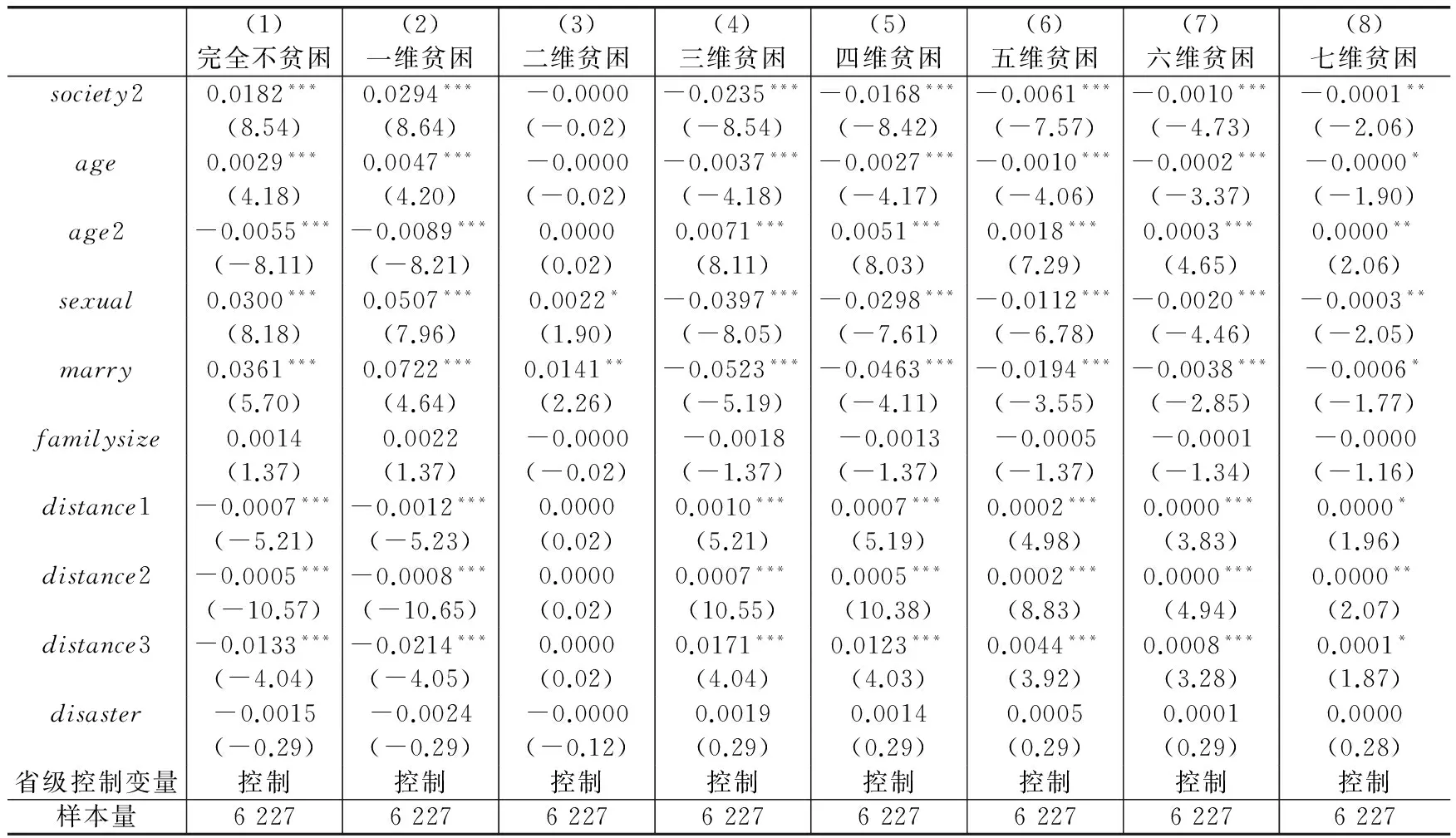

其中:r0 yi=α0+α1societyi+α2Xi+εi (3) (二)实证结果分析。表5汇报了社会网络对农户多维贫困状况影响的估计结果,模型(1)至(3)显示,“农户家庭人情礼支出”在1%的显著性水平下负向影响农户多维贫困状况,说明农户社会交往支出的人情礼增多可以显著降低农户多维贫困的贫困维度,改善贫困状况,这种影响即使在控制农户特征变量、村级特征变量和省级控制变量的情况下仍然有效。上述结果表明农村地区社会网络越广泛的家庭可以显著改善农户的多维贫困状况,降低农户多维贫困的维度。考虑到人情礼支出仅发生在亲友家庭有重大事项时,仅以此来作为社会网络代理变量容易忽略农户平时的社会交往,而“亲友交往联络”则不受此影响,亦能反映农户平时的社会网络。模型(4)至(6)汇报了“亲友交往联络”对农户多维贫困的影响,结果显示“农户亲友交往联络” 在1%的显著性水平下负向影响农户多维贫困状况,说明亲友交往联络越频繁的农户越不易陷入较深的多维贫困状态。上述结果表明代表社会网络的第二个代理变量同样反映农户的社会网络越广泛、规模越大可以帮助农户脱离多维贫困,且结果稳健。总体而言,表5的实证结果说明了社会网络是改善农户多维贫困的重要决定因素。 表5 社会网络影响农户多维贫困的估计结果 注:括号内为z值,*、**和***分别表示10%、5%和1%的显著性水平。 农户特征控制变量方面,回归结果显示户主年龄显著负向影响农户多维贫困,年龄平方为显著正向影响,表明户主的年龄与多维贫困状态存在“U”形关系,即那些中年的农户户主更有可能改善多维贫困状况,中年户主相对于少年与老年户主体力更具优势且拥有一定的经验与资源,更能带领家庭脱贫致富。农户户主性别显著负向影响多维贫困,表明男性户主更能帮助家庭脱贫。一般而言,农村地区户主就是家中的“顶梁柱”,对家庭决策与状态改变具有重要影响,男性户主相对女性而言做出的决策更加稳健且获取资源能力更强,更有利于农户脱贫。“是否成家”这一变量显著负向影响多维贫困,说明已经结婚成家的家庭陷入多维贫困的概率较小,“成家立业”在农村更多代表的是一种责任感,已经成家的农户在决策时必须考虑家庭的发展,更有利于脱离多维贫困。农户家庭规模在统计上不显著,表明该因素对农户多维贫困的影响不大。 村级特征控制变量方面,回归结果显示农户所在村到最近集镇的距离、本县县城的距离与本省省城的距离均在1%的显著性水平下正向影响农户多维贫困,说明农户距离最近集镇、县城和省城越远,陷入多维贫困的状态越深。这表明位于集镇、县城和省城这样的资源交换便利、发展机会更多的地方的农户更有利于改善多维贫困状况,农户可以更方便地获取城市中的各种资源。“本村是否属于自然灾害频发区”在控制省级变量的情况下不再显著,说明这一因素对农户多维贫困不具有较大的影响力。 由于有序Probit模型估计的系数显示的信息不全面,只能从系数的符号与显著性上给出有限的信息。因此,我们进一步计算了各解释变量对农户多维贫困影响的边际效应。表6和表7分别是利用表5的模型(3)与模型(6)的估计结果计算的社会网络两个代理变量人情礼支出和亲友交往联络对农户多维贫困影响的边际效应。具体来看,农户的人情礼支出每增加1万元,可以使农户完全不贫困的概率增加2.99%,一维贫困的概率增加4.80%,二维贫困的变化不显著,三维贫困的概率减少3.83%,四维贫困的概率减少2.74%,五维贫困的概率减少1%,六维贫困的概率减少0.18%,七维贫困的概率减少0.03%。农户亲友交往联络的实证结果与人情礼支出增加的结果类似,亲友交往联络每上升一个等级,会显著降低农户三维贫困到七维贫困的概率,二维贫困变化不显著,完全不贫困与一维贫困的概率增加。表明社会网络对中间层次多维贫困的农户改善的效果更大。尽管社会网络的扩大使农户一维贫困的概率上升,二维贫困的变化不显著,但其显著降低了农户三维贫困到七维贫困的概率,而联合国在人类发展报告的多维贫困指数测算中将1/3以上指标存在贫困定义为多维贫困,Alkire和Santos(2014)定义多维贫困的截断点为30%。因此,我们仍然可以认为社会网络可以显著改善农户的多维贫困状况。 表6 农户家庭人情礼支出对农户多维贫困影响的边际效应 注:括号内为z值,*、**和***分别表示10%、5%和1%的显著性水平,系数0.0000表示数值为小数点后5位以上,四舍五入后为0。表7同。 表7 亲友交往联络对农户多维贫困影响的边际效应 以上实证分析表明,社会网络可以显著改善农户多维贫困状况,帮助农户脱贫,但是社会网络具体影响农户多维贫困的作用机制尚不明确。而由于正规金融的缺位,非正规金融在农村地区的融资借贷活动中占据极为重要的地位,非正规金融的存在为农户的经济活动提供了必要的资金支持,缓解农户融资约束,对改善农户的贫困状况具有重要作用(张宁等,2015)。因此在我国农村地区这样一个乡土社会,社会网络影响农户多维贫困的重要途径之一可能是提高获得非正规金融信贷的可能性,使贫困农户获得非正规金融的借贷资金从而改善其贫困状况。为进一步检验非正规金融在社会网络影响农户多维贫困过程中的作用,本文运用中介效应检验与测算以对此进行论证。 (一)中介效应的检验方法。中介效应(mediation effect)概念的提出最早源于心理学研究,指的是变量X对变量Y的影响过程并非直接影响,而是通过变量M间接影响,变量M称之为中介变量。随着中介效应研究的深入,中介效应已经产生了较为成熟的检验方法。温忠麟等(2004)提出了一个较为完善的中介变量检验方法,相较于以前的单一检验方法同时考虑了第一类错误率(弃真错误率)和第二类错误率(存伪错误率)的控制。此外,该方法可以区分完全中介效应与部分中介效应。因此,本文借鉴这一中介效应检验方法来检验非正规金融在社会网络影响农户多维贫困过程中的作用机制。 根据中介效应检验程序,结合本文的研究内容,首先设定如下三个计量模型: multipovertyi=α0+α1societyi+α2Xi+εi (4) debt_infi=β0+β1societyi+β2Xi+εi (5) multipovertyi=δ0+δ1societyi+δ2debt_infi+δ3Xi+εi (6) 其中:multipovertyi表示农户多维贫困,debt_infi表示非正规金融,societyi表示社会网络,Xi表示所有的控制变量,εi为随机扰动项。具体检验程序如图1所示。 图1 中介效应的检验程序 按照上述检验程序,首先需要测算三个计量模型,而(4)式的计量模型已经在表5进行了汇报,接下来我们将进一步对(5)式的计量模型进行估计。 (二)社会网络对非正规金融的影响。(5)式考察的是社会网络对非正规金融的影响,由于被解释变量为农户非正规金融借贷额,考虑到大部分农户没有进行非正规金融借贷,样本数据中存在较多的零值,如果单纯使用OLS可能得不到一致的估计值且回归结果不够稳健,为此,本文同时使用Tobit模型来修正这一偏误。 表8汇报了社会网络对非正规金融影响的估计结果,其中模型(1)和模型(3)为普通OLS估计结果,模型(2)和模型(4)为运用Tobit模型的估计结果。模型(1)结果显示,“农户家庭人情礼支出”在1%的显著性水平下正向影响非正规金融借贷额,说明农户人情礼支出的越多,从非正规金融借到的资金也就越多。这一结果表明广泛的社会网络可以获得非正规金融更多的资金支持,缓解农户融资约束的难题。我们在使用Tobit模型对样本数据进行处理后,农户人情礼支出这一变量仍然在1%的显著性水平下正向影响非正规金融借贷额,证明该结论具有稳健性,对比两者的回归结果可见,模型(2)中社会网络的系数估计值要高于模型(1),说明OLS模型的回归结果可能低估了社会网络的影响。 模型(3)和模型(4)显示,代表社会网络的第二个代理变量“亲友交往联络”显著正向影响非正规金融借贷额,说明农户与亲友的交流来往越频繁可以获得更多的非正规金融借贷资金。这一结果进一步论证了农户的社会网络越广泛,就可以获得更多的非正规金融借贷资金的支持,缓解农户的融资约束。 农户特征变量方面,模型(1)和模型(3)的回归结果显示,农户家庭规模显著正向影响非正规金融借贷额,说明农户家庭人口数越多,越能获得非正规金融的资金支持,反映了农村家庭人口规模是民间借贷还款的重要保障之一。户主年龄、年龄平方、性别和是否成家在统计上不显著,说明这些因素对农户非正规金融借贷的影响不大。模型(2)和模型(4)的回归结果显示,农户家庭规模同样显著正向影响非正规金融借贷额。此外,“是否成家”显著正向影响非正规金融借贷额,反映了已经成家的农户更容易受到非正规金融放贷者的青睐。户主年龄的平方显著负向影响非正规金融借贷额,但户主年龄这一变量在统计上不显著,因此该因素并没有实质上的涵义。户主性别在统计上不显著,说明此因素对农户非正规金融借贷影响不大。 村级特征变量方面,模型(1)和模型(3)中的四个变量均在统计上不显著,而模型(2)和模型(4)中,与预期不太相符的是农户所在村到所在省城的距离显著正向影响非正规金融借贷额,说明农户离省城越远反而可以获得更多的非正规金融借贷资金。其实这不难解释,非正规金融借贷属于一种非正式的借贷形式,一般多存在于农村地区,在城市中较为少见,而省城是全省的中心,非正规金融由于受到严格监管反而较少存在。因此,农户距离省城较近可能难以获得非正规金融借贷资金。 表8 社会网络影响非正规金融的估计结果 注:括号内为t值,*、**和***分别表示10%、5%和1%的显著性水平。 (三)中介效应的检验与估计。表9汇报了中介效应的检验与估计结果,其中公式(6)的回归结果如模型(3)和模型(6)所示。模型(1)至模型(3)显示的是社会网络第一个代理变量“农户家庭人情礼支出”的估计结果,按照中介效应的检验程序,首先系数α1的检验结果为显著;其次依次检验系数β1和δ2,两者的检验结果均为显著;最后,系数δ1的检验结果同样显著。说明非正规金融的中介效应成立,但并非完全中介效应而是部分中介效应。模型(4)至模型(6)中,社会网络第二个代理变量“亲友交往联络”的实证结果同样显示非正规金融在社会网络影响农户多维贫困的过程中存在中介效应,且为部分中介效应。对此,我们参照Mackinnon等(1995)提出的中介效应占比测算方法对上述结果显示的部分中介效应占比进行测算,具体的测算方法为: MediatedEffect=δ2×β1/(δ2×β1+δ1) (7) 测算得到的中介效应占比分别为9.99%和4.20%,这意味着农户家庭人情礼支出对农户多维贫困的影响效应中有9.99%的比例来自非正规金融,而非正规金融在农户亲友交往联络对农户多维贫困影响的中介效应占比则为4.20%。实证结果表明,在我国农村地区社会网络对农户贫困的影响中,可以通过提高非正规金融的信贷可获得性,获得非正规金融更多的资金支持来改善农户的多维贫困状况。事实上,在我国农村地区这样一个“乡土社会”中,往往更重视人情关系,农户之间的人情交往通常被视为维系双方信任的重要保障,广泛的社会网络可以增进他人对农户本身的了解,降低双方的信息不对称,减少交易双方的博弈次数。对非正规金融的借款人而言,贷款给社会网络广泛的农户会产生一种正向激励并降低不良贷款的风险,因为一旦农户出现不良贷款,其广泛的社会网络会迅速传递这一信息,农户后续贷款的门槛将会大大提高,从而对农户的道德风险产生约束。因此,社会网络实际上形成了农户借贷过程中的一种“隐性抵押”。而依托于社会网络的非正规金融借贷资金则为农户的经济活动提供了最低资金支持,这种资金支持对贫困农户而言具有重要意义,平滑了农户各期消费,帮助农户形成自我发展能力,提高了农户各方面的福利水平,最终为农户多维贫困状况的改善提供了重要保障。 表9 中介效应的检验与估计结果 注:括号内为z值,*、**和***分别表示10%、5%和1%显著性水平。 我国目前正处在精准扶贫新时期,贫困的多发性与表现形式的不断演变已成为当今贫困问题的新特点,而社会网络和非正规金融在我国农村这样一个重视人情关系的乡土社会中具有非常重要的地位,农户的多维贫困与社会网络和非正规金融息息相关。本文利用2014年中国家庭追踪调查(CFPS)数据,实证检验了社会网络对农户多维贫困的影响,研究结果表明,农户的社会网络可以显著改善农户的多维贫困状况,社会网络越广泛的农户越不易陷入程度更深的多维贫困中,社会网络对中间层次多维贫困农户的改善效果更大。对社会网络影响农户多维贫困作用机制的进一步研究发现:一是社会网络对农户的非正规金融借贷具有显著正向影响,广泛的社会网络可以获得非正规金融更多的资金支持;二是社会网络通过影响农户非正规金融借贷进而改善农户的多维贫困,即遵循“社会网络→非正规金融→农户多维贫困”这样一种作用机制;三是在重视人情关系的农村地区,社会网络实际上成为了农户借贷的一种“隐性抵押”,农户以此获得非正规金融资金的支持进而实现脱贫致富。 上述结论对我国目前制定实施精准扶贫和“三农”发展政策具有一定启示意义。第一,农户的社会网络在助其脱贫过程中发挥积极作用,在相对落后的农村地区,政府应充分考虑社会网络这类非正式制度的影响力。基层政府可以组织农户形成互助小组,宣传互帮互助精神,发展农户的社会网络,特别是要发挥出基层社区对贫困户的支持作用。此外,也可以利用农户现有的社会网络,动态监测与识别农户的多维贫困状况,降低农户致贫、返贫的可能性。第二,社会网络为农村非正规金融提供了信息传递的功能,降低了双方信息不对称。正规金融机构也可以借鉴这一模式,在对农户贷款申请审核时,除考虑农户的抵押担保等财务信息外,还可以参考道德品质、邻里评价、诚信程度等基于社会网络获取的非财务信息,综合评价农户的信用状况。这样既可以充分挖掘出潜在的贷款客户,也可以为抵押担保品不足的贫困农户提供贷款资金支持,发挥好金融在精准扶贫攻坚战中的作用。第三,非正规金融成为农村居民融资的重要渠道,填补了农村金融的空白之处,政府和监管机构对非正规金融不宜采用一味抑制的策略,堵不如疏,应当重视非正规金融在农村地区的地位与积极作用,加快推进非正规金融的合法化进程,制定非正规金融的监管红线,积极引导合规的非正规金融加入精准扶贫体系中,实现“造血式”扶贫。 最后,由于数据方面的限制,本文还存在一些可扩展之处。虽然,本文从新的角度解析了非正规金融在社会网络影响农户多维贫困过程中的中介机制,但社会网络影响农户多维贫困过程中也有可能存在其他的作用机制,我们的结论也证明了非正规金融在社会网络影响农户多维贫困过程中是存在部分中介效应的,完整地解析社会网络影响农户多维贫困的机制还有待更深入的探讨,这也是未来的研究可以突破的一个方向。 [1]高帅,毕洁颖. 农村人口动态多维贫困:状态持续与转变[J]. 中国人口·资源与环境,2016,26(2):76-83. [2]高艳云. 中国城乡多维贫困的测度及比较[J]. 统计研究,2012,(11):61-66. [3]高远东,张卫国. 中国农村非正规金融发展的减贫效应研究[J]. 西南民族大学学报(人文社科版),2014,(12):116-120. [4]郭云南,姚洋,Jeremy Foltz.宗族网络与村庄收入分配[J]. 管理世界,2014,(1):73-89. [5]郭云南,张晋华,黄夏岚. 社会网络的概念、测度及其影响:一个文献综述[J]. 浙江社会科学,2015,(2):122-132. [6]胡枫,陈玉宇. 社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J]. 金融研究,2012,(12):178-192. [7]胡金焱,张博. 社会网络、民间融资与家庭创业——基于中国城乡差异的实证分析[J]. 金融研究,2014,(10):148-163. [8]苏静,胡宗义,唐李伟,等. 农村非正规金融发展减贫效应的门槛特征与地区差异——基于面板平滑转换模型的分析[J]. 中国农村经济,2013,(7):58-71. [9]王春超,叶琴. 中国农民工多维贫困的演进——基于收入与教育维度的考察[J]. 经济研究,2014,(12):159-174. [10]杨汝岱,陈斌开,朱诗娥. 基于社会网络视角的农户民间借贷需求行为研究[J]. 经济研究,2011,(11):116-129. [11]张兵,张宁. 农村非正规金融是否提高了农户的信贷可获性?——基于江苏1202户农户的调查[J]. 中国农村经济,2012,(10):58-68. [12]张宁,张兵. 农村非正规金融、农户内部收入差距与贫困[J]. 经济科学,2015,(1):53-65. [13]张全红,周强. 中国多维贫困的测度及分解:1989~2009年[J]. 数量经济技术经济研究,2014,(6):88-101. [14]周晔馨,叶静怡. 社会资本在减轻农村贫困中的作用:文献述评与研究展望[J]. 南方经济,2014,(7):35-57. [15]邹薇,方迎风. 关于中国贫困的动态多维度研究[J]. 中国人口科学,2011,(6):49-59. [16]Alkire S,Foster J. Counting and multidimensional poverty measurement[J]. Journal of Public Economics,2011,95(7-8):476-487. [17]Alkire S,Santos M E. Measuring acute poverty in the developing world: Robustness and scope of the multidimensional poverty index[J]. World Development,2014,59(1):251-274. [18]Alkire S,Seth S. Multidimensional poverty reduction in India between 1999 and 2006: Where and how?[J]. World Development,2015,72(8):93-108. [19]Attanasio O,Meghir C. Risk pooling,risk preferences,and social networks[J]. American Economic Journal Applied Economics,2012,4(2):134-67. [20]Chantarat S,Barrett C B. Social network capital,economic mobility and poverty traps[J]. Journal of Economic Inequality,2011,2(2):1-22. [21]Madestam A. Informal finance: A theory of moneylenders[J]. Journal of Development Economics,2014,107(1):157-174. [22]Zhang J,Zhao Z. Social-family network and self-employment: Evidence from temporary rural-urban migrants in China[J]. Social Science Electronic Publishing,2011,4(1):1-21. (责任编辑 许 柏) Social Networks, Informal Finance and Multidimensional Poverty of Farmers Tan Yanzhi, Zhang Zihao (SchoolofBusiness,XiangtanUniversity,Xiangtan411105,China) In the background of the implementation of precise poverty alleviation and accurate poverty alleviation strategy, this paper constructs the multidimensional poverty evaluation system and uses 2014 China Family Panel Studies (CFPS) data, to empirically examine the mechanism of the relationship between social networks, informal finance and multidimensional poverty of farmers and its mediation effect. It arrives at the conclusions as follows: firstly, social networks can significantly improve the multidimensional poverty of farmers, and play the greatest role in poverty reduction of the middle-level multidimensional poverty farmers; secondly, social networks have significantly positive influences on farmers’ informal finance borrowing; thirdly, social networks can alleviate the financing constraints of poor farmers and then improve the multidimensional poverty of farmers by influencing the farmers’ informal finance borrowing, namely the improvement of multidimensional poverty to achieve precise poverty alleviation or poverty alleviation follows the mechanism of “social networks to the informal finance, and then to multidimensional poverty of farmers”. It means that social networks actually become a “hidden mortgage” in the process of farmers’ borrowing, and it makes farmers to gain informal financial funding for improving multidimensional poverty and overcoming poverty. social network; informal finance; multidimensional poverty; mediation effect 2016-11-20 国家自然科学基金面上项目(71273220);教育部人文社会科学基金项目(12YJA790121) 谭燕芝(1962-),女,湖南株洲人,湘潭大学商学院教授,博士生导师; 张子豪(1991-),男,湖南株洲人,湘潭大学商学院博士研究生。 F832.3 A 1001-9952(2017)03-0043-14 10.16538/j.cnki.jfe.2017.03.004

五、社会网络影响农户多维贫困的作用机制

六、结论与政策性建议

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

中国听力语言康复科学杂志(2021年6期)2021-12-21 07:21:16

今日农业(2021年8期)2021-07-28 05:55:46

中国外汇(2019年13期)2019-10-10 03:37:38

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19

领导决策信息(2017年13期)2017-06-21 10:10:43

中国法学教育状况(2017年0期)2017-05-29 00:59:53

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38