经济新常态下中国中长期能源展望

2017-02-20 01:03国网能源研究院北京102209

环境与可持续发展 2017年1期

马 丁(国网能源研究院,北京 102209)

经济新常态下中国中长期能源展望

马 丁

(国网能源研究院,北京 102209)

本文利用自底向上的能源需求预测模型体系,对新常态下的中国中长期能源需求总量及结构开展情景分析。结果显示:“十三五”及2021~2030年期间,我国经济增速总体呈“倾角向下”的L型特征;能源需求增速逐步放缓,预计2020年和2030年需求总量分别为48.5~49.6亿、54.3~58.2亿吨标煤;能源消费结构持续优化,第三产业和居民部门成为拉动能源增长的主要动力;在转型情景下,通过消费侧推进节能优先战略,供给侧大力发展非化石能源,能够顺利实现“十三五”及中长期非化石能源发展目标和碳强度下降目标。

经济新常态;宏观经济发展;能源需求;展望

引言

2012年以来,中国经济进入新常态,增速换档,结构调整加快。在应对气候变化和“四大能源革命”等背景下,中国能源转型步伐加快,新能源与可再生能源快速发展。在新常态期间,能源发展面临更为复杂的内部与外部环境。准确预测“十三五”及中长期能源需求的总量及结构是能源规划的重要前提条件[1-4]。

本课题首先回顾了改革开放以来中国能源的消费特点,在此基础上,以“新常态”期间供给侧结构性改革取得显著成效,“四大能源革命”稳步推进为基准,力图系统研究经济新常态条件下能源、电力供需市场的变化,旨在为中国能源战略研究提供参考。

1 改革开放以来能源消费特点

能源消费规模稳步增长。改革开放以来,随着中国经济的快速增长,能源消费规模逐年提升。一次能源消费量从1978年的5.7亿吨标煤增至2015年的43.0亿吨标煤,总量增长6.5倍,年均增长5.6%。

能源消费结构持续优化。1978年煤炭占能源消费总量的比重为72.0%,2015年,煤炭消费量为39.7亿t,占能源消费总量的64.4%,较1978年下降7.6个百分点。近10年来,石油占能源消费比重维持在17%左右,天然气比重略有提高,2015年达到6%。随着节能减排的深入推进,非化石能源的消费规模逐年提升,非化石能源占比从1978年的4%增至2015年的12%。

分行业能源消费结构深度调整。2000-2014年间,第二产业能源消费占比均保持在三分之二左右。在工业部门内部,四大高耗能行业能源消费占比累计超过60%,其中建材和化工行业能源消费保持在10%左右,钢铁行业能源消费占比上升显著,从2000年的13%增至2014年的19%,提升近6个百分点。

东部仍是能源消费重心,但西部地区能源消费增速快于东中部。东部地区能源消费总量较大,2000年之前能源消费占比持续上升,之后不断下降;西部地区能源消费量较低,2000年以后能源消费比重提升明显。2015年,东部能源消费占全国的比重为46.3%,中部为26.6%,西部为27.1%,中西部能源消费量几乎相当。

2 模型与方法

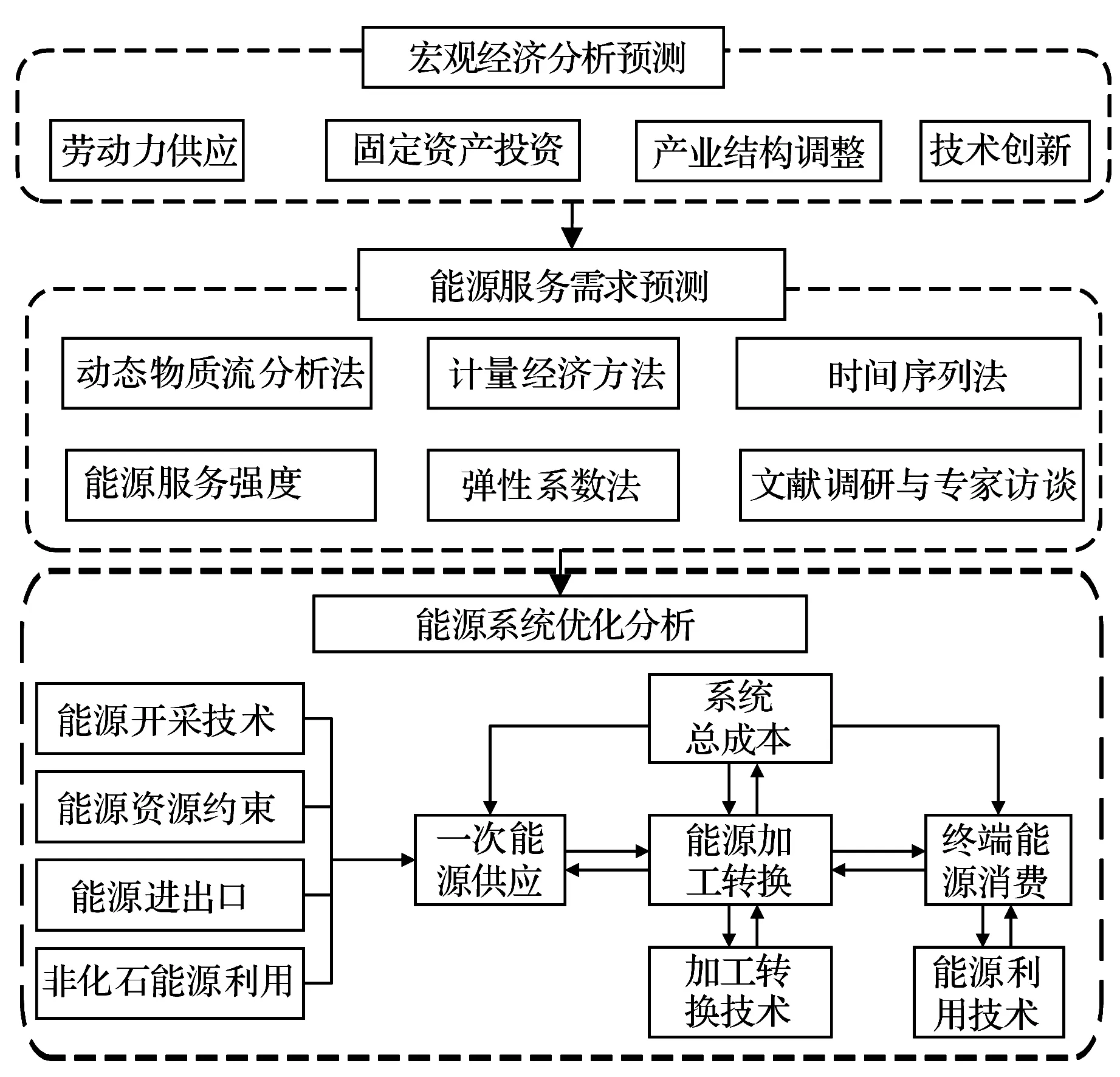

本研究建立了自底向上的中长期能源需求预测模型体系,共分为3个模块:宏观经济分析模块、能源服务需求预测模块、能源系统优化分析模块(图1)。

图1 中长期能源需求预测模型体系

2.1 宏观经济分析预测模块

宏观经济分析预测模块主要预测新常态下中长期国内及分部门生产总值等宏观经济变量,为能源服务需求和能源系统优化分析模块提供输入。本文采用2001-2015年数据建立全国及分部门生产函数,根据对未来劳动力、产业结构、固定资产、技术等因素的判断,预测“十三五”及中长期全国及分部门增加值增长情况。

2.2 能源服务需求预测模块

能源服务需求预测模块是能源需求预测模型体系的基础。在本研究中,能源服务需求预测模块将终端部门分为工业、交通、商业、居民和农业等。针对不同阶段、不同部门的发展特点,分别采用物质流分析法、计量经济法、产业周期曲线法和弹性系数法等开展预测。

2.3 能源系统优化分析模块

能源系统分析模块是中长期能源需求预测模型体系的核心[5-6]。该模块以China TIMES模型为基础,以能源服务需求预测模块的结果为驱动,通过设定不同的资源、技术和环境约束来分析不同政策或措施对能源系统的影响。模型的优化目标是满足给定需求和约束下规划期内(2010-2050年)的总成本最小化。目标函数如公式(1)所示:

式中:OBJ(z)代表不同阶段的成本折现到z的系统总成本;dy代表折现率;R代表折现目标年;Years代表模型考虑的时间周期;ANNC(y)代表技术成本;SLAV为折算到基年的资产残值。

技术成本ANNC(y)如公式(2)所示:

ANNC(y)=INVC(y)+INVT(y)+INVD(y)+FIXC(y)+

式中:INVC代表技术投资成本;INVT代表投资相关的税收和补贴;INVD代表拆除费用;FIXC代表固定运行维护费用;FIXT代表与固定年运行维护费用相关的税收和补贴;VARC代表可变年运行维护费用;ELASTC代表价格弹性导致的需求变化的成本;LATER代表装置回收费用。

3 情景设计

3.1 基本假定

综合现有规划和未来预测,对中国经济社会发展进行初步假定。人口从2010年的13.6亿增至2035年的峰值14.7亿,然后下降到2050年 的14.2亿。城镇化率从2010年的49.7%逐渐提高到2050年的73.9%。第三产业比重从2010年的43.2%逐年提高到2050年的61.7%。

3.2 情景设计

基于引言中对能源行业的发展现状及发展目标的介绍与分析,本文设计了两个情景来对“十三五”及中长期能源的发展予以模拟。

情景一 基准情景,作为情景比较与分析的基础。“十二五”期间,中国政府陆续出台了一系列有关节能减排的法规政策,直接或间接地对能源行业提出了要求。本文设计的基准情景将基于能源行业在“十二五”期间的发展,并充分考虑已采取的与能源行业发展和非化石能源发展相关的战略规划目标,不再附加其他额外针对性政策。

情景二 转型情景,为模拟新政策措施得以实施的情况,在满足碳排放达峰、非化石能源占比上升以及碳强度下降等目标的基础上,进一步考虑供给侧结构性改革稳步推进,“一带一路”发展取得显著成效,能效平稳提高,清洁替代与电能替代步伐显著加快的情况。

4 “十三五”及中长期能源需求预测

根据前述两个情景,综合考虑能源利用效率、能源价格、碳排放约束以及能源政策等因素,采取中长期能源需求预测模型体系,对“十三五”及中长期能源需求增长进行分析。

4.1 能源需求总量

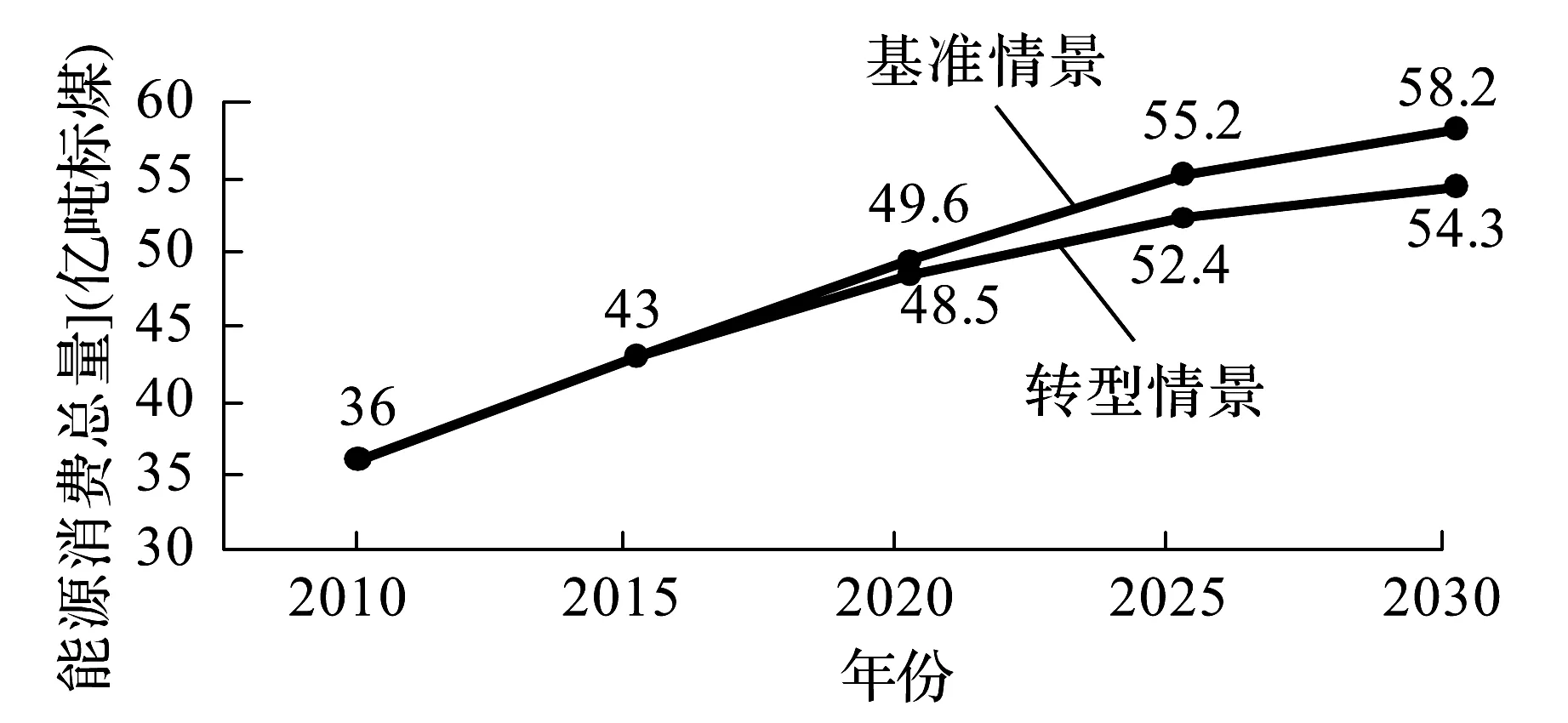

能源需求持续增长,2020年以后增速明显放缓。在转型情景下,2015~2020年我国一次能源消费年均增长2.4%,2020年达到48.5亿吨标煤,较2015年增加5.5亿吨标煤;2021~2030年,随着工业化基本完成,加之能源效率进一步提升,一次能源消费增速将降至1.1%,到2030年达到54.3亿吨标煤,较2020年增加约5.8亿吨标煤,增长约12%。与转型情景相比,基准情景下能源消费增速较快,2020、2030年消费总量分别高出2.8亿、3.9亿吨标煤。

图2 两种情景下的能源需求总量

4.2 能源需求结构

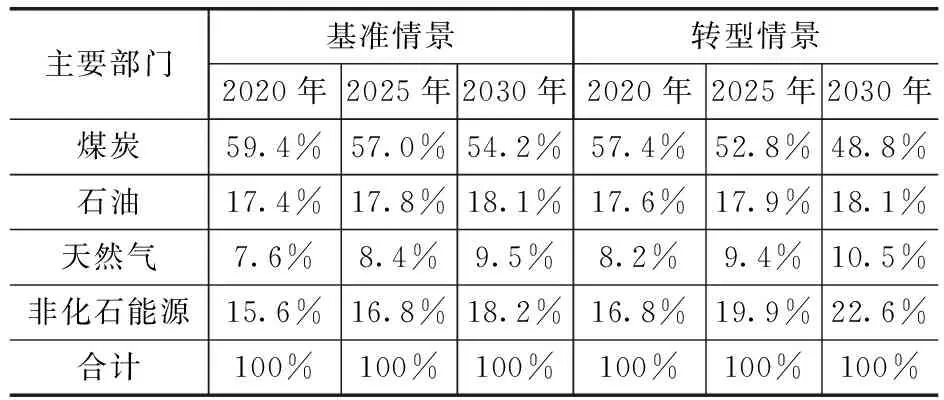

一次能源结构趋于清洁化和低碳化,非化石能源成为第二大能源。在转型情景下,2020年非化石能源占一次能源消费的比重将升至16.8%,较2015年上升4.8个百分点;2030年非化石能源比重达到22.8%。煤炭消费受“总量控制”和“煤改电”等因素影响,在2020年后进入“零增长”,2030年占一次能源消费比重降至50%以下。与转型情景相比,基准情景下煤炭和石油占比相对较高,非化石能源和天然气比重则偏低。

表1 两种情景下一次能源分品种结构

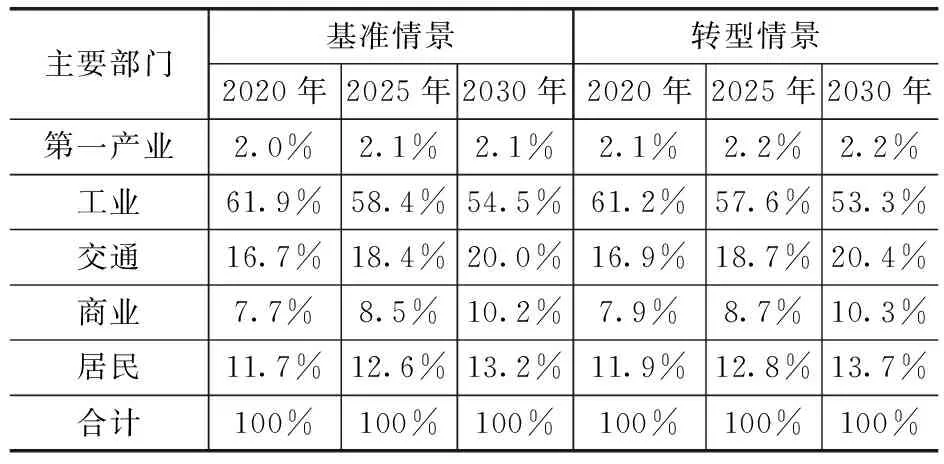

交通、商业和居民成为能源消费的主要增长点。在转型情景下,2020年工业用能达到22亿吨标煤,占终端能源需求的61.2%,在终端能源消费中居于主导地位。2021~2030年,终端用能增量的60%左右来自第三产业和居民生活,到2030年第三产业和居民生活用能占比将超过40%。与转型情景相比,基准情景下工业、交通和居民部门的能源消费量相对较高,第一产业的能源消费量几乎相当。

表2 两种情景下终端能源分部门结构

5 主要结论及建议

本文基于自底向上的能源需求预测模型体系,对“十三五”期间及中长期能源消费及其结构进行了展望分析,主要研究结果如下:

在经济发展新常态阶段,我国能源消费增速逐步放缓,能源消费结构持续优化。2020年的能源消费总量目标区间在48.5~49.6亿吨标煤;2030年能源消费总量目标区间在54.3~58.2亿吨标煤。

从完成既定目标的角度,我国应及早制定可持续的能源发展战略,大力推进能源结构性改革。具体如下:

一是坚持节能优先战略。节能不仅是确保能源安全的基础,更是提高经济竞争力,实现可持续发展的必要措施。要针对能源消费的重点部门和关键领域制定更为严格和先进的能效指标体系,普及和推广节能减排技术。用尽可能少的能源消费,支撑全面建设小康,支撑创新绿色发展。

二是加快能源结构调整,实现能源结构的清洁化和低碳化。首先要积极化解煤炭行业过剩产能。落实国务院《关于煤炭行业化解过剩产能实现脱困发展的意见》,严格控制煤炭新增产能,加快淘汰落后产能。其次是严格控制煤电新开工规模,对存在电力冗余的地区要根据实际情况,暂缓一批煤电项目核准,缓建一批已核准项目。最后是大力发展非化石能源。有效把握水电、核电发展节奏,发展风电、光伏和生物质能,地热能以就近消纳为主。化解消纳存量,优化系统调度运行,鼓励发展抽水蓄能等调峰电源。

[1]周大地.十三五及中长期能源发展战略问题[J].开放导报,2016(6).

[2]张晓锋,张斌.我国中长期能源碳排放情景展望[J].中国能源,2016(2).

[3]王仲颖.2050年高比例可再生能源发展图景[J].国家电网,2015,9:61-62.

[4]王春亮,宋艺航.中国电力资源供需区域分布与输送状况.电网与清洁能源,2015,31(1):69-74.

[5]刘嘉,段茂盛,张建宇,杨帆.基于EPPAC模型的非化石能源发展情景[J].清华大学学报(自然科学版),2013(9).

[6]郝宇,张宗勇,廖华.中国能源新常态:十三五及2030年能源经济展望[J].北京理工大学学报(社会科学版),2016,18(2):1-6.

Scenario Analysis on 13th Five-Year-Planning and Mid-long Term Energy Demand in China

MA Ding

(State Grid Energy Research Institute,Beijing 102209)

In this study,scenario analysis was made on the total and structure of 13th FYP and mid-long term energy demand in China by using the bottom-up energy demand forecast model system. The results show that:the GDP growth rate of China in 13th YP and 2021-2030 period is “tilt down” L-type. The energy consumption will be 48.5~49.6 billion tce in 2020 and 54.3~58.2 million tce in 2030. From the point of the structure,the energy consumption in the third industry and resident sector will become the main driving force. In the transformation scenario,it can successfully achieve long-term carbon intensity reduction targets and non-fossil energy accounting targets through promoting energy-saving priority strategy in consumption side and developing non-fossil energy in energy supply side.

New normal economy;macro economy;energy demand;outlook

马丁,博士,中级研究员,宏观经济分析和能源预测,工业节能与电能替代

F426

A

1673-288X(2017)01-0026-03

引用文献格式:马 丁.经济新常态下中国中长期能源展望[J].环境与可持续发展,2017,42(1):26-28.

猜你喜欢

农业工程学报(2022年13期)2022-10-09

英语文摘(2022年3期)2022-04-19

中国电业与能源(2019年12期)2019-02-15

中国高新技术企业(2017年3期)2017-03-30

自动化学报(2017年1期)2017-03-11

考试周刊(2016年89期)2016-12-01

现代工业经济和信息化(2016年1期)2016-05-17

中国工程咨询(2016年1期)2016-02-14

自动化博览(2014年4期)2014-02-28

中国烟草学报(2012年4期)2012-04-09