银行背景董事与可转债融资: 中国的证据

2017-02-16 19:04:34王良成姜慧妮

财经理论与实践 2017年1期

王良成+姜慧妮

摘 要:本文基于我国的金融环境,将银行背景董事的来源分为五大行和非五大行两种类型,以此考察不同来源的银行背景董事对可转债融资的影响是否存在差异。研究发现,来自五大行的银行背景董事,对可转债融资是否被证监会审核通过不会产生显著影响,而来自非五大行的银行背景董事,具有显著的正面影响。但是,在可转债融资后的经营业绩上,两者都不会产生显著的积极影响。这表明银行背景董事的作用,主要来自于非五大行的银行背景董事,并且,发挥的作用有限,仅体现了其咨询功能,而非监督功能。本文的研究,对当前我国公司治理的改革和证券市场的健康发展具有一定的启示和意义。

关键词:银行背景董事 可转债 审核 经营业绩

一 引 言

银行背景董事在公司治理中的作用,受到了学术界广泛的关注。正如Kaplan and Minton(1994)所言,引入银行背景董事,可以提升董事会的公司治理水平,特别是董事会在金融方面的专业能力会得到改善。

然而,以往的研究存在这样一个假定,即不同来源的银行背景董事具有相同的专业能力。显然,这与中国的现实逻辑并不相符。Chen et al.(2010)认为,中国不同类型的银行存在异质性。而银行背景董事的来源,昭示着他们之前在银行工作中的专业能力的塑造过程。因而,不同类型的银行,对其从业人员的专业能力的塑造可能存在差异,进而可能导致银行的业绩和效率也存在差异。Berger et al.(2009)和Lin and Zhang(2009)发现,中国的五大行 和非五大行在业绩和效率上具有差距,前者低于后者。这意味着,五大行由于是受国家直接控制的国有商业银行,在员工专业能力的塑造上,可能有别于非五大行,导致来自五大行和非五大行的银行背景董事,在公司治理中发挥的作用会有所不同。

因此,本文通过选取公司的可转债融资行为作为研究事件,将银行背景董事的来源分为五大行和非五大行两种类型,以此考察不同来源的银行背景董事在公司治理中的作用是否存在差异。

Fama and Jesen(1983)认为,董事的作用分为咨询功能和监督功能。然而,银行背景董事在履行咨询职能和监督职能上是否恪尽职守,现有研究仍然存在争议。Adams and Ferreira(2007)指出,银行背景董事在咨询功能方面的过多时间投入,会影响其监督功能的发挥。但是,也有研究发现,银行背景董事在咨询功能和监督功能上可以同时兼顾,两者都得到了有效发挥,如Morck and Nakamusa(1999)和Byrd and Mizruchi(2005)的研究。因而,对银行背景董事的咨询职能和监督职能的考察,也是本文的一个研究重点。

本文使用2003-2012年中国市场上进行可转债融资申请的上市公司数据进行考察。研究发现,来自五大行的银行背景董事,对可转债融资是否被证监会审核通过不会产生显著影响,而来自非五大行的银行背景董事,具有显著的正面影响。但是,在可转债融资后的经营业绩上,两者都不会产生显著的积极影响。这表明银行背景董事的作用,主要来自于非五大行的银行背景董事,并且,发挥的作用有限,仅体现了其咨询功能,而非监督功能。

本文的贡献:(1)根据银行背景董事的来源,将银行背景董事分为五大行和非五大行两种类型,以此考察不同来源的银行背景董事在公司治理中的作用是否存在差异,拓展现有的文献研究;(2)从可转债融资后的经营业绩考察银行背景董事的咨询职能和监督职能,为银行背景董事的作用提供了新的经验证据,丰富了该领域的研究。

二 理论分析与研究假设

董事会是在现代公司治理结构中的核心。它不但代表股东对公司经理人的行为进行监督,同时还要对公司重大的投资经营进行决策,提供咨询职能。因而,董事会需要相应的专业知识来履行其职能。其中,一个重要的途径是聘请具有专长的外部人员进入董事会,完善和补充公司这方面的专业知识和能力(Fama and Jesen,1983;Hermalin and Weisbach, 1998)。

大量的经验文献表明,让具有银行从业背景的专业人士进入董事会,可以让公司的治理能力得到有效提高。然而,以往的研究存在这样一个假定,即不同来源的银行背景董事具有相同的专业能力。显然,这与中国的现实逻辑并不相符。

Chen et al.(2010)和Jiang et al.(2013)认为,由于目标函数不同,中国的五大行与非五大行存在异质性,在效率和业绩上表现出有差异性,即五大行低于非五大行。而银行背景董事的来源,昭示着他们之前在银行工作中的专业能力的塑造过程。因而,不同类型的银行,對其从业人员的专业能力的塑造可能存在差异,从而导致银行的业绩和效率也存在差异。

其原因可能在于以下三个方面。第一,相对于非五大行,五大行面临更多的社会公共责任。为了维持社会稳定和经济的平稳发展,五大行更多的关注对国有困难企业和国家重点支持产业的信贷帮助,这在某种程度上可能让五大行在这些方面没有严格按照市场的规则履行银行的职能,从而使得五大行的从业人员在金融能力上的塑造被削弱。同时,由于社会公共责任在五大行的目标函数中占比相对较大,从而也让五大行的从业人员在主动提高个人的金融能力上失去了应有的激励。

第二,相对于非五大行,五大行受到的政府干预更多。五大行直接受国家控制,经理人是由中央政府指定或委派,公司治理水平相对不高(Jiang et al.,2009)。由于经理人的选聘没有按照市场的规则进行,因而五大行经理人的金融能力可能与其岗位并不一定相匹配,这在某种程度上对银行的其他从业人员产生一定的示范效应,降低了他们进一步提高个人能力的动力。并且,五大行经理人的个人目标,更多在于追求其在政治上的仕途发展(Shleifer and Vishny,1994),这也削弱了他们在金融能力塑造上的激励。

第三,相对于非五大行,五大行面临的市场竞争压力更少。五大行由于直接受国家控制,在市场份额上占有绝对优势。同时,由于五大行的健康发展牵涉到国家的金融稳定,因而五大行容易得到更多的来自于政府的保护。当五大行处于经营困难时,政府必然施以救助(Berger et al.,2009;Dong et al.,2014)。市场份额的优势和预算的软约束,让五大行面临的市场竞争压力偏少。同时,这也让五大行容易产生道德风险和失去效率,在银行的从业人员身上表现为,削弱了他们对业绩的追求和在金融能力塑造上的激励。

由此可以猜测,来自五大行和非五大行的银行背景董事,由于之前在银行工作所塑造的金融能力有所不同,导致他们在公司可转债融资中发挥的作用可能存在差异。在中国市场上,公司的可转债融资方案必须经过证监会审核,只有通过了证监会的审核,公司才可以有资格进行可转债的发行。 因此,这种作用差异就直接体现为,在可转债融资方案的审核通过上,来自非五大行的银行背景董事可能就发挥了作用,提高了公司可转债融资方案被证监会审核通过的概率,而来自五大行的银行背景董事可能就没有发挥相应的作用。由此,本文的假设H1如下。

假设H1:来自非五大行的银行背景董事,对公司可转债融资申请被证监会审核通过的可能性具有显著的正面影响,而来自五大行的银行背景董事不会有显著的正面影响。

就理论和现实而言,银行背景董事的作用包括咨询职能和监督职能(Fama and Jesen,1983)。然而,银行背景董事在履行咨询职能和监督职能上是否恪尽职守,现有研究仍然存在争议。

大部分研究认为,银行背景董事的专家作用主要体现在咨询职能上。如Booth and Deli(1999)Guner et al.(2008)、Dittmann et al.(2010)、刘浩等(2012)研究表明,银行背景董事在公司贷款融资上提供了专家咨询的作用,而在监督作用上没有得到体现。不过,也有一部分研究认为银行背景董事能够发挥监督作用。如Kaplan and Minton(1994)、Sisli-Ciamarra(2012)、祝继高等(2015)的研究,发现银行背景董事在经理人选聘、债务融资、投资决策上发挥了监督作用。但是,也有研究认为,银行背景董事在咨询功能和监督功能上可以同时兼顾,如Morck and Nakamusa(1999)和Byrd and Mizruchi(2005)的研究。

那么,在公司可转债融资上,到底是银行背景董事的咨询职能,还是监督职能发挥了作用。这显然是一个经验问题。可以推定,一方面,如果银行背景董事职能和监督职能都发挥了作用,那么,可转债融资申请获得证监会审核通过的可能性会更高,并且募集资金将得到有效的使用,结果导致公司的经营业绩会有更好的表现。另一方面,如果银行背景董事没有发挥监督作用,而是仅发挥了咨询职能的作用,那么,可转债融资申请获得证监会审核通过的可能性也会增加,但无法保障在监督职能的缺位下,募集资金是否得到有效的使用,结果导致公司的经营业绩可能不会更好,或者甚至可能更差。结合前面的分析,本文将在这里从可转债融资后的经营业绩表现检验银行背景董事是否发挥了监督职能,由此提出一个假设H2如下。

假设H2:银行背景董事的监督职能发挥了作用,体现为可转债融资后的经营业绩会更好。

三 样本选择与研究设计

(一)样本选择

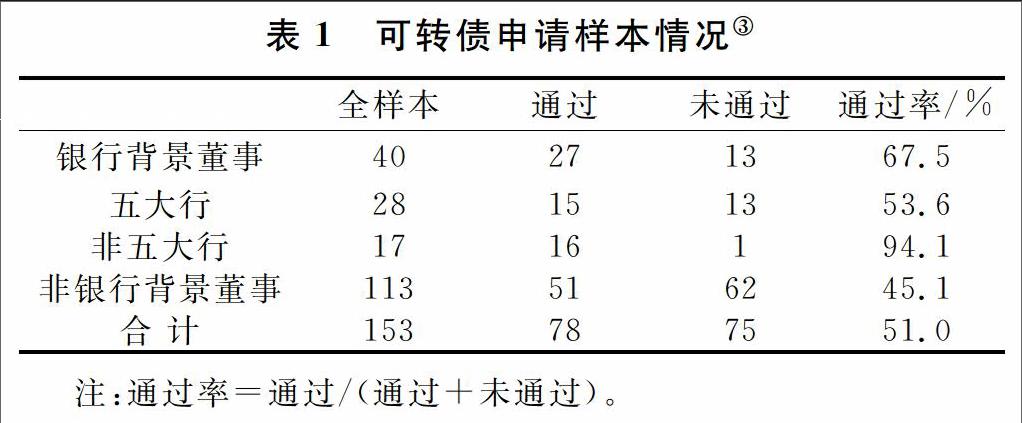

本文以2003-2012年期间进行了可转债申请的上市公司为样本。在剔除金融业的公司样本后,得到了153个申请样本。其中,具有银行背景董事的公司有40家,包括28家有五大行银行背景董事的公司和17家有非五大行银行背景董事的公司,具体情况见表1。

表1的数据显示,在可转债申请样本中,具有银行背景董事公司的可转债申请被证监会审核通过的概率为67.5%,高于非银行背景董事公司45.1%。并且,有非五大行银行背景董事公司的可转债申请审核通过率为94.1%,高于有五大行银行背景董事公司的53.6%。

(二)研究设计

因变量Approve,为虚拟变量。如果增发申请获得证监会审核通过,取值为1,否则取值为0。

自变量BankBig5和BankOth,分别为五大行银行背景董事和非五大行银行背景董事的测度变量。如果公司具有五大行银行从业背景的董事,BankBig5取值为1,否则为0。同理,如果公司具有非五大行银行从业背景的董事,BankOth取值为1,否则为0。

控制变量Control,具体包括如下变量:

盈余管理Da,用异常应计利润来衡量,采用Jones(1991)模型分行业分年度回归估计。放入该变量,是为了控制盈余管理的影响。

国有企业Soe,哑变量,如果为国有企业,取值为1,否则取值为0。放入该变量,便于控制国有企业产权属性的影響。

支持性行业Support,哑变量,如果公司属于战略性新兴产业 ,取值为1,否则取值为0。战略性新兴产业关系到国家的发展战略,可能在融资方面会受到证监会的支持。放入该变量,是为了控制政府支持性行业的影响。

公司业绩Roa为总资产利润率。放入该变量,是为了控制公司业绩的影响。

流动比率Cr和资产负债率Lev,衡量公司的财务风险。公司的财务风险越高,可能越需要资金来降低财务风险。放入该变量,是为了控制财务风险的影响。

成长性Growth,用营业收入增长率来衡量。公司成长性越高,可能对资金的需求就越大。放入该变量,是为了控制公司成长性的影响。

公司规模Size,取公司总资产的自然对数。公司规模越大,可能对资金的需求就越大。放入该变量,是为了控制公司规模的影响。

此外,考虑到证监会对可转债申请的审核,以公司最近年度的信息为依据进行决策,因此,回归模型中的自变量和控制变量,应反映的是公司可转债申请之前的最近年度的信息。由此,自变量和其它控制变量均以公司可转债申请前一年的数据来衡量。同时,为了控制连续变量中的极端值的影响,我们对模型中的所有连续变量均进行1%水平的Winsorize处理。

四 实证结果与分析

(一)描述性统计

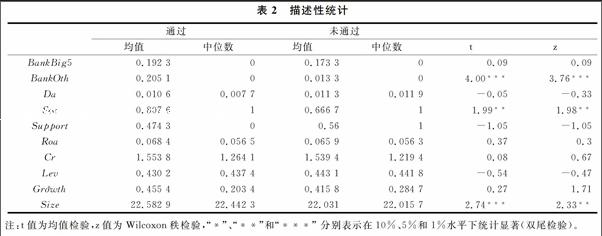

表2是研究样本的分组描述性统计。为了比较通过组与未通过组样本的差异,我们对相关的特征变量进行了均值检验和秩检验。结果显示,具有五大行银行背景董事的公司BankBig5,在通过组的占比为0.1923,与未通过组的比例0.1733没有显著差异。而具有非五大行银行背景董事的公司BankOth,在通过组的占比为0.2051,显著高于未通过组的比例0.0133。描述性统计分析表明,可转债申请被证监会审核通过的概率,可能与公司是否具有非五大行银行背景董事有关,这有待于后面的回归分析检验。此外,通过组的国有企业Soe的占比为0.8076,显著高于未通过组的比例0.6667。并且,通过组的成长性Growth和公司规模Size,都要高于未通过组。

(二)回归结果分析

1 假设H1的检验

为了考察五大行银行背景董事和非五大行银行背景董事对可转债被证监会审核通过的影响是否有差异,我们采用了Logit回归方法进行了检验。

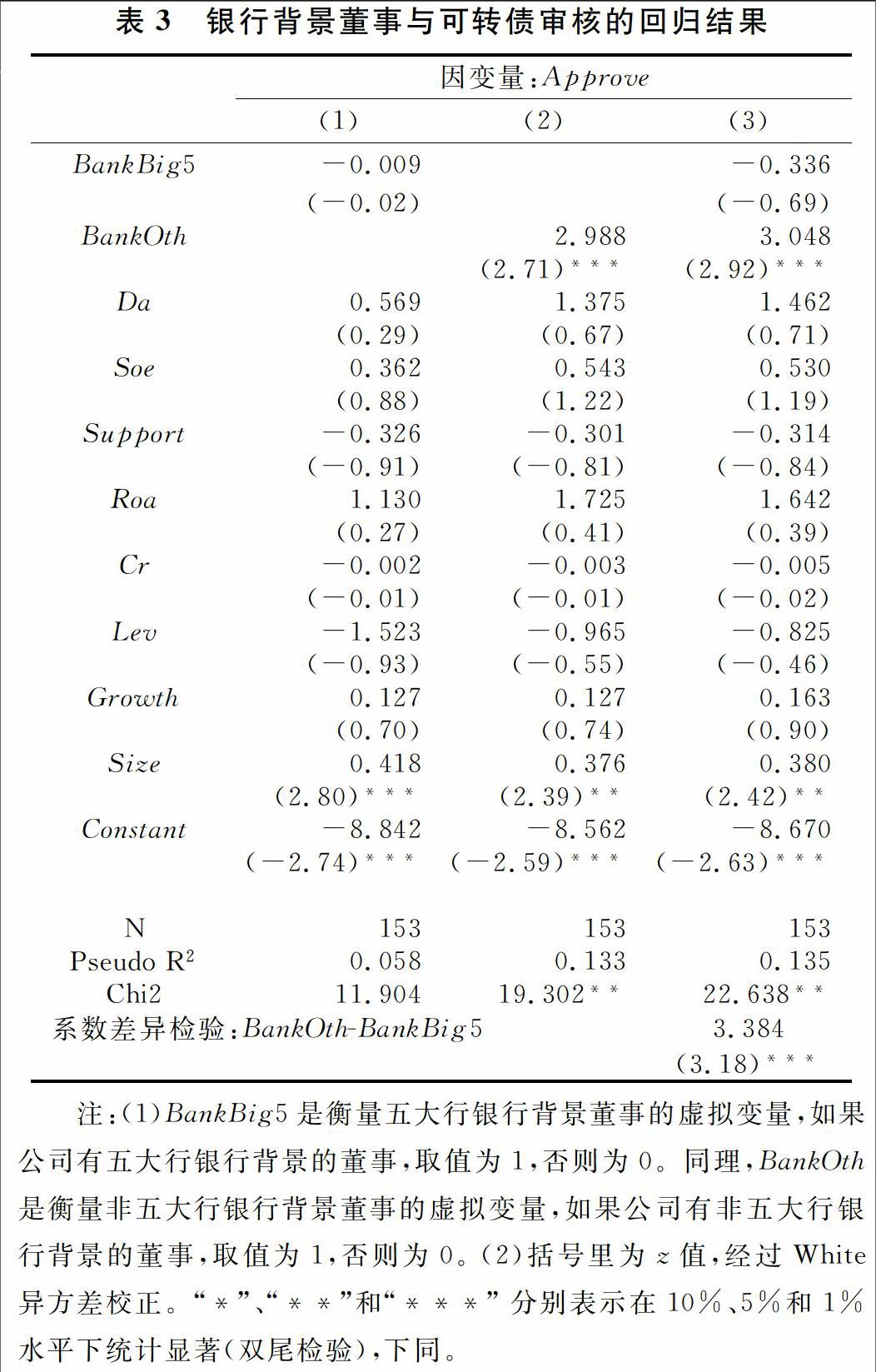

表3报告了银行背景董事与可转债审核的回归结果。可以看到,非五大行银行背景董事BankOth对证监会审核通过Approve的回归系数显著为正,而五大行银行背景董事BankBig5的回归系数在统计上不显著。两者的系数差异检验报告于表3的底部。结果显示,BankOth与BankBig5的系数差异在1%的水平下统计显著。经验数据表明,非五大行银行背景董事对可转债申请被证监会审核通过的可能性有显著的正面影响,而五大行银行背景董事则没有产生影响,并且,两者的影响存在显著差异,进而说明他们发挥的作用存在显著差异,本文的假设H1得到支持。

从表3控制变量的回归结果看,只有公司规模Size的回归系数在统计上显著,表明公司规模影响可转债的审核通过。

2 假设H2的检验

银行背景董事的咨询作用和监督作用,两者都可以有利于可转债申请被证监会审核通过。尽管 表3的结果可以说明,咨询作用提高了可转债申请被审核通过的可能性,但并不能说明是否是监督职能发挥了作用。由此,本文从可转债融资后的经营业绩表现来对银行背景董事的监督作用进行检验。如果银行背景董事发挥了监督职能,则可转债融资后的经营业绩会有好的变现,否则就不会有好的表现。

表4报告了银行背景董事与可转债业绩的回归结果。可转债业绩,采用可转债融资后三年经行业调整的总资产净利润率IARoa的平均值来衡量。五大行银行背景董事BankBig5、非五大行银行背景董事BankOth和盈余管理Da等控制变量,与上述模型的定义一致。

从表4的结果看,五大行银行背景董事BankBig5和非五大行银行背景董事BankOth,对可转债业绩IARoa的回归系数都不显著,并且,两者的系数差异检验也在统计上不显著。这表明,五大行银行背景董事和非五大行银行背景董事的监督职能都没有发挥作用,导致可转债融资后的经营业绩没有好的表现,本文的假设H2没有得到支持。

(三)进一步分析

需要注意的是,上述的分析可能遭受来自银行背景董事自选择问题的内生性影响。Kroszner and Strahan(2001)研究发现,在美国市场上,银行背景董事青睐于那些规模大、发展稳定而财务风险低的公司。

由此,为了控制内生性问题的影响,我们采用Heckman两阶段回归。在第一阶段,估计公司具有银行背景董事的概率,得到自选择系数Imr ,再将Imr放入第二阶段可转债审核模型和可转债业绩模型进行回归。

在Heckman的第一阶段,参照Kroszner and Strahan(2001)的研究模型,估计公司具有银行背景董事的概率,具体如下。

模型(2)中的因變量Bankdirector为虚拟变量,如果公司具有银行背景董事,取值为1,否则为0。解释变量国有企业Soe、支持性行业Support、公司业绩Roa、资产负债率Lev、成长性Growth和公司规模Size,与模型(1)的定义一致。Controlshare为控股股东的持股比例,Boardsize衡量董事会的规模,Tangible是有形资产占总资产的比例,Capexpend测量资本支出占公司的比例,Shortdebt为短期负债占总负债的比例,Year fixed effects是年度固定效应。

表5是Heckman两阶段回归结果。从第一阶段回归结果看,有形资产占总资产的比例Tangible和短期负债占总负债的比例Shortdebt,与公司具有银行背景董事的可能性负相关,而成长性Growth和公司规模Size有正相关关系。

在第二阶段,将自选择系数Imr纳入模型后,非五大行银行背景董事BankOth在审核模型的回归系数依然显著为正。而在业绩模型的回归中,五大行银行背景董事BankBig5和非五大行银行背景董事BankOth回归系数都不显著。并且,系数差异检验的结果也与上述一致,BankOth与BankBig5在审核模型里有显著差异,而在业绩模型中没有显著差异。两阶段的回归结果进一步支持上述的结论,即仅有非五大行银行背景董事,在公司可转债融资方案的审核通过上发挥了作用,而在可转债业绩方面,五大行银行背景董事和非五大行银行背景董事都没有发挥作用,表明咨询职能在非五大行银行背景董事身上得到了发挥,而监督职能却没有得到发挥。

(四)稳健性测试

为了考察本文结论的稳健性,进行了如下测试。

1 五大行银行背景董事BankBig5和非五大行银行背景董事BankOth,之前采用哑变量衡量,在这里以连续变量衡量,即以他们各自在公司的人数占董事会总人数的比例来测量,回归结果见表6。可以发现,结果与前文的一致,采用连续变量衡量的非五大行银行背景董事BankOth,只在审核模型中的回归系数显著为正,而五大行银行背景董事BankBig5在审核模型和业绩模型的回归系数都不显著,表明本文的结论稳健。

2 在可轉债业绩上,不同于之前的衡量,在这里采用可转债后三年经行业调整的总资产经营利润率的平均值来衡量,以控制线下项目对公司业绩的影响。从表7报告的结果可以看到,即使采用可转债后三年经行业调整的总资产经营利润率的平均值IARoa1来衡量可转债的业绩,五大行银行背景董事BankBig5和非五大行银行背景董事BankOth的回归系数都不显著,表明本文的结论具有可靠性。

五 研究结论与启示

银行背景董事的作用,尽管受到学术界的争议,但是对不同来源的银行背景董事,是否存在能力上的差异,进而影响其作用的发挥,学术界并没有进行有效的考察。本文根据中国的金融环境,考察不同来源的银行背景董事对可转债融资的影响是否存在差异。

本文使用中国市场上2003-2012年进行可转债申请的公司进行了实证检验。研究发现,来自五大行的银行背景董事,对可转债融资是否被证监会审核通过不会产生显著影响,而来自非五大行的银行背景董事,具有显著的正面影响。但是,在可转债融资后的经营业绩上,两者都不会产生显著的积极影响。这表明银行背景董事的作用,主要来自于非五大行的银行背景董事,并且,发挥的作用有限,仅体现了其咨询功能,而非监督功能。

本文的启示:(1)银行背景董事的作用会受到其来源的影响,因此,在塑造银行背景董事的能力上,各大银行都要引起重视,特别是五大行。(2)银行背景董事在可转债融资中只发挥了咨询职能,而没有发挥监督职能,这可能与公司的治理环境有关,没有形成有效的激励促使他们发挥应有的监督作用,因此,优化公司的治理环境,是当前推动证券市场健康发展的重中之重。

参考文献

刘浩、唐松、楼俊,2012:《独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究》,《管理世界》,第1期:141-156.

祝继高、陆峣、岳衡,2015:《银行关联董事能有效发挥监督职能吗?——基于产业政策的分析视角》,《管理世界》,第7期:143-157.

Adams, Renee B., and Daniel Ferreira, 2007. A theory of friendly boards. Journal of Finance, 62(1):217-250.

Berger, Allen N., I.Hasan, and Mingming Zhou, 2009.Bank ownership and efficiency in China: What will happen in the worlds largest nation? Journal of Banking and Finance,33:113-130.

Booth,J. R., and D.N.Deli,1999.On executives of financial institutions as outside directors. Journal of Corporate Finance, 5:227-250.

Byrd, D.T.,and M.S.Mizruchi,2005. Bankers on the board and the debt ratio of firms. Journal of Corporate Finance,11:129-173.

Chen, Hanwen, Jeff Z.Chen, Gerald J.Lobo, and Yanyan Wang,2010.Association between borrower and lender State Ownership and Accounting Conservatism. Journal of Accounting Research,48(5):973-1014.

Chen, Kevin C.W., and Hongqi Yuan, 2004. Earnings management and capital resource allocation: Evidence from China's accounting-based regulation of rights issues. The Accounting Review,79(3):645-665.

Dittmann, Ingolf, E.Maug, and Christoph Schneider, 2010.Bankers on the boards of German firms: What they do, what they are worth, and why they are (still) there. Review of Finance,14:35-71.

Dong, Yizhe, Chao Meng, Michael Firth, and Wenxuan Hou, 2014. Ownership structure and risk-taking: Comparative evidence from private and state-controlled banks in China. International Review of Financial Analysis, 36:120-130.

Fama, E.F., and M.C.Jensen,1983.Separation of ownership and control. Journal of Law and Economics,26:301-325.

Guner,A.Burak, Ulrike Malmendier, and Geoffrey Tate, 2008.Financial expertise of directors. Journal of Financial Economics,88:323-354.

Hermalin, Benjamin E., and Michael S. Weisbach, 1998.Endogenously chosen boards of directors and their monitoring of the CEO. The American Economic Review,88:96-118.

Jiang, Chunxia, Shujie Yao, and Zongyi Zhang, 2009. The effects of governance changes on bank efficiency in China: a stochastic distance function approach. China Economics Review,20:717-731.

Jiang, Chunxia,Shujie Yao, and Genfu Feng, 2013.Bank ownership, privatization, and performance: Evidence from a transition country. Journal of Banking and Finance, 37:3364-3372.

Jones, Jennifer J., 1991. Earnings management during import relief investigations. Journal of Accounting Research, 29(2):193-228.

Kaplan,S., and B.Minton,1994. Appointments of outsiders to Japanese boards: determinants and implications for managers. Journal of Financial Economics 36:225-258.

Kroszner, R.,and P.Strahan, 2001. Bankers on boards: monitoring, conflicts of interest, and lender liability. Journal of Financial Economics,62: 415-452.

Lin, Xiaochi, and Yi Zhang, 2009.Bank ownership reform and bank performance in China. Journal of Banking and Finance,33:20-29.

Morck, R.,and M.Nakamura,1999.Banks and corporate control in Japan. Journal of Finance,54:319-338.

Shleifer, A., and R.Vishny, 1994.Politicians and firms. Quarterly Journal of Economics,109(4):995–1025.

Sisli-Ciamarr,E., 2012.Monitoring by affiliated bankers on board of directors: Evidence from corporate financing outcomes. Financial Management, 41:665-702.

Abstract: The paper investigates the impacts of directors from Big Four state-owned commercial banks and other banks on convertible bond issuing in China. Based on the applicants of convertible bond of Chinese listed firms from 2003 to 2012, the results show that directors from Big Four banks have no effect on the approval of convertible bond from government, but directors from other banks have significantly positive effects. However, directors from both Big Four banks and other banks have no contribution to the post-issue operating performance. The finding indicates that directors from other banks exercise their expertise role, not monitoring role, and directors from Big Four banks never fulfill both role in convertible bond issuing.

Keywords: Directors from bank; Convertible bond; Approval; Operating performance

猜你喜欢

中国集体经济(2017年1期)2017-01-04 08:35:50

合作经济与科技(2017年2期)2017-01-03 14:42:01

中国新技术新产品(2016年23期)2016-12-26 10:16:57

中国新技术新产品(2016年23期)2016-12-26 10:03:05

科技创新与应用(2016年33期)2016-12-17 16:30:26

时代金融(2016年29期)2016-12-05 15:50:32

科技创新与应用(2016年31期)2016-12-03 07:14:54

现代经济信息(2016年25期)2016-11-24 05:27:39

时代金融(2016年23期)2016-10-31 13:00:27

科学与财富(2016年28期)2016-10-14 19:00:52