交易前透明度与市场流动性研究

2017-02-15 08:36张少军

浙江工商大学学报 2017年1期

张少军

(浙江工商大学 金融学院,浙江 杭州 310018)

交易前透明度与市场流动性研究

张少军

(浙江工商大学 金融学院,浙江 杭州 310018)

证券市场的透明度显示了交易信息向市场参与者传递及揭示的程度,通常根据与交易的相对位置而划分为交易前透明度和交易后透明度。文章通过建立计量模型,对上海证券市场交易前透明度改变的两次重大事件及由此引起的市场变化进行对比研究,并用日内高频交易数据实证检验了模型的基本假说,结果显示交易前透明度的增加对市场流动性并无显著影响。买卖报价实时公布制度从公开三档可见价量扩大到五档显著提高了股票价格,而波动性和交易量呈U型变化,但level 2行情的买卖报价从公开五档可见价量扩大到十档无显著影响。

交易前透明度;流动性;交易量;波动性;股票价格

一、 引 言

交易过程中信息的可见程度影响了市场参与者的交易战略,通常对于一个市场来说,如果获取了交易者委托单流的相关信息,则该市场可被认为是相对透明的,因而透明度的研究成为金融市场理论研究的一个重要内容。O’Hara(1995)[1]定义市场透明度为市场参与者获取信息的能力,显示了交易相关信息向市场参与者揭示程度,包含了股票价格、交易量、委托指令流以及行为人身份等信息。根据与交易的相对位置划分,交易前透明度指交易未发生时,预示交易价格和订单流的信息被揭露而为市场所传播的程度;交易后透明度指交易执行后,对交易所产生的价格及交易量等信息的传播报告程度。

在根据价格形成机制区分的报价驱动市场(Quote-driven Market)中由做市商买卖报价来提供流动性,而包括中国上海和深圳交易所在内的东京、多伦多、悉尼、香港等证券交易所采用的指令驱动(order-driven)交易机制,使得每个交易者可免于为市场提供流动性的义务,交易者自由的进出市场,不存在专业的流动性提供商。不论是在存在做市商的报价驱动证券市场,亦或在不存在做市商的指令驱动市场,证券交易中买卖委托价格的设定以及交易者相关指令选择都是基于所观察到的交易信息。在高度透明金融市场,信息能及时准确地为所有市场参与者所知,信息隐含的透明度能够使交易者从市场价格中提取有关的价格信息,使价格信息能够在价格中反映,有助于交易者的交易决策;但高度透明的市场并不一定导致最佳的价格发现,信息揭示深度以及信息传递扩散的速度和程度都影响着市场交易行为,从而影响市场流动性。

二、 文献回顾

为保证交易信息能够及时准确地为所有市场参与者所获知,提高市场的交易效率,需要披露怎样的交易信息、对谁披露,类似问题都将影响到市场参与者策略选择行为。什么是市场最佳透明度呢?关于透明度的研究,学术界存在两种不同的结论:一种观点认为市场透明度的提高改善了市场的流动性(Pagano and Roe11,1996;Ekkehart Boehmer,Gideon Saar and Lei Yu,2005)[2-3],在确定报价行为的委托单流知识方面,做市商获取信息能力的增强,使其可以区分清流动性和信息的委托单流,从而对整个市场参与者而言改进市场流动性,尤其是在完全竞争的市场中透明度的增加在改善市场流动性的同时降低了价格的波动(Frutos and Manzano,2014)[4];另一种观点认为信息透明度的提高直接导致了流动性的下降(Porter and Weaver,1998)[5],限价指令的暴露增强了信息性交易者面临的风险,增加了信息性交易者的交易成本。大额流动性交易者将不愿在高度透明的市场中以限价指令的形式来提供免费的期权(Madhavan,1999[6]),类似的结论来自于引进自动交易系统传递实时信息的Toronto市场,较高交易透明度的研究同样显示透明度提高会导致流动性下降,较低程度的透明度保护了耐心交易者(Madhavan,2005;Kovaleva and Iori,2015)[7- 8],在透明度偏低的市场,未揭示的订单有利于控制价格波动,价格能较好反映股票的真实价值;没有信息摩擦,市场的不透明增大了流动性,有利于流动性交易者(Gozluklu,2016)[9],透明性的增加增大了波动性,降低了市场深度,导致了较大的价格敏感性,从而降低流动性(Madhavan,1996)[10]。

目前我国沪深两市在开盘前不公布任何委托信息及可能的开盘价,但在连续竞价期间经历了两次重大的变更。从2003年12月8日起,交易所对买卖报价的实时公布制度进行了变更,最高买入申报价量和最低卖出申报价量由公开三个价位的扩大为五个价位,并进一步的从2006年8月1日推行Level 2行情,更是将五个价位的申报价量扩展为商业模式的十个档位,从而市场参与者可获取更多的交易信息。该交易前信息透明度的改变与Toronto证券交易所类似,是由制度转变所引起,但Toronto证交所是在报价驱动的市场中引进自动撮合交易制度,由此变更导致的是整个证券市场交易规则的变化,而中国的买卖行情揭示制度的变化导致的是交易前信息透明度的变化,侧重于交易具体指令选择上可获取信息,关注于交易者依据可获取信息调整买卖委托投资行为,由于存在微观制度及获取信息差异,可能导致结果的不同。且由于改变交易透明度制度转换事件的稀少,使得基于市场制度转换导致透明度变化的相关研究较少[11-12],最近的研究以深圳证券交易所数据实证检验了透明度披露制度改变后市场质量变化,认为透明度的增加提高了市场流动性,降低了波动性,提高了市场质量(董锋,2006)[13];透明度的变化改善了市场质量,显著降低了个人投资者的交易成本(刘秀红,2010)[14]。本文将沿用关注制度转换的事件研究思想,以上海证券市场交易为考察对象,考察由公开揭示制度的两次变更导致的交易前透明度增加对市场产生的影响,并对两次交易前透明度增加事件进行对比分析得出了不同的结论。

三、 假设检验模型

流动性促使投资者在控制交易成本下及时有效地执行交易,是市场微观结构研究中的一个重要方面(JamesTobin,1958)[15],自信息成本概念提出后(Jack,Treynor)[16],许多研究开始涉及信息产生和传播对资产价格变化进而对流动性的影响。若市场存在很大程度的非对称信息,则未知情交易者将面临较大的交易风险,部分未知情交易者为减少可能交易损失将选择推迟交易时间,从而在一定程度上限制了市场现有的流动性。本文将从指令簿不同的信息揭露程度出发,针对交易所三档增为五档及五档增为十档两次买卖报价的实时公布制度的变更,研究由此带来的交易前透明度的改变对市场流动性、波动性以及与相关交易价格及交易量的影响。

假设1:交易前透明度增加不影响证券市场流动性。

交易前透明度的改变是建立在买卖行情实时公开制度从公开三档价量扩大到五档价位,再进一步扩大到十档价位的变化基础上,从而对每个公开价位上买卖信息的考察成为研究流动性的源头。根据市场交易的特点以及可获取的市场交易数据,模型采用相对买卖价差来衡量股票的流动性。参考国外文献并结合我国指令驱动交易的实际,采用股票平均日交易量、日间波动率、股票交易价格来考察交易前透明度改变对市场流动性影响。

(1)

股票i在第t日内的价差剔除买卖价差为负值和零的数据,计算如下式(2):

(2)

假设2:交易前透明度增加不影响日内波动率。

对于股票i在第t日的日内波动率计算:

(3)

假设3:交易前透明度增加不影响股票交易量。

假设4:交易前透明度增加不影响股票价格。

四、 实证检验结果及分析

针对公开三档价位增到五档价位和level2行情的五档扩大到十档价位事件选择数据基准一致,均是基于改变交易透明度买卖揭露变化事件前数据即变化前2星期和透明度改变后的4个星期的分笔交易数据,从上证50指数随机选取15支股票作为研究样本,除去非交易日,数据样本时间分别从2003年11月24日至2004年1月5日及2006年7月18日至2006年8月28日,考察期间股票每笔交易发生时刻的成交价格、交易量、成交均值,以及当天的日交易数据以及其最佳买卖报价信息。所有数据来自同花顺及Wind资讯数据库。将随机选取的交易样本数据按交易时间分别划分为三组,依次为11.24~12.05,12.08~12.19,12.22~0105及07.18~07.31,08.01~0814,0815~0828,以下简称为交易组G1、G2、G3及G’1、G’2、G’3;每组包含十个交易日的分笔高频数据,分别对样本数据组配对Wilcoxon检验,进行对比分析。

两次交易前透明度增加对市场流动性影响的实证检验结果如表1所示,表中列出了模型系数和T值以及对应的显著性水平。结果显示无论是公开揭示制度由三档变为五档,还是level2行情的透明度增加事件中,两次回归分析中F统计量均在0.05水平显著,表中对G1与G2、G’1与G’2,以及G1和G3,G’1和G’3的两对数据回归检验中虚拟变量系数均为正,可以认为交易前透明度的变化一定程度上促进了市场流动性的改善;然而两次事件中虚拟变量系数的检验结果并不显著,从而不能拒绝虚拟变量系数为零的原假设,认为交易前透明度的增加对市场流动性无显著的影响。三档价位增加为五档价位及Level2行情可见档位的增加,提高了所揭示指令在可见档位上的委托信息,市场上的交易信息更多的为市场参与者获知,一定程度上增强了流动性交易者交易动机,对市场流动性的改善具有一定的促进作用。但某种程度上交易者提交的限价指令也为市场提供了免费期权,交易者等待成交的成本及信息获取成本对流动性产生抵消,从而显示交易前透明度的增加并没有对市场流动性产生显著影响。

表1 交易前透明度增加后市场流动性变化的检验结果(a)

注:*表示在0.1水平显著,**表示在0.05水平显著,***表示在0.01水平显著***,以下同。

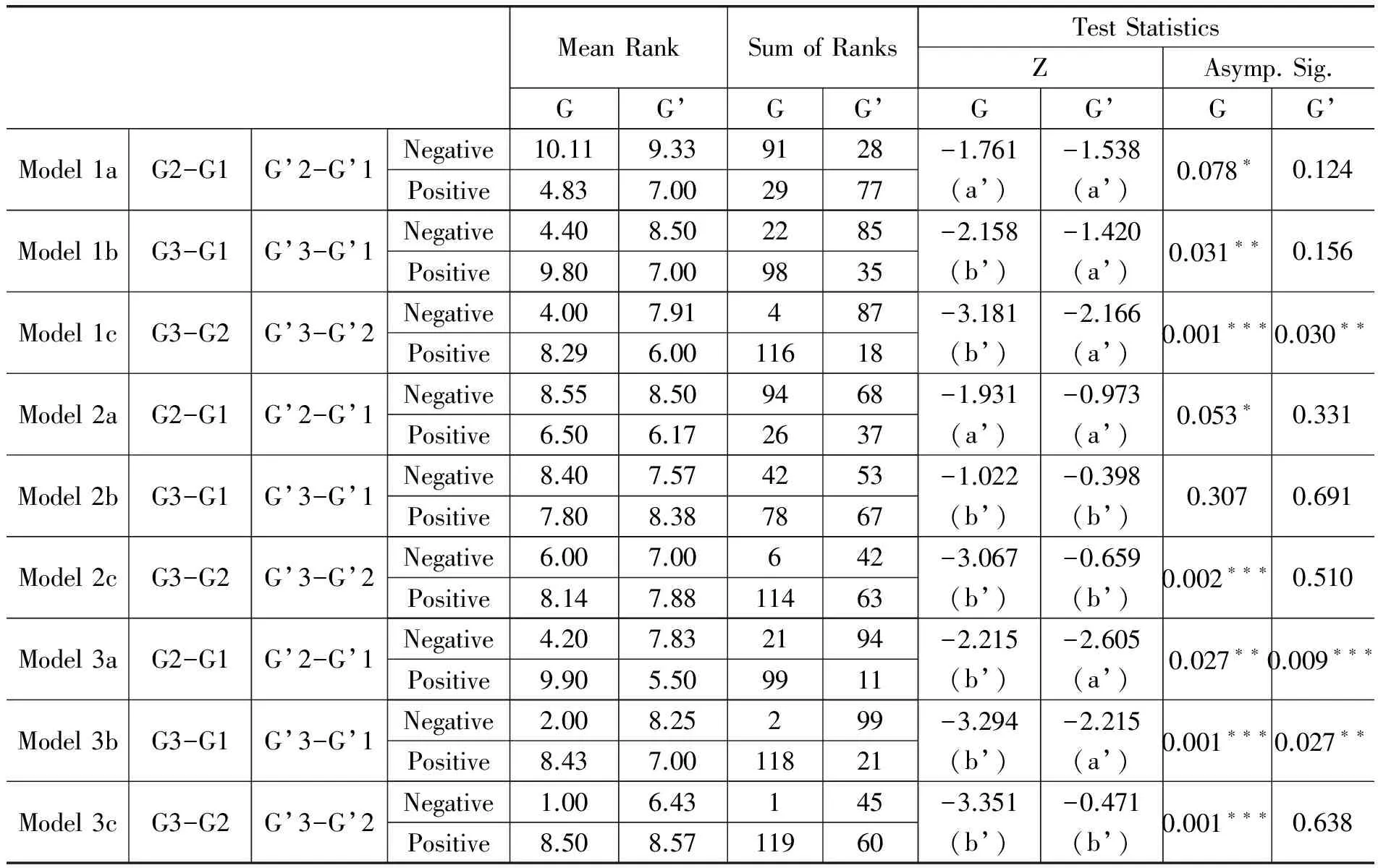

两次增加交易前透明度后市场波动性的Wilcoxon检验所得实证结果如表2中Model 1所示,在Model1a中负秩均值大于正秩均值,T检验结果显示,在α=0.1水平上,G2的交易数据相比于G1交易数据产生的市场波动有显著变化。表Model1b和Model1c检验结果中G3的交易数据无论是与G2数据还是与G1数据相比,在α=0.05水平上,市场的波动性都有显著程度变化。但表中针对level2行情的检验中,无论G’2相比G’1亦或G’3相比G’1波动性均不存在显著的差异。显著的结果存在于三个价位申报价量扩大成五个价位的检验中,在交易前信息披露增加初期,市场波动性相比增加交易前信息披露事件前市场的波动性有明显减少,随着交易的进行,市场波动性又开始上升,呈现类U型变化的趋势。

伴随着交易者可见信息透明度的增加,私有信息的不对称性存在一定程度下降,信息能较为及时准确地为所有市场参与者所知,交易者能够从交易中提取更多的有关价格的信息,并在价格中有所反映,导致了市场波动性在交易初期的降低;但对于交易资产未来价值,具有信息优势的知情交易者相对非知情交易者更可能在交易中处于有利地位,并通常愿意根据所掌握的信息情况进行交易,而非知情交易者则大多出于流动性需求进行交易,未知情交易者由于交易前信息透明度的增加获取交易传递的部分私人信息,其所部分学习的信息被市场及知情交易者吸收后,知情交易者将改变自己的指令交易策略,有选择地释放自己持有的私有信息,从而市场的波动率在交易前透明度改变一段时间后又开始有所增加,直接导致交易后十天内的波动性最低。而对于level 2行情而言,其从五档价量增大到十档价量属于收费行情,交易前透明度增加的商业性质,使得来自于信息获取方面的限制在一定程度上降低了交易前透明度变更对市场波动性的影响。

表2 交易前透明度改变后市场波动性、交易量以及股票价格变化的秩检验结果

注:a’:Based on positive ranks;b’:Based on negative ranks。

股票交易量变化检验结果如表2中Model 2a所示,Wilcoxon检验表明在事件1中α=0.05统计水平上,样本数据G2交易量相对于G1数据有显著减少,也即在交易初期信息变化的十个交易日内,股票的交易量较事件之前有明显降低,样本数据G3与G2的比较则显示,在α=0.05水平上股票交易量有显著增加,但与样本数据G1比较并无显著变化,可以看出在事件1中,交易前增加信息披露后股票的交易量呈下跌趋势,随后股票交易量开始显著回升,但之后交易量增加幅度比透明度增加事件前,并没有产生显著的放量,变化呈类U型趋势。由于我国股市影响因素复杂,交易前透明度增加,同时也导致部分持有私人信息的投资者更倾向于选择隐蔽或分散交易,不愿提早泄露自己的交易倾向和持有信息,信息盈利空间的缩小降低了短期内股票的交易量。而表中无论是G’2相比G’1,还是G’3相比G’1及G’3相比G’2交易量均无显著的变化,显示五档可见价位升级为十档价位的公开信息对市场交易量的影响有限。

两次提高可见档位事件中股票价格变化的实证结果如表2中Model 3所示,Wilcoxon检验结果显示在α=0.05统计水平上,交易数据G2相比于G1数据,交易数据G3相比于G1以及G3较G2数据,都显示股票价格有显著的增加;显著的结果同样出现在交易数据G’2相比G’1及G’3相比G’1的检验中,但价格的变化方向相反,考虑到十档报价存在信息获取方面的成本,短期内降低了股票价格。模型涉及区间内经济运行环境相对稳定,交易前透明度改变前后其他影响因素相对稳定,交易后短期和较长期交易数据都表明,公开三档价位增加到五档价位后,股票总体均值存在显著的增加,由于最佳买卖价格公布范围的扩大,导致了市场整体股票价格的增加,从而可认为交易前透明度改变对市场股票价格产生了显著影响,买卖报价可见范围的扩大提高了交易者的预期,增强了非私人信息投资者对市场的信心,股票价格揭示的效率得到提高,降低了市场参与者行为的不确定性,从而提高了股票价格。

五、 结 论

证券市场是多种因素共同作用的,交易所增加限价指令簿公开档位的交易前透明度,主要动机在于吸引交易者,提高市场流动性。而本文研究表明,这并不意味着完全的透明性是最优的,透明性和流动性以及市场的波动性、股票价格、交易量等信息也存在矛盾性,它们在价格发现上存在着相互抵消的因素。实证结果显示:买卖报价公开揭露制度由公开三档价位变成公开五档价位以及level 2行情的从公开五档价位升为公开十档价位后,对市场流动性并没有显著的影响;并且进一步得出公开三档价位变成五档价位后,由于交易前透明度的提高,降低了市场参与者的不确定性,影响了价格的形成过程,从而提高了股票市场总体价格,而波动性和交易量呈U型变化趋势。在五档价位变成十档价位后,由于存在信息获取成本,对于市场的影响有限,除股票价格短期内有所变动外,交易量和市场波动均无显著变化。

[1]MAUREEN O. Market Microstructure Theory[M].New York:Wiley,1995:2.

[2]MARCO P, AILSA R. Transparency and Liquidity: A Comparison of Auction and Dealer Markets with Informed Trading[J].Journal of Finance, 1996,51(2):579-611.

[3]BOEHMER E, SAAR G, YU L. Lifting the Veil: An Analysis of Pre-trade Transparency at the NYSE[J]. The Journal of Finance, 2005,60(7):783-815.

[5]PORTER D C, WEAVER D G. Post-trade Transparency on Nasdaq’s National Market System[J].Journal of FinancialEconomics,1998,50(7):231-252.

[6]ANANTH M A. Market Microstructure: A Survey[J].Journal of Financial Markets, 2000(3):205-258.

[7]MADHAVAN A, PORTER D, WEAVER D. Should Securities Markets be Transparent?[J].Journal of Financial Markets, 2005(8):266-288.

[8]POLINA K, GIULIA I. The Impact of Reduced Pre-trade Transparency Regimes on Market Quality[J].Journal of Economic Dynamics and Control, 2015(5):145-162.

[9]ARIE E G. Pre-trade Transparency and Informed Trading: Experimental Evidence on Undisclosed Orders[J].Journal of Financial Markets,2016(28):91-115.

[10]ANANTH M A. Security Prices and Market Transparency[J].Journal of Financial Intermediation, 1996(5):255-283.

[11]陈春峰,陈伟忠.证券市场透明度的理论争议[J].经济与管理,2004(3):79-82.

[12]刘逖.证券市场微观结构理论与实践[M].上海:复旦大学出版社,2002:11.

[13]董锋,韩立岩.中国股市透明度提高对市场质量影响的实证分析[J].经济研究,2006(5):87-96.

[14]刘秀红,徐龙炳.市场交易过程信息透明度与市场质量——来自上交所Level 2行情的证据[J].经济管理,2010(9):8-16.

[15]JAMES T. Liquidity Preference as Behavior Towards Risk[J].The Review of Economic Studies, 1958(9):65-86.

[16]BAGEHOT W. The Only Game in Town[J].Financial Analysts Journal, 1971(3):12-14.

(责任编辑 何志刚)

Research on Pre-trade Transparency and Market Liquidity

ZHANG Shao-jun

(SchoolofFinance,ZhejiangGongshangUniversity,Hangzhou310018,China)

The transparency of the securities market reveals the extent of transaction information transmission to traders. According to the relative trading position, it can be divided into pre-trade transparency and post-trade transparency. Using Shanghai Stock market high frequency trading data, this paper builds an econometric model and analyzes the market effect of two important changing pre-trading transparency events. The empirical result shows that the pre-trade transparency changing has no significant effect on market liquidity. The expansion from 3-layer bid-and-ask price to 5-layer obviously lifts the stock price, leading to the U-shape change in volatility and trading volume. However, the 5-layer bid-and-ask price expansion to 10-layer in level 2 shows no significant effect.

pre-trade transparency; liquidity; trading volume; volatility; stock price

2016-09-26

浙江省自然科学基金(LY16G030002);高等学校博士学科点基金(20123326120006)

张少军,女,浙江工商大学金融学院讲师,主要从事金融市场微观结构理论研究。

F830

A

1009-1505(2017)01-0074-06

10.14134/j.cnki.cn33-1337/c.2017.01.011

猜你喜欢

电脑报(2019年17期)2019-09-10

电脑报(2019年13期)2019-09-10

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

中国管理科学(2019年5期)2019-06-04

中国管理科学(2019年5期)2019-06-04

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

股市动态分析(2017年18期)2017-05-16

中国管理信息化(2016年21期)2016-12-27