城市维护建设税的功能定位与制度重构

2017-02-07 08:02王玲

财政科学 2017年12期

王 玲

一、引言及文献综述

我国城市维护建设税是1984年全面工商税制改革设置的一个税种,并于1985年由国务院发布了《中华人民共和国城市维护建设税暂行条例》(后简称《条例》),1994年税制改革时做了细微的调整,沿用至今。城市维护建设税以纳税人实际缴纳的增值税、消费税和营业税(后称“三税”)的税额为计税依据,①2016年5月1日全面“营改增”后,城市维护建设税的计税依据变为实际缴纳的增值税和消费税税额。相应的征收管理、税收优惠等也比照“三税”的相关规定。《条例》要求,城市维护建设税应当保证用于城市的公用事业和公共设施的维护建设,具体安排由地方人民政府确定。城市维护建设税作为主要由地方支配的税种,自开征以来,为地方公共事业和公共设施的维护与建设做出了较大的贡献。2006年以前,城市维护建设税基本能满足城市维护支出的需要,但随着经济的发展和城市的扩张,城市维护建设税占城市维护建设资金支出的比重越来越小,并逐渐失去了其原定的功能。

城市维护建设税作为地方税的一个小税种,一直不被人重视,相关文献也比较有限。陈莉(2001)认为应合并部分税费,提高城市维护建设税的征收比例,并改名为“城乡维护建设税”,使其成为为城乡建设筹集资金的税种。邵丽丽(2010)以大量举例的方式研究了进出口环节如何缴纳城市维护建设税。赵婷婷(2013)建议以主营业务收入作为城市维护建设税的计税依据,将地区差异税率改为幅度比例税率,并将其上升为一个独立的税种。李升、王冬(2015)从近期、中期和远期探讨了城市维护建设税的改革方案,认为近期应该统一税率,以实现地区间的税负公平;中期应改计税依据为营业收入或其他经营收入,实际上是改为销售税;远期应适当提高税率,使其成为地方税体系的主体税种。由此可见,现有对城市维护建设税的研究比较零散,未形成多视角、分阶段不断推进的研究体系。究其原因,可能是该税种在地方税收收入中占比较小,而城市维护和建设的资金缺口一直靠土地出让金来弥补,也未见该税种的功能缺失带来什么严重的后果。比如,2016年全部城市市政公用设施建设维护管理财政性资金市级资金中,城市维护建设税资金占比仅为13.64%,而国有土地使用权出让收入贡献了60.81%。但是,土地使用权出让收入自2008年以来,每年波动较大,且土地资源是有限的,城市维护和建设资金最终还需回归设税本意,即主要靠城市维护建设税来满足其需要。

党的十九大报告从全局和战略的高度,强调加快建立现代财政制度,并明确深化财税体制改革的目标要求和主要任务。理论界也结合我国财政实践,创新中国特色社会主义财政理论。城市维护建设税是一个独特的税种,其他国家除了泰国的都市税与该税类似外,很少有单独设立一个税种,专款专用于城市维护和建设的。未来新型城镇化建设对城市维护和建设提出了新的要求,该税种与居民的幸福生活息息相关,而其相应的条例却太陈旧,因此,研究重构城市维护建设税意义重大。

二、城市维护建设税的功能定位与功能缺失

(一)城市维护建设税的功能定位:理论基础与现实选择

城市维护建设税是典型的受益税。纳税人为缴纳“三税”的企业,其负担税收的原理是企业的经营运作需要占用城镇的资源和空间,经营成果的高低也与城镇基础设施的完善与否密切相关。因此,现行的城市维护建设税也实行差别比例税率,对市区的企业按照其实际缴纳“三税”税额的7%的比例征收,县城和镇按5%,其他地区按1%,体现出税率的高低与市政设施的完善程度呈正比的理念。当然,城市居民也受益于城市市政设施的建设和维护,也应作为纳税人。但是,我国改革开放到现在,由于居民收入有限,全部税收的纳税主体还主要是企业,作为城市维护和建设受益税的纳税主体也就自然而然地以企业为主。

按照现行《中华人民共和国城市维护建设税暂行条例》的规定,城市维护建设税主要用于市政公用设施的维护以及公管房屋的维修,在此基础上,也可用于有关城市公共设施的小型基建投资。具体包括:燃气、集中供热、公共交通、道路桥梁、排水、污水处理、防洪、园林绿化、市容环境卫生、垃圾处理及其他。

(二)现行城市维护建设税的功能缺失

1.城市维护建设资金的结构及城市维护建设税功能的缺失

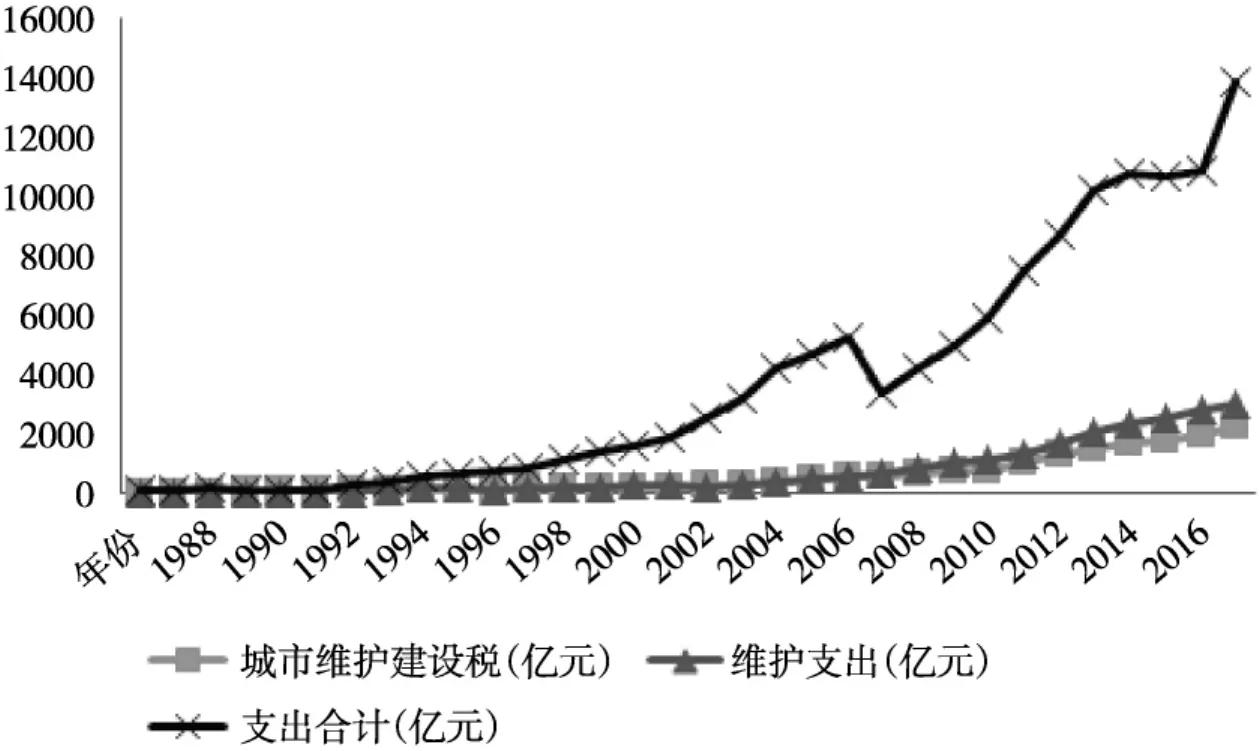

我国城市维护建设资金的收入主要包括城市维护建设税、城市公用事业附加、中央财政拨款、地方财政拨款、水资源费和其他收入;支出项主要包括维护支出、固定资产投资支出和其他支出。城市维护建设税在设税的早期,基本遵从了设税本意,即城市维护建设资金主要靠城市维护建设税来筹集。但随着城市个数的增加,建成区面积的扩大,城市维护和建设所需资金量也上升较快,而城市维护建设税作为“三税”的一种附加税,其增长速度有限,收支之间的缺口也越来越大。具体见图1。

由图1可以看出,城市维护建设税在1990年以前基本能满足全部城市维护和建设支出的需要,是名副其实的城市维护建设税。1990-2006年间,城市维护建设税尚能满足城市维护支出的需要,但远远满足不了固定资产投资支出和其他支出的需要了。2006年后,城市维护支出的上升速度快于城市维护建设税的增长速度,城市维护建设税连城市维护支出的需要也不能满足了。到2016年,全部城市维护和建设资金支出中,城市维护支出仅占21.81%,固定资产投资支出占了67.32%,其余为其他支出项目。该年城市维护建设税为城市维护支出贡献了74.37%的收入,但仅为全部支出贡献了16.21%的收入。因此,从满足支出项目的角度来说,城市维护建设税最多能称为城市维护税。

图1 城市维护建设税与资金支出

在所有城市维护建设资金收入中,城市维护建设税所占比重也呈不断下降的趋势。城市维护建设税占所有城市维护建设收入资金比重由1985年的28.36%下降到2016年的12.45%,其他收入项占比则由1985年的32.22%上升到2016年的74.63%。其他收入主要包括:市政公用设施配套费、市政公用设施有偿使用费、土地出让转让金、资产置换收入和其他财政性资金。主要收入来源的组成可见表1。

表1 各年城市维护建设资金收入构成

从表1可以看出,所有城市维护建设资金收入中,其他收入项占比较大,且呈现越来越大的趋势。而其他收入中,国有土地使用权出让收入占比上升最快,自2012年以来,其占比已经逼近全部城市维护建设资金收入的一半,到2016年已超过60%了。

由上述分析可以看出,城市维护和建设资金的主要来源已由设税初期主要依靠城市维护建设税,发展到现在主要依靠国有土地使用权出让收入了。城市维护建设税发挥其筹集财政收入用于城市维护和建设的功能已然缺失。

2.城市维护建设税功能缺失的主要原因

城市维护建设税功能的缺失,既有支出端的原因,也有收入端的原因。支出端资金需求上升过快,而收入端税收条例过于陈旧,不能满足经济发展对税收收入的需求。两端共同的作用,导致了现行城市维护建设税的名不副实。

(1)城镇化步伐加快,城市维护和建设成本上升

自城市维护建设税设税以来,我国城市的数量翻了一番。1985年我国有324个城市,到2016年共有657个城市,建成区面积也由1985年的9386.2平方千米发展到2016年的54331.5平方千米。城市数量的增加和建成区面积的扩大必然带来城市固定资产投资的增加和城市维护成本的上升。城市的扩张既有经济发展的自然结果,也有各地方政府GDP竞赛的原因。但不论何种原因导致城市的急速扩张,其结果都是城市固定资产投资资金需求的快速增长。近30年城市固定资产投资的平均增长速度达到34.35%,实际城市固定资产年投资额已是30年前的253倍左右。

伴随上述的土地城镇化,人口的城镇化也全面推开。2016年我国常住人口城镇化率达到57.35%。人口的城镇化意味着城镇用水、燃气、交通、公厕、公园、绿化等等各方面支出的增加。这种增加不仅仅是绝对数量的上升,同时对相对数量的要求也在增加,即总体人均城市公用设施水平上升幅度较大。比如:用水普及率1985年为45.1%,2000年为63.9%,2016年为98.42%;人均公园面积1985年为1.57平方米,2000年为3.69平方米,2016年为13.70平方米。其余如燃气普及率、人均道路面积、人均公共交通、污水处理率等均有大幅度提升。这些城市市政公用设施水平提升的背后,都是大额的城市市政固定资产投资金额和维护费用的增加。

(2)附加税的属性导致城市维护建设税税负低、收入规模小、波动幅度大

城市维护建设税属于增值税、消费税和营业税三税的附加税,其税率本身较低,再加上附加税性质,实际税负更低。如2016年全年城市维护建设税为2242.91亿元,当年GDP为744127.2亿元,实际税负约为0.301%。即使一个企业同时负有缴纳增值税和消费税的义务,且均按照最高税率纳税,其城市维护建设税的税负也不高。我们以卷烟行业为例,①卷烟行业适用17%的增值税税率,同时按最高56%的比例税率和0.005元/支的定额税率、最低按36%的比例税率和0.003元/支的定额税率征收卷烟制造环节消费税;按11%的比例税率和0.005元/支的定额税率在批发环节加征一道消费税。因此,理论上,卷烟行业流转税税负最高。2015年全年卷烟制造和批发环节合计缴纳城市维护建设税467.1亿元,而该年全年卷烟累计实现销售收入14223.06亿元,则该行业城市维护建设税税负约为3.28%。而其他行业,如现代服务、金融服务、生活服务等行业增值税税率为6%,且无消费税纳税义务,则其城市维护建设税税负更低。

城市维护建设税税负低,其收入规模也就非常有限。近5年其收入规模平均占地方税收收入的7.97%,占地方财政收入的4.46%。而作为附加税,城市维护建设税的税收收入的波动幅度也比一般流转税波动幅度要大。其增长率的波动见图2。

图2 城市维护建设税的增长率

从图2可以看出,城市维护建设税增长率最高达到34.35%,最低为2.81%。其总体变化趋势与增值税和GDP的变化趋势一致,但是其波动幅度远远高于GDP的波动幅度,比增值税的波动幅度也要大(2016年增值税因全面“营改增”而增幅较大)。城市维护建设税收入波动幅度大带来的不利影响是收入预测性差,从而城市维护和建设资金的筹集需要临时从其他来源获取,增加收入的不确定性。

(3)地区差别比例税率导致城市维护建设资金的“马太效应”

我国城市维护建设税实行地区差别比例税率。实行地区差别比例税率的初衷是公平税负,即纳税能力强的主体多纳税,纳税能力弱的主体少纳税。但是,城市维护建设税属于地方税种,如果遵从设税原意,即税收收入主要用于城市维护和建设,那么县城、镇及市县镇以外的地区所能筹集的城市维护和建设资金就相对较少,从而市政公用设施供给水平有限。而城市公共品供给水平对人口流动存在着显著的影响,经济发展水平和公共服务水平具有一致性。①李一花、李静、张芳洁:《公共品供给与城乡人口流动——基于285个城市的计量检验》,《财贸研究》,2017(07):66。结果为:经济越发达的城市,税率越高,筹集的城市维护建设的资金越多,公共服务水平越高,人才聚集效应越强,进一步推动该城市经济的发展,城建税税源更丰裕;相反,经济落后的县城、镇,筹集城市维护和建设资金的能力有限,公共服务水平提高缓慢,该区域经济发展进一步放缓,城建税税源更加匮乏。如2016年城市维护建设税数量较大的省份分别是江苏、广东和山东,这些省份也恰好是经济发展水平较靠前的省份。城市市政财政性资金支出较多的省份分别为:江苏、广东和安徽,其中安徽其他财政性资金收入为支出补充了较多的资金。

另外,城市维护建设税属于中央和地方共享的税收,由中央征收增值税和消费税的企业,其城市维护建设税也就由中央征收,而每年中央征收的部分波动很大,不利于中央调节地区之间的差异。“营改增”后,城市维护建设税的计税依据为增值税和消费税的税额,这两个税种的税收征管权都集中在中央,地方政府也没有过多的手段以税收促经济,或者以经济养税源。

三、城市维护建设税的制度重构

(一)城市维护建设税重构的总体思路

根据《国家新型城镇化规划(2014-2020)》的目标,到2020年我国常住人口城镇化率要达到60%,户籍人口城镇化率达到45%,以2016年的数据为基础,则未来还有约3664万人会增加为城镇常住人口。如果按2010年以来城镇化过程中城市维护和建设资金支出的水平,并考虑其波动,未来每人每年城市维护和建设资金支出水平约为1222.93元/人·年~1489.49元/人·年,①该数值以2010年到2016年年平均城市维护建设资金支出平均后,在一个标准差内取值而得。葛乃旭、符宁、陈静(2017)测算的该数值为1422.78元/人·年,也在该区间内。因此,该区间可以视为合理的区间。按照60%的城镇化目标,城市维护和建设资金支出到2020年每年约需要10145.69~12357.13亿元。与此同时,公共服务均等化是未来社会的发展目标。如果农村公共基础设施维护和建设支出水平与城镇持平,则未来用在该领域的全部财政资金支出每年约为:16909.45~20595.19亿元。②农村公用基础设施建设资金支出中用水、燃气等成本可能高于城镇,但是绿化地、公共交通、维护成本等方面又低于城镇。新型城镇化和公共服务均等化目标对未来城市维护建设资金支出带来的挑战主要体现在:农村公用设施基础薄弱,资金需求量大;新增城镇人口对市政公用设施投资需求增加;国有土地使用权转让收入补充城市维护建设资金的能力下降。城市维护建设税重构的总体思路是:以税收法定原则为前提,保持现在专款专用的特性,满足城乡公用设施维护和建设的资金需求。

(二)城市维护建设税制度重构的具体措施

1.构建拥有独立税基的城市维护建设税

改变城市维护建设税附加税种的属性,使其成为一个独立的税种。按照受益原则,纳税人为在本辖区登记注册从事生产经营活动的企业和经常居住地在本辖区的个人。因为城市用水、燃气、公共交通、道路、污水处理、公园、绿化等公共服务的主要受益者是个人,个人也应作为城市维护建设的纳税人。征税对象是企业的经营收入和个人的净所得,以减轻税收收入的波动性。税收立法权集中在中央,但给予地方一定的税收管理权。

2.提高城市维护建设税的税率

城市维护建设税税率的确定需要兼顾公平和效率的原则。公平原则要求按照纳税人收入的高低来确定税负,即收入水平高的企业和个人,负有较多的纳税义务;收入水平低的企业和个人,负有较低的纳税义务。效率原则要求城市维护建设税的征收成本要低、不能扭曲纳税人的经济行为。按照公平原则,城市维护建设税应实行比例税率,而非定额税率。因为定额税率应纳税额的高低与收入水平不成比例。按照效率的原则,城市维护建设税应实行单一比例税率,而非差别比例税率。单一比例税率税收征管成本更低,且对纳税人在选址、选择纳税人身份等方面的扭曲更少。

依前述概算结果,考虑“十三五”规划经济增长目标,城市维护建设税的宏观税负控制在1.5%-3%之间,能基本满足城市维护建设资金支出需要。因此,中央在确定城市维护建设税税率时,可按1.5%-3%的幅度比例税率征税,然后给予各地区因地制宜选择税率的自主权。

3.提高城市维护建设税的法律级次

现行《条例》已经颁布了三十多年了,且属于税收行政法规,法律的权威性相对较弱。税收法定原则是未来财税体制改革的核心。城市维护建设税也应在此轮财税体制改革中进行立法,以法的形式确定征税对象、纳税人、税率、税收优惠及征管方式,增强其稳定性和可预测性。

4.平衡地区间税收收入差距

要平衡地区间城市维护建设税的收入差距,就需要中央有相对稳定的收入,以作为平衡区域差异的财力保证。在继续保持城市维护建设专款专用的前提下,中央分享的收入应相对稳定。因此可以借鉴企业所得税、个人所得税以及增值税的做法,中央按照全部城市维护建设税的固定比例分享。如果城市维护建设税直接以营业收入为计税依据,中央又以固定的比例分享收入,则中央的城市维护建设税的稳定性和可预测性就可以大大增强。

改变现在分市区、县镇及其他地区差别比例税率的现状,统一为单一比例税率。市区、县镇之外的地区可能税源相对匮乏,中央筹集的城市维护建设税就专门用于弥补税源匮乏地区的城市维护建设资金收入。

[1]成涛林.新型城镇化地方财政支出需求及资金缺口预测:2014-2020 年[J].财政研究,2015(8):53-57.

[2]高培勇.由适应市场经济体制到匹配国家治理体系:关于新一轮财税体制改革基本取向的讨论[J].财贸经济,2014(3):5-20.

[3]葛乃旭,符宁,陈静.特大城市农民工市民化成本测算与政策建议[J].经济纵横,2017(3):65-68.

[4]李升,王冬.城市维护建设税改革探讨[J].财政监督,2015(10):68-71.

[5]刘尚希.我国城镇化对财政体制的“五大挑战”及对策思路[J].地方财政研究,2012(4):4-10.

[6]邵丽丽.进出口环节如何缴纳城市维护建设税[J].涉外税务,2010(6):76-79.

[7]赵婷婷.进一步完善城市维护建设税的若干问题研究[J].经济研究导刊,2013(14):158-159.

[8]WELLISCH D E.Theory of public finance in a federal state[M].Cambridge:Cambridge University Press,2000.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

中国外汇(2019年18期)2019-11-25

电子制作(2018年14期)2018-08-21

人大建设(2017年10期)2018-01-23

民生周刊(2017年19期)2017-10-25

人民周刊(2017年9期)2017-06-14