影响湖南民营上市公司资本结构宏观经济因素

2017-02-04 14:00周平刘瑾

现代商贸工业 2016年29期

关键词:资产负债率

周平+刘瑾

摘 要:随着社会主义市场经济的发展和全球化的加深,宏观经济因素对湖南民营上市公司的资本结构有重大影响,其中影响最突出的是银行实际贷款利率、经济增长率、通货膨胀率、股票交易总额增长率、利率。由于湖南民营上市公司的资本结构普遍存在着负债水平低、资本结构不合理的现象,运用了SPSS的方法从宏观经济的股票市场和银行体系、金融市场、经济增长、利率通货膨胀等方面去寻找原因,来进一步优化企业的资本结构。

关键词:资产负债率;银行实际贷款利率;经济增长率;通货膨胀率

中图分类号:F2

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.29.005

1 问题的提出

相对于从微观角度分析对上市公司的影响的研究,各国从宏观经济角度考虑影响上市资本结构研究的理论出现的比较晚。直到从20世纪80年代开始,国内外学者才重视到宏观经济条件下的经济发展状况等因素对企业资本结构的影响,并发现以下几点:(1)在通货膨胀的情况下会使企业的负债增多。一方面,通货膨胀使物价上涨,货币贬值,实际的真实负债成本减少;而另一方面,通货膨胀率降低,公司的债券收益高于股票收益,对债券需求上升。(2)银行实际贷款利率变动对上市公司融资的选择具有重大影响。基于Probit模型的实证研究表明,有时利率期限这种结构也会影响公司的资本的。经济周期波动的情况体现在GDP增长率的波动,当经济增长速度较快时,上市公司预期会有较好的盈利,从而融资时偏向于债券,使得企业财务杠杆作用得到充分发挥。经过江苏省的上市公司与湖南民营上市公司的比较和财务杠杆效应的分析发现,湖南民营上市公司存在很多不合理的地方,最显著的问题是湖南民营上市公司的负债水平普遍偏低。当利润率大于利率时,说明湖南民营上市公司的财务杠杆正面效应在融资过程中充分的发挥了作用,但从下表的实际情况看,大多数企业在利润率高于利率时,实际的负债水平并没有提高。说明湖南民营上市公司对财务杠杆效应的利用还不充分,负债水平需要提高。

2 相关研究成果

经过探讨发现利率和GDP的增长都会导致杠杆效应的降低。通货膨胀与杠杆效应呈同向变化正相关。而且发达国家与发展中国家对杠杆效应的使用还存在明显差异,新起的市场国家对杠杆比率的利用对于发达国家来说也还有很大的上升空间Cook和Tang(2010)以1977年至2006年以美国公司为研究对象,采用两类二阶段局部动态调整模型进行实证分析得出GDP增长率、期限利差和信贷利差等宏观经济状况都影响着公司资本结构的调整,公司资本结构的调整速度符合Hackbarth,MM(2006)建立的理论模型,处于良好宏观经济环境中的公司向目标结构调整的速度比处于恶劣宏观经济环境中的公司要快。Chen(2010)认为不同商业周期中的预期增长率、经济不确定性和风险性是如何影响公司融资决定的,回归结果表明宏观经济条件是影响公司融资的重要因素之一。

3 研究方法

3.1 问题的提出和假设

根据相关文献和各研究者的研究成果,我们可以明显的看出湖南民营上市公司存在很多问题,其中最明显的就是负债水平的明显偏低,在宏观经济条件下为了研究影响负债水平高低的因素是什么,本文假设影响负债水平高低的因素主要有:银行实际贷款利率、经济增长率、通货膨胀率、股票交易总额增长率、利率这些因素。但是在实证研究中,根据研究过的资本组成结构中,大多数研究者的数据是采用的横截面数据,在社会经济发展不稳定的情况下,这些数据也会受到经济的影响而上下波动。为了解决减少由于这些因素的变动而带来的影响,本文采用SPSS的T检验的方法,采用控制变量的方法剔除变量的影响,使得变量影响最小化,使数据更真实可靠。根据数据的显著性的影响来分析相关性,而且数据采用了连续五年,也剔除了年份的偶然性。采用T统计检验和线性相关性,假设资产负债率与的T检验是相关的。用负债/总资产比率表示公司的资本结构资产负债率,变动指标包括:实际贷款利率、经济增长率、通货膨胀率和利率的变动。T检验的相关性分析的置信度为95%,若显著性值P小于α=0.05,则假设成立,反之则假设不成立。

3.2 被选择变量的来源

本文中选取的42家作为样本湖南民营上市公司,选取时间为2011年到2015年。现在大部分公司的财务杠杆系数都是由研究者从公司的账面价值入手进行验算得到,但是由于市场经济的变动,企业的账面和实际价值经常存在差异,不能真实的反映企业的现状。本文联系了宏观经济条件下来确定资产负债率影响主要有哪几个方面,以使得实证结果更加合理。在选择被解释变量的方面,本文从对资产负债率的影响大小选取了实际贷款利率、经济增长率、利率、通货膨胀率和股票交易总额增长率这几个数据:

实际贷款利率=商业银行3到5年期贷款利率-当年通货膨胀率

通货膨胀率=(现期物价水平—基期物价水平)/基期物价水平

经济增长率=(人均GDP-前年人均GDP)/前年人均GDP

股票市场年交易总额增长率=(股票市场年交易总额-前年股票市场年交易总额)/前年股票市场年交易总额

3.3 数据模型的建立

模型具体形式如下:

TDRnt=C0+LRt+CPIt+GDPt+TORt

其中t=1,2,…72;t=2011,2012,…2015。TDRt表示了第n个企业在第t年的资产-负债比。C0为截距项,CPI表示了第t年的通货膨胀率(按物价实际通胀计算),Rt表示第t年的实际贷款利率(由名义贷款利率减去当年通货膨胀率计算而得),LRt表示t-1年较t-2年的实际增长率(计算方法同R3t-1),GDPt表示第t年实际的GDP增长率(直接来自于《中国统计年鉴》)。LR、CPI、GDP、TOR均为宏观经济变量,因此只随时间变化而变化。

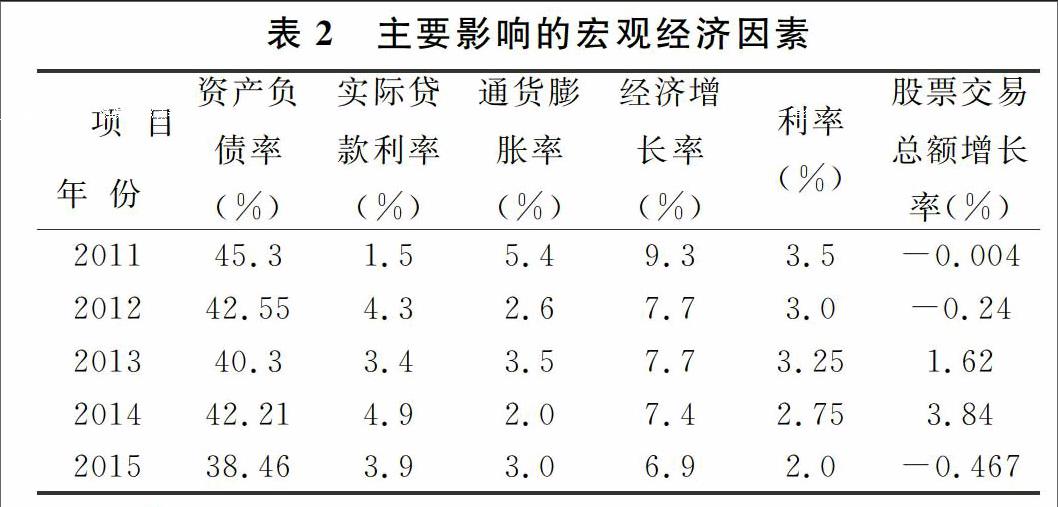

本文选定了42家湖南已经上市的民营公司作为样本单位,数据如表2。

3.4 检验结果

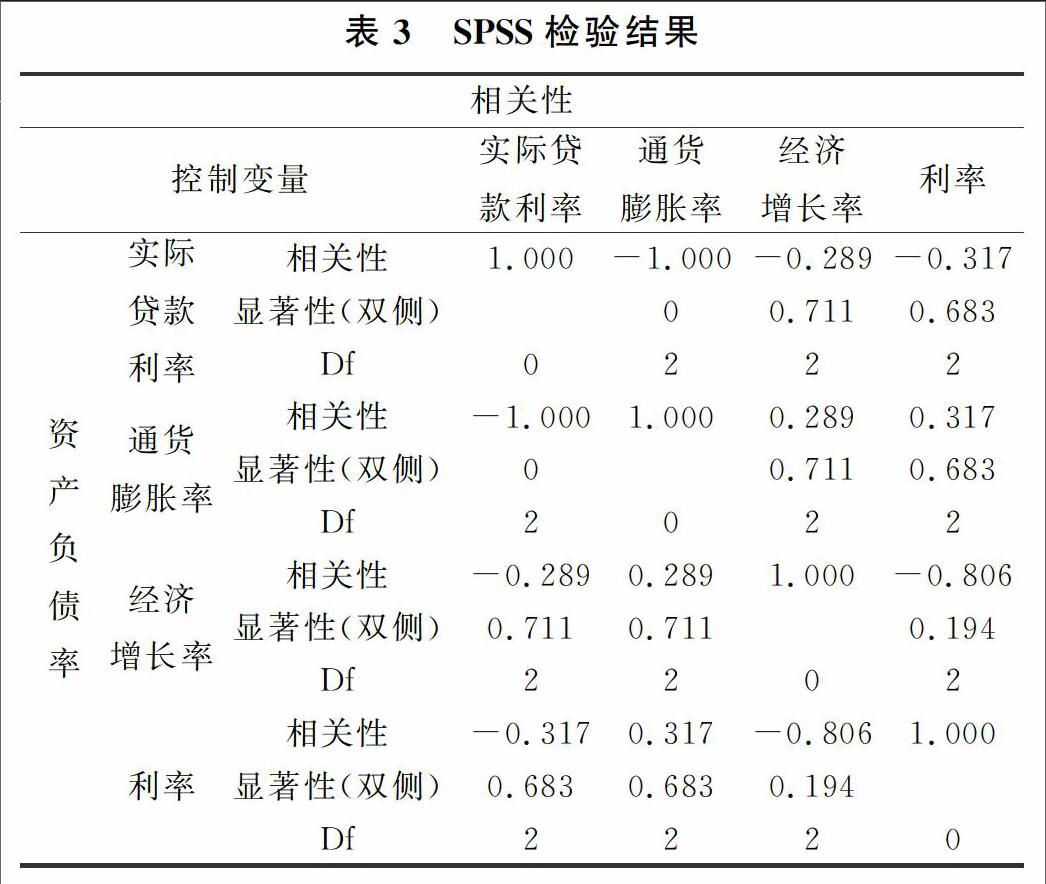

本文在接下来的分析中采用T检验方法检验经济增长、利率、分析通货膨胀和银行实际贷款利率对资本结构的影响。在T检验方法中,将各观测点所对应的通货膨胀率和经济增长率用置信度的大小做出显著性表格来确定谁的影响最大。从表中得出在不同的资产负债率水平下,假设通货膨胀率、股票交易总额和银行贷款利率对资产负债率有影响。在下表中,显著性都是小于α=0.05有利率和通货膨胀。所以,暂拒绝原假设,即通货膨胀和利率对湖南民营上市公司资本结构没有显著影响,而银行贷款利率在对经济增长率的T检验结果中,假设经济增长率对资产负债率有影响,表中表示经济增长率的显著性均大于α=0.05,即暂不拒绝原假设,经济对资本结构有影响。

3.5 结果分析

企业的整体经营业绩大致与宏观经济的增长呈同向变化,同时企业想要进一步发展也离不开宏观经济的增长。而且财务杠杆效应也要求,流动资金中流动负债占大多数,而长期资金中则是所有者权益和长期负债。从湖南民营上市公司资产负债表的结构看,在已有资料的湖南民营上市公司中,公司的流动以负债为主,达到了总资产的38.7%,而长期负债的比例很低,仅占总资产的9.7%,所以要想增加企业的流动负债就必然伴随着经济的增长,使得企业提高负债水平。

根据比率分析可以得到所研究的42家企业的近五年(2011年—2015年)的企业发展状况,首先看股票市场对于资本结构的影响。股票市场得总额无论是增多或是减少,所有GDP增长率的系数都显著为正的公司都利用了杠杆效应,说明了股票市场会与公司债务水平呈现顺周期,公司负债率的下降(上升)也会受到经济的下行(上行)的影响。

由表中数据可以看出资产负债率总体来说是下降的,说明企业的融资能力下降,而且经济的增长率也下降的,进一步说明了经济的上行或下行会造成资产负债率的上升或下降。实际贷款利率与通货膨胀成反比,由于贷款利率会影响企业贷款,所以资产负债率基本与实际贷款利率呈同向变化。利率与股票交易总额也是反向关系利率越高则股票交易总额增长得越慢,说明投资受到收入影响.

4 总结及建议

通过本文的分析可以得出以下结论:在已有的宏观经济条件下,影响湖南民营上市公司的资本结构的最大因素是经济的增长,而银行贷款利率对资本结构的影响是次要的。虽然股票市场交易总额的大小不影响资本结构,但活跃程度会影响企业的资本结构:使湖南民营上市公司可以利用活跃的股票市场获得更多的股票融资。民营上市公司从融资往往是更倾向于股权融资,其次是内部融资,最后才是债务融资。并且在债务融资的次序中主要是银行贷款、企业债券。而且公司的资本结构更是受股票市场的直接影响,说明我国湖南民营上市公司在确定负债一权益融资的情况下会优先选择股权融资。因此在宏观经济条件下,湖南民营上市公司想要优化资本结构主要从下几个方面入手:一是增加长期借款,减少股权融资,充分发挥财务杠杆效。二是提高留存收益比率,增加资本内部积累,从而扩大企业规模。三是加大公司的债务融资中债券融资,但是目前我国的债券市场还没有取得很大的发展,所以不能充分利用债券筹资的避税功能。因此,企业应该意识到选择恰当的资本结构的必然性,并且适当的调整企业的资本结构;而且从宏观经济条件下的环境讲,应该把上市公司负债融资的渠道拓宽,特别是对于长期负债的融资信息更完善和及时发展、完善债券市场的信用。

参考文献

[1]张娅.信贷政策影响企业资本结构机理及实证研究[D].长沙:湖南大学,2014.

[2]姚琼.宏观经济环境下对农业上市公司资本结构的影响[J].经济问题探索,2004,(6):102-106.

[3]苏锡宝.宏观经济因素影响上市公司资本结构的实证研究[J].金融经济,2011,(22):69-71.

[4]宫兴国,于金凤.股权融资与企业研发效率相关性研究—以创业板上市公司为例[J].会计之友,2015,(24):18-20.

[5]韩鹏.基于财务弹性指数的最佳现金持有度测度[J].财会月刊,2010,(15):57-58.

[6]程浩然.股利政策能影响股价同步性吗[J]财会月刊,2013,(20):37-39.