四方面反思富国银行虚假账户事件

2017-01-17 18:59胡婕吴蔚

银行家 2016年12期

胡婕+吴蔚

全球金融危机后,富国银行凭借其危机期间的稳健表现与出色业绩,成为全球银行业的楷模。它的社区定位、渠道创新等,均被奉为发展零售银行的圭臬。尤其是交叉销售,更是成为业内人士津津乐道的神器。但2016年9月富国爆出账户造假丑闻。据初步了解,其员工恰恰是在交叉销售等考核指标的重压下,才进行账户造假的。此事件不仅对富国自身的市值与声誉影响巨大,也给全球银行业带来了不小的冲击。美国监管部门将开展银行业合规经营大检查。榜样的污点使我们陷入迷惘。究竟还有谁、还有什么是正确的?是值得学习和效仿的?

在当前中国经济处于下行期、各项市场化改革加速推进的背景下,国内商业银行面临着更大的盈利压力,而重压容易导致业绩观的扭曲与价值观的偏离。通过对富国事件的分析,我们展开一轮针对客户关系、公司治理、竞争策略以及管理文化等的反思,具有警示意义。

其一,是对银行与客户关系的反思。这是所有问题的根源。商业银行很多错误的决策与做法都源自没能正确地看待自己与客户的关系。

对待一个人的方式,取决于你把他当成谁。视他为挚友,则以诚相待;视他为寇仇,则以死相拼。对待客户亦然,取决于企业把他当成谁。企业本应视客户为衣食父母,想尽办法,取悦满足之。但现实中,往往有一些企业凭借信息不对称,占据双方博弈的优势地位,视客户为提款机,收益上盘剥,心理上藐视,失去了对“衣食父母”应有的尊敬和感激之心。这样的企业通常有两类:一类是那些非常专业的行当,了解它们的门槛很高;另一类是占据垄断地位的企业。

银行作为专业性很强的行业,在一定程度上也存在这个问题。尤其是那些国际大银行,产品服务种类非常丰富,其中很多金融衍生品结构复杂,有些即便是银行从业人员都搞不明白。在此情况下,更需要银行摆正与客户的关系,从产品设计到服务创新,从竞争策略到渠道摆布,凡事均从客户角度出发考虑。富国银行一向倡导的理念也是如此,要“以客户为中心,而不是以产品为中心”,“我们的出发点是客户需要什么,而不是我们要卖给客户什么”,“我们永远也不会把马车放在马的前面”……但在追逐利益的过程中,富国银行逐渐忘却了初心,做出了损害客户利益的行为。

目前国内银行正在大力推进综合化经营,主要目的是想通过集团成员之间的资源共享与优势互补,满足客户日益综合化的金融服务需求,以此对冲利率市场化与金融脱媒化给银行传统盈利模式带来的冲击。其中,交叉销售是非常有效的一种经营手段。若使用得当,则银行与客户双赢,客户得到高水准的综合金融服务,而银行将最大限度地挖掘每一位存量客户的潜力,使客户价值发挥到最大化。但如若银行只是为了满足自身的目标而把销售变推销,就会使各级经营单位为了实现经营业绩而强推交叉销售,通过考核逼迫员工尽可能多地把产品卖给客户,而不考虑客户是否需要、是否适合,那么这样的交叉销售就已经变味儿了,将由营销神器沦为巧取豪夺的凶器。

现代信息社会,资讯发达,信息流通,客户进入消费者主权时代,对于自身权益、信用状况更加重视,也更懂得如何去维护和斗争。金融机构必须尽快构建尊重客户、合作共赢的良性关系,真正坚持和做到通过为客户创造价值获得自身的价值,否则终将因失去客户的信任和选择而被竞争所淘汰。共赢才是王道,善待客户就是善待自己。企业越大,客户越多,则责任越重。

其二,是对公司治理有效性的反思。公司治理是市场经济条件下企业最重要的基础性制度安排之一。巴塞尔委员会曾提出,“有效的公司治理是获得和维护公众对银行体系信任和信心的基础,这是银行业乃至整个经济体系稳健运行的关键所在。”

富国银行作为资深的上市银行,按道理公司治理架构应该是非常完备的,但从这次暴露的事件看,其公司治理确实存在较大问题,一方面是董事会对于管理层的监督不力,另一方面是高层对于基层经营行为失察。这些问题将直接导致其目标、决策制定的正确性和执行效果。

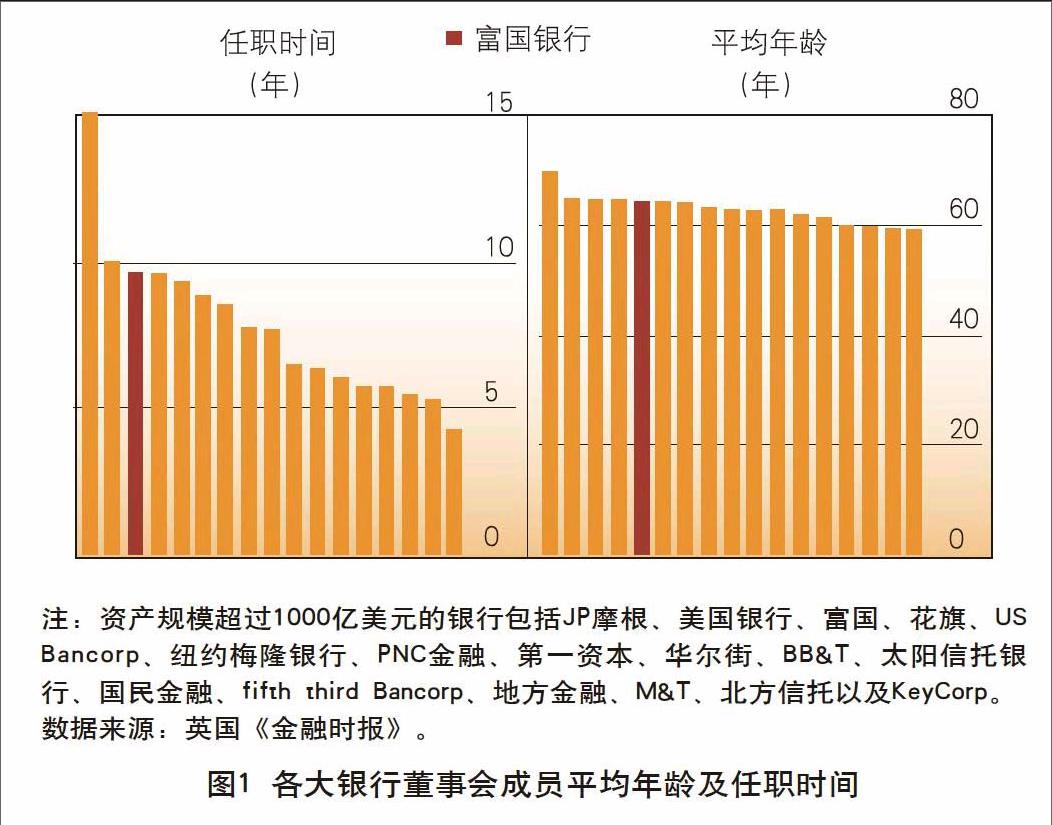

根据英国《金融时报》分析,富国银行董事会存在以下问题:一是董事长与CEO均由约翰.斯坦普一人担任,权力集中;二是从董事会成员结构看,富国银行董事会成员的年龄偏大(平均64.5岁)、任职时间偏长(平均9.7年)。这些问题在一定程度上减损了董事会履职的独立性。富国银行的一位股东代表抨击道:这些资深的董事们来公司开会,然后拿钱回家,并没有对管理层构成有效的制衡(见图1)。

账户事件曝光后,有股东团体强烈提议富国银行尽快革新它那个古老而排外的董事会,建议董事长和CEO由两人分别担任,最好明年春季的年会上就有独立的董事长出席,以此提高董事会决策的独立性与有效性。CtW投资的执行董事提出,“富国银行高速运转的车轮已经从马车上掉了下来,现在只有一位独立的董事长,才能帮助富国银行修复它那已经破损的合规体系。富国银行的股东们应当重新评估董事会是否有效,尤其是它的审计、风险及公司责任等委员会是否有效地履行了职责”。

除了董事会与管理层的有效制衡,激励约束机制也是银行公司治理的重要内容。国际金融危机关于银行激励约束机制的教训深刻:重激励、轻约束,短期高盈利为导向的高风险经营模式损害了银行的可持续发展能力等。这些问题在富国银行的经营中也有所体现,高层的激励冲动越强,往下传导的盈利压力就越大。虚假账户事件爆发后,一些机构投资者已经提议富国银行收回付给某些高管的高额奖金。

由此可见,对于现代金融机构而言,尤其对于情况更为复杂的大型金融机构而言,良好的公司治理是机构正常运转的根本保障。我们追求的目标是:董事会独立专业,管理层激励得当,股东监督有效,责任追究有力,所有利益相关者的利益都能得到较好的保护。

其三,是对竞争策略调整的反思。一项目前有效的营销策略是否能够一直有效下去?还是应当根据经营环境及自身变化进行及时调整?

富国银行这些年执行“交叉销售”营销策略,尝到了甜头。高渗透密交叉的营销在一定程度上提升了经营业绩。尤其是富国银行在危机中独树一帜,更使得“交叉销售”被全世界银行奉为经典,富国自己也对此确信无疑。但一项营销策略在一定的市场环境下,或者在银行一定的发展阶段有效,不代表它永远有效。当外部环境变化时,当企业发展成熟时,当客户需求升级时,也许以前奏效的策略就不那么有效了,或者边际收益递减了。这都是有可能的。如果企业不能及时辨别出这种本质变化而继续硬推,就会出现这样那样的问题。

富国银行的“交叉销售”这些年也遇到了瓶颈与困难。目前富国银行的产品交叉销售数已经达到了6.29个/人(此为2014年数据),这是一个很高的水平,再往上走非常难。此外,有富国前员工提出,富国银行的保守文化使它不能为客户提供多样化和足够优惠的产品,比如信用卡,富国银行返现力度就没法和其他银行相比,而且也没有其他什么积分优惠。由于缺乏对交叉销售边界的考虑下,富国银行的交叉销售便在目标过高、难度加大、且缺乏优秀产品的背景下,渐入歧途。

反观国内银行,也存在类似的问题。以前我们都讲“存款立行”,存款作为低成本的稳定资金来源,是银行安身立命的最大基础。但这些年随着客户资产配置多元化,也就县域和农村还有一些储蓄存款,城里的客户基本上都投资各种理财了。针对这种变化,如果银行不及时改变对存款的追求策略,一味要求增存,那么就可能导致分支机构为了完成揽存任务,而影响了对客户的服务。比如说,在某些特殊时段为了保存款指标而减少甚至暂停其他理财产品的销售等。这类“内视化”的竞争手法由于无视客户需求,将显著影响客户体验,严重时甚至导致客户的大量流失。而客户离开,银行损失的就不只是存款了。为适应客户资产配置多元化的大趋势,银行应该由存款迷恋及时转向对客户个人金融资产的追求。

管理大师德鲁克曾讲,动荡时代最大的危险不在于动荡本身,而在于依然用过去的逻辑做事。商业银行的经营理念与竞争策略必须因时而变,因势而变,因需而变。

其四,是对内部管理文化的反思。文化这个东西很厉害,听上去虚无,但却在无形中指导着人的一切行为,无论是经营行为,还是社会行为。文化形成了,再做事情才能形神俱备。目前占据企业管理主流的是指标至上文化。

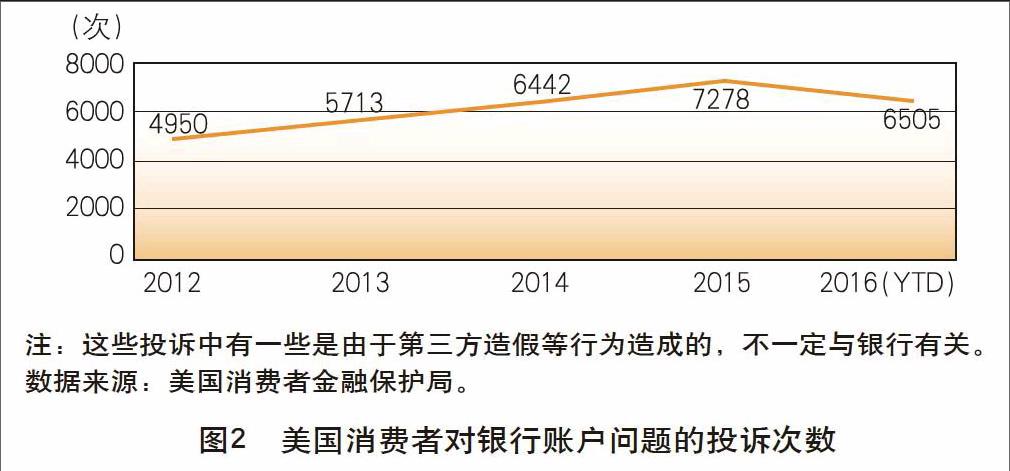

银行亦如是。基层员工为了完成考核指标而拼尽全力,甚至使用一些非常规的手段,这在银行业内并不罕见。根据美国消费者金融保护局数据,自2011年以来,消费者针对银行账户的开立、关闭、管理以及未经授权的信用卡等问题,进行了3.1万次投诉(见图2)。

一家国际知名银行零售业务部的员工提到,他一个月必须说服客户开立40个储蓄或者支票账户、办理15张信用卡。如果完成任务,就能得到800美元奖金;但如果达不到目标,轻则受罚,重则要丢掉工作。在考核的重压下,这个员工的上级鼓励他录入错误的收入信息或接受有瑕疵的申请文件,以便使新账户得到更快审批。于是,造假完成任务的情况便出现了。严重时,可能形成大量的上下勾结联盟,共同造假,共享收益。富国银行东窗事发后,宣布它将于2017年开始,取消所有关于信用卡、支票以及其他零售银行产品的销售指标任务,以修复其受损的形象。

近年来对于KPI考核的诟病不绝于耳。考核是指挥棒,是贯彻经营导向的非常重要的内部管理工具。但如果过度迷信KPI考核、且在制定考核指标时不尊重客观规律,则将导致员工在高压下为了完成任务而不能不造假。简而言之:指标得当,越干越强;指标失当,逼良为娼。富国问题曝光后,它的一位高管层讲,事情是基层员工干的,高层并不知晓。如果他说的是实话,则说明富国的内控出现了严重的问题;但更有可能的是,他说的是假话。大规模、系统性造假很可能是上下通气、心照不宣的结果,现在出了问题,就把基层员工抛出来顶罪。美国公共管理利益调查组的一位专家提出:那些业务一线的、低职位员工,更容易在这种乱砍乱杀的激进管理文化中被牺牲掉。

再往远一步看,目前国内外商业银行的考核还是以量化指标为主体。富国事件发生后,我的朋友圈里就有银行从业人员调侃,看来传统银行业务是低端搬砖的活儿,所以还是得像“摩登时代”那样计件考核。联想到2016年某农商行发生的打板子事件,完不成考核指标,不仅要受到经济处罚,还要受到人身侮辱。这样简单粗暴的管理还停留在“冷兵器时代”。

可现在国内银行无论大小,都在积极推进战略转型,虽然目前还是局限于资产负债结构和收入结构的多元化,还是相对初级、表面化的转型,但下一步就要向更具创新能力的现代金融机构升级了。这就要求银行无论是对内的管理、还是对外的客户关系维护,都应有一个明显的升级。客户关系上文已经提及,要帮助客户进行资源整合,合作共赢;内部管理则要走向精准和柔性。关注员工成长,讲求管理艺术,为员工提供一个宽松、舒畅、人性化的工作环境。

唯有这样的管理才能激发员工的创新力,才能帮助银行在金融大变革时代来临之际,升级演化成为适应环境变化的新物种。

(作者单位:中国工商银行城市金融研究所)

猜你喜欢

销售与市场·渠道版(2019年11期)2019-12-01

初中生世界·八年级(2019年6期)2019-08-13

求学·理科版(2019年2期)2019-03-30

小学生导刊(低年级)(2016年9期)2016-10-13

小康(2016年19期)2016-09-10

小学生导刊(低年级)(2016年6期)2016-07-02

小学生导刊(低年级)(2016年4期)2016-04-12

职工法律天地·上半月(2014年7期)2014-11-11

时代英语·高三(2014年5期)2014-08-26