独立董事制度与企业绩效关系研究

——以中小板上市公司为例

2017-01-12 05:33何新宇

财政监督 2016年3期

●何新宇

独立董事制度与企业绩效关系研究

——以中小板上市公司为例

●何新宇

诞生于欧美的独立董事制度,在提高公司治理水平方面发挥了积极作用。在引入我国的十几年的实践当中,独立董事制度在维护中小股东的权益方面发挥了重要作用。本文在参考研究国内外相关理论的基础上,以2010—2014年中小板上市公司独立董事和经营业绩为对象,通过对样本的实证研究,得出独立董事与公司绩效关系的相关结论;通过借鉴相关经验,为我国中小板上市公司的独立董事制度实践提供建议,以期有助于充分发挥独立董事对公司发展的积极作用。

独立董事 企业绩效 中小板

一、引言

独立董事制度诞生于上世纪三十年代的美国,当时为了对董事会和管理层加强监管,解决因股权高度分散带来的代理问题,改善公司治理状况,开始将有着高度独立性的外部董事引入公司董事会内部。为了促进中国上市公司治理水平的提高,我国证监会从2000年后陆续引入发展独立董事机制。在此后的十几年中,独立董事制度在约束大股东行为、维护中小股东的权益方面发挥了一定作用,促进了公司的规范操作。

自上个世纪八十年代以来,我国中小企业迅猛发展。虽然规模较小,面临激烈的竞争环境,但却成为我国社会主义经济体系中最活跃、最具发展潜力的企业群。为了促使中小企业更加方便地筹措经营资金,推动中小企业的快速发展,2004年深圳证券交易所正式成立中小企业板块。从外部特征来看,我国中小板上市的公司,大多资产规模有限,有着快速的成长能力,科技含量较高。而从内部治理环境上来看,与主板上市公司相比,中小上市公司多由家族经营,股权相对集中,资源稀缺,内外部环境不确定程度高。独立董事制度作为提高公司治理水平、制衡内部董事和推动公司发展的灵验举措,在中小上市公司特殊的实践环境下面临着新的挑战。

我国对独立董事制度如何影响公司绩效关系的探讨,大多选取比较成熟的主板市场为对象,而对发展特殊的中小板市场研究较少,因此本文将结合我国在创业板的上市公司的具体实践,通过实证检验研究独立董事制度和企业绩效的关系。

二、实证检验

(一)数据来源

本文选取深圳证券交易所中小板2010—2014年共计752家公司的数据作为研究样本。为了确保研究样本的合理性,我们对样本进行了相关筛选:被ST的上市公司可能存在着异常数据,从中剔除掉26家公司;金融行业的公司会计信息披露方式和其他公司不一致,从中剔除3家公司;独立董事相关信息没有有效披露的公司数据未予采纳,从中剔除196家公司。最后有效样本为527家公司,5年总共2635个数据。本文数据来自CSMAR数据库和巨潮资讯、新浪财经等信息披露网站。实证分析使用SPSS22.0统计软件。

(二)文献综述与研究假设

国外学者对于独立董事制度与企业绩效之间的关系一直存在较大分歧。有学者认为,金融机构的独立董事可以充分利用其专业技能以及在金融行业的关系和资本,为公司金融财务方面提供专业的意见建议,对上市公司有着重大作用(Rosenstein,1999)。也有学者以1985-1995年928家上市公司为研究样本,发现没有确切的证据证实独立董事独立性的提高会给公司带来更好的绩效,相反,有依据证明董事会大部分是独立董事的公司和其余公司相比绩效更差(Bhagat Black,1999)。还有学者以韩国473家公众公司为研究对象,得出结论,独立董事的比例和公司经营绩效之间不存在显著的相关关系(Yangmin Kim,2007)。

我国学者对于独立董事的相关研究也存在争议。高雷等(2007)对2004年所有主板上市公司进行实证分析后发现,独立董事的比例和公司经营业绩呈正相关关系,独立董事的津贴、年龄、出席董事会议频率、住处所在地与公司所在地的一致性对公司经营业绩存在着明显的正面影响。周勇和郭晖(2004)选取沪市主板市场705家公司作为研究样本,检验后发现独立董事和经营绩效呈显著的负相关关系。独立董事人数和比例的提升,会带来公司净资产收益率与每股收益的下降。

通过对以往文献的分析,本文认为独立董事参与的董事会议次数在某些层面上反映了对公司管理决策的参与度和贡献度,独立董事积极参加公司董事会议,发挥自己的专业优势,利用自己的背景经验,为公司的发展提供建议,并加强对董事会的监管,无疑对公司发展会有所帮助。据此我们提出本文第一个假设:

假设一:独立董事公司参加董事会议的次数和公司绩效之间存在正相关关系。

随着独立董事年龄的增加,独立董事的经验和社会资源也会随之丰富,可能给公司带来更大的帮助,据此我们提出本文的第二个假设:

假设二:独立董事年龄和公司绩效存在着正相关关系。

学历高的独立董事在相关领域更具专业性,更有可能给公司的经营提出长远性、实用性的意见,对公司业绩的提高有着更有效的推动作用,因而提出第三个假设:

假设三:独立董事学历和公司绩效之间存在着正相关关系。

根据激励理论,如果独立董事拿到更多的报酬,工作积极性和投入度会随之提升,可能给公司带来更大的贡献。因此提出下一个假设:

假设四:独立董事的津贴水平对公司绩效有着正面的影响。

独立董事在别的公司有无兼职将直接影响其时间精力的分配。独立董事在其他公司有兼职时可能会造成对公司投入精力不足,工作积极性下降,给公司绩效带来不利的影响。据此提出本文最后一个假设:

假设五:独立董事在其他公司有兼职对跟公司绩效有着负面的影响。

(三)模型及变量设置

本文在分析研究时对于被解释变量采用ROE(净资产收益率)来衡量公司的业绩。对于解释变量,本文选取了独立董事的一些特征,包括独立董事参加公司会议的次数、独立董事的年龄、独立董事的学历、独立董事的津贴和独立董事在其他公司有无兼职。

对公司绩效造成影响的因素有许多,本文控制了某些变量来提高研究的可靠性:(1)公司规模。公司在发展到一定规模后带来的规模效应对公司业绩表现有着重要的影响,本文对公司规模这个变量加以控制,并选用年末资产规模的对数加以衡量。(2)财务结构。财务杠杆对公司的资本运作、现金流量有着极为重要的作用,进而会对公司的发展盈利产生重大影响,本文选用资产负债率这一指标衡量财务比率的变化。(3)股权结构。股权结构对公司的治理与发展有着重要影响,本文用第一大股东持有的股票比例来衡量公司的股权结构。

基于以上的相关因素,本文设定基本的OLS回归模型如下:

其中β为变量的相关系数,ε为随机变量,其余相关变量设置如下表所示:

表1 变量的设置

(四)描述性统计分析

对各个变量最小值、最大值、平均值、中位数和众数的统计结果如表2所示。

表2 描述性统计

从表2中可以看出,中小上市公司的净资产盈利率平均在9.28%左右,中位数在8.19%,表明中小板上市公司平均来看有着一定水平的盈利能力,发展前景良好。

独立董事每年参加董事会议的次数平均值为7次左右,众数出现在6次,这表明中小上市公司的大部分独立董事,都在一定程度上保证了对公司管理决策的参与度。从年龄来看,独立董事的年龄最小在35岁左右,最大在69岁左右,平均年龄在52岁左右。表明公司在聘任独立董事时,会充分考虑经验阅历等因素,愿意选择有一定年龄的人。而在学历方面,中小上市公司独立董事的学历平均值为3.9458,即学历平均值接近在硕士水平左右,表明独立董事大多有良好的教育背景。关于独立董事的津贴,平均值在5万元左右,最大值接近24万元,最小值为0元即该独立董事无偿任职。各个公司独立董事的津贴都不相同,变化极大。独立董事在其他公司的兼职情况平均值为1.1635,接近于1,表明从平均情况来看,大部分独立董事在外没有兼职。

在股权集中度方面,第一大股东持有的股票比例最大值为81.50%,平均值在36.65%左右。说明在中小公司内部,股权比较集中。这种背景下给独立董事做好对董事会的监督、维护中小股东的权益带来了更大的挑战。中小上市公司资产负债率的平均值为0.3348,并且标准差极小。另外中小上市公司大多有30%左右的负债,资产负债率最大值为0.9730,除了考虑财务杠杆的作用之外,也与中小公司资源资本缺乏需要通过负债获得有重要关系。而在资产规模上中小公司相对比较平均,变化较小。

(五)相关性统计分析

为了克服多重共线性问题,检验变量之间的相互关系,本文对各个变量进行了相关系数检验。结果如下表3。

表3 相关性分析

从表3中可以发现,在控制了资产规模、资产负债率与第一大股东控股比例后,独立董事参加会议次数、年龄、学历、津贴和公司绩效表现出正相关关系,而独立董事在其他公司有无兼职则和公司绩效之间表现出负相关关系。另外影响公司绩效的各个变量之间相关系数不大,主要分布在(0,0.3)之间,所以我们可以认定引入的相关变量之间没有很严重的多重共线性关系。

(六)检验结果和结论

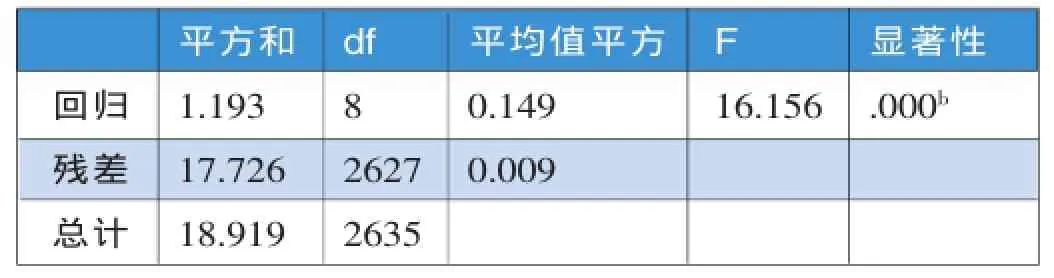

根据前文的研究假设和分析结果,对模型进行检验,可以得到的回归结果如下:

表4 模型回归结果

表5 模型F检验

表6 可决系数

从上面的回归分析我们可以看出:

独立董事参加董事会会议次数和公司绩效间的关系没有通过显著性检测,独立董事参加的会议次数越多并不一定给公司业绩带来积极影响,否定假设一。

独立董事的年龄与公司绩效之间的关系在5%的水平上通过了显著性检验,并且相关系数为正,表明两者之间确实存在正相关关系,据此我们肯定假设二。

从学历变量来看,独立董事的学历水平和公司绩效之间的关系没有通过显著性检验,独立董事学历的提高并不一定带来公司绩效的提高,否定假设三。

独立董事津贴和公司绩效之间的关系在5%水平上通过了显著性检测,而且相关系数为正,即随着独立董事津贴的提高公司绩效也会随之提高,由此肯定假设四。

独立董事在其他公司有无兼职与公司绩效之间的关系,在5%水平通过了显著性检验,并且相关系数为负。这表明独立董事在外面有其他兼职时,将给公司业绩造成不利影响,所以我们肯定假设五。

(七)稳健性检验

本文稳健性检验将研究样本中的极值从中剔除。去掉极值后的数据回归结果如表7所示。可以看出,独立董事参加董事会会议次数和公司绩效衡量指标ROE之间的显著性检验没有通过,不存在明显的关系。独立董事的年龄和ROE之间的关系通过了显著性检验,两者之间有着正相关的关系。独立董事学历和ROE之间关系并未通过显著性检验,两者之间没有假设的正相关关系。独立董事的津贴和ROE之间关系通过了显著性检验,两者之间正相关。独立董事在其他公司有无兼职与ROE之间的关系通过了显著性检验,两者存在负相关关系的假设可以肯定。以上结果与第三部分的实证结果一致。

表7 显著性检验结果

三、建议

本文通过对2010至2014年中小板上市公司企业绩效和独立董事制度进行实证检验,发现独立董事参加会议次数和公司的经营绩效无明显相关关系,即独立董事参与的董事会议次数的增多并不一定给公司带来更好的业绩。独立董事的年龄越大,对公司绩效的促进作用越大。独立董事学历的提高未必会带来公司发展业绩的提高。公司业绩跟随独立董事津贴的增多而提升。独立董事在其他公司兼职独立董事的话,可能导致独立董事对公司发展的关注度减少,不能充分参与到公司的管理中,无法给公司的决策提供有效建议。总体而言,我国的独立董事制度与现行的资本市场并未完美契合,中小企业要想进一步发挥独立董事对于企业绩效的积极作用,还应该借鉴相关经验:

(一)建立健全独立董事人才库,规范公司独立董事的聘任机制

管理经历丰富、专业过硬的独立董事无疑对公司的经营发展有着重大意义。可以建立相关的独立董事推荐委员会,将优秀的独立董事人选收录人才库中,供需要的公司进行挑选。以此节省公司寻找合适独立董事花费的时间精力,同时保障独立董事的独立性和高素质。

(二)推动独立董事向职业化方向发展

目前我国的独立董事大多为兼职身份,其中不少人兼任了多家公司的独立董事。推进独立董事向职业化方向发展,能够让独立董事专注于自己的工作,对公司董事和管理层进行更好的监管。与此同步,独立董事的津贴支付也应当被规范完善。

(三)完善公司内部对独立董事的管理

可以充分考虑独立董事的背景专业,成立由独立董事组成的相关委员会,有效发挥独立董事的特长,更好发挥其在公司管理决策中的作用。也可以设立对独立董事的绩效考核体系,保证独立董事可以切实发挥效用,避免“花瓶”董事的出现。■

1.Rosenstein,Wyatt.Executive and Outside Director Benefits[J]. Compensation Benefit Review,6.

2.Yangmin Kim.2007.A Survey of Corporate Governance[J]. Journal of Finance,23-30.

3.高雷、罗洋、张杰.2007.独立董事制度特征与公司绩效——基于中国上市公司的实证研究[J].经济与管理研究,3。

4.骆品亮等.2004.中国上市公司董事会结构分析[J].管理世界,11。

5.谭劲松.2003.独立董事与公司治理∶基于我国上市公司的研究[M].中国财政经济出版社。

猜你喜欢

公民与法治(2022年4期)2022-08-03

今日农业(2020年15期)2020-12-15

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

疯狂英语·新悦读(2020年1期)2020-02-20

法大研究生(2019年1期)2019-11-16

新城乡(2018年1期)2018-01-27

法制博览(2018年23期)2018-01-23

中国财政年鉴(2017年0期)2017-07-04

现代财经-天津财经大学学报(2016年6期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05