本币升值对中国、德国、日本宏观经济影响的比较研究

2017-01-12 07:35:34李伟东袁申国

财经理论研究 2016年6期

李伟东,袁申国

(广东外语外贸大学 经济贸易学院,广东 广州 510006)

本币升值对中国、德国、日本宏观经济影响的比较研究

李伟东,袁申国

(广东外语外贸大学 经济贸易学院,广东 广州 510006)

人民币升值之路浩荡而坎坷,汇率变动会对国内资源配置、国际收支平衡等产生重大影响,面对本币升值的政策应对是国家宏观经济管理能力的重要体现。先行的德国马克和日本日元升值的政策应对可为中国人民币改革管理提供宝贵的经验。本文详细比较了中国、德国、日本三国货币升值背景,压力来源及升值期间宏观经济表现,运用三个国家宏观经济数据实证分析币值升值对宏观经济的影响,得出结论:本币升值不利于三个国家出口且会产生通货紧缩效应,经济增长所受汇率影响各有不同,汇率对我国经济增长贡献度最大,德国次之,日本最少。

本币升值;比较研究;VAR模型

一、引言

改革开放以来,我国经济持续高速发展,1978到2012年期间GDP年均增长9.9%。1994年以来,中国国际收支平衡表中持续出现“双顺差”,外汇储备不断攀高,外资和技术的不断涌入让中国劳动生产率保持较高增速,巴拉萨-萨缪尔森效应指出,具有更快的制造业部门劳动生产率增速的国家将会面临实际汇率升值,巨额的外汇储备和连年收支顺差让人民币承受不小的升值压力。进入新千年之后,特别是美国逐步认识到由以信息技术的广泛应用为驱动力的信息和新经济而采取的强势美元政策,导致的巨大贸易逆差可能带来的潜在经济危害,逐步让美元贬值,而盯住美元的人民币升值压力突显。面对中国经济高速发展状况以及各国之间国际贸易的失衡,国际社会和很多学者要求人民币升值的呼声也愈加高涨。2002年日本提出人民币严重被低估并指责中国由于币值被低估与日本通过贸易向日本输出通货紧缩,不久后,美国国会通过实加贸易关税作为威胁,要求人民币至少升值20%~25%。为缓解对外贸易不平衡,扩大内需以及提升企业国际竞争力,提高对外开放水平,实现经济转型升级的需要,央行于2005年7月21日实行人民币实行汇率改革,从此人民币踏上了升值之路。汇改以来至2014年,每年升值约6%,至2014年12月已经升值26%。升值期间,恰逢2008年百年罕见的金融危机,危机给全球经济带来了寒流,各国经济面临深度调整,贸易保护主义抬头,各国以邻为壑的贸易政策接踵而至,让辉煌的自由贸易盛况至今尚未恢复。金融危机给严重依赖出口贸易实现经济增长的我国经济带来了严峻挑战,出口急速下滑,失业率陡增。鉴于此危机关头,人民币汇率再次盯住美元,中国出台了“四万亿”财政刺激计划,刺激有效的帮助出口迅速走出低谷,随着受国际金融危机冲击影响的渐退,2010年6月人民币从新踏上升值道路。虽财政刺激政策短期内让岌岌可危的经济实现了稳增长,但大量信贷、高杠杆等措施,不可避免给经济可持续发展埋了隐患,2010年以后,我国经济增速持续下滑,2010~2014年均国内生产总值GDP增长8%左右,2014年GDP年率增速为7.4%,徘徊于全球金融危机时期的最低水准,亦创下近24年来最慢,经济增速面临放缓的压力。经济增速下滑虽有世界经济低迷、外部需求不振,人口红利褪去等众多原因,但人民币近年来保持升值趋势,无疑对出口贸易产品竞争力、国内经济结构及资源配置等影响经济可持续发展因素产生深刻而复杂的影响,也是严重依赖外贸出口的中国经济增速放缓的一个重要原因。不少学者(师自国,2014;刘刚,2012)指出汇率升值及一系列政策组合反应会给经济增长模式与潜在增长带来深远影响。

过去吞噬着未来,周期性是历史走势和自然界的本质特征,历史在时间跨度足够长时会反复自己。我国经济发展与曾经的德国、日本有着非常相似的地方,出色的经济表现均由出口所推动,发展路上都面临其货币被低估的指责和货币升值的压力,本币升值较长时间内,经济增速呈先扬后抑,后期均出现不同程度放缓。二战后的德国、日本等国通过采取出口导向战略,采取汇率、价格等扭曲措施,依靠出口贸易实现了其经济的高速发展。1985年9月22日,美德日英法五国共同签署了《广场协议》,该协议旨在各国联合干预外汇市场,使美元对主要货币的汇率有序下调,推动日元、德国马克等货币对美元有序升值。德日两国货币踏上了快速升值通道。两国应对本币升值,德国稳健性的货币政策的成功让其实现了稳定的物价和经济增长,而日本的应对政策失当导致了其经济随后的“失去的十年”。应对本币升值,我国是会步日本后尘,还是像德国般实现经济平稳增长,亦或是走出一条自己的道路,不免让人想通过比较分析一探究竟。

在一个国家经济发展路上,币值变化是避免不了的话题。在全球经济贸易不断加深的背景下,汇率是各国经济受到外部冲击最为直接的传递媒介,汇率变化对于宏观经济可谓是牵一发而动全身。为试图全面了解人民币升值对于我国宏观经济增长的影响,本文将选取了面临币值快速升值时期(1985~1995年)的德国、日本同我国升值时期(2005~2014年)作比较,分析三国货币升值的压力来源,描述三个国家面临本币快速升值时期的宏观发展轨迹以及经济应对政策,通过历史比较以期更深刻理解历史发展规律以及探讨应对之策。

二、文献综述

汇率对外影响各国之间的经济平衡,对内影响国内资源的分配、产业结构的整合和升级,对经济增长影响重大而深远。经济全球化增加了经济中可贸易商品和服务的比重,提升了汇率对宏观经济的影响,因而汇率变动对于宏观经济影响已成为国际金融的重要研究领域。

人民币汇改之初,国内外学者对人民币汇率升值争论不休,看法不一,麦金农教授与邹至庄教授在 2005 年底就人民币升值问题展开了一场争论,麦金农(2005)认为汇率在开放经济下是核心变量,是货币政策的“锚”,它发挥着稳定价格的作用, 于经济增长有显著的影响,因此汇率不能随便变动,撰文指出虽中国存在特殊性,但还是明显的指出一个债权国的货币对世界主导货币持久升值是一剂会使经济增长放慢,最终导致通缩的药方。邹至庄(2005)则认为,汇率的作用并没有麦金农教授所说的那样大,相对于货币供应量和国内价格稳定,汇率是次要的目标,因此会出现需要汇率重估情况,有进行调整的必要。

随着人民币的升值之路的开启,承担着调节国内外均衡的汇率调整,在国际收支平衡方面却丝毫没有阻碍我国贸易顺差扩大的趋势。(McKinnon和Schnabl,2009;Qiao,2007)认为在世界贸易和投融资已经深度全球化的现在,人民币汇率升值不一定能减少中国的高额贸易顺差。蔡浩仪和姜大伟(2011)研究表明汇率升值对贸易收支的影响效果会因相应的升值预期变化而抵消,单纯的升值并不能平衡贸易收支。不过随着人民币的持续升值,我国经常项目占GDP百分比2014年已降至2%。汇率升值给国内经济平衡带来强烈冲击。首先表现在物价上,中央银行必须在维持汇率稳定和稳定物价两者之间进行权量平衡,我国自2005年汇率改革以来,CPI持续高企,到2007年已达到10年未有的水平,直至2008年经济危机的爆发才延缓了继续通胀的步伐,从我国的例子来看,人民币升值似乎并不是紧缩的。张纯威(2008)和曹伟等(2009)的研究表明人民币升值不是抑制而是加剧通货膨胀。而Liang和Qiao(2007)在针对中国的研究指出,人民币只有快速升值才能使通货膨胀率下降,否则将继续承受高通货膨胀,之所以产生高通胀是人民币升值幅度还不够而致。传统的国际经济学理论认为货币升值对于整体经济是紧缩性的。魏巍贤(2006)基于CGE模型对人民币升值的宏观经济影响进行分析,结果显示人民币升值不利于就业,会拉大城乡收入差距,不利我国整体宏观经济。施建淮(2007) 采用VAR模型对人民币实质汇率与中国产出之间的关系进行了实证研究,计量结果揭示了人民币实质汇率升值仍会导致中国产出一定程度的下降,从而得出货币升值在中国是紧缩性的结论。而陈平和李凯(2008)也是基于VAR模型实证分析认为,货币升值对于外向型整体经济体是有促进作用的。

汇率升值的宏观经济影响比较方面,大多文献选择德国、日本汇率升值的政策应对及其效果作比较分析。面临本币升值,货币政策的拿捏关乎经济健康发展。在德日币值升值的处理方面,以本·伯南克为代表的研究者认为,日本广场协议后令人失望的经济表现应归因于错误的货币政策。徐奇渊(2015)利用泰勒规则的标准来发现:基于产出缺口、通胀率等因素,日本20世纪80年代末货币政策确实过度宽松了,而德国的货币政策则相对稳健。刘刚(2012)也指出日本和德国曾经在面对本币升值压力过程中,实施了不同的政策“组合拳”给两国经济增长带来了完全不同的影响。张斌和何帆(2004)从德国、日本走过的道路经验深刻比较分析,指出面对币值升值的压力时,最佳的调整方式是缓慢渐进地升值,不能让本国的货币政策被汇率政策的牵着走,货币政策应保持其—定的独立性和自主性。盛松成和周鹏(2006)以日元和马克升值进程中的经验和教训为参照系,认为人民币汇率升值要体现主动性和渐进性,汇率小幅逐步升值趋势可为货币政策操作和经济结构转型提供空间和时间,以保持国内物价和产出稳定的前提下实现汇率制度的平稳转型。尹继志(2013)从金融调控政策入手,以德国和日本的得失为镜鉴,为人民币升值提供启示,认为应坚持汇率调控的主动性和渐进性,优化国内外资源配置以支持国内实体经济发展。

汇率变动与宏观经济之间关系扑朔迷离,其间夹杂错综复杂的脉络,本文通过宏观经济比较与实证试图理清汇率升值及其带来的出口增长,通货膨胀变化与经济增长的变化。鉴于已有文献以单独研究我国升值的影响,或是单独研究德国、日本的升值影响居多,而将升值国家币值的经济影响比较文献较少;比较文献以比较德日两国货币升值影响居多,鲜有将我国与德、日升值影响作比较;为试图更加全面了解人民币升值对于我国宏观经济的影响,本文选取了德国、日本在其币值升值时期的宏观经济影响同我国人民币升值时期作跨期比较,以期总结经验,吸取教训。本文的创新之一是将采取跨期比较,回顾三个国家面临本币币值快速升值时期的宏观发展轨迹,比较分析其经济应对政策,鉴于我国升值时期同德、日两国不一致,将我国升值样本时期设为(2005~2014年),德日升值样本时期设为(1985~1995年),这将丰富我国同有升值经验国家比较的文献。汇率变动对宏观经济有短期冲击,也有长期调整影响,许多经济深度变化需要足够长时间才会完全展现,人民币自2005年汇改走上升值之路至今已逾10年,从国际经验看,已具备长期比较时间,本文将结合我国最新经济态势同德、日升值已成历史的宏观经济表现作长期比较,更具说服力。以往比较文献大多从描述性的统计入手采取理论分析币值升值影响,实证分析略少,本文的另一创新是将实证对比分析三个国家汇率升值的宏观经济效应,利用现代计量工具分析其他宏观因素对经济增长贡献度。本文将运用三个国家实际经济数据建立VAR模型,分析币值升值对出口增长、通货膨胀、经济增长的影响。

三、宏观经济比较

(一) 升值背景比较

如图1、图2所示,三个国家升值前,经常项目实现顺差并有不断上升之势,我国进入21世纪以来经济发展势头迅猛,加入WTO后,贸易出口急剧膨胀,也强力拉动了我国经济增长,经常账户差额节节攀高,2005年经常账户差额占GDP百分比已接近6%。外汇储备不断攀高,巨额的收支顺差和外汇储备给人民币升值带来了压力。外资和技术的不断涌入,我国劳动生产率增速较高,按照巴拉萨-萨缪尔森效应,具有更快的制造业部门劳动生产率增速的国家将会面临实际汇率升值。长期汇率低估会导致贸易部门过度扩张,资源错置程度会越大,对我国经济实现转型升级以及结构调整非常不利,也亟需汇率重估,此为内部结构原因。20世纪兴于80年代以信息科技为驱动的信息和新经济革命,让美国保持长达十余年的经济繁荣,2002年随着美国科技泡沫的破灭,保持着强势的美元急需调整,中美间贸易收支严重失衡也让太平洋两岸学者矛头直指人民币汇率,此为外部原因。内外部原因促使我国于2005年7月实行汇率改革,人民币踏上升值之路。

图1 德国、日本历年经常账户差额占GDP%(数据来源:OECD数据库)

图2 我国历年经常账户差额占GDP%(数据来源:OECD数据库)

二战后德日两国经济都实现了低通胀,高增长的长期发展,长期保持国际收支长期顺差,德国、日本经常账户差额占GDP%比持续上升如图,积累了大量外汇储备。20世纪80年代初,美元持续升值使美国的贸易赤字进一步扩大,巨额的贸易赤字使美国成为当时世界上最大的净债务国,美元需要贬值以平衡国内外经济形势,尤其同日本间的贸易失衡,1985年9月22日,为改善美国同各大国间严重收支失衡,美德日英法五国签署了《广场协议》,旨在使美元对主要货币贬值,推动日元、马克等货币对美元有序升值。

(二) 升值宏观经济表现比较

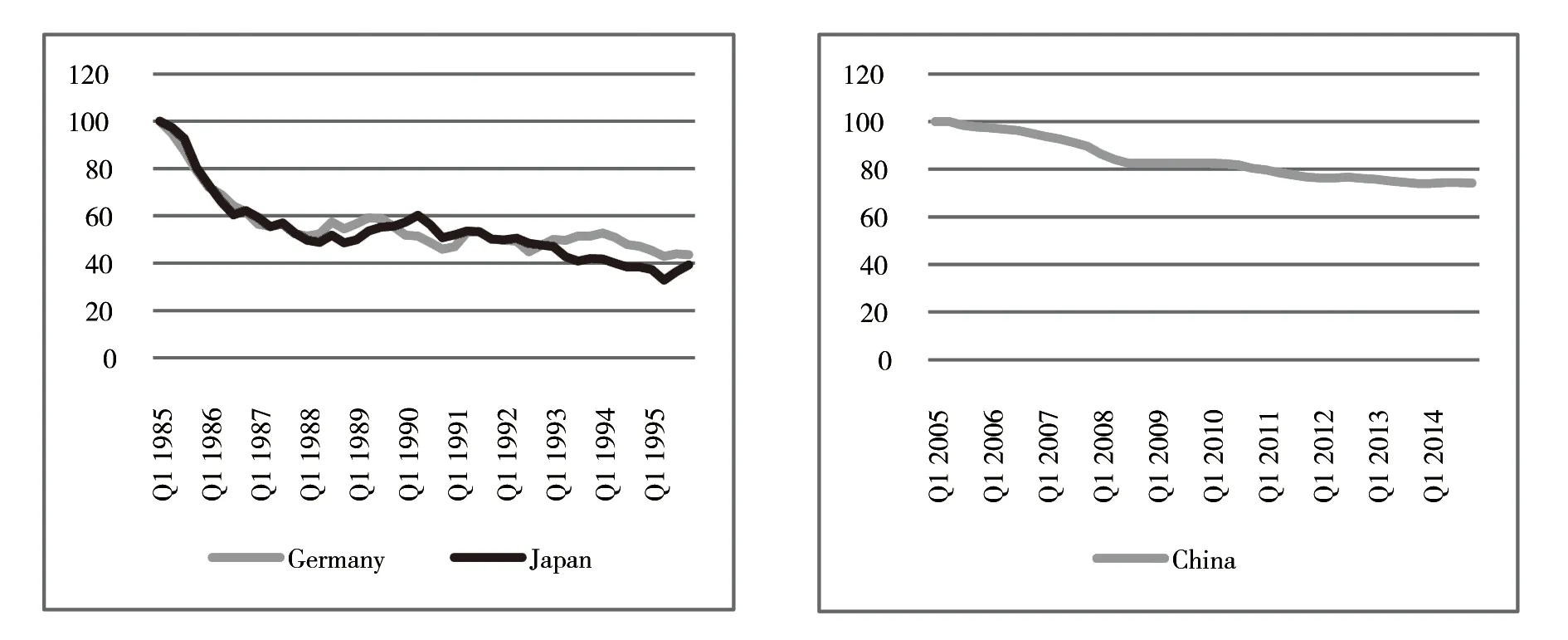

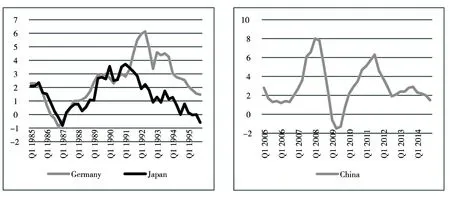

面对着各自的压力与经济形势需要,人民币、日元、马克对美元有序升值。这也使选择三个国家跨期比较的基础,德日两国汇率升值轨迹大致相似(如图3),1985~1988年经历了大幅升值,马克从兑美元3.26到1.78,日元从兑美元的258到125,德日升值幅度分别达到83%、 106.4%,1988~1995马克从兑美元1.78到1.42,日元从兑美元的125到接近80,德、日升值幅度稍小,分别为25.35%、56.26%。相比日元、马克,人民币兑美元汇率也踏上了快速升值道路,快速升值期间为自2005年7月的汇改始到2008年国际金融危机重新盯住美元,从兑美元的8.28升值到6.83(如图4),升值幅度为21%。随着国际金融危机冲击影响的渐退,2010年6月人民币重新踏上升值道路,从兑美元的6.83升值到2014年12月的6.15,升值幅度为11%,无论是从升值幅度还是速度上,人民币都远不比当年马克、日元。

图3 马克、日元对美元汇率走势(1985=100) 图4 人民币对美元汇率走势(2005=100)(数据来源:根据IMF数据作者整理) (数据来源:根据IMF数据作者整理)

图5 德国、日本出口额同比增速% 图6 中国出口额同比增速%(数据来源:OECD数据库) (数据来源:OECD数据库)

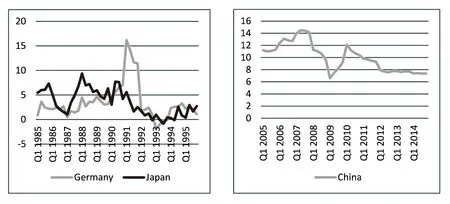

三个国家汇率升值期间,出口增长率都出现严重下降(如图5),日本从1985年9月的2.29%急速下滑最低至-18.8%,德国从1985年9月的9.06%最低下滑至-5.43%,对于经济增长严重依赖出口的德日经济带来了猛烈震荡,GDP增长应势下滑。日本GDP增速1985~1990年5.2% , 仍保持较高增长水平。随着泡沫经济的刺破,经济变为低速增长,1990~1995年均增长1.4%。德国GDP增速1985~1990年均3.2%,1990~1995年均3.8%,经济稳定增长。升值也给我国出口带来了明显的负面影响(如图6),汇改之初出口增长率下滑较严重,由2005年初的35%迅速跌落至到2005年末的21%,虽然出口增长率的下滑对我国经济增长带来了不利影响,但正值重叠着加入WTO、后发优势及人口红利的集中爆发时期,经济以不可阻挡之势增长,出现经济过热的局面,经济增长率仍保持在11%左右,2007年GDP增长率达到最高的14.5%。2008年爆发的百年罕见金融危机给我国出口及经济增长带来巨大冲击,虽我国迅速从低谷恢复,但却明显出现下滑趋势,2010~2014年均GDP增长已跌至近8%(如图8),经济增长减速换挡,进入了新常态。

图7 德国、日本GDP增速%(数据来源:OECD) 图8 中国GDP增速%(数据来源:OECD)

面对由本币升值给经济带来的严峻形势,各国纷纷出台了应对措施,如日本央行1986年1月-1987年2月年连续五次下调官方贴现率,1987年2月其官方贴现率已降到历史最低水平的2.5%,一直持续到1989年5月。德国对形势反应及时,下调官方贴现率快于日本,且下调频率幅度有序,这样会给国内经济调整时间,最低也达2.5%,但持续时间并不持久。德国为避免过度干预,造成市场流动性太大,1988年第三季度即上调贴现率,干预的时间短于日本。而日本银行大幅度干预导致利率快速下降和货币供应量急剧增长,资金流向股市和房地产市场,经济泡沫越筑越高,以致90年代后期,日本利率趋于0,陷入流动性陷阱,货币政策失效,经济长期不振(如图7)。

图9 德国、日本通货膨胀率%(数据来源:OECD) 图10 中国通货膨胀率%(数据来源:OECD)

汇率升值虽在不同程度影响出口和经济增长,但2008年国际金融危机前我国持续向上的经济局面并未改变,CPI高企(如图10),经济出现过热的局面。而德国、日本本币升值明显给经济带来了通缩,CPI一度跌为负数(如图9),因此我国并未像德、日一般为避免本币升值给经济带来的严峻形势而降息降准,开始我国一直保持准备金率,2007年经济过热,我国为防风险适当的上调了1个百分点的准备金率,2007年的美国次贷危机引起的国际经济危机给全球经济带来了巨大破坏力,我国经济下行压力巨大,骤降了1.5个贴现率,随着2010年我国经济的恢复,贴现率上调至3.25%。

本文通过比较分析得出以下几点:

1.人民币、马克、日元升值的压力,是由自身经济结构发展以及同外部国家(特别是美国)的贸易失衡而致,压力来源基本相似。

2.人民币、马克、日元都实现对美元升值,但人民币无论是从升值幅度还是速度上,都远不比当年马克、日元,做到了小幅渐进升值。

3.从对出口及经济增长影响上讲,汇率升值给德日两国出口及经济增长影响远大于我国,我国并未出现像德日两国那样迅猛的政策应对。我国政策应对多出现在2008年的国际经济危机后,而不是始于汇率升值。

4.人民币升值期间,重叠着加入WTO、后发优势及人口红利的利好爆发时期,我国经济势头恰逢昂扬向上态势,虽国际经济危机过后,面临经济下行压力。但我国人均GDP还远不如发达国家(如表1),尚属中等偏下收入国家,后发优势明显,只要政策得当调整到位,我国经济增长潜力巨大;而德日升值期间,两国经过前期迅猛的经济发展,已步入发达国家行列,两国面临着探索经济进一步增长的迷茫期。

表1 升值前后期人均GDP状况(数据来源:世界银行)

5.总观我国经济和德日两国汇率升值时期宏观经济发展轨迹,德日发展态势及政策应对类似,但德国的政策反应及收放时期把握好于日本,而我国同德日不管是宏观经济发展轨迹还是政策出台有着本质上的区别,德日的经济走势(后期)多因汇率升值采取的一系列政策措施而致,而我国的经济放缓多源于2008年的国际经济危机以及有危机引起的一系列政策而致。

6.由汇率升值以及由此而来的应对政策不可小觑,尤对于贸易依赖度较大的国家。以德国、日本的经验来说,我国的主要问题,是解决由国际经济危机以及有危机引起的一系列政策而致的影响经济可持续增长的隐患,以及伴随由汇率变化、产业结构调整、经济转型杂糅在一起的复杂局面。

升值宏观经济表现来看,人民币、马克、日元升值使得三国经济都受到了冲击,德国仍扮演欧盟经济“火车头”的角色,而日本已不再是亚洲经济“领头雁”。我国则经济经历长期高速发展,已进入新常态,经济下行压力较大,但经济潜力仍然不小。为研究币值升值对出口增长、通货膨胀及经济增长等宏观经济有何影响。本文将运用VAR模型对三个国家实际经济数据实证分析,更加细致的分析汇率变动带来的宏观经济影响以及其互动关系。

四、模型设定和数据选取

向量自回归(VAR)模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,因此近年来VAR模型受到越来越多的经济工作者的重视。

本文选择四个个宏观经济变量,人民币有效实际汇率、GDP增长率、出口增长率、通货膨胀同比变化率,在本文分别用REER、GDP、EX、CPI表示。本文选取中国、德国、日本的货币升值阶段时间年度样本的月度数据,中国:2005~2014年,德国和日本:1985~1995年。鉴于GDP没有月度数据,本文采用工业生产指数代替GDP,通过计算得到月度工业生产增长率以代替GDP增长率,中国的数据来自中经网和0ECD数据库,德国和日本月度数据均来自0ECD数据库。本文将对GDP增长率、出口增长率做季节性调整。实证部分本文使用的计量软件为Eviews6.0。

五、实证分析

本文建立VAR模型对实际汇率、出口增长、通货膨胀、经济增长的关系展开实证分析。先采用单位根检验判断数据的平稳性,避免宏观经济变量的不平稳造成的伪回归;再而确定最优滞后阶数,建立VAR模型、检验AR根稳定性,然后基于VAR模型稳定的基础上逐次进行脉冲响应函数分析和方差分解。

(一)模型与检验

实证研究选择的变量:有效实际汇率REER、经济增长率GDP、出口增长率EXP、通货膨胀率CPI构建4维向量自回归模型。

表2 单位根检验

本文用ADF方法对REER、GDP、EXP、CPI进行单位根检验,四个序列在一阶差分具有平稳性,均为一阶单整序列(如表2)。根据检验,德国、日本的各序列也为一阶单整序列。

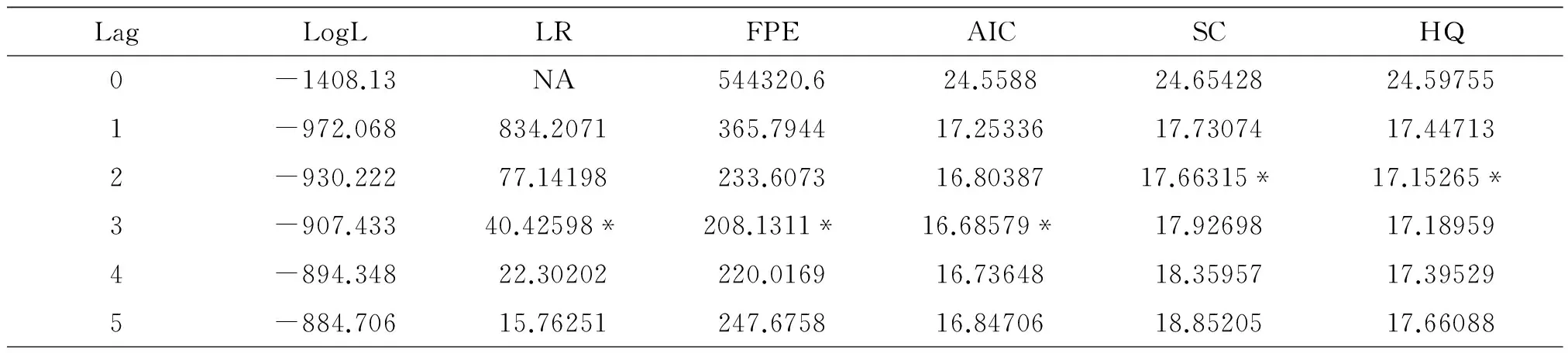

如表3,中国数据确定滞后3期为最优滞后期,因此建立滞后3期的VAR模型,即 VAR(3)。同样方法德国、日本数据分别滞后2期和滞后5期,对于建立的 VAR模型,必须验证 AR根的稳定性以确保脉冲响应函数和方差分解。

表3 最优滞后期的确定

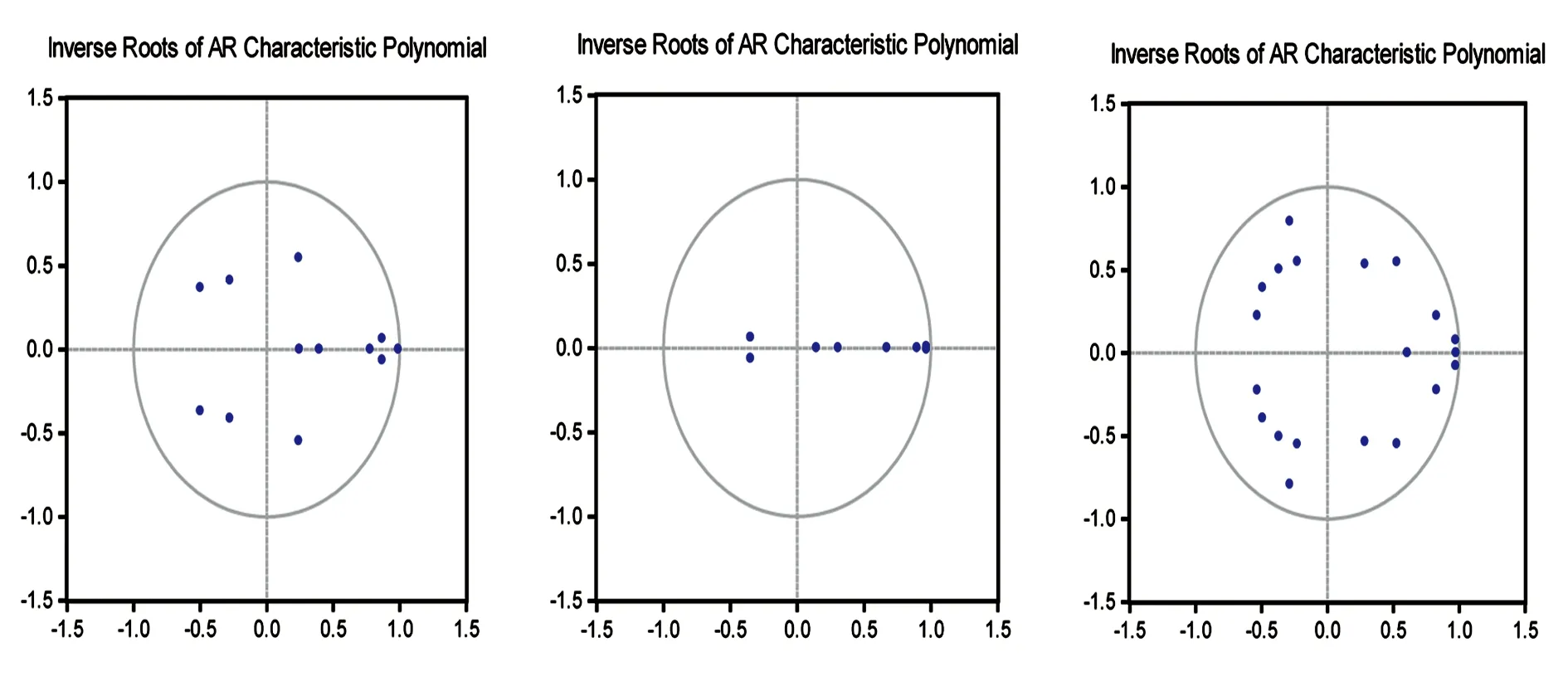

结果的有效性,检验结果(如图11)。所有的特征根都位于单位圆内,根据三国宏观数据建立的VAR模型是稳定的,随后进行的脉冲响应和方差分解都将基于稳定的VAR模型进行。

中国 德国 日本图11 AR根检验

(二)脉冲响应分析

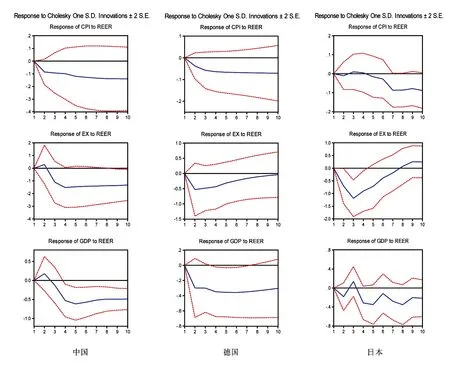

基于VAR模型已经通过稳定性检验,可进行脉冲响应和方差分解。货币升值阶段时间中国、德国、日本年度样本时间内,汇率升值对中德日三国通货膨胀率、出口增长率、经济增长率的动态脉冲效应(如图12)所示。

汇率升值对通货膨胀率的脉冲响应,对我国而言,CPI会出现快速下滑,第二期后抑制程度保持平稳,有长期抑制趋势,这与我国2005年汇改之后CPI高企,经济出现过热以及而后出现的通货紧缩的局面一致。Liang和Qiao(2007)的研究指出,人民币只有快速升值才能使通货膨胀率下降,否则将继续承受高通货膨胀。本文的对我国的实证结果证明人民币有效实际汇率升值确有抑制通货膨胀的作用,将也支持这一结论。对德国而言,汇率升值将持续对德国的通货膨胀率有持续抑制作用,脉冲响应基本类似中国,抑制程度稍小于中国。对日本通货膨胀影响开始较短时间内并不明显,在第4期后将转为产生逐渐变大的抑制作用。这与广场协议后及1991至1995年德日两国CPI下滑事实也是极为符合的(如图9)。

对中国来讲,REER上升一个标准差,对出口增长率的负面冲击较大,出口增长率持续下滑,在第1期有稍许促进作用,持续时间并不久,在第2期由促进作用急转负面冲击,在第4期对出口增长率负面冲击达到最大,后期保持着严重抑制出口的趋势。汇率升值对德国出口增长率对冲击开始也较大,出口增长率持续下滑,在第2期出口增长率负面冲击达到最大,之后影响程度越来越微弱慢慢趋于0。日本出口增长率受汇率升值的程度为三国中最为严重的,负面影响程度在第3期达到最大,之后影响程度渐渐趋于缓和,在第8期负面冲击为0且而后有短期促进出口增长率的作用。

总的来讲,汇率升值对中德日三国出口增长率均有不利影响,我国出口增长率收受冲击较为严重,且有长期不振之势,这多因我国出口产业多为加工和低附加值的制造业,多年处于固定汇率环境下,行业缺乏竞争力,极易受到汇率冲击。德国出口所受的负面冲击较小,这和德国前期已经主动升值化解了一部分汇率冲击外,和依靠自主创新,产品依然保持强竞争力,且广阔欧洲出口市场有密不可分的联系。日本出口增长率收受冲击程度开始最为严重,虽渐趋缓和,但较大负面程度影响持续较长。日本除了电子、汽车行业竞争力较强外,其他弱势产业达90%,经济二元结构严重,日本样本期间出口多销与美国,出口市场受汇率变动影响明显。

图12 汇率对通货膨胀率、出口增长率、经济增长率脉冲响应

三国均有贸易立国之称,出口对于经济增长的作用不言而喻。三国的GDP增长率和出口增长率所受冲击有很大关联,中德日三国经济增长率面临汇率升值都会出现下滑,鉴于我国经济增长受出口影响较大,我国经济增长率受汇率升值和出口增长率受汇率冲击脉冲响应一样,经济增长率在第5期下滑幅度达到最大,接着会有所缓和,但始终受汇率升值的负面影响较大,这与我国汇率升值期间恰逢国际金融危机,各国保护主义势力抬头,外部需求萎缩也有一定关系。随着出口增长率受到汇率升值影响,德国GDP增长率会出现急剧下滑,之后也保持着较长时间的抑制,所受负面冲击程度相对中国、日本所受冲击较小。日本经济增长率受汇升值影响下滑,至第3期后转为短期促进作用,持续时间并不久,之后转为抑制影响,虽然下滑程度会有变化,但始终所受负面冲击较大,这与日元升值期间日本股票市场动荡不安,房地产市场泡沫的形成与破灭的不稳定局面也是相应的,日本处理不当致使日元升值于日本经济增长不利。

(三)方差分解分析

方差分解是分析每一个结构冲击对内生变量的变化的贡献度,来评级不同结构冲击的重要性,本文基于已建立的向量自回归 VAR模型,分别对中国、德国、日本三国的GDP增长率进行方差分解,各变量方差分解结果如图所示,方差分解前采用 Cholesky正交化处理,以消除残差项彼此之间的同期相关和序列相关。

如表4,我国GDP增长率开始大部分由自身解释,但此趋势不稳,自身解释的部分越来越小,这说明我国经济在汇率升值过程中所受外部影响较多,也很好的符合了我国汇率升值期间面临美国次贷危机引来的国际经济危机、欧债危机等不利的外部环境。实际汇率对 GDP的贡献度不断增加,不同时期汇率政策的调整使得汇率制度更加适应中国经济发展,在我国升值样本区间,CPI出现与经济增长率高度的趋同性,也就造成本文实证方差分解中CPI对GDP的贡献度逐渐变的格外强。出口对我国经济增长率也起到逐渐增强的作用,在第四期贡献度达到最大,之后有些许减弱。德国的GDP增长率的波动大部分由自身解释,其次为出口,贡献度达到32%,另外相比中国、日本,德国出口对GDP的贡献度表现强劲,这有赖于德国在汇率升值期间国内稳定的资本市场,企业及时的调整以及其出口市场的多元性,出口所受影响恢复快。汇率仅能解释6.97%对 GDP增长率的贡献度,CPI仅能解释1.28% GDP增长率的贡献度。表四方差分解表得出,日本GDP增长率的相对中国、德国由自身解释的部分最大,其次为出口,汇率仅能解释不到5%对 GDP增长率的贡献度,汇率能解释GDP增长率的贡献度为三个国家最小,这也暗含日本未能及时消化本币升值给国内经济带来的冲击。

表4 中国、德国、日本GDP增长率方差分解

五、结论及启示

(一)结论

本文描述了中国、德国、日本的货币升值阶段的宏观发展轨迹以及经济应对政策,运用三个国家货币升值阶段时间年度样本的实际经济季度数据构建 VAR模型,通过协整检验、脉冲响应函数分析和方差分解,实证分析币值升值时各宏观因素有效实际汇率、经济增长率、出口增长率、通货膨胀率之间的关系,得出的结论如下:

1.本币升值对中国、德国、日本的出口增长率均有不利影响,长期来讲对德国是促进的,却会对中日出口增长率产生长期不利影响。这和三个国家的实际出口情况极为吻合。

2.本币有效实际汇率升值将会给经济增长带来减缓作用,对通货膨胀率也会有抑制作用,抑制作用长期来说较弱。结合三国实际情况来看,日本汇率升值连续降低贴现率,用扩张货币政策刺激减缓的经济增长,资产价格已经开始攀升,但市场价格却很稳定,物价水平升值有走低的趋势,这显然是币值升值的效果。期间日本的经济虽有短暂复苏,1991年的资产泡沫破灭给经济带来的严重危害,随后经济进入“失去的十年”,陷入通货紧缩。而我国汇率升值后,CPI一路高升,不少学者指出这是人民币升值幅度不够而致,其间也深受2008年国际经济危机影响,经济增长减速,CPI回落。实证结果很好的符合论文中日两国的实际情况。虽然实证证明汇率升值会带来通货紧缩效应,但对德国实际经济来说并不明显,这归因于德国独立而稳健的政策应对,货币政策以物价和产出稳定目标,处理好了币值升值过程中的内外均衡冲突问题。

3.方差分解中,相比中国、日本,德国出口对GDP的贡献度表现强劲,德国出口企业的转型升级形成了强烈的国际竞争力,对经济增长产生可持续影响。我国GDP增长率受实际汇率的贡献度高出德日,这也说明了我国人民币汇率“小幅渐进”的升值在一定程度对经济结构转型进而产生可持续性动力。而日本的GDP增长率很小程度由其本币实际有效汇率解释,这也暗含日本面临本币升值时,出台的政策未能减缓升值给国内经济带来的不利冲击。

(二)启示

1.加强体制侧供给改革,大力鼓励创新,加大新兴战略领域研发,加快结构调整和产业升级,积极应对汇率波动的冲击。我国因以德日历史为鉴,有效抓住汇率升值契机,注重新兴战略产业的研发投入,加快优化经济结构,让企业在升值的鞭策下提高企业管理方法和自主创新能力,由“中国制造”升级转变为“中国智造”。

2.保持货币政策独立性和自主性,严防被汇率政策所绑架。为消除升值带来的通货紧缩压力,货币当局通常会采取扩张的货币政策和财政政策,扩张的政策往往造成经济繁荣假象,泡沫一旦破灭会对经济造成极大的破坏力。本币升值时应保持冷静的头脑 ,在实施财政金融政策时,应致力于维护国内物价和产出稳定,既要避免太过宽松,又要避免 “急刹车”。

3.根据克鲁格曼的三元悖论,固定汇率、资本自由流动、独立货币政策必须放弃一个,我国作为一个经济大国,浮动汇率、放开资本管制、独立的货币政策是最终必然选择,为此必须加快人民币汇率形成机制改革,完善国内金融体系,逐步放开资本管制。在汇率机制调整和资本逐步放开方面更须主动抓住有利时机适时进行调整,虽也会受到投机性冲击,但却不足以动摇国内物价和产出稳定。汇率机制调整和资本逐步必须注重风险防范,留有一定的资本控制减缓资本流动冲击是十分必要的。

[1] 施建淮.人民币升值是紧缩的吗[J].经济研究, 2007,(1) :41 -55.

[2] 张斌,何帆.货币升值的后果——基于中国经济特征事实的理论框架[J].经济研究,2006,(5):20-30.

[3] 盛松成,周鹏.经济增长过程中的汇率升值问题——德国,日本与中国的比较研究[J].上海金融,2006,(5):4-9.

[4] 张斌,何帆.如何应对经济崛起时期的汇率升值压力——日本、德国的经验与启示 [J].国际经济评论,2004,(5):10-13.

[5] 魏巍贤.人民币升值的宏观经济影响评价[J].经济研究,2006,(4):47-57.

[6] 陈平,李凯.人民币汇率变动对于广东外向型经济的影响——基于VAR模型[J].国际经济评论,2008,(1-2):48-51.

[7] 李亚芬.日元升值对经济影响的综合分析[J].国际金融研究,2008,(11): 44-49.

[8] 袁钢明.日本经济泡沫兴败及其对中国经济的启示——兼论日元升值的正面影响[J].国际经济评论,2007,(7-8):53-63.

[9] 黑田东彦.日本汇率政策失败所带来的教训——以“尼克松冲击”和“广场协议”为例[J].国际经济评论,2004,(1-2):45-47.

[10] 罗纳尔德·麦金农.实行新的汇率政策:中国会步日本的后尘陷入流动性陷阱吗[J].国际金融研究,2005,(11):7-11.

[11] 师自国.广场协议之后日本和德国汇率升值的比较分析——日元升值并不是导致日本经济长期低迷的原因[J].金融理论与实践,2014,(7):97-102.

[12] 严佳佳,黄文彬,黄翔.人民币外汇市场压力及影响因素研究[J].贵州财经大学学报,2014,(5):10-18.

[13] 王珊珊,黄梅波.人民币区域化对中国货币政策独立性的影响 ——基于三元悖论指数的检验[J].贵州财经大学学报,2014,(6):42-47.

[14] 徐奇渊.“广场协议”之后日本经济泡沬化原因再探——基于泰勒规则的日德比较分析[J].日本学刊,2015,(1):109-125.

[15] 杨帆,陈明生,董继华,郭玉江.人民币升值压力根源探究[J] .管理世界,2004,(9) :33-52.

[16] 卜永祥.人民币升值压力与货币政策:基于货币模型的实证分析[J].经济研究,2008,(9):58-69.

[17] 蔡浩仪,姜大伟.升值压力、汇率预期与中美贸易余额[J].亚太经济,2011,(2) :45-49.

[18] 曹伟,罗浩,邓升军.人民币汇率传递对我国物价水平影响的实证分析:2005~2008 [J].世界经济研究,2009,(4) :25-31.

[19] 张纯威.人民币升值抑制通胀效应的实证检验[J].财贸经济,2008,(7):63-69.

[20] 王义中,金雪军.汇率升值、紧缩性政策与经济波动——中国经济会重蹈日本覆辙吗[J].金融研究,2009 ,(2):87-101.

[21] Liang,H.and Qiao H.China: How Significant Is the Exchange Rate Pass-though Effect on CPI Inflation[R].Goldman Sschs Globle Economic Research Report,2007.

[22] Qiao.Exchange Rate and Trade Balances under the Dollar Standard[J].Journal of Policy Modeling,2007,(29):765-782.

[23] Mckinnon,R.Why china should keep its dollar peg[J].International Finance,2007,(10):43-70.

[24] Mckinnon.China’s Exchange rate Trap:Japan Redux?[J].American Economic Review,2006,(2):427-431.

[25] Mckinnon and Schnabl.the case for stabilizing china’s Exchange rate:Setting the stage for fiscal expansion[J].China and the world Economy,2009,(17):1-32.

[责任编辑:郭秀艳]

A Comparative Study on the Impact of the Domestic Currency Appreciation on the Macro Economy of China, Germany and Japan

LI Wei-dong,YUAN Shen-guo

(School of Economics and Trade, Guangdong University of Foreign Studies, Guangzhou 510006, China)

The road of RMB appreciation is mighty and bumpy; Exchange rate changes will have a significant impact on the allocation of domestic resources, the balance of payments and so on. Facing the currency appreciation, policy response is an important manifestation of the national macroeconomic management capacity. The policy response of the first German Mark and Japanese yen appreciation can provide valuable experience for the management and reform of RMB. This paper compares the background, source of pressure of currency appreciation and Macroeconomic performance during the period of appreciation in China, Germany and Japan in detail,Makes an empirical analysis of the impact of the appreciation of the currency value on the macro economy by using three national macroeconomic data. It indicates that The appreciation of the currency is not conducive to the export of three countries and will have a deflation effect. Economic growth is affected exchange rate by different degrees. The contribution of Exchange rate to China’s economic growth is the largest, followed by Germany, Japan, at least.

domestic currency appreciation; comparative study; VAR model

2016-08-09

教育部人文社科一般项目(11YJA790200)

李伟东(1992-) ,男,湖南耒阳人,广东外语外贸大学在读硕士研究生,从事国际金融研究.

F822.0

A

2095-5863(2016)06-0068-013

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

小学生学习指导(低年级)(2020年4期)2020-06-02 09:09:22

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:44

小学生学习指导(低年级)(2019年4期)2019-04-22 03:28:36

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:45