市场化减排政策对我国钢铁行业的影响

——基于偏均衡建模的分析

2017-01-09 03:31:54中国科学院科技政策与管理科学研究所北京0090中国科学院大学北京0090

工业技术经济 2016年1期

李 远 朱 磊 范 英(中国科学院科技政策与管理科学研究所,北京 0090) (中国科学院大学,北京 0090)

市场化减排政策对我国钢铁行业的影响

——基于偏均衡建模的分析

李 远1,2朱 磊1范 英11(中国科学院科技政策与管理科学研究所,北京 100190)2(中国科学院大学,北京 100190)

论文运用偏均衡建模的方法,分析了市场化减排政策对于我国钢铁行业竞争力的影响。论文采用基于减排技术组合的减排成本曲线,分析了不同的障碍情景下,引入市场化减排政策对于钢铁价格、进出口价格、进出口量、净出口、利润和排放等关键参数的影响。文章发现市场化减排政策尽管可以大幅度地降低CO2排放量,但是对钢铁行业的竞争力存在一定程度的负面影响,主要体现在净出口和利润的降低。而降低减排技术的采用障碍会弱化减排政策实施对钢铁行业的负面效果。此外,通过对两种边境调节措施的分析 (出口补贴和进口品征税)发现,出口补贴政策对于行业净出口和利润的积极作用非常微弱,相较而言进口品征税政策对于行业净出口和利润的提高作用更为明显,但同时二者均会轻微的削弱减排效果。

市场化减排 中国钢铁行业 竞争力 偏均衡 边境调节措施 减排成本

引言

在投资驱动的粗放式经济发展模式下,从上世纪90年代开始,随着国内经济的快速发展,我国的高耗能行业也进入爆发式增长的阶段。产能的加速扩张必然需要消耗更多的能源,尤其是一次能源,并进而带来温室气体的大量排放。针对不断增加的温室气体排放,我国政府开始不断加大控制力度,并制定了一系列的节能减排政策。从 “十一五”开始我国政府就在大力推行产业结构调整,加快建设节能减排工程。为进一步控制温室气体排放,我国已经在北京、上海、天津、重庆、湖北、广东和深圳等7个省市开展了碳交易试点,并计划在未来建立全国统一的碳排放交易市场。作为主要的高耗能部门,钢铁行业会成为国内碳交易体系中最重要的覆盖部门之一。将钢铁行业纳入碳交易体系中,对行业本身的竞争力存在很大的挑战。一方面,鉴于我国钢铁行业已经处于微利状态,由于碳排放权价格造成的成本上涨可能会进一步的对行业的竞争力造成负面的影响。另一方面,受排放交易机制实施的影响,国内钢铁产品相比国际产品相对价格的变化可能会对行业的进出口产生影响。

2000年以后,随着需求缺口的缩小,钢铁行业开始显现出供过于求的态势。2009年我国粗钢产量达56800万吨,居世界第一位[1]。钢铁行业是高污染、高排放的行业之一,我国钢铁行业的能耗占到全国总能耗的15%以上 (2010年),同时由于转炉炼钢比例大 (2003年中国转炉钢比为82.4%,到2013年这一比例已增至93%,而近十年来,世界转炉钢与电炉钢比例基本保持在7∶3的平均水平)[2,3],导致了我国钢铁生产对煤炭的需求较高,因此能耗也较高 (与世界先进水平相比,我国钢铁行业的平均能耗约高出15%)[10],这也造成了较大的能源浪费与排放增加。而从行业运营状况看,由于产品品类单一,附加值相对较低,产品同质竞争现象较为严重,导致国内钢铁行业已经步入微利时代,行业利润率普遍较低。2014年,钢铁行业销售利润率仅0.9%[4],此外,由于之前大量投资的涌入,钢铁行业还面临着产能过剩的局面。

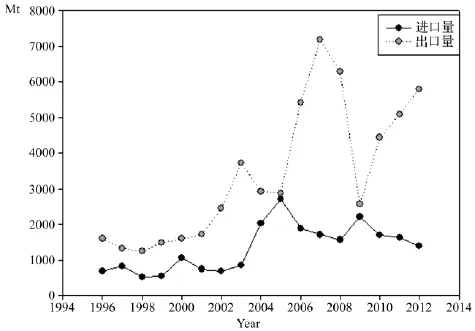

我国钢铁行业不仅仅是排放密集型行业,还在贸易方面相对开放。我国钢铁产品1996~2012年进出口量如图1所示,其中X轴代表年份,Y轴代表进出口量 (万吨)。由图1可以看出,从2005年之后,我国钢铁行业就由净进口国变成了净出口国,此后出口量一直保持逐年上升的态势(尽管在2009年国际金融危机时,钢铁出口也受到影响,但在此之后出口量仍在上升之中)。我国钢铁行业的进出口结构具有以下几个特征: (1)我国的钢铁出口受价格影响较大。我国钢铁出口产品附加值较低,国际竞争力弱,与先进国家相比,我国钢铁的生产效率相对较低,技术含量不足。相反,我国钢铁进口产品的技术含量要高于出口产品,国内钢铁产品对于进口产品的替代弹性较小。因此,碳减排政策所带来的成本的上升势必会对出口产生消极影响。(2)我国钢铁出口产品国过于集中。目前我国钢铁出口主要集中在韩国、美国和欧盟。出口国的过度集中,使得我国钢铁行业出口风险较大,一旦价格提高造成对某个出口国的出口量骤减,短期内很难找到其他的替代出口地。(3)在我国钢铁贸易迅速发展的前期,由于产能的高速扩张,导致国内消费压力较大。而很多企业更多的将出口作为突破口,因此出口对于我国钢铁整体竞争力的影响也进一步加大。由于碳减排政策所带来的出口下滑,也可能会对行业的竞争力造成进一步的负面影响。

图1 中国钢铁行业2001~2012年进出口量

关于碳交易试点对于覆盖范围内的行业及企业竞争力的影响,已经有很多学者做过相关方面的研究。Quirion等 (2008)研究了欧盟排放交易系统 (The European Union Emission Trading System,EU ETS)对于欧盟钢铁行业竞争力的影响,分析了实行ETS之后,钢铁价格、产量、行业利润等参数的变化,他认为EU ETS对于行业竞争力的影响有限,甚至会增加行业的利润[5]。Quirion等(2011)使用偏均衡模型模拟了EU ETS对于欧盟水泥行业竞争力的影响。结论与钢铁行业类似,EU ETS对于水泥行业竞争力的影响也是有限的[6]。Fischer等 (2012)研究了出口退税、碳关税等调节措施,对于碳泄漏的影响,并通过估计美国、加拿大和欧盟的钢铁、水泥、电力等高耗能行业的参数值,研究了这些行业在实施碳减排政策以及保护措施之后,产量、排放量以及竞争力的损失[7]。Meunier等 (2014)以水泥行业为例,研究了在缺乏全球统一碳价格和边界调整政策的情况下,欧盟选用不同节能减排政策,对于其水泥行业福利、投资、产量、公司利润、财政收入和碳泄漏的影响[8]。Lecuyer等 (2013)等研究了政策组合在覆盖相同排放源时的影响,并以电力系统为例,研究了同时实施碳交易体系和可再生能源补贴时,社会福利、行业利润等的变化。对于竞争力的损失的度量,尚且没有统一的指标[9]。同时还有一些学者针对碳交易所带来的碳泄漏等问题进行了研究[7,8,23],他们认为EU ETS可能会造成碳泄漏,需要有合适的边境调节政策来进行应对。

针对排放交易机制对我国钢铁行业竞争力的影响,本文将基于偏均衡方法,研究碳排放交易机制 (Emission Trading Scheme,ETS)对国内钢铁行业竞争力的影响。参照Quirion等 (2008)的定义,竞争力的损失主要考量两方面的指标: (1)产量的损失;(2)利润的损失。在本文中,对于竞争力的影响则综合考虑了钢铁行业国内产量、净出口量的变化,以及由此带来的利润变化。与此同时,除了竞争力的损失之外,减排效果也是衡量排放交易机制对于钢铁行业的影响因素。因为市场化碳减排政策设计的初衷就是要对排放总量进行控制,同时希望钢铁行业的减排更多的通过产品生产工艺的提高,进而降低碳强度,并带来行业总排放量的下降,而不仅仅是靠降低产量来完成减排目标。因此,文章还综合考虑了单位减排量和总排放量的变化。围绕行业竞争力问题,基于国内钢铁行业2010年的数据,通过分析行业利润、产量、进出口、排放量等关键参数,本文研究了ETS的实施对钢铁行业的影响,尝试回答以下问题:(1)对于本来利润率就偏低的钢铁行业,会对利润造成多大的影响?(2)对于我国钢铁行业产量及进出口会造成多大的影响?(3)通过一定的边境调节措施,会在多大程度上减轻行业利润的损失?(4)对于钢铁行业的减排产生什么样的影响?

1 模型描述与情景设置

1.1 模型描述

Demailly和Quirion(2008)建立了一个双国双商品的模型来研究EU ETS对于欧盟钢铁行业的影响。论文在这一模型的基础上建立了我国钢铁行业的偏均衡模型。首先假设一个双国 (本国H和外国F)双商品 (国内商品和进口商品)模型。需求函数参考Demailly和Quirion(2008)的描述,表示如下:

其中,Qh表示本国需求;Qx表示出口需求;Qm表示进口需求;Qf表示国外需求。ph表示本国生产的商品在本国出售价格,pm表示商品进口价格,px表示商品出口价格,pf表示国外商品在国外售价。αh,αx,αm,αf代表自身价格弹性;ηhh,ηhm,ηxx,ηxf,ηmx,ηmm,ηfx,ηff代表交叉价格弹性。自身弹性为负,交叉弹性为正,表明商品在一定程度上可以相互替代。

1.2 存在免费分配配额的碳市场情景

在实施了碳市场之后,国内市场上产品的价格p1h可以表示为:

在实施了碳市场之后,与国内市场上产品价格的变化类似,出口产品的价格可以表示为:

针对国外商品的进口价格和国外销售价格,我们假设基于其国外销售价格征收关税即得到其进口价格,用公式表示为:

其中,η表示对进口产品征收的关税。

对于公式 (8)和 (9)求一阶导数,可以得到产量和净出口的变化,分别为公式 (10)和公式(11)。

国内厂商的利润可以表示为:

ph×Qh和px×Qx分别表示国内厂商所生产的产品在国内市场和出口市场的销售额,ce(ua)×(Qh+Qx)表示国内厂商总生产量的减排成本,pCO2(FA-ue×(Qh+Qx))则表示国内厂商在碳市场的收入或者损失。

实施碳市场之后,国内市场总的排放量可以表示为:

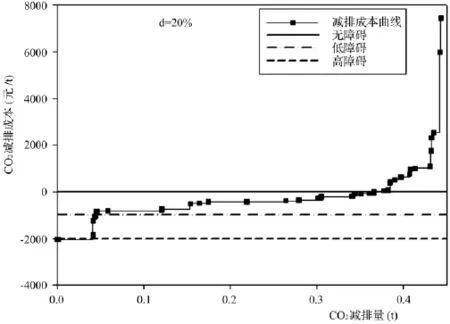

行业的减排成本曲线 (Abatement Cost Curve,AC)由边际减排成本 (Marginal Abatement Cost Curve,MAC)积分获得。

1.3 碳边境调节情景设置

由于在国内实施减排政策会带来成本的上升,从而造成出口价格的上涨,并对行业的出口造成不利影响。同时,如果进口商品所在国家没有实施减排政策的话,进口商品对于本国商品的替代作用会增加,那么对于本国商品来说也是一种不利影响。为了减小碳减排政策对于企业出口的影响,同时也考虑到公平性的原则,我们在这里设置两种碳边境调节情景,即出口补贴政策和进口品征税政策,分别针对出口商品和进口商品进行边境调节。

1.3.1 出口补贴政策

出口补贴是指对于钢铁行业出口的产品部分,其中包含的碳排放成本部分以补贴的形式进行返还。出口补贴政策常常被认为是用来提高行业在国际市场上的竞争力的手段之一,避免环境成本过高对行业的出口造成过高的压力。

在出口补贴政策下,国内产品价格、进口商品价格和国外商品国外出售的价格都没有受到影响。而出口产品价格中,由于碳价格所带来的成本增加部分则被抵消,可以表示为:

1.3.2 进口品征税政策

进口品征税政策,是指在本国实行环境政策之后,对于进口的商品征收边境调节税,用以提高进口商品的价格,在一定程度上来维持本国商品的竞争力。根据公平原则,这里我们假设边境调节税与同情景下的碳价格相一致。

其中,pIMT指对于进口品所征收的边境调节税,它与每种情景下的碳价格保持一致。

国内产品价格、出口产品价格和国外产品国外销售价格没有受到影响。

1.4 边际成本曲线的采用及障碍情景的设置

边际减排成本曲线采用Li和Zhu(2014)的研究[10],使用了离散型的减排成本曲线,如图2所示。已有的研究大多采用的是自顶向下的宏观减排成本曲线,基于技术的自底向上的减排成本曲线使用较少。而微观层面的减排成本曲线是基于技术获得的,它更加贴近行业的真实情况。同时它更具有灵活性,如果是单个企业想采用这种方法来分析自身的竞争力影响时,微观层面的减排成本曲线也更容易进行处理,使之贴近企业的自身情况。由于基于技术的微观减排成本曲线是离散型的,并非给定的所有碳价格水平都会有与之对应的减排成本,在划定不同的碳价格时,可能会在减排成本上出现断点。为了避免这一情况,我们对曲线进行了处理。对于每项技术ti,认为它是减排量ri和减排成本ci的函数。当给定一个pCO2时,对于第n-1项技术,如果其减排成本cn-1<pCO2,第n项技术的减排成本cn>pCO2,那么前n-1项技术 (i=1,2,…,n-1)的总减排成本可以表示为第n项技术则认为它是被部分采用的,总减排量可以表示为:

则这n项技术的减排成本可以表示为:

考虑到减排技术的实际采用会存在一定的障碍,在实际生产中的减排会更加困难。技术采用的障碍有很多的原因,例如不完全信息的存在、资金获取困难、企业的风险偏好、有限理性等(Fleiter等,2011)[24]。同时在技术采用时还可能存在一些隐性成本,例如花费一定的咨询、研究成本来选择最适合自身的减排技术,这部分成本没有体现在减排成本曲线中。因此在实际的应用中,减排成本可能并不像减排成本曲线中表示的如此之低。这里在将减排成本曲线应用到模型中时,设置了不同的障碍率,区分了无障碍、低障碍和高障碍3种情景 (如图2所示),以刻画减排的隐形成本和技术的进入壁垒。无障碍情景就采用了基准的减排成本曲线,有很大一部分的技术其减排成本是负数,这是由于在核算时,很多技术的节能被当做了一种收益;而高障碍情景将X坐标轴下移至最低点,即高障碍情景认为考虑了减排技术的进入障碍之后,减排成本应该始终为正,这也就提高了行业的减排成本;低障碍则是选取了无障碍和高障碍的50%分位线。

2 障碍率不同的情景下关键参数的影响分析

2.1 参数选取与说明

钢铁行业的初始单位碳强度ue0参考自Li和Zhu(2014),2010年的粗钢基准价格核算方法为:选取主要代表性钢材,例如长材 (线材、圆钢、螺纹钢、型钢)、板材 (热轧板卷、冷轧板卷、镀锌板、中厚板),根据该代表性钢材产量占总钢材产量的比例再进行平均之后得到钢材的平均价格,再根据1吨粗钢大约生产0.95吨钢材的比例折算成粗钢价格。国内产量、进出口量、进出口价格均参考中国统计年鉴 (2011),其中进出口价格使用统计年鉴中钢材进出口总金额除以进出口量得到[11,12,21,22]。价格弹性根据2000~2010年实际数据模拟获得。具体数据参见表1。

图2 不同障碍情景下的减排成本曲线

表1 详细参数选取说明

2.2 不同障碍情景及不同免费配额分配率对于关键参数的影响分析

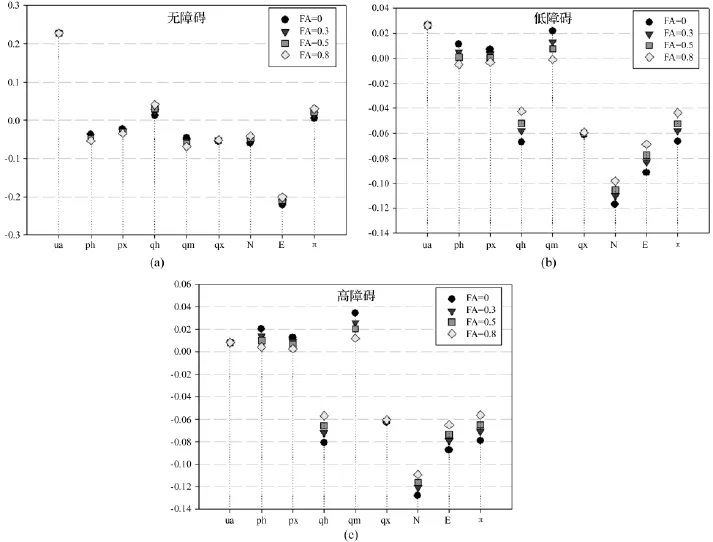

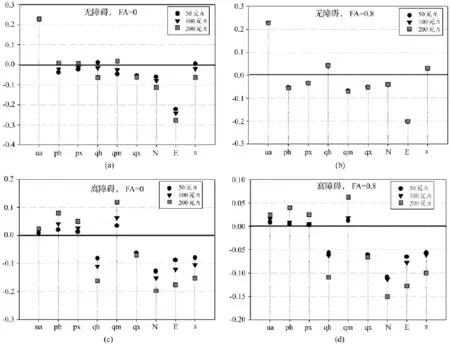

3种障碍情景下,与没有减排政策时相比,关键参数上升或者下降的百分比如图3所示 (这里选取碳价格为50元/吨)。无障碍时并没有降低行业的竞争力 (无论FA的大小,行业的国内产量有轻微上涨,虽然净出口还是受到了影响,但是并没有对利润产生负面影响)。障碍率提高会降低行业的竞争力 (表现为利润和净出口的降低),同时降低减排效果 (表现为单位减排量的下降和总排放量的上升)。利润的降低主要是由于障碍率过高时减排行为会花费更多的成本,减排技术的采用更加困难。而在障碍率较高时,设置一个较高的FA比例可以对竞争力的损失进行弥补。FA越高,对竞争力的弥补效果越好 (表现为净出口和利润下降越少),同时可以起到稳定行业利润和净出口的作用。虽然弥补了竞争力的损失,但是FA设置的越高,对于排放约束也有所降低。因此,合理的FA水平需要权衡行业利润和行业减排约束两个方面。

2.3 不同障碍情景下不同碳价格水平对于关键参数的影响分析

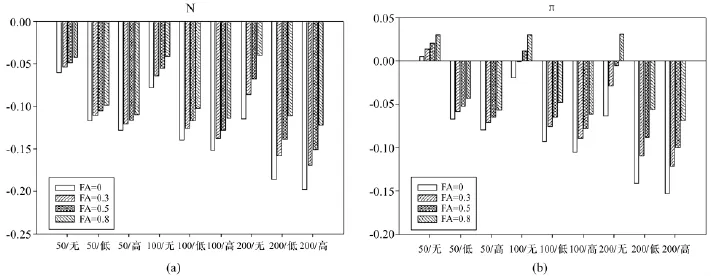

这里给予固定的免费配额分配率 (FA=0,FA=0.8),来分析碳价格变化对于关键参数的影响,结果如图4所示。这里仅展示无障碍和高障碍情景下的结果 (中障碍的参数变化趋势处于无障碍和高障碍之间)。无障碍时,FA比例较高时,碳价对于关键参数的影响趋势变弱 (反映在图4(b)中每个参数的3个点有重合的趋势)。当FA降低,这种重合的趋势消失,碳价对于关键参数的影响也显现出来 (图4(a)),碳价格越高对于行业竞争力的负面影响越大 (表现为利润和净出口下降的越多),但是同时减排的效果也越好 (表现为排放量下降越多),国内产量降低越多。高障碍时,碳价对于关键参数的影响趋势也较为明显(即高碳价格会对行业竞争力产生负面影响,但是会增加减排效果)。FA为0时,净出口和利润的下降幅度较大 (分别为12%~20%,7%~15%),当FA提高至0.8时,尽管没有改变净出口和利润的下降趋势,但是下降幅度有所减少。

对于净出口的影响如图5(a)所示,在各种情景下,钢铁行业的净出口都出现下降的趋势,随碳价提高,净出口的下降幅度增大。对于利润的影响如图5(b)所示,低碳价、无障碍、高免费分配比例可能使得利润不降反增 (例如碳价为50元/吨时4种FA比例下都出现了利润的上涨,碳价格为100元/吨和200元/吨时无障碍、FA较高时也出现了利润的上涨)。而其他情景下,利润均有所下降,下降的幅度也随碳价上升和障碍率提高而增大。这意味着减排政策确实会对行业竞争力带来不利影响,而降低减排技术的采用障碍,会对维持行业利润稳定,进而维持竞争力带来积极的影响。

图3 3种障碍情景下关键参数变化的百分比

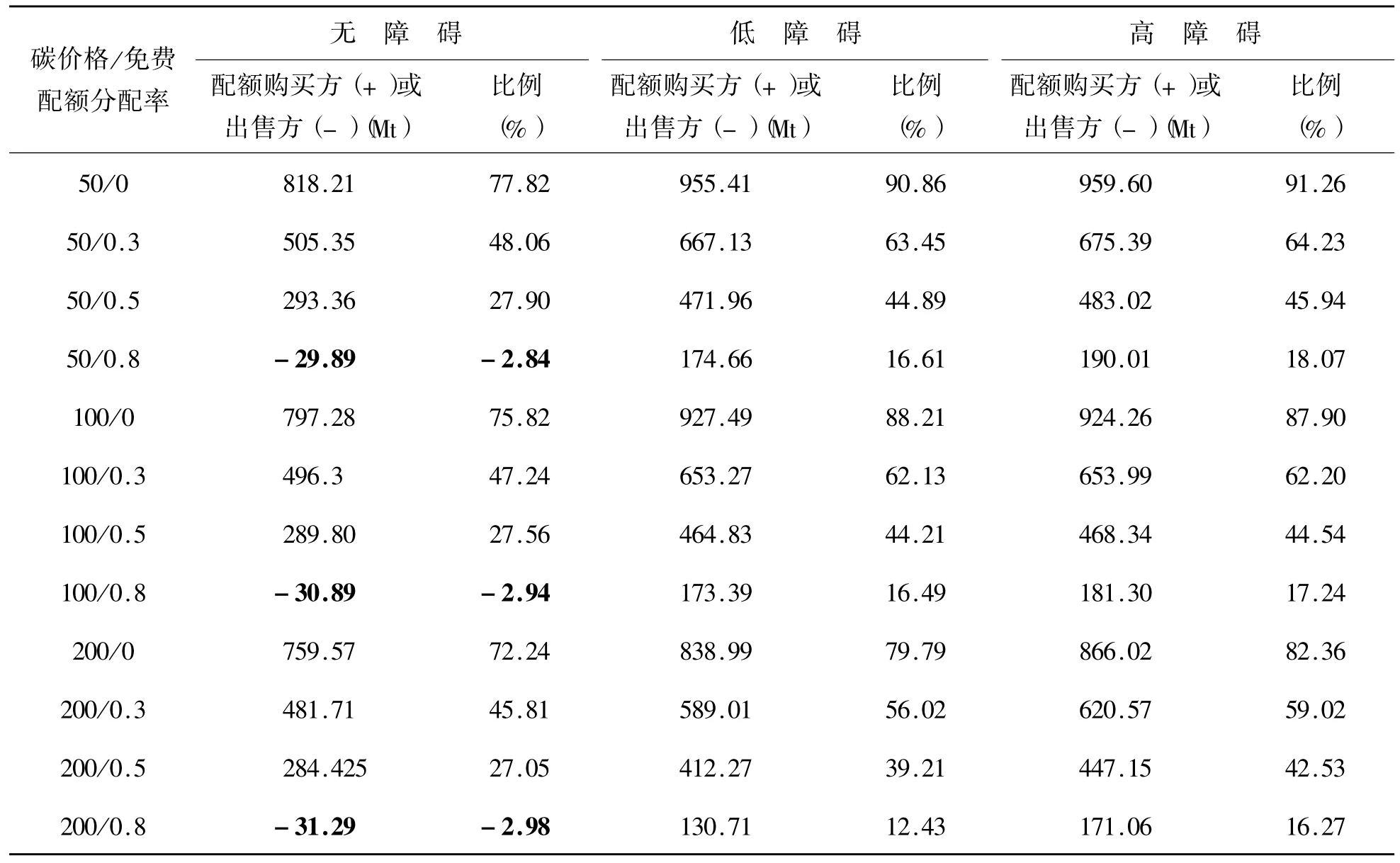

2.4 不同障碍情景下配额买卖量分析

不同情景下,钢铁行业在市场中买入或者卖出的配额量,以及所占行业总配额的比例如表2所示,作为出售方出售配额的情况已经用粗字体表示。钢铁行业整体而言在碳市场中还是购买者的身份。仅有当FA达到0.8,同时无障碍的情景下钢铁行业在碳市场中才会变成卖出者,这也与图5中在无障碍同时免费配额分配率为0.8时,行业从碳市场中获利的结果相吻合。当碳价格较低时,钢铁行业大部分的配额都可以从碳市场中购买获得,这意味着购买比自身减排更加具有经济性;碳价格越高,购买的配额量降低,这意味着碳价格越高的时候,行业趋向于选择自己减排,而减少去市场上购买配额。随着障碍率提高,购买的配额量也增加。而维持钢铁行业配额出售方身份的FA约为0.8,达到这个分配率时钢铁行业可以从碳市场中获利。

图4 无障碍和高障碍情景下碳价格对于关键参数的影响

图5 净出口和利润与无政策时对比变化的百分比

表2 不同障碍情景下配额的买入与卖出量

2.5 对单位减排量和总排放量的影响(免费配额分配率为0.5)

在这里,我们选取FA=0.5的情况来比较不同碳价和不同障碍情景对于单位减排量 (图6(a))和总排放量 (图6(b))的影响。高障碍会降低减排效果 (在无障碍情景下,减排量可以超过20%,但是在高障碍情景下,减排量大幅度降低)。低障碍情景下,总排放量E的下降趋势和单位减排量ua的上升趋势基本保持一致,这意味着减排效果很大程度上是来自于单位减排量的提高。但是在高障碍情景下,单位减排量变化较小,此时总排放量的降低主要来自于产量的大幅度降低。这也说明了当障碍率很高的情况下,减排技术的进入壁垒较高,能有效提高的通道受到一定阻碍,行业必须通过缩减产量来完成减排任务。

图6 单位减排量和总排放量与无政策时对比变化的百分比

3 边境调节措施的影响分析

3.1 出口补贴政策下关键参数的变化

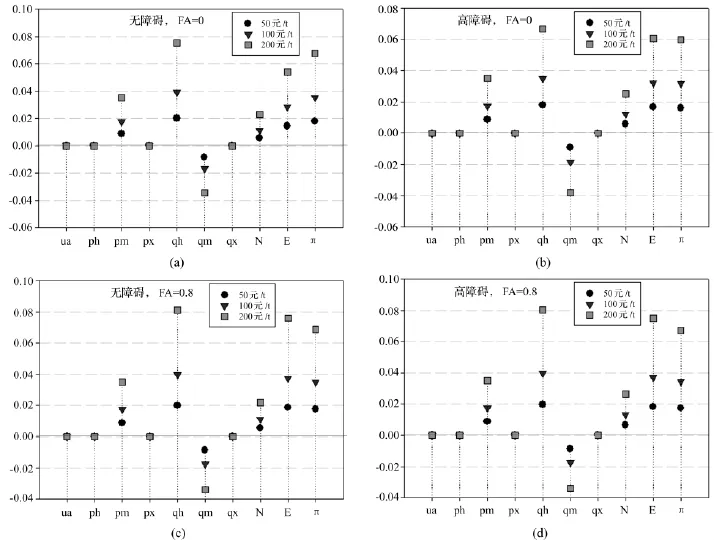

出口补贴政策下,免费配额分配率与没有补贴政策相比时对于各项关键参数的影响,其变化的百分比如图7所示。这里选取无障碍和高障碍,碳价为50元/吨及200元/吨来做比较分析 (可以反映出极端的变化趋势)。碳价格为50元/吨时,在无障碍和高障碍情景下对于关键参数的影响总体趋势一致,即出口补贴政策仅仅对于出口价格、出口量和净出口有略微显著的影响。FA越低,对于净出口的影响越小,但是对于行业利润没有显著的影响。这也意味着,从利润的角度来看,出口补贴对于竞争力损失的弥补并没有比基准情景更优越,它仅仅轻微弥补了净出口的负面影响。同时出口补贴情景还略微增加了排放 (随着碳价格的上升,这种影响的效果也逐渐明显)。

图7 出口补贴政策下免费配额分配率对关键参数的影响

不同碳价格对于关键参数的影响如图8所示(选取FA=0和FA=0.8来展示结果),这里同样选取无障碍和高障碍情景来进行比较分析。在高障碍情景时,不同碳价格对于关键参数的影响趋势一致 (增加了净出口,同时也略微增加了排放,当碳价格高达200元/吨时,与基准情景相比净出口提高超过1%,同时利润也下降0.25%~0.36%)。值得注意的是,在无障碍,FA=0.8的情况下,关键参数出现了逆势变动的情况 (净出口有非常微弱的下降,利润也有非常微弱的上升)。这说明障碍较低,同时FA较高时,在出口补贴的政策下行业能够比基准情景获利更多。

3.2 进口品征税政策下关键参数的变化

进口品征税政策下,各项关键参数与没有补贴政策相比其变化的百分比如图9所示。这里同样选取无障碍和高障碍,碳价格50元/吨和200元/吨来进行比较分析。进口品征税政策对于净出口和利润都有较为明显的提高 (提高了净出口的量超过0.5%,同时使得利润的增加超过1.5%)。这看起来对于竞争力是一种正面的影响,同时也意味着与出口补贴政策相比,进口品征税政策对于钢铁行业的利润弥补和净出口更为明显。但是同时也应该看到,进口品征税政策削弱了减排效果 (排放量与基准情景相比提高了约1.5%)。随着碳价格的上升会扩大各个参数的变动幅度。究其原因,是进口品征税政策下钢铁行业的产量有所提高,而单位减排量不变 (由减排成本曲线决定),因此排放有所上升。在进口品征税政策下,无论是无障碍还是高障碍,各个关键参数与基准情景相比变化幅度都非常接近 (表现为不同免费配额分配率下各个点呈现基本重合的趋势),这说明了在进口品征税政策下,免费配额分配率对于关键参数的影响在与基准情景相比时被削弱了。对于障碍率水平和碳价格来说也出现了类似的结论。

图8 出口补贴政策下碳价格对关键参数的影响

碳价格对于结果的影响如图10所示 (令FA=0和FA=0.8),这里同样选取无障碍和高障碍进行比较分析。碳价格对于关键参数的影响较为明显 (表现为各个点较为分散)。由于边境调节税与碳价格一致,碳价格越高意味着进口品征税越高,因此碳价格越高竞争力提高越多 (净出口和利润都有较明显的上升),但同时也大幅提高了排放总量。这说明了进口品征税政策与基准政策相比削弱了减排的效果,同时这种削弱的效果随碳价格升高而不断被扩大。另外,当免费配额分配率较高时,障碍率对于关键参数的影响效果也被削弱了 (表现为在FA=0.8时,无障碍和高障碍情景对于关键参数的影响幅度几乎一致)。

4 减排成本曲线表达形式的敏感性分析(FA=0.5,PCO2=50元/吨)

为了分析减排成本曲线对于结果的影响,这里选取GTAP和CHINAGEM模型下模拟的连续型减排成本曲线,与文章所用的基于技术的离散型减排成本曲线相对比。对于关键参数的影响如图11所示。在单位减排量上,两种连续型曲线比离散型曲线的单位减排量要高 (除了无障碍的情景),这是由于基于技术的减排成本曲线并未考虑与减排相关的社会经济间接成本。在国内价格、出口价格、国内产量和进口量方面,除了无障碍情况,离散型曲线和连续型曲线的趋势和程度没有太大差别。因此,在考虑了技术采用壁垒的情况下,本文所采用的离散型微观减排成本曲线在很大程度上可以替代原有的宏观减排成本曲线。

图9 进口品征税政策下免费配额分配率对关键参数的影响

5 结论与讨论

文章使用偏均衡的方法,分析了实施排放交易对我国钢铁行业竞争力的影响 (具体体现在对利润、进出口、产品产量的影响上)和减排效果的影响 (具体体现在单位减排量以及总排放量的影响上)。在分析中文章使用了基于技术组合的自底向上的离散型减排成本曲线,并根据现实情况设置了不同的障碍率,来刻画未被纳入成本曲线考虑的减排技术的进入壁垒和采用障碍,分别是无障碍、中障碍和高障碍情景。同时,文章还设置了两种边境调节措施 (出口补贴和进口品征税),来分析其对我国钢铁行业的影响。

(1)如果考虑技术采用障碍,市场化减排政策会对钢铁行业的竞争力造成损失 (表现为所模拟的各种情景下,钢铁行业的净出口和利润都出现下降的趋势。虽然无障碍情景下利润反而有所增加,但这可能并不能反映行业的实际情况)。根据本文计算结果,如果要想在市场化的减排政策之下维持钢铁行业的整体竞争力,政策制定者需要确定一个合理的免费配额分配率水平 (本文中FA约为0.8左右),能够维持合理并且稳定的碳价格。与此同时,还要大力推广减排技术,为钢铁行业提供减排的咨询服务,降低减排技术的进入壁垒,降低减排行为的实施障碍。

图10 进口品征税政策下碳价格对关键参数的影响

图11 减排成本曲线对于关键参数的影响

(2)出口补贴政策对于钢铁行业的竞争力弥补作用并不明显 (利润几乎无变化,净出口仅有轻微提高),即出口补贴政策并没有比基准情景更好的弥补竞争力的损失。与之相比,进口品征税政策对于钢铁行业的利润和净出口弥补更为明显。但是同时,这两种边境调节政策都会轻微地削弱减排的效果 (表现为总排放量的提高和单位减排量的降低)。因此在实际应用中,需要仔细地衡量边境调节政策的利弊。本文使用了与各种情景下相同碳价格的出口补贴和边境调节税,如果设置不同的补贴和税率可能会有不同的结果,但本文没有进行分析。

(3)由于市场化的减排政策,不仅仅要考虑行业的竞争力,还要考虑减排效果。随着障碍率的增加,减排效果逐渐降低。当减排技术的障碍较低时,减排效果很大程度上是来自于单位减排量的提高;但是当减排技术的障碍上升时单位减排量变小,总排放量的降低主要来自于产量的大幅度降低。这说明降低减排技术障碍率有利于产品碳强度的降低,通过生产工艺和流程的变化而达到减排的效果,这也促进了我国钢铁行业的健康发展。

本文分析存在以下局限:(1)模型采用离散型的减排成本曲线进行模拟,虽然根据敏感性分析,离散型的减排成本曲线在一定程度上可以代替传统连续型减排成本曲线,但是离散型曲线确实存在着忽略某些减排技术,进而低估减排成本等不足。(2)由于我国钢铁企业众多,规模和技术都存在着很大差别,这里采用行业平均水平来进行模拟分析,对于企业异质性的考虑仍有不足。(3)对于边境调节政策的模拟进行了简化,假设出口补贴和边境调节税与碳价格一致,可能会因为这样的设置而忽视边境调节政策的某些效果。这些都将在下一步的工作中进行进一步研究。

[1]中国社会科学院.产业蓝皮书:中国产业竞争力报告2010[M].北京:社会科学文献出版社,2010

[2]姜晓东.小议我国转炉炼钢的现状和发展 [J].冶金经济与管理,2008,(4):19~22

[3]中华人民共和国工业和信息化部.2013年钢铁工业经济运行情况 [DB/OL].http:∥ www.miit.gov.cn/n11293472/n11293832/n11294132/n12858402/n12858492/15891265. html,2004-02-21

[4]中华人民共和国工业和信息化部.2014年钢铁行业运行情况和2015年展望 [DB/OL].http:∥www.miit.gov.cn/n11293472/n11293832/n11293907/n11368223/16445215.html,2015-02-05

[5]Demailly D,Quirion P.European Emission Trading Scheme and Competitiveness:A Case Study on the Iron and Steel Industry[J].Energy Economics,2008,30:2009~2027

[6]Demailly D,Quirion P.CO2Abatement,Competitiveness and Leakage in the European Cement Industry Under the EU ETSGrandfathering Versus Output-based Allocation[J].Climate Policy,2011,6(1):93~113

[7]Fischer C,Fox A K.Comparing Policies to Combat Emissions Leakage:Border Carbon Adjustments Versus Rebates[J].Journalof Environmental Economics and Management,2012,64:199~216

[8]Meunier G,Ponssard JP,Quirion P.Carbon Leakage and Capacity-based Allocations:Is the EU Right?[J].Journal of Environmental Economics and Management,2014,68:262~279

[9]Lecuyer O,Quirion P.Can Uncertainty Justify Overlapping Policy Instruments to Mitigate Emissions? [J].Ecological Economics,2013,93:177~191

[10]Li Y,Zhu L.Cost of Energy Saving and CO2Emissions Reduction in China's Iron and Steel Sector[J].Applied Energy,2014,130:603~616

[11]国家统计局能源统计司.中国能源统计年鉴2011[M].北京:中国统计出版社,2011

[12]《中国钢铁工业年鉴》编辑委员会.中国钢铁工业年鉴2011[M].北京:冶金工业出版社,2011

[13]Fleiter T,Fehrenbach D,Worrell E,EichhammerW.Energy Efficiency in the German Pulp and Paper Industry-a Model-based Assessment of Saving Potentials[J].Energy,2012,40:84~99

[14]Worrell E.Advanced Technologiesand Energy Efficiency in the Iron and Steel Industry in China[J].Energy Sustain Dev,1995,(2):27~40

[15]Worrell E,Price L,Martin N.Energy Efficiency and Carbon Dioxide Emissions Reduction Opportunities in the US Iron and Steel Sector[J].Energy,2001,26:513~536

[16]Price L,Hasanbeigi A,Aden N,Zhang CX,LiX P,Shangguan FQ.A Comparison of Iron and Steel Production Energy Intensity in China and the U.S.[J].Berkeley.CA:Lawrence Berkeley National Laboratory,2012,(6):26~29

[17]Takeda S,Arimura T H,Tamechika H,Fischer C,Fox A K.Output-based Allocation of Emissions Permits for Mitigating the Leakage and Competitiveness Issues for the Japanese Economy[J].Environ Econ Policy Stud,2014,16:89~110

[18]Worrell E,Martin N,Price L.Potentials for Energy Efficiency Improvement in the US Cement Industry[J].Energy,2000,25:1189~1214

[19]Schumacher K,Sands R D.Where are the Industrial Technologies in Energy Economy Models?An Innovative CGE Approach for Steel Production in Germany[J].Energy Economics,2007,29:799~825

[20]李绍萍,郝建芳,王倩.高耗能企业节能减排税收政策效应实证研究 [J].工业技术经济,2014,(6):17~25

[21]International Iron and Steel Institute(IISI).World Steel in Figures 2014[M/OL].http:∥www.worldsteel.org,2014-05-28

[22]International Iron and Steel Institute(IISI).Steel Statistical Yearbook 2014[M/OL].http:∥www.worldsteel.org,2014-11-06

[23]Quirion P.Does Uncertainty Justify Intensity Emission Caps?[J].Resource and Energy Economics,2005,27:343~353

[24]Fleiter T,Worrell E,EichhammerW.Barriers to Energy Efficiency in Industrial Bottom-up Energy Demand Models—A Review[J].Renewable and Sustainable Energy Reviews,2011,15:3099~3111

Impact of Market-oriented Abatement Policy to China's Iron and Steel Industry——Based on Partial Equilibrium Modeling

Li Yuan1,2Zhu Lei1Fan Ying2

(1.Institute of Policy and Management,Chinese Academy of Sciences,Beijing 100190,China;2.University of Chinese Academy of Sciences,Beijing 100190,China)

Based on a partialequilibrium modelwe analyze the impactofmarket-oriented abatement policy to China's iron and steel industry.Through the abatementcostwhich based on abatement technologies portfolio,we analyze the impactofemission trading scheme to the iron and steel price,import and export price,imports and exports,net exports,profits and emissions under different barrier scenarios.We discover that themarket-oriented abatement policy could reduce CO2emission substantially,but it will also weaken the competiveness of China's iron and steel industry,expressed by the declination of netexports and profits.Ifwe reduce the adoption barriers of abatement technologies,these negative effectswill be offset partly.At the same time,through analyzing two border adjustment policy,we find the positive effect to competiveness from exportsubsidy is very slightly,and import tax policywillobviously improve the netexports and profits of China's iron and steel industry.

market-oriented abatement policy;China's iron and steel industry;competiveness;partial equilibrium;border adjustment policy;abatement cost

10.3969/j.issn.1004-910X.2016.01.017

F426.2

A

(责任编辑:王 平)

2015—09—22

国家自然科学基金 “不确定条件下低碳能源技术投资综合评价模型理论与应用研究”(基金号:71273253);国家自然科学基金 “我国统一碳市场建立的条件,机制设计与社会经济影响分析”(基金号:71210005);国家科技支撑计划 “碳排放交易支撑技术研究与示范”(基金号:2012BAC2012-04-2)。

李远,中国科学院科技政策与管理科学研究所在读博士研究生,中国科学院大学博士研究生。研究方向:能源效率评价、能源系统建模及政策分析。朱磊,中国科学院科技政策与管理科学研究所副研究员。研究方向:低碳能源技术评价,区域低碳效率评价,电力结构优化,碳市场研究。范英,中国科学院科技政策与管理科学研究所研究员,博士生导师。研究方向:能源经济学、能源市场与碳市场、能源——环境——经济系统建模。

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07 08:50:30

上海建材(2021年3期)2021-02-12 05:10:46

上海建材(2021年3期)2021-02-12 05:10:44

劳动保护(2019年3期)2019-05-16 02:37:38

消费导刊(2018年10期)2018-08-20 02:56:32

小天使·一年级语数英综合(2017年3期)2017-04-25 03:30:15

山东工业技术(2016年15期)2016-12-01 05:31:37

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2015年11期)2015-09-10 07:22:44

小天使·一年级语数英综合(2015年8期)2015-07-06 06:14:25