环境投资与经济绩效关系研究

——基于科技型企业的经验证据

2017-01-09 03:31悦1

工业技术经济 2016年1期

张 悦1,2

1(河南工程学院,郑州 451191) 2(中国矿业大学,徐州 221116)

环境投资与经济绩效关系研究

——基于科技型企业的经验证据

张 悦1,2

1(河南工程学院,郑州 451191)2(中国矿业大学,徐州 221116)

本文以科技型上市公司2009~2014年发布的社会责任报告为研究样本,对环境投资与经济绩效之间的关系进行实证研究。从社会责任的视角入手,对科技型上市公司社会责任报告的发布状况和环境投资的披露状况进行分析,将环境投资与经济绩效指标分类进行细化研究,结果表明科技型企业环境投资与宏观经济指标不存在线性关系,对公司营运能力也不存在显著影响,废弃物污染治理投资、环保专项基金、环境税费与公司偿债能力、发展能力、盈利能力之间呈显著正相关,环保设施及系统投资与公司盈利能力之间呈显著负相关,清洁项目投资和生态建设及绿化投资对经济绩效的影响不显著。因此,科技型企业积极开展废弃物污染治理、成立充实环保专项基金、据实承担环境税费,能带来经济利益与环境利益的双赢。

科技型企业 环境投资 经济绩效 社会责任

引言

21世纪是科学技术空前发展繁荣的世纪,科技产业的建立和发展已成为国际经济争夺的制高点,被看作是一个国家经济繁荣、科技昌盛、国防实力强大和现代文明的主要标志,发展科技产业也成为关系到国家、民族未来兴衰的重大战略决策。以微电子技术、生物技术、新材料技术、新能源、航空航天技术等一系列科学技术的发明和发展为标志的新技术革命的兴起,世界各国迅速掀起了一场发展科技型、开发新产品的浪潮。面对这一发展趋势,我国已将 “科技兴国”作为战略措施,以 “加强技术创新,发展科技型,实现产业化”作为重要任务。正是在这种大背景下,科技型企业应运而生并得到了快速发展,体现了旺盛的生命力,在科技创新、促进科技成果转化等方面发挥了巨大作用。但近年来接二连三发生的丑闻将科技型企业生产制造过程中的问题推向了风口浪尖,富康药业、华北制药、哈药、石药集团、联邦制药等知名企业污染问题频频曝光,浙江晶科能源公司污染严重致村民癌症及白血症高发,紫金矿业因污染被取消高新技术企业资格,苏州工业园电子产业高度磁污染引发的生命安全,济宁市凯赛生物的污染给居民生活带来的巨大伤害等等。面对不断出现的身关国民健康的污染恐慌,作为经济和社会可持续发展中重要的中坚力量,科技型企业是否应该承担起应负的社会责任和环保责任?事实表明,高新技术是一把 “双刃剑”,在带来巨大经济利益的同时,也产生了新的严重污染。作为现阶段先进生产力的代表,科技型企业是否应该身先士卒,加强环保意识和环境投资力度,发展成为环境友好型产业?

现实国情下我国大部分地区较重视经济增长,加之缺乏有效的激励和约束机制,科技型企业并没有主动承担起其应负的环保责任,而目前国内外学者对企业环境投资的研究成果十分稀少,对科技型上市公司环境投资的研究更是凤毛麟角,因此本文试图利用科技型上市公司2009~2014年发布的财务数据和环保数据,通过实证研究寻求科技型企业进行环境投资与经济绩效之间的关系。对环保投资的重视和增加,会对经济绩效带来明显的削减作用吗?二者之间是此消彼长、还是互促互进的关系呢?这一问题的解决关系到科技型企业社会责任的提升,促使其努力实现经济效益和环境效益的双赢,力争对整个社会的可持续发展做出应有的贡献。

1 相关概念界定

1.1 科技型企业

国家科技成果办公室认为科技型企业或高新技术企业是指那些研制、开发、生产、销售高新技术产品或大规模运用高新技术的企业,它不同于一般企业的本质特点在于为社会提供产品或劳务的过程中涉及到的基于新兴科学知识的技术含量比较高。科技部编制的 《科技型中小企业技术创新基金若干重点项目指南》指出,此基金支持的对象应符合国家产业、技术政策,技术含量高,创新性较强,知识产权清晰,技术处于国内领先水平的中小企业,具体领域包括电子信息、生物医药、新材料、光机电一体化、资源与环境、新能源与高效节能、高技术服务业这七大类。

本文认为科技型企业是以科技人员为主体,以创新为核心,主要从事高新技术产品的研制、开发、生产和服务,能够在其产品和生产流程中体现出较高技术附加值的企业。鉴于此,结合科技型中小企业创新基金的分类和我国 《上市公司行业分类指引》,本文共选出了电子信息技术、生物、医药、能源、高科等上市公司作为样本公司。

1.2 环境投资

企业环境投资是指,企业为了获得经济效益、环境效益、社会效益,将资金投入环境保护活动中,保护和改善环境,防治环境污染、维护生态平衡,促进环境、社会和经济可持续和协调发展的一项经济活动,也可以说企业环境投资是为了治理环境污染,维持生态平衡而投入资金,用以转化为实物资产或取得效益 (经济效益、环境效益、社会效益)的行为和过程。简单说,企业环境投资就是用于环境保护的资金活动。在我国的现行统计口径中,国家统计局的统计口径主要包括三大部分,即城市环境基础设施建设投资 (燃气、集中供热、排水、园林绿化、市容环境卫生等投资)、工业污染源治理投资 (废气、废水、固体废弃物与噪声治理的投资)和新建项目污染防治投资 (建设 “三同时”项目的投资)。

2 文献综述与评价

国内外有关环境投资的经济效应的文献较丰富。国外研究方面,Robert D.Klassen等 (2011)[1]研究了企业环境投资对绿色制造能力、污染防治、绿色供应管理 (GSM)的影响,通过对制造工厂的调查发现,企业环境投资能大大提升企业的绿色制造能力、完善企业的绿色供应链以及改善供应商的合作关系,但这一绿色环境管理流程也需要除资金以外的其他资源的支持,如环境投资政策和管理层的诚信等。

XiaGao等 (2013)[2]研究探讨了环境投资对技术扩散效应的影响,发现环境投资可以提高环境效率、通过技术扩散效应改善地区的创新能力。其运用结构方程模型分析了环境投资、环境效率和创新能力之间的路径关系,研究结果表明,企业环境投资在有效提高当地创新能力的同时,也有利于改善地区环境效应。

Thomas Broberg等 (2013)[3]以瑞典的制造业为样本,研究环境投资对公司生产力即公司绩效的影响。研究表明,环境投资与公司绩效之间呈函数关系,运用随机生产边界模型进行估计,若投资于前期即用于污染的预防与控制,而不是投资于末端治理,对提升公司的长期利润、整体绩效有积极作用,这一作用在纸浆和造纸行业尤为显著。

国内研究方面,刘锡忠 (1997)[4]最早对环境投资经济效益评价的指标体系、计算方法、方案比选标准进行了系统论述,为完善评价体系做了些探索。同年,蔡宁和吕燕 (1997)[5]以经济学理论和实证数据为支持,认为环保投入是整个社会投资的重要组成部分,分析环境投资对宏观经济的影响,并从投资费用与效益角度研究了环境投资的行业与企业规模特征。

基于资源生产率的财政环境投资效应,张立立 (2011)[6]对资源生产率、环境投资总量和结构进行了格兰杰因果检验、VAR模型分析、脉冲响应函数分析,得出加大环境污染治理投资是中国提高资源生产率的重要砝码。长远来看,加大城市环境基础设施建设投资会降低资源生产率,可适度减少环境基础设施建设投资,国家财政可以把环境投资的重点放在工业污染源治理投资上。

刘绍君 (2012)[7]认为低碳环保下,环境投资对区域经济可持续发展影响存在差异,采用面板数据研究我国东中西部环境投资与经济可持续发展的关系。研究结果表明,城市环境基础设施建设投资是当前环境投资的关键,其在东中西部对经济增长影响度远大于工业污染源治理投资及新建项目 “三同时”环境投资;但是环境投资政策受到区域差异化影响而不同,在东部加强城市环境基础设施建设投资和工业污染源治理投资,其效果要好于中部,中部好于西部;在西部,要加强新建项目 “三同时”环境投资,其效果要好于中部,中部好于东部。因此,政府应实施区域差异化投资战略。

张平淡等 (2012)[9]认为环境投资不仅对经济增长具有拉动作用,还对企业技术进步具有带动作用,后者是攸关治污减排的关键因素。基于2005~2009年我国各地区环境投资数据进行实证分析,表明政府主导的环境投资 (环境污染治理投资、城市环境基础设施投资、工业污染源治理投资)对企业技术进步具有明显的溢出效应。通过这种技术溢出效应,政府主导的环境投资能够推动企业改进生产工艺,在生产全过程中降低污染排放强度,实现源头治理。

张平淡等 (2012)[10]还利用两阶段GMM估计方法,检验了2003~2010年期间我国30个地区环境投资对就业规模和就业结构的影响。研究发现,环境投资对就业规模具有显著的带动作用,而且,建设项目 “三同时”对就业效应的带动作用最为明显,且有长期效果。因此,完全可以通过扩大环境投资,实现环境保护和就业这两大民生问题的双赢。

霍彬,周燕华 (2014)[11]通过对194个样本企业调查研究,采用探索性因子分析和层次回归分析等统计分析,发现企业经济责任、法律责任、慈善责任和员工责任对企业绩效具有显著的正向影响,公司声誉在经济责任和法律责任对企业绩效的影响中具有完全中介作用,在慈善责任和员工责任对企业绩效影响中具有部分中介作用。

国内外有关环境投资经济效应的文献大多数集中于研究环境投资在宏观、中观 (区域)层面的经济后果,而在微观角度企业环境投资产生的经济效应、公司绩效的改善等方面的研究太少,因此对于以利润最大化为目标的企业来说,在激励与引导其进行环保投资方面,此研究有待进一步加强。

3 科技型上市公司环境投资现状分析

3.1 科技型上市公司社会责任报告发布状况分析

2010年9月14日,环境保护部出台 《上市公司环境信息披露指南》,首次明确规定发生突发环境事件时上市公司要发布临时环境报告,上市公司信息披露对象不再局限于有关政府部门报告而扩大到公众。同时要求重污染行业上市公司应当发布年度环境报告,定期披露污染物排放情况、环境守法、环境管理等方面的信息,对于非重污染行业的上市公司则鼓励披露年度环境报告。2013年11月十八届三中全会关于全面深化改革中提到了必须建立系统完整的生态文明制度体系,用制度保护生态环境,健全自然资源资产产权制度和用途管制制度,划定生态保护红线,对环境问题给予了高度重视。

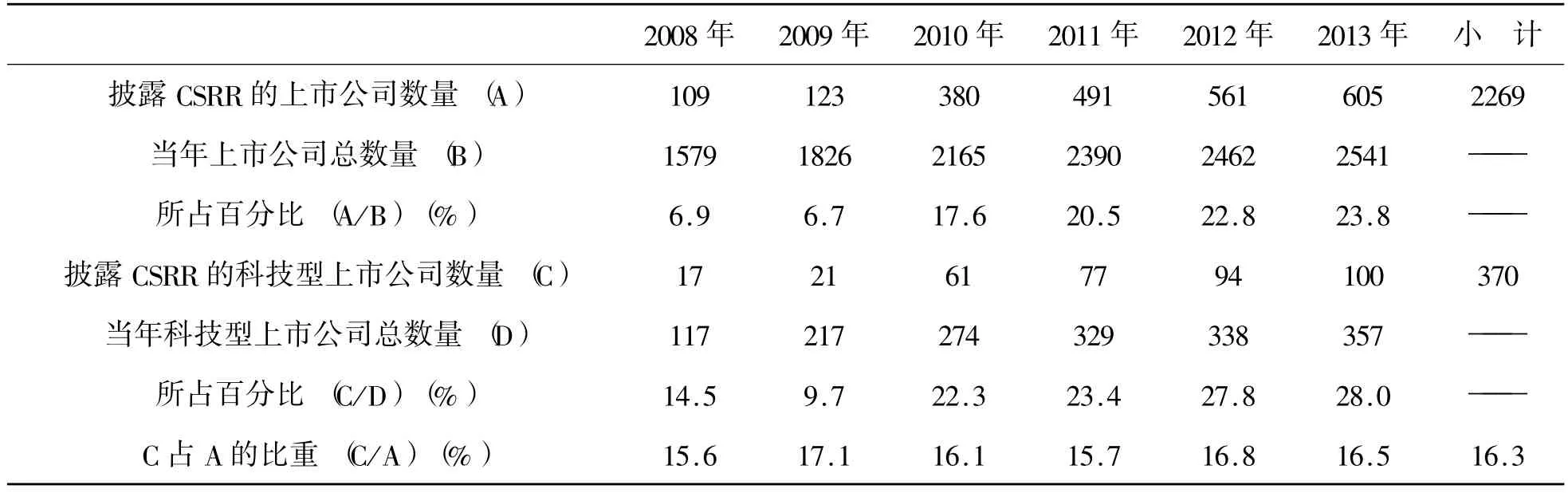

自2008年5月上交所发布 《关于加强上市公司社会责任承担工作暨发布 〈上海证券交易所上市公司环境信息披露指引〉的通知》以后,越来越多的上市公司向社会公开披露了 《企业社会责任报告》(Corporate Social Responsibility Report,简称CSRR),据作者统计,截至2014年5月,全国A股上市公司已达2541家,共有605家披露了2013年的社会责任报告,占全部上市公司的23.8%。2009~2014年6年来A股上市公司共披露社会责任报告2269份,依次对2008~2013年履行社会责任的状况进行了公开说明,部分公司还披露了可持续发展报告和环境报告。其中科技型上市公司共披露了370份社会责任报告,占披露总数的16.3%,如表1所示。

表1 发布社会责任报告 (CSRR) 的科技型上市公司数量分布

从表1可以看到,截至2014年5月,科技型上市公司已达357家,2009~2014年6年来所发布的社会责任报告从 17份增至 100份,披露CSRR的科技型上市公司数量占当年科技型上市公司总数量的比重 (C/D)也由14.5%增至28.0%,比重增加了近一倍,说明科技型上市公司社会责任意识的不断增强;与此同时,综观整个A股上市公司,披露CSRR的公司数量占当年公司总数量的比重 (A/B)由6.9%增至23.8%,而科技型上市公司6年来的这一比例 (C/D)均高于整个A股上市公司 (A/B),说明在全部上市公司中,科技型上市公司履行社会责任的意愿处于上游状态,与其他行业相比,是披露CSRR的积极领军者;再者,披露CSRR的科技型上市公司数量占披露CSRR的上市公司总数量 (C/A),历年来均在16%左右,变动幅度较小,一方面说明科技型上市公司对社会责任的披露存在行业稳定性;另一方面也表明科技型上市公司对CSRR的重视程度在所有行业中一直保持着领先地位。

3.2 科技型上市公司环境投资披露状况分析

通过查阅科技型上市公司发布的370份社会责任报告,发现东阿阿胶 (000423)、吉林敖东(000623)、新和成 (002001)、中兴通讯 (000063)、华映科技 (000536)、闽福发 (000547)、中信国安(000839)、广电传媒 (000917)、新大陆 (000997)、远光软件 (002063)、石基信息 (002153)、福晶科技 (002222)、科大讯飞 (002230)、中国宝安(000009)、大连国际 (000881)这15家上市公司从2009~2014年连续6年均发布社会责任报告,华润三九 (000999)、奇正藏药 (002287)、北陆药业 (300016)、国脉科技 (002093)、中航光电(002179)、皖通科技 (002331)这 6家公司从2010年起连续5年发布责任报告,连续发布过4年的公司有39家,发布过3年的有17家,发布过2年的有18家,仅发布过1年的公司有7家。这些公司在报告中披露了大量的环境保护信息,如环保投资、环境绩效、环境管理等内容。结合现有研究中对环境投资内容的界定,通过查阅科技型上市公司发布的370份社会责任报告,发现环境投资的数据信息大部分集中在以下6个方面:环保设施及系统的投资支出、清洁项目支出、废弃物污染治理支出、生态建设及绿化、环境税费和环保专项基金。

4 理论分析与研究假设

国外出现最早的环境投资理论是在20世纪20年代的福利经济学中提到的,其代表人物就是福利经济学的鼻祖——Pigu。他首先提出企业污染的外部性效应。他在著作 《The Economics of Welfare》 (1932)中首次提出了 “外部不经济”与“内部不经济”的概念,深入的讨论了企业的污染行为。Pigu的主要观点是在经济活动过程中,某些企业因为环境污染的存在造成了其产品的边际收益不等于该产品的社会边际成本,污染行为带来的社会成本不由企业负担,就造成了相应的“负外部效应”。按照古典经济学的理论,企业的外部性会使得社会经济的参与者——各个厂商或者个人的边际收益不等于边际成本,从而造成整个社会福利的下降,不能达到帕累托最优状态。因此,在Pigu的理论中,作为社会管理者的政府应该对造成污染的企业进行 “惩罚”,对污染受害者进行 “补偿”,企业应承担起环保责任和应有的社会责任,从而达到整个社会福利的最大化,这也是Pigu的福利经济学的中心思想。可以看出,福利经济学支持环境投资行为,这一行为能够促进社会福利的最大化。那么,基于福利经济学理论研究经济发展与环境污染的矛盾关系,即污染治理中的经济问题和经济活动中的污染问题,结合上文的文献述评,以科技型上市公司为样本,来检验其环境投资与经济绩效之间的关系,本文提出如下假设:

假设1:科技型企业环境投资与经济绩效正相关。

为了更好的验证假设1,本文进一步将其细化为5个子假设:

子假设1a:科技型企业环境投资与宏观经济发展正相关。

子假设1b:科技型企业环境投资与公司偿债能力正相关。

子假设1c:科技型企业环境投资与公司盈利能力正相关。

子假设1d:科技型企业环境投资与公司营运能力正相关。

子假设1e:科技型企业环境投资与公司发展能力正相关。

5 科技型企业环境投资与经济绩效的实证研究

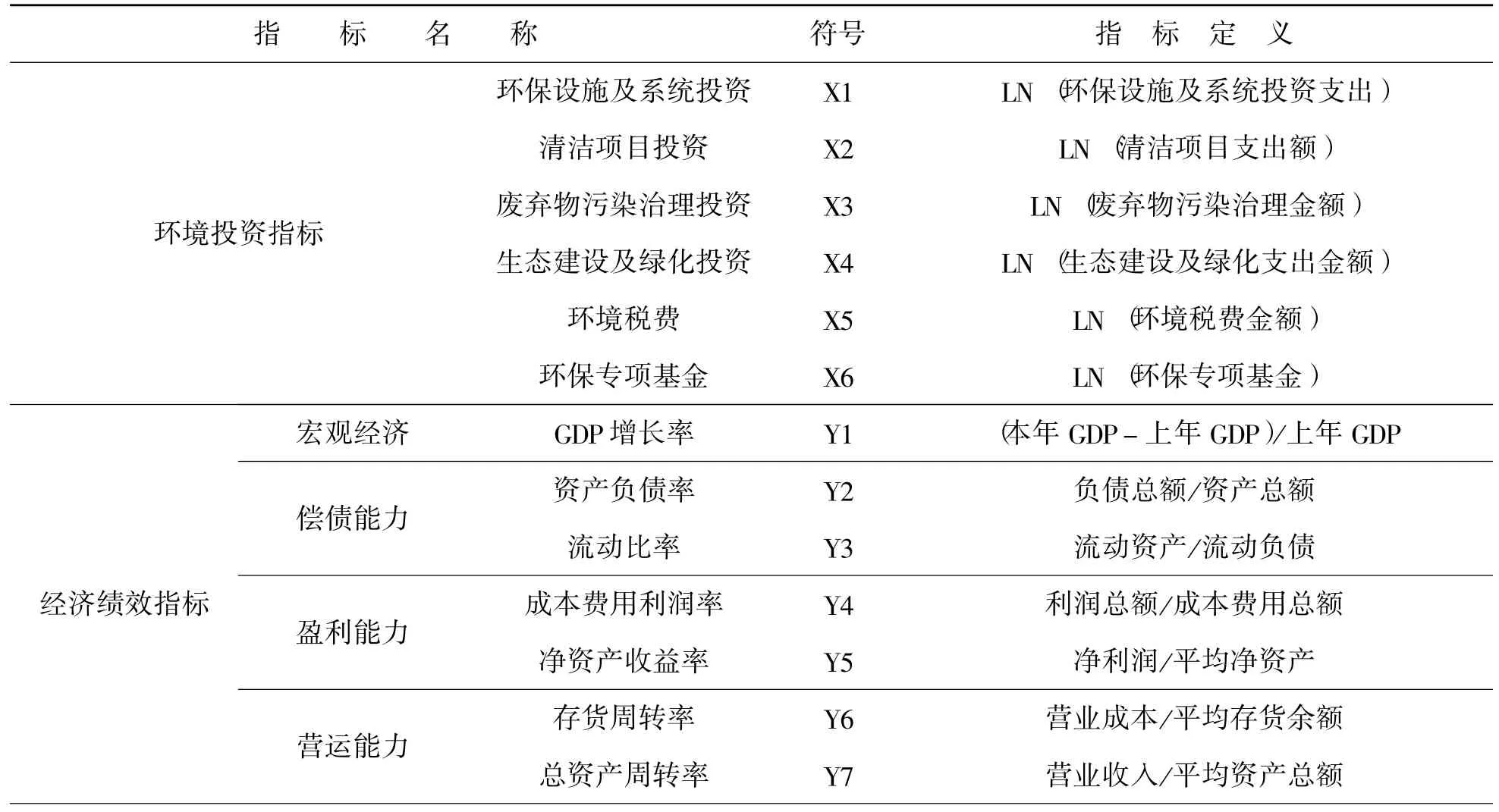

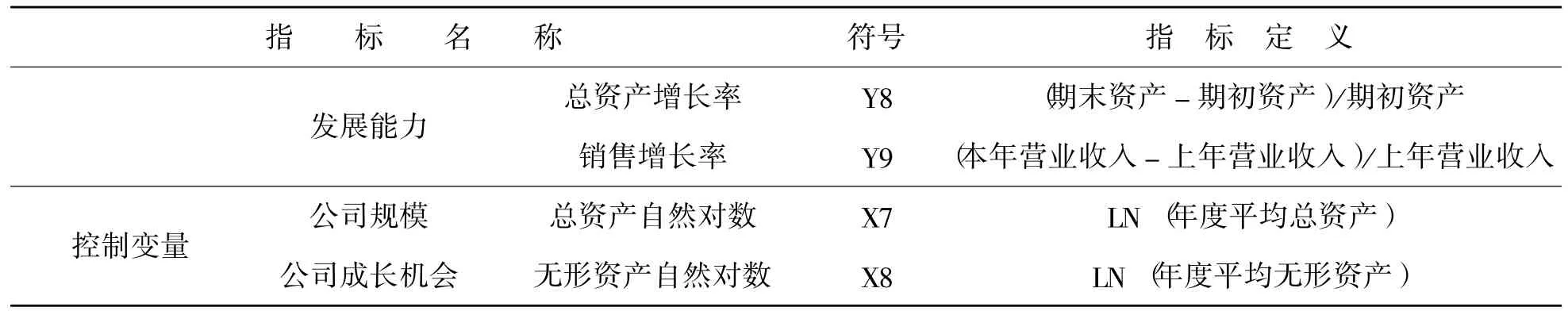

5.1 指标选取

根据2009~2014年科技型上市公司发布的年度报告,经整理,本文共筛选出370份社会责任报告和财务报告,这些信息来源于巨潮资讯、金融界、新浪财经等渠道,同时借助CCER数据库进行了补充和完善。根据上文,建立以下指标体系。

表2 环境投资与经济绩效的指标体系

续表

5.2 模型建立

根据上述指标的选取和前文的理论分析,本文建立以下多元线性回归模型:

Yit(i=1,2,…,9)表示经济绩效,包括宏观经济、公司偿债能力、盈利能力、营运能力和发展能力指标,β0是常数项,βi(i=1,2,…,6)表示6个环境投资指标的系数,β7和β8是两个控制变量的系数,ε为由其他随机因素引起的残差变量。

5.3 实证分析

5.3.1 样本的统计性分析

对科技型上市公司相关数据的描述性统计分析如表3所示。

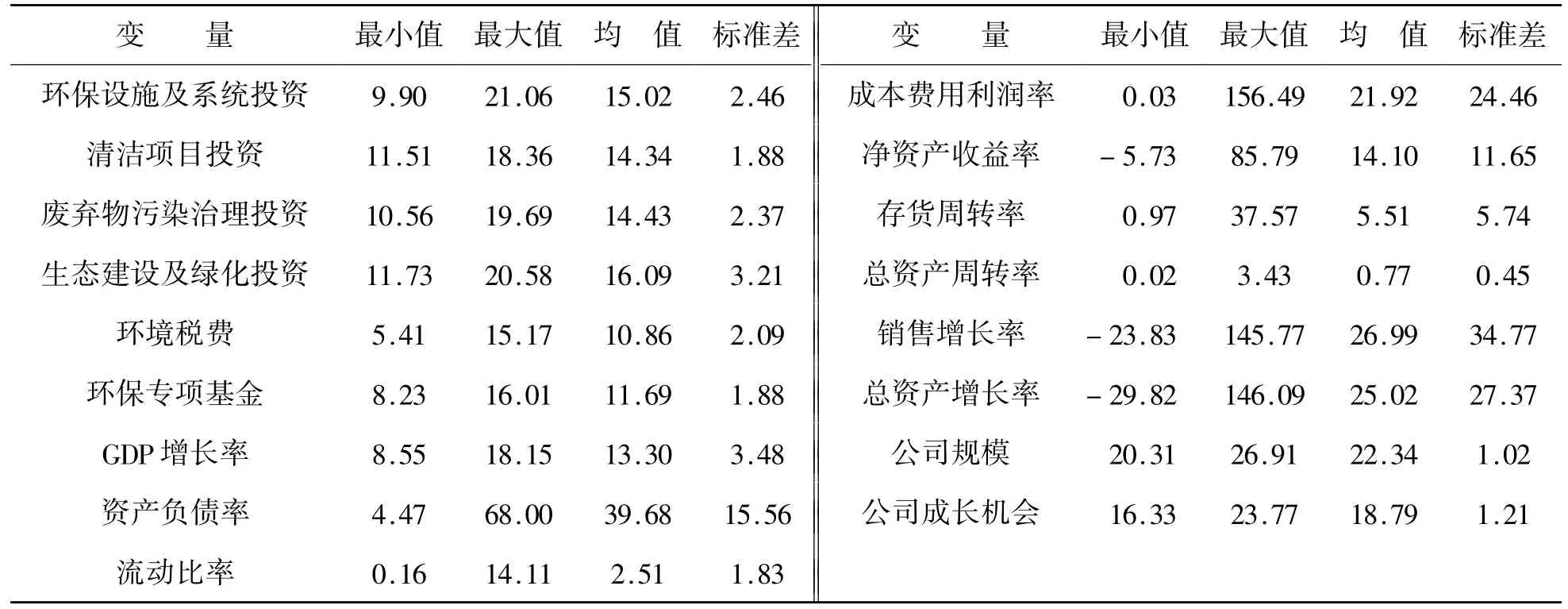

表3 科技型上市公司指标的描述性统计

由表3可以看出,环境投资的各个指标 (环保设施及系统投资、清洁项目投资、废弃物污染治理投资、生态建设及绿化投资、环境税费、环保专项基金)的最大值和最小值相差较大,环保设施及系统投资、废弃物污染治理投资、生态建设及绿化投资的标准差也相对较大,说明我国科技型上市公司这三方面的投资额波动非常明显,不同公司间的投资水平差距较大。从宏观角度来看,2008~2013年的GDP增长速度相对比较稳定;微观角度来看,由资产负债率和流动比率可以看到不同科技型上市公司的偿债能力相差较大,尤其资产负债率的最大值与最小值相差10倍以上,不同年份之间差别也较大;同样,由成本费用利润率和净资产收益率的统计结果可以看到,不同公司、不同年份间的盈利水平差距亦非常明显,不可同日而语;存货周转率的最大值和最小值也相差很大,但总资产周转率的差距较小,科技型上市公司营运能力的影响到底如何,下文需做进一步分析;而销售增长率和总资产增长率的最大值和最小值简直天壤之别,从负的20%到正的140%,层次差别巨大,说明不同公司的发展潜力具有显著不同;但从公司规模和公司成长机会的统计值来看,现实国情下不同科技型上市公司的规模和成长机会是相近的。

5.3.2 实证结果及分析

本文采用了DW(Durbin-Watson)检验,这是用来推断样本序列是否存在自相关的统计检验方法,DW取值在0~4之间,当序列不存在自相关时,DW在2左右,这时表明回归方程能够充分说明因变量的变化规律,方程中没有遗漏较为重要的自变量,选用这样的线性回归模型较合适。另外,本文亦采用了t检验,t检验是对各回归系数的显著性进行的检验。实证结果见表4~表8所示。

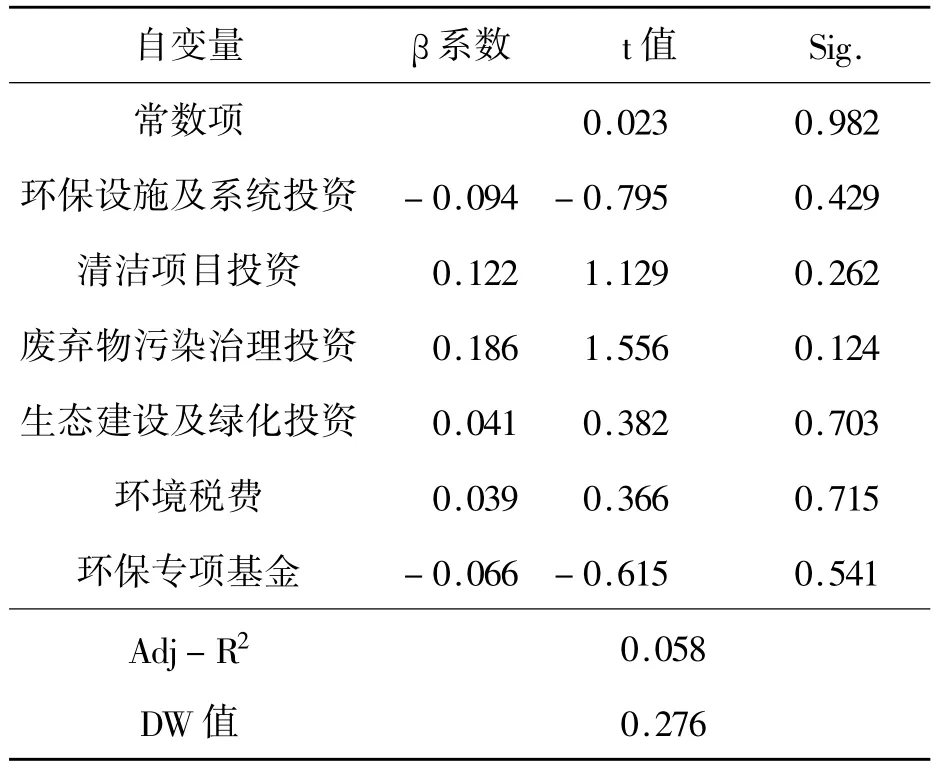

宏观角度来看,通过表4可以看出,环保设施及系统投资、环保专项基金与GDP增长负相关但不显著,清洁项目投资、废弃物污染治理投资、生态建设及绿化投资、环境税费与GDP增长正相关也不显著,都没有通过显著性水平为0.1的t检验。另外,以宏观经济GDP增长率为因变量的回归方程,其DW值只有0.276,远远低于2,说明样本序列存在自相关,该回归方程不能充分说明宏观经济的变化规律,选用这样的线性回归模型不合适。因此,子假设1a不成立。

表4 宏观经济为因变量的回归结果

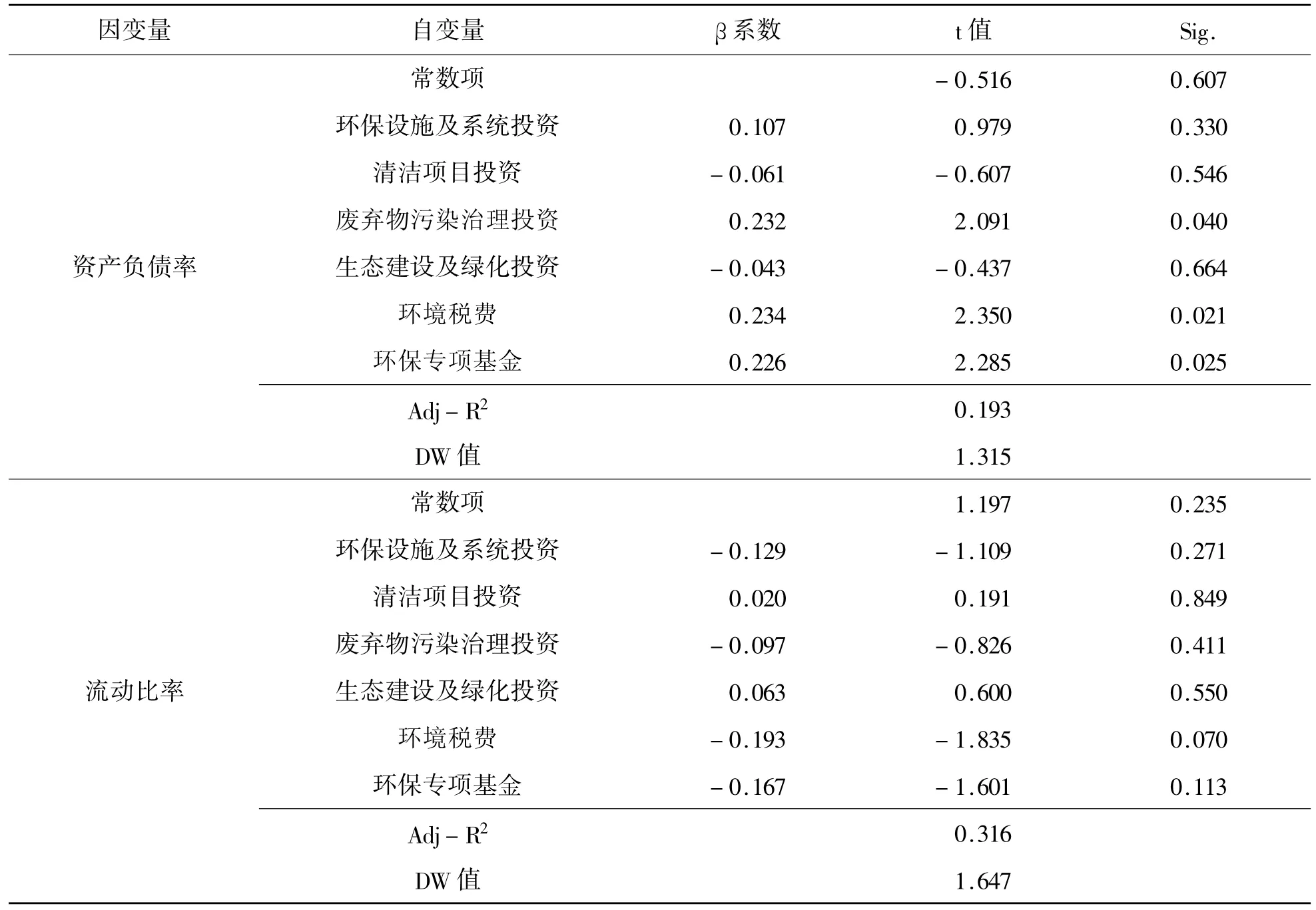

表5 偿债能力为因变量的回归结果

通过表5可以看到,废弃物污染治理投资、环境税费、环保专项基金与资产负债率正相关且通过了显著性水平为0.1的t检验,环保设施及系统投资与资产负债率正相关但不显著,清洁项目投资、生态建设及绿化投资与资产负债率负相关也不显著;而以流动比率为因变量的回归结果,环保设施及系统投资、废弃物污染治理投资、环境税费、环保专项基金与流动比率负相关,但只有环境税费通过了显著性水平为0.1的t检验,清洁项目投资、生态建设及绿化投资与流动比率正相关但均没有通过检验。综上分析,废弃物污染治理投资、环保专项基金与公司偿债能力正相关,环境税费与公司长期偿债能力正相关,但与公司短期偿债能力负相关,因此,子假设1b未完全成立。

表6 盈利能力为因变量的回归结果

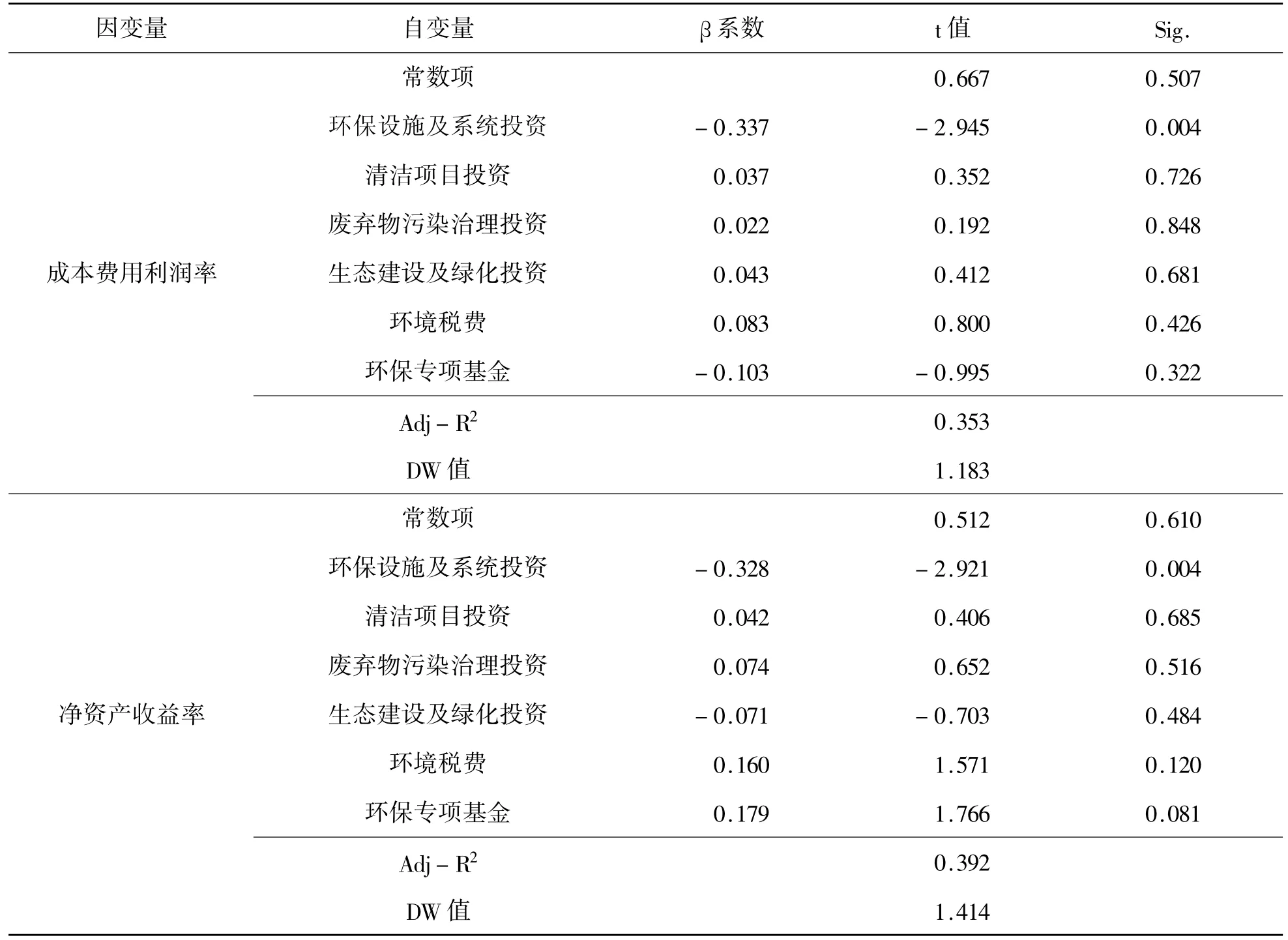

通过表6可以看到,环保设施及系统投资、环保专项基金与成本费用利润率负相关,但只有环保设施及系统投资通过了显著性水平为0.1的t检验,清洁项目投资、废弃物污染治理投资、生态建设及绿化投资、环境税费与成本费用利润率呈正相关但都不显著;以净资产收益率为因变量的回归结果,清洁项目投资、废弃物污染治理投资、环境税费、环保专项基金与成本费用利润率正相关,但只有环保专项基金通过了显著性水平为0.1的t检验。综上,环保设施及系统投资与公司盈利能力负相关,环保专项基金与公司盈利能力正相关,因此,子假设1c未完全成立。

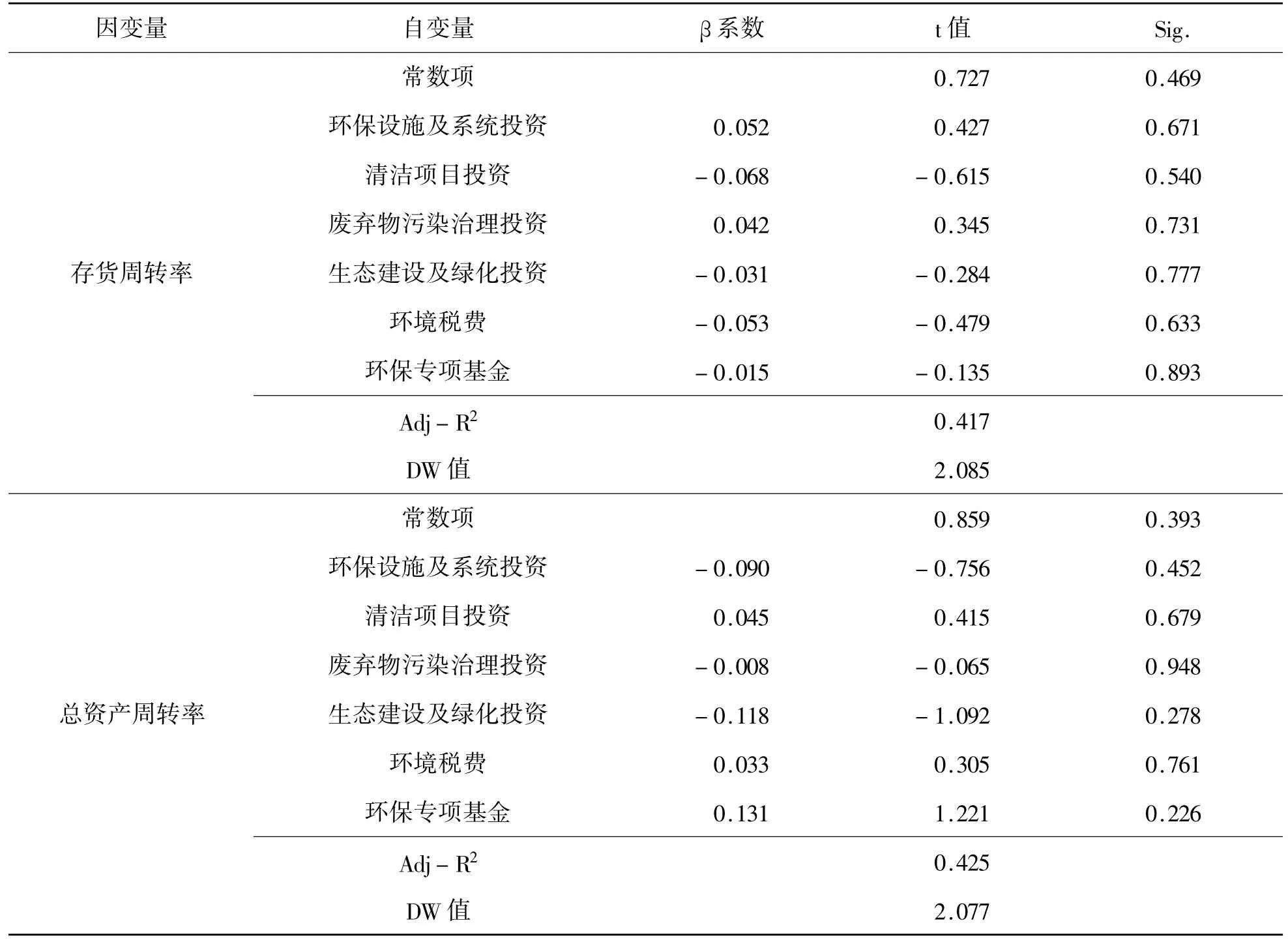

表7 营运能力为因变量的回归结果

通过表7可以看到,以存货周转率为因变量的回归方程,其DW值为2.085,以总资产周转率为因变量的回归方程,其DW值为2.077,均在2左右,表明回归方程能够充分说明因变量的变化规律,选用这样的线性回归模型较合适。但是,所有的自变量均没有通过显著性水平为0.1的t检验。因此,科技型上市公司环境投资的6个指标与公司营运能力间不存在显著的正负影响关系,子假设1d不成立。

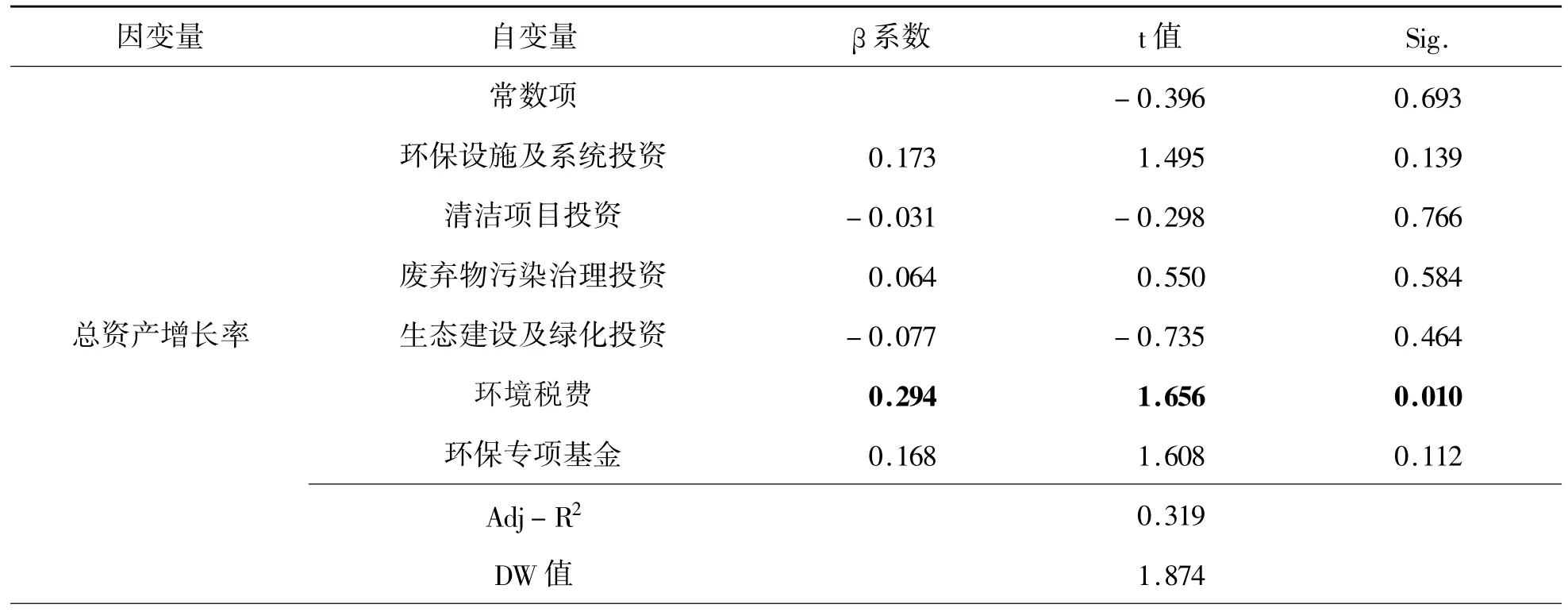

表8 发展能力为因变量的回归结果

续表

通过表8可以看到,环保设施及系统投资、废弃物污染治理投资、环境税费、环保专项基金与总资产周转率正相关,但只有环境税费通过了显著性水平为0.1的t检验,清洁项目投资、生态建设及绿化投资与总资产周转率呈负相关但都不显著;以销售增长率为因变量的回归结果,废弃物污染治理投资、环境税费、环保专项基金与销售增长率正相关,其中,废弃物污染治理投资、环保专项基金通过了显著性水平为0.1的t检验,环保设施及系统投资、清洁项目投资、生态建设及绿化投资与销售增长率呈负相关但都不显著。综上,环境税费、废弃物污染治理投资、环保专项基金与公司发展能力正相关,因此,子假设1e成立。

6 结论与对策建议

有关环境投资与经济绩效关系的研究,国内外学者并未有明确的结论,对科技型企业而言,研究则更少。本文以我国科技型上市公司2009~2014年发布的370份社会责任报告为研究样本,对科技型企业环境投资与经济绩效之间的关系进行实证研究,主要结论及创新在于:(1)从社会责任的视角入手,对科技型上市公司社会责任报告的发布状况和环境投资的披露状况进行了分析,结果表明科技型上市公司的社会责任意识具有稳定性,在所有行业中其披露社会责任的状况处于上游,一直保持领先地位;科技型上市公司披露的环境投资数据集中在6个方面:环保设施及系统的投资支出、清洁项目支出、废弃物污染治理支出、生态建设及绿化、环境税费和环保专项基金。(2)对科技型企业环境投资与经济绩效之间的关系进行细化研究,将经济绩效细化为宏观经济、公司偿债能力、盈利能力、营运能力和发展能力5个方面,本文研究结果表明:科技型企业环境投资与宏观经济指标不存在线性关系,环境投资对公司营运能力也不存在显著影响,废弃物污染治理投资与公司偿债能力、发展能力之间存在显著的正相关关系,环保专项基金与公司偿债能力、盈利能力、发展能力之间呈显著正相关,环境税费与公司长期偿债能力、发展能力之间呈显著正相关,而与公司短期偿债能力呈显著负相关,环保设施及系统投资与公司盈利能力之间存在显著的负相关关系,清洁项目投资和生态建设及绿化投资对经济绩效的影响不显著。

由此,对科技型企业来说,适时加大废弃物污染治理投资、环保专项基金可以有效提升公司的偿债能力和发展能力,且环保专项基金的设立对公司盈利能力亦有正向效果;环境税费的承担,虽然会影响到企业的短期偿债能力,但对科技型企业的长期偿债能力和发展能力却有着积极作用;环保设施及系统投资会占用企业的大量资金,且不会带来直接的经济利益和提升现实生产力,科技型企业应根据公司实际情况进行投资。但科技型企业积极开展废弃物污染治理、成立充实环保专项基金、据实承担环境税费,在塑造碧水蓝天工程的同时,也能促进经济绩效的提升,实现经济利益与环境利益双赢,对社会的可持续发展做出贡献。

[1]Robert D.Klassen.A Resource-based View of Green Supply Management[J].Transportation Research,2011,(5):872~885

[2]Xia Gao,Wei Zhang.Foreign Investment,Innovation Capacity and Environmental Efficiency in China[J].Mathematical and Computer Modelling,2013,(7):1040~1046

[3]Thomas Broberg.Testing the Porter Hypothesis:The Effects of Environmental Investmentson Efficiency in Swedish Industry[J].National Institute of Economic Research,2013,(1):43~56

[4]刘锡忠.环境影响评价中环保投资的经济效益评价 [J].环境与开发,1997,(3):30~33

[5]蔡宁,吕燕.工业环保投资的经济分析 [J].中国软科学,1997,(2):112~116

[6]张立立.基于资源生产率的财政环保投资效应分析 [J].经济研究导刊,2011,(31):19~21

[7]刘绍君.区域环保投资与经济可持续发展研究-基于我国区域面板数据比较分析 [J].企业经济,2012,(1):136~140

[8]金春华,王雷,王欣.可持续发展研究的新视角——ICT、环境与经济增长 [J].工业技术经济,2013,(2):128~132

[9]张平淡,朱松,朱艳春.我国环保投资的技术溢出效应——基于省级面板数据的实证分析 [J].北京师范大学学报 (社会科学版),2012,(3):126~133

[10]张平淡,谭玥宁,贾鑫.环保投资对就业规模和结构的影响 [J].管理现代化,2012,(5):16~17

[11]霍彬,周燕华.企业社会责任、公司声誉与企业绩效关系研究 [J].工业技术经济,2014,(1):59~65

Study on the Relationship between Environmental Investment and Econom ic Performance——Empirical Evidence Based on the Science and Technology Enterprise

Zhang Yue1,2

(1.Henan Institute of Engineering,Zhengzhou 451191,China;2.China University of Mining and Technology,Xuzhou 221116,China)

Social responsibility reports are taken as the research sample from 2009 to 2014 in the listed companies of science and technology,to find the relationship between environmental investment and economic performance.From the perspective of social responsibility,the release situation and the disclosure ofenvironmental investmentare analyzed,and the indicators ofenvironmental investmentand economic performance are under detailed research.Results show that there is no linear relationship between environmental investment and macroeconomic indicators,and also no significant effect on the operating ability.The waste pollution control investment,environmental special fund and environmental tax have significant positive correlation on debt paying ability,developing ability and profitability,but the environmental investmentof facilities and system has significant negative correlation on corporate profitability.The cleaning project investment,ecological construction and greening investment have no significant affect on economic performance.So controlling waste pollution,setting up environmental special fund and undertaking environmental tax and fees can realize economic and environmental benefits.

company of science and technology;environmental investment;economic performance;social responsibility

10.3969/j.issn.1004-910X.2016.01.014

F239

A

(责任编辑:史 琳)

2015—10—05

国家社会科学基金项目 (项目编号:10CFX083),河南省社科规划项目 (项目编号:2013BJJ006),河南省教育厅人文社会科学项目 (项目编号:2016-qn-148)。

张悦,河南工程学院会计学院讲师,中国矿业大学管理学院博士研究生。研究方向:环境投资。

猜你喜欢

经济与管理(2020年4期)2020-12-28

水资源开发与管理(2020年9期)2020-10-24

人大建设(2020年4期)2020-09-21

水利建设与管理(2020年7期)2020-08-16

新民周刊(2020年5期)2020-02-20

大社会(2019年2期)2019-09-10

信息安全与通信保密(2016年3期)2016-08-23

现代冶金(2016年6期)2016-02-28

天津人大(2015年9期)2015-11-24

西藏科技(2015年11期)2015-09-26