尼日利亚中资建筑企业涉税业务重点简析

2017-01-07 01:42乔伟

国际商务财会 2016年7期

关键词:尼日利亚

乔伟

【摘要】随着经济全球化的大潮,响应国家“走出去”和“一带一路”战略号召,国内施工企业纷纷将目光投向海外市场。而企业在海外经营、尤其在外账处理过程中,因语言、税制和会计制度等方面不同,面临种种税务问题,可借鉴的中文版税务资料有限,经过提炼的税务简析更是少之又少。笔者通过多年工作总结和研究,就尼日利亚中资施工企业外账中比较关键的几个涉税点进行简要分析,以期对在尼企业税务筹划提供借鉴。

【关键词】尼日利亚 外账税务问题 预扣税

企业所得税及教育税个人所得税增值税

尼日利亚税法规定任何组织和个人都负有纳税义务。了解和熟悉当地税法,做好外账工作,是中资施工企业依法纳税及合理避税的基础。下面笔者就尼日利亚中资施建筑工企业外账中四大涉税重点进行介绍和分析。

一、企业所得税及教育税

教育税实质上是企业所得税的附加,二者在计税方式上有着共性。企业所得税(简称CIT)等于应税利润×所得税率30%。而应税利润的计算分两种情况:如果当年企业资本津贴(简称C.A.)大于允许税前抵扣的资本津贴上限,应税利润=调整利润一调整利润x2/3;反之,应税利润=调整利润一资本津贴。教育税(简称ET)等于调整利润(简称A.P.)直接乘以教育税率2%。

从上面的计税方式得出结论,影响所得税的主要因素除收入、成本之外,还有固定资产资本津贴;而教育税不受固定资产的增减、折旧及资本津贴的影响。下面根据计税特点,分析企业税务筹划空间。

(一)主营业务收入

尼日利亚施工企业收入确认的依据是业主监理批复的验工计价。一些企业因不熟悉当地税务要求,在具体外帐处理时,易出现一系列税法不认可的做法,导致当年收入确认不正确,而引起税务纠纷,下面举例说明。

例1:某施工企业2015年10月得到某政府项目批复预付款(Advance Payment)100万奈拉,扣除预扣税WHT后,实际收款95万奈拉;12月第一次验工批复计价50万奈拉,扣除质保金(Retention)5万奈拉,扣预付款减额20万奈拉,加增值税1.25万奈拉,批复净额为26.25万奈拉,计划将于2016年2月收到该笔工程款。

1.该笔业务正确的会计处理(单位:万奈拉):

(1)2015年10月收到预付款时:

借:银行存款 95

应交税费一预扣税金(WHT) 5

贷:预收账款 100

(2)2015年12月第一次验工批复时:

借:应收账款-xx工程款(批复净额一两税)

23.75

一质保金 5

应交税费一预扣税金(WHT)1.25

应交税费一应交增值税一已交税金(业主代缴) 1.25

预收账款 20

贷:主营业务收入 50

应交税费一应交增值税 1.25

2015年营业收入50万=预付款返还20万+质保金5万+批复净额26.25万一增值税1.25万。

2、不当会计处理方式有以下3种:

(1)预收款会计分录无误,但将验工批复净额扣减增值税后的数额作为本次验工的营业收入,如下:

借:应收账款一xx工程款 23.75

应交税费一预扣税金(WHT) 1.25

贷:主营业务收入 25

该处理未真实反映经济业务的全部,忽略了质保金、预付款减额及代扣代缴增值税,少确认收入25万奈拉。税务部门会根据少确认收入25万,作为应税利润,计算企业所得税(7.5万=25x30%)和教育税(0.5万=25x2%),强制补交并罚款。

(2)验工批复会计分录无误,但将预付款一次性确认为当年营业收入(分录略),这样错误地确认营业额为125万=预付款100万+IPC.No.1确认收入25万。本年多计营业收入75万,从而加重本年税负。

(3)当年业主已批复验工计价但未付款,企业未确认收入。这样处理不符合权责发生制的原则,一旦当地税务人员检查,该企业则需补交企业所得税15万奈拉(50万x30%),教育税1万奈拉(即50万x2%),并处以罚金。

(二)主营业务成本

主营业务成本是企业责任成本控制的主要内容,也是提高项目利润率的关键,同时税务筹划空间巨大。

1.折旧费不属项目成本,通过新增固定资产筹划有效加大税前抵扣额。

主营业务成本构成包括:材料费、机械使用费、设计费、分包工程费、直接人工费、业主管理费等,但不包括固定资产折旧。尼日利亚财务制度将折旧费归属为财务费用,不属于项目直接成本。根据当地税法,固定资产折旧不允许税前抵扣。虽然计算税前利润将折旧(Depreciation)扣除,但在计算应税利润时又将折旧原数加回形成调整利润;为了弥补固定资产折旧费的抵税,采用资本津贴来抵减应税利润。

基于以上理由,在外账实务处理时,首先应对项目利润进行估算,然后筹划当地税法允许资本津贴抵扣利润的限额。只要保证当年资本津贴大于等于资本津贴抵扣限额,就能实现最大限度的抵税,然而资本津贴金额,又取决于当年新增固定资产,因此合理避税方式有:合理筹划在建工程转入固定资产的时点;统筹固定资产采购量和批次时点。

2.分包、供货成本的筹划

根据尼日利亚税法,所得税采用源头扣税制(withholding at Source),业主对承包商有代扣代缴5%预扣税的义务。同理,总包商对分包商(Subcontractor)和供货商(Suppl ier)有代扣代缴5%所得税的义务。但在实务中,企业并不能完全按照税法要求执行。据笔者了解主要有三方面原因:(1)尼日利亚整体社会环境决定了大多数企业不能按税法执行,执法不严,执行力差,企业侥幸心理普遍。(2)企业对税务要求认识不足,尤其初来乍到的施工企业,对晦涩难懂的税法更不了解,不知如何执行。如分包合同中根本无代扣税款条款;即使施工企业对此有认识,但执行不到位,尤其是项目多、管理人员水平参差不齐的企业。(3)最重要的原因是:基本没有一个分供商愿意被代扣税。例如,尼日利亚建材市场尚处于卖方市场阶段,如代扣供货商税款,则提高价格,最终导致项目成本增加。

因此,种种矛盾给企业财务部门造成巨大压力,分供费如何计入项目成本,降低企业税务风险,必须筹划在先。(1)尽量建立好供货商和分包商准入制,与税务意识良好的公司合作。(2)与取得免税函的分包商和供货商合作。(3)对于已发生未扣税的分供业务,在外账处理时,可模糊一些分包费与普通材料费、供货与上门采购间的界限。

3.境内发生费用

尼日利亚税务部门认可中国境内发生转入的合理费用,比如中国境内办公场所租赁费、已完税的员工薪酬、项目设计咨询费、公证费等。一定用足可税前抵扣的费用开支,但个人消费类的费用不可税前抵扣。

(三)固定资产资本津贴

笔者认为,资本津贴是尼政府为鼓励固定资产投资对企业税负进行补偿的一种措施,也是为弥补折旧不允许抵减年度利润的一种方式。施工企业允许税前抵扣的资本津贴上限为调整利润的2/3,超过限额的部分可递延抵扣以后年度利润,农业、制造业等行业资本津贴可全额抵扣。

1.资本津贴组成解析

(1)初始津贴(简称I.A.):为施工企业当年固定投资额的50%,每项固定资产只能确认一次。

(2)减去折旧的资产价值(简称W.D.V.):为累计固定资产投资额(简称T.F.A.I.)减去累计资本津贴后的价值,不能理解为“资产净值”。

(3)年度津贴(简称A.A.):当年固定资产投资额(简称F.A.I.)与初始津贴之差,再加上“减去折旧的资产价值”后,乘以相应比率25%,就是企业当年的年度津贴。用公式表示为:年度津贴=(固定资产投资额一初始津贴+减去折旧的资产价值)x25%。

(4)未补偿的资本津贴(Un-recouped C.A.):为资本津贴总额超过当年抵扣限额的部分,递延至以后年度,直到全部得到税前抵扣。

2.资本津贴的相关例证

熟悉上述概念后,用一个公式表示某年资本津贴总额:资本津贴=初始津贴+年度津贴+年初未补偿的资本津贴,下面举例说明资本津贴的计算过程及其对企业所得税和教育税的影响。

例2:某施工企业2015年固定资产投资200万奈拉,年初固定资产无余额,当年实现调整利润120万奈拉;2016年新增固定资产100万奈拉,当年调整利润210万奈拉。

资本津贴、所得税及教育税计算过程如下(货币单位:奈拉):

2015年:

初始津贴=200万x50%=100万;年度津贴=(200万-100万)x25%=25万;

资本津贴=初始津贴+年度津贴+年初未补偿的资本津贴=100万+25万+0万=125万;

资本津贴限额=调整利润x2/3=120万x2/3=80万<资本津贴125万;

应税利润=调整利润一资本津贴限额=120万-80万=40万;

所得税=应税利润x所得税率=40万x30%=12万;

教育税=应税利润x教育税率=120万x2%=2.4万。

2016年:

初始津贴=100万x50%=50万;年初减去折旧的资产价值=200万-125万=75万;

年度津贴=(100万-50万+75万)x25%=31.25万;

本年未补偿的资本津贴=上年资本津贴-上年资本津贴限额=125万-80万=45万;

本年资本津贴=50万+31.25万+45万=126.25万;

资本津贴限额=210万x2/3=140万>本年资本津贴126.25万;

应税利润=调整利润一本年资本津贴=210万一126.25万=83.75万;

所得税=83.75x30%=25.13万;

教育税=210万x2%=4.2万。

假设例2中2016年该企业资本津贴为150万,大于税前可抵扣的限额140万,那么计算的企业所得税及教育税分别为:

企业所得税=(210万-210万x2/3)x30%=21万;

教育税=210万x2%=4.2万。

上述例证过程使得资本津贴对税负的影响一目了然,有助于正确并熟练掌握资本津贴计算的方法,深入理解资本津贴如何对税费产生影响。因此,充分利用资本津贴抵税是税务筹划的一个要点。

二、预扣税

预扣税是一种源头扣税形式,企业所得税采用源头扣税制,除了红利、专业服务所得外,税率为5%。施工企业同时充当两个角色:预扣者和被预扣者。一方面当企业取得收入时,被业主预扣5%的所得税;另一方面当支付分供费用时,代扣代缴分供商所得税。

(一)预扣税的计算

预扣税的计算方式有两种:当合同额或供货价格内不含5%的增值税时,预扣税=合同额或供货价x5%;反之,预扣税=合同额或供货价/1.05x5%。

例3:2015某施工企业某房建项目玻璃幕分包,分包合同额(含5%增值税)为105万奈拉。

应代扣该分包商所得税为:105万/1.05x5%=5万;

应付分包款为:105万-5万=100万。

(二)预扣税筹划要点

1.力争取得预扣税完税证明

依法履行了预扣税义务,则有权利取得完税证明(Withholding Credit Note)。对于承包商而言,索要完税证明的对象是业主,因为业主是代扣代缴责任人,而非税务机关;而承包商也有义务为分供商取得完税证明,索要直接对象是税务机关。注意:在年度财务报告审计后,完税证明可直接用于抵减企业所得税;若未取得完税证明,不论是否已完税,都须用现金缴纳,而加重企业负担。

2.预扣税与按企业所得税之间关系

预扣税税率为应税所得额的5%,表示为:收入x5%;如果当年企业资本津贴大于可抵扣资本津贴限额,那应缴所得税可表示为:(调整利润-2/3调整利润)x30%=调整利润x10%。假设预扣税额与实际计算的应付所得税金额相等,见如下等式:

①收入x5%=调整利润x10%,可以推出:

②收入=2x(收入一成本+折旧),则:

③收入=2x(成本一折旧)。

假设结论为:如果不含折旧的总成本大于总收入的1/2,那么预扣税金就大于应付所得税额;相反,如果不含折旧的总成本小于总收入的1/2,预扣税金额就小于应付所得税额。因此,在预扣税完税证明全部取得的前提下,只要保证:不含折旧的总成本的2倍大于总收入,当年预扣税完税证明就足以抵扣当年企业所得税,不用额外补税。

三、个人所得税

尼日利亚个人所得税法(PICA)Section 2规定:凡属尼日利亚常住居民的个人或组织,所有收入都应缴纳个人所得税,部队服役人员、警察、外国公务官员除外。

(一)个人所得税的属地制原则

尼个税采用属地制原则(Territory Princi-ples),管理部门是纳税人主要居住地或工作所在地的税务机关,称为联合税务局(Joint TaxBoard)。对于中国企业员工,凡在尼居住超过半年的,企业都有代扣个人所得税,并在员工工作所在地的联合税务局缴纳的义务。

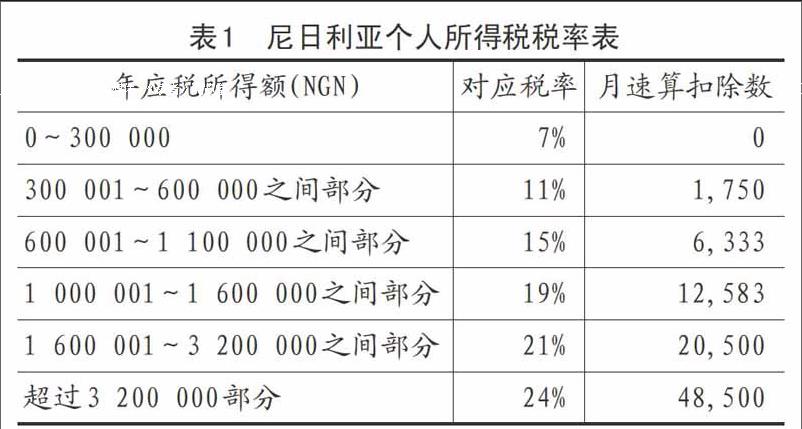

(二)个人所得税的计税方式

尼个税计算方式采用五级累进制,与中国的个税累进制计算原理相同。首先计算个人收入总额,包括:基本工资、房租补贴、交通补贴、伙食补贴、医疗补贴、奖金等各种所得;然后计算应税所得额,为总收入额减去免征额及各种免税补贴,其中免征额等于收入总额的20%的基础上再减免5000奈拉,另外子女补贴免征10000奈拉,亲属补贴免征4000奈拉;最后,计算应纳个人所得税,目前采用的标准如表1:

(三)个人所得税的税务评估

个税是企业自我评估后,按月向税务部门申报并缴纳。而企业的自我评估存在人数少报,收入总额少报等情况,税务检查中重点之一便是个税。税务当局有权依据不同行业不同国家的收入标准和核查的人数来进行税务评估,详见表2。

总之,对员工个人所得税的操作与企业所得税分不开,员工收入与工程成本是紧密关联的。为减轻个人所得税以及合理充分的计入工程施工成本,可对员工的收入进行分解;按照上述个税计税方式及税务评估方式,针对不同工资标准对个税进行测算,科学制定各级人员工资标准,有效规避个税且合理增加项目成本,达到个税和所得税有效筹划的效果。

四、增值税

增值税是对商品或服务增值额征收的一种流转税,最终会转嫁到消费者身上。

尼税法规定,除小商人和零售商不需要增值税注册,凡是本国制造商、批发商、销售商、进口商以及商品和劳务的供应商都应依法注册增值税。施工企业为获取收益,提供商品和劳务给业主,应依法注册增值税。目前绝大多数商品和服务增值税适用税率为5%,尼政府2007年曾将税率提高到10%,遭到各界抵制,又被迫降至5%。

施工企业在购买材料、设备、劳务等时,具有增值税纳税人资格的供应商就会履行联邦税务局征税代理人的义务,将增值税转嫁到施工企业,对于供应方来说是销项税,而对于施工企业来讲则是进项税。进项税需按月向当地管理增值税的部门进行申报。

对于施工企业来讲,销项税基本是业主代扣代缴,而进项税的返还,在尼日利亚当下税务体制下难以实现,因此,在进行外账处理时,进项税通常直接记入项目成本或资产。销项税是在进项税没有进行抵扣的情况下已全额预缴,税务部门不会对此提出异议。一般情况下,政府业主都会代扣施工企业的销项税,并依法代为缴纳,取得完税证明,但也有少数业主扣而不交。当然,为了维护正当权益,进项税的顺利抵扣返还需当地企业一致努力方可实现。

猜你喜欢

三联生活周刊(2017年24期)2017-06-15

世界热带农业信息(2016年2期)2016-03-11

红领巾·萌芽(2015年8期)2015-09-10