浅谈高职基础会计微课程的设计与应用

2017-01-03 18:45陈慧

课程教育研究·下 2016年11期

陈慧

【摘要】随着职业教育的不断改革,微课作为新的授课形式,已经成为现代职业教育信息化资源建设的重中之重。本文从实际教学出发,以《基础会计》中“银行存款余额调节表”为例,探讨微课的含义以及在高职基础会计教学中的现状、优势以及实际应用。

【关键词】微课 基础会计 银行存款余额 调节表

【中图分类号】G71 【文献标识码】A 【文章编号】2095-3089(2016)11-0228-02

一、微课的含义

根据教学论的系统观,微课程是指时间在10分钟以内,有明确的教学目标,内容短小,集中说明一个问题的小课程。会计微课程属于开放式课程,其主要是借助在线与移动学习手段,来进行在线自主学习。微课程可以根据学生自身的个体化差异进行课堂知识学习,选择学习内容,控制学习进程,学习内容可重复循环使用,这样不仅实现了师资优化配置,而且达到了资源的重复利用。

二、微课程相较于传统教学的优越性

1.时长较短,学生思想易于集中

传统的教学模式下一节课为 45 分钟,老师在一堂课上会讲授较多内容,学生一般难以在整节课的时间都注意力高度集中,往往因走神而漏听关键知识点。微课时间则较短,一般在 10 分钟以内,学生则可以在短暂的几分钟内专注精神,抓住课堂重点。因此,微课有利于学生集中精力,以较短的时间达到较理想的教学效果。

2.教师突破教学模式,提升教学水平

“微课”将革新传统的教学与教研方式,突破教师传统的听评课模式,教师的电子备课、课堂教学和课后反思的资源应用将更具有针对性和实效性。微课研究的优点很明显,就是课例简单,学习内容与目标单一,学习和研究时间节约,教师从“微课”中可以受到启发,有些甚至可以照搬或者迁移到自己的教育教学之中。从而迅速提升教师的课堂教学水平,促进教师的专业成长。

三、微课在高职《基础会计》中的应用

《基础会计》课程对于高职会计电算化专业学生来说属于入门科目,同时也是考证的基础。高职学生对基础会计的理解不到位,学习缺乏自主性和积极性。针对学生的特点,教师需要在课堂调动学生的学习热情,如何调动是教师一直在研究的课题,而微课的出现弥补了传统教学的这一缺陷,能够最大限度地调动学生的激情,也符合现代化教学的要求。

1.微课的选题

微课选题时需要转换角度,因为真正判断微课是否成功在于微课的使用者能否有效使用,并达到教学目的。《基础会计》的知识性、系统性较强,传统教学中学生是被动式接受,往往教师讲授完,学生听完对于不理解的知识点不再深入研究。而微课解决了这一问题,微课将知识点分解,用直观生动的方式呈现出相关知识点,从而使学生可以利用微课进行课前预习或查漏补缺,化被动为主动,反复学习,达到教学目的。笔者以《基础会计》中“银行存款余额调节表”为例。知识目标是使学生掌握银行存款的清查方法,理解未达账项的四种情况,学会“银行存款余额调节表”的编制。能力目标是培养学生会计专业技能的动手能力,同时有助于学生形成熟练、准确、规范的操作习惯。

2.微课的设计

微课选题后,进入设计阶段。应包括教学导入、教学目标、教学内容、教学方法、课堂小结。

(1)具体设计过程简述

笔者认为该部分教学内容适合采用主题教学法,通过制定任务驱动学生学习,以培养学生的综合能力。具体设计内容见表

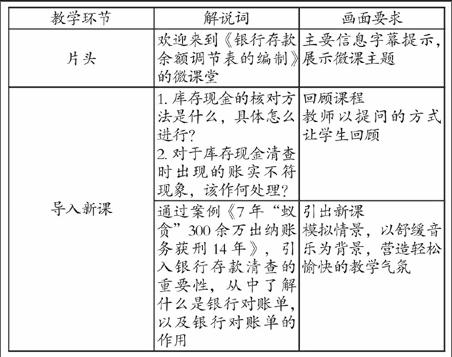

表1 银行存款余额调节表的编制

教学环节 解说词 画面要求

片头 欢迎来到《银行存款余额调节表的编制》的微课堂 主要信息字幕提示,展示微课主题

导入新课 1.库存现金的核对方法是什么,具体怎么进行?

2.对于库存现金清查时出现的账实不符现象,该作何处理? 回顾课程

教师以提问的方式让学生回顾

通过案例《7年“蚁贪”300余万出纳账务获刑14年》,引入银行存款清查的重要性,从中了解什么是银行对账单,以及银行对账单的作用 引出新课

模拟情景,以舒缓音乐为背景,营造轻松愉快的教学气氛

知识新授 演示银行存款的核对方法,启发学生发现问题 模拟情境

以此种方式呈现出企业是如何编制银行存款余额调节表的

课堂小结 银行存款余额调节表的编制原理、方法及注意事项 动画方式

主要以PPT的形式展示

(2.微课设计注意事项

微课在设计过程中,教师需要注意以下两点:一是时刻谨记微课程的用户是学生,微课时间最多放到10分钟,因此只能说明一个问题。二是微课程是整个教学组织中的一个环节,要与其它教学活动环境配合,同时在微课程中适当位置设置暂停,或者后续活动的提示,便于学生浏览微课程时转入相关的学习活动,让学生在学习单统一调度下学习微课程。

四、结论

微课是一种新型教学模式,它弥补了传统教学的不足,是会计教学课堂的一种延续。在当今互联网+的时代,教师需要提高自身的信息化教学能力,充分调动学生的热情,以培养学生的实践能力和学习能力。

参考文献:

[1] 黄波兰.以高职“基础会计”课程为例的微课设计探讨.教育教学(2014年18期)

[2] 刘新梅,殷文玲,李王荣.浅谈微课在基础会计教学中的应用.教学改革(2015年01期)

[3] 李坤.理实一体在高职“财务会计”教学中的应用探讨——以“应收票据的核算”课堂教学为例.职教通讯(2015年36期)

猜你喜欢

南北桥(2021年15期)2021-05-24

福建基础教育研究(2019年5期)2019-05-28

福建基础教育研究(2019年10期)2019-05-28

中小学信息技术教育(2018年2期)2018-05-02

成才之路(2016年36期)2016-12-12

商情(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

江苏教育·中学教学版(2015年12期)2016-01-23