继承人社会资本对代际传承中企业创新的影响

2017-01-03 05:58孟维烜

中国人民大学学报 2016年3期

赵 晶 孟维烜

继承人社会资本对代际传承中企业创新的影响

赵 晶 孟维烜

代际传承要求继承人具备多种合法性基础,而代际差异往往使继承人处于合法性劣势地位,导致继承人产生强烈的“速胜”动机,影响企业创新水平。实证分析发现:代际传承显著降低家族企业创新水平;继承人社会资本越丰富,代际传承中企业创新水平就越高;社会资本代际差异显著降低代际传承中企业的创新水平,即相比“父弱子强”,“父强子弱”显著降低代际传承中企业的创新水平。代际传承中继承人合法性劣势是导致家族企业创新战略趋于保守的重要原因,而增强继承人社会资本、缩小社会资本代际差异则有利于降低代际传承对企业创新的负面影响。所以,代际传承不仅需要纳入企业战略管理过程予以统筹考虑,更要重视社会资本的代际匹配对家族企业变革与存续的现实影响。

代际传承;合法性;个人社会资本;企业创新

一、问题提出

家族企业平稳发展对经济增长和社会稳定至关重要。目前,我国家族企业进入交接班的高发期,代际传承模式偏好使家族企业普遍面临传承困境。作为财富与权力的跨代转移过程,代际传承容易引起权力结构、资源基础、经营模式等方面的变化,对家族企业的变革与存续产生影响。自朗格内克(Longenecker)和舍恩(Schoen)提出代际传承过程观[1]之后,既有研究一方面从“传给谁”、“何时传”、“传什么”分析代际传承的一般特征,另一方面从代际传承后的财务与绩效结果研究代际传承与企业绩效的表层关系。代际传承为家族企业调整资源配置、实施战略变革创造必要条件。然而,已有研究尚未对代际传承中企业创新战略的变化及内在作用机理给予充分关注。

企业家能否保持最高权威与核心决策地位会直接影响家族控制及企业稳定。继承人需要确立较高个人权威才能实现对传承人的替代。而在代际传承开始后,继承人不仅难以树立权威,还会因为能力、资历难以快速取得利益相关者的认可、信任与支持而处于合法性劣势。一方面,传承人管理能力、领导风格等个人特征与资源禀赋作为“领袖”角色的基本要件[2],理所当然地被利益相关者(特别是组织成员)建构为评价继承人是否“合格”的依据。而继承人在这些方面往往与传承人有明显差距,故而难以得到认可;另一方面,在继承人管理过程中,继承人的任职与晋升不受正式制度约束[3],导致利益相关者对“少主”的职位合法性及能力基础产生质疑,甚至将其视为加强家族控制和获取控制权私利的举措[4]。“少主难以服众”造成继承人在“诸子争储”中被其他家族继承人替代或继任后充当“傀儡”的控制风险增加,使继承人产生“速胜”动机。[5]继承人通过权力行使与能力展示获取认可与信任的“速胜”行为,导致企业资源配置与投入向期限短、风险小和绩效明显的方向倾斜。由于企业创新活动风险高、见效慢、较难体现继承人的个人能力[6],所以在代际传承中企业创新水平会显著降低。此外,继承人合法性水平与合法性提升难度影响继承人“速胜”动机,而这两者均与继承人社会资本有关。社会资本是体现个人资源动用能力的特殊资源,但少有研究剖析社会资本对合法性的微观作用过程与战略的影响。

本文以家族继承人进入董事会或高管团队作为代际传承开始[7]的标志,研究代际传承开始后家族企业创新水平的变化,以及继承人社会资本对该过程的影响。

二、理论分析与研究假设

(一)继承人合法性与“速胜动机”

企业控制权的真正获取需要继承人树立最高权威,所以权威的转移与传承作为华人家族企业结构嵌入与文化嵌入的重要表征得到普遍关注。合法性既是树立权威的基础[8],也可通过权威的行使得以巩固[9]。实际上,由于继承人与传承人在个人能力、经验资历等方面的代际差异以及家族企业非制度化管理模式的影响,继承人普遍处于难以获得利益相关者认可、信任与支持的合法性劣势地位。

合法性即关于在由某些规则、价值、信念及定义社会性地建构的系统中哪些主体行为是恰当的、合意的或期望的一般化认知及假定。[10]合法性同时具备主观建构和客观存在两种属性:一是客观存在性(制度合法性视角)。行动者在群体交往中表现出来的行为、观念越容易被其他成员理解、认同与支持,其合法性就越高。[11]二是社会建构性(战略合法性视角)。合法性是一种可被行动者通过管理控制与社会性互动主动建构并动用的稀缺资源。[12]一般认为,在非制度管理模式下,家族身份有利于继承人享受传承人的恩泽,即传承人合法性越高,继承人合法性也越高。[13]实际上,家族企业三个子系统下的利益相关者均具有独特的权威来源,并会对继承人的地位合法性构成挑战。[14]继承人不仅无法独享传承人的合法性,同时还会因其家族身份而处于合法性劣势。

首先,代际差异增大了继承人被视为“合格”继任者的难度。家族企业的发展历程与非制度化管理模式共同造就了企业家独一无二的领袖地位[15];同时,家族企业对企业家个人特质与专有性资源高度依赖[16]。经过长期的互动和信息交换,组织成员会在相互了解的基础上共享认知模式和价值观。[17]凭借权威地位,传承人通过信息提炼、意志贯彻、交流强化等方式介入群体规则、观念以及组织惯例的构建过程[18],往往导致自身领导经验、管理能力、社会资本与个人魅力等个人特征与专有性资产“嵌入”组织成员对领导者角色的认知模式与价值判断[19],并随着全体成员价值观与观念共享程度的提高进一步合法化为“领袖角色”的基本要件。当评价继承人是否“合格”时,利益相关者受“老子英雄儿好汉、一代更比一代强”的传统观念和评价方式影响,“理所当然地”将传承人的个人特征作为参照模板。由社会阅历、教育经历和成长环境不同而导致的代际差异越大,继承人就越不符合利益相关者对领袖角色及能力的认知,进而难以赢得利益相关者的认可与信任。

其次,正式制度的失效降低利益相关者的认可度。正式管理制度赋予继承人正式职位的规制合法性[20],便利继承人取得利益相关者的认可与信任[21]。然而在代际传承中,传承人凭借自身权威及其对企业的控制,在继承人管理过程中实施庇护与利他行为[22],导致继承人的职位晋升与绩效考核常常“一路绿灯”或“做做样子”。利益相关者不仅难以对继承人的能力与努力程度进行深入了解[23],还会因为正式制度失效而将其视为加强家族控制、获取控制权私利的举措[24]。所以,继承人管理过程越不透明,利益相关者就越容易对继承人的职位权力及能力基础产生质疑,使继承人处于明显的合法性劣势。

合法性劣势威胁继承人的“储君”地位与既有话语权[25],增加企业决策权与控制权流失风险。个体承载的关于个人能力与特征的客观信息,是外界形成合法性判断的重要依据。[26]继承人需要向利益相关者提供有利的参考信息,快速取得认可与信任,以提升个人合法性。同时,继承人能否取得信任直接关系到代际传承的成败。[27]所以,相比于职业经理人,在代际传承开始后,继承人往往产生强烈的“速胜动机”,即上任后快速做出显著成就。[28]继承人凭借所掌握的职位权力及传承人的支持,在企业战略决策与资源配置过程中积极行使权力、专门负责特定业务以展示个人能力[29],以此降低被其他家族成员替代的风险,避免在继任后面临“元老辅政”、“太上皇垂帘听政”的局面。

(二)继承人“速胜”动机与企业创新水平

新任领导上任后均具有较强的速胜动机,往往通过调整企业战略决策与资源配置来获取权力、培育信任、降低离职风险。继承人“速胜”有利于展示个人经营领导能力与领袖气质,同时体现传承人在继承人选择上的“慧眼识珠”与“英明果断”。所以,在代际传承中,继承人“速胜”会得到传承人的默许或大力支持,进而对企业战略产生更显著的影响。继承人通过决策权的行使以及权力支配的自如性实现合法性宣示。[30]具体而言,继承人在企业战略决策过程中积极发起风险小、绩效反馈快、易凸显个人决策与领导技能的战略变革[31];继承人专项负责经营项目展示个人较强的资源调配能力、创业能力与胆识[32];继承人将资源投入到见效快、风险小和可见性高的短期创业或多元化项目[33],通过这些项目的成功赢得关键利益方的认可与信任。

企业通过创新活动积累创新知识与技能、提升研发能力、创造无形资产,形成家族企业的持续竞争优势。作为一种风险高、见效慢和可见性低的战略投资选择,企业创新水平受制于企业资源基础与战略经营导向。[34]在继承人“速胜”动机的影响下,企业资源投入向较易彰显个人能力、风险低、见效快的项目倾斜[35],而企业创新不仅难以在短期内通过绩效提升来体现继承人个人能力,反而可能会因为研发失败而引起更强烈的不满[36]。所以,在企业资源一定的情况下,继承人会优先将资源分配给可见度高、风险小、见效快的短期项目,进而降低企业创新水平。基于以上分析,提出假设1:

假设1代际传承开始后,家族企业的创新水平显著降低。

(三)继承人社会资本与企业创新水平

继承人“速胜”与继承人合法性水平以及合法性提升难度相关,而这两者与继承人社会资本有直接的关系。“资源说”视角将社会资本定义为“嵌入于、可利用,并来源于个人或社会单元拥有的关系网络中的、可获得的实际和潜在资源的总和”[37]。同时,社会资本反映了行动主体动用网络中资源的能力。[38]丰富的个人社会资本不仅意味着个人与网络成员之间存在信任、认同和互惠关系,还可为个人行动提供可动用的各种资源,如信息、资金和知识。继承人社会资本越丰富,就越容易得到利益相关者的认可,同时继承人“速胜”对企业资源配置过程的影响越小。

(1)继承人社会资本越丰富,越容易得到利益相关者的认可。企业家在企业战略决策与实施过程中扮演核心角色,导致企业家社会资本对企业战略选择、企业绩效与存续产生显著影响。[39]中国民营企业家大多以政治关系为经营重点,通过政治参与、送礼、攀关系等方式编织、运营和发展各种关系网络。[40]企业家社会资本越丰富,企业越容易克服政治经济体制的约束、降低资源获取成本、培育企业核心竞争能力。[41]继承人社会资本综合反映个人能力与关系资源禀赋,为利益相关者评价继承人提供关键参考信息。继承人社会资本越丰富,越符合“领袖”角色的要求,越容易得到利益相关者的信任与支持。

(2)继承人社会资本越丰富,“速胜”行为对企业资源配置过程的影响就越小。继承人“速胜”行为往往置企业长期绩效于不顾,使企业承受较大的经营风险[42],从而招致利益相关者的反对。特别是在以董事会为决策中心的情况下,继承人“速胜”对企业资源配置过程的影响会受到一定的限制。[43]作为关系资源集合,个人社会资本可以为继承人“速胜”行为提供替代资源,进而规避正式制度治理[44]对继承人的约束。所以,继承人社会资本越丰富,其对企业资源的依赖度越低,继承人“速胜”行为对企业创新投入的影响越小。基于以上分析,提出假设2:

假设2继承人社会资本越丰富,代际传承中企业创新水平越高。

三、数据来源及研究设计

(一)数据来源及样本筛选

本文参考国内外已有研究[45],从2014年之前上市交易的A股民营企业中筛选出647家上市家族企业。首先,通过上市家族企业的判定标准进行初步筛选:(1)最终控制人能追踪到自然人或家族;(2)最终控制人(自然人或家族)是上市公司第一大股东且直接或间接持股25%以上(个别企业个别年份可放宽至20%);(3)家族必须对上市公司的经营管理拥有实际控制权,即家族的某个成员任董事长或总经理,或两名及以上家族成员进入公司的高级管理层。然后,剔除金融行业的公司、最终控制人(自然人或家族)发生变动的公司,以及经营状况异常(长期ST、PT或资产负债率超过100%)的公司。本文将二代进入企业决策层(董事会或高管团队)和担任董事长分别作为代际传承开始与结束的标志,并以企业是否发生代际传承作为判别“传承家族企业”和“非传承家族企业”的标准,通过整理高管变更信息,判别出193家传承家族企业(占比29.83%)。本文所用财务数据来源于CSMAR 数据库,高管变动信息通过查阅巨潮资讯、金融界及新浪财经等媒体网站获得。

根据创新活动的投入与产出不同视角,已有研究大多将企业研发投入、无形资产与专利数量作为替代指标来衡量企业创新水平。中国大部分上市公司的无形资产以获取成本计价,专用性较低,多包括土地使用权、商标,难以有效衡量企业创新水平。[46]通过专利申请量衡量企业创新水平及创新能力在外国文献中应用得极为广泛,但由于中国企业的创新活动多采取先模仿再创新的“逆向工程”创新形式,难以通过专利数量来体现;知识产权保护制度不完善,将核心创新成果申请专利会带来极大的技术泄露风险;企业专利申请较多的专利分类中外观设计专利与实用新型专利,不能真实反映企业自主创新水平。[47]所以,本文选择应用较多的研发投入角度来衡量企业创新水平。企业研发投入越多,企业创新水平越高。

考虑到新会计准则(2007年实施)规定上市公司对研究与开发费用的费用化与资本化部分分别披露,本文选择2007—2014年作为样本选择区间。数据整理后发现,中国上市家族企业代际传承平均历时4~5年,故本文以代际传承当年为时间节点,选择代际传承实施前后五年的样本检验代际传承对企业创新水平的影响。

本文通过以下程序筛选样本:(1)剔除相关数据缺失的样本;(2)对所有连续变量进行1%水平上的缩尾处理,以消除极端值的影响;(3)通过White检验处理之后,发现数据存在异方差问题,故在后续检验中分别使用随机效应、固定效应(稳健标准差)进行预测;(4)对于不确定的数据,通过公司年报、RESSET、CSMAR进行交叉核对,确保数据真实可靠。最后得到2007—2014年2 282个观察样本,其中传承家族企业的样本563个,占24.67%。

(二)实证模型与变量选择

由于代际传承事件可能存在非随机性,一般OLS方法将面临选择性偏差和混合偏差带来的内生性问题的干扰,故本文将家族企业是否发生代际传承作为外生事件构建准实验研究,利用Difference-in-Difference方法(倍差法,简称DID)进行OLS回归检验。作为一种准实验研究方法,DID方法通过对比“实验组”样本与“参照组”样本在外生事件冲击前后的差异变化,准确估计特定事件对“实验组”样本产生的影响。[48]该方法有利于通过“参照组”控制宏观环境中可观察与不可观察因素的变动所带来的影响,并在一定程度上解决内生性问题。[49]

本文将样本分为“参照组”(非传承家族企业)和“实验组”(传承家族企业),通过对比传承家族企业代际传承前、非传承家族企业与传承家族企业代际传承中的创新水平,揭示代际传承对家族企业创新的影响。为了表述方便,我们设定两个虚拟变量Suci,t={0,1},Posti,t={0,1}。其中,当企业i为传承家族企业时,Suci,t取1,否则取0;Posti,t=1表示传承家族企业i在t年已开始实施代际传承,否则取0。本文用企业i在t年的研发强度RDini,t衡量企业创新水平。进而依据DID原理,传承家族企业在代际传承实施前后的研发投入强度变化量(即实验组企业的平均处理效应)可以表示为方程式(A),本文根据方程式(A),构造回归模型(1)和(2)。

λ=E[RDini,t(Posti,t=1) -RDini,t(Posti,t=0)|Suci,t=1)] -E[RDini,t(Posti,t=1) -RDini,t(Posti,t=0)|Suci,t=0)]

(A)

RDini,t=α0+α1×Suci,t+α2×Suci,t×Posti,t+αj×∑controli,t+αy+∑Year+αg×∑Industry+εi,t

(1)

RDini,t=χ0+χ1×Suci,t+χ2×Suci,t×Posti,t+χ3×Ssociali×Suci+χ4×Ssociali×Suci,t×Posti,t+χj×∑controli,t+χy×∑Year +χg×∑Industry+τi,t

(2)

回归模型(1)用以检验代际传承对企业研发投入的影响。其中,以“R&D投入/营业收入”衡量“研发强度”(RDini,t)。Suci,t、Posti,t分别表示“是否为传承家族企业”和“传承家族企业所处传承阶段”,而Suci,t×Posti,t则是本文的关键解释变量,用以反映传承企业传承中与传承家族企业传承前、非传承家族企业之间的差异。∑control表示控制变量,∑Year、∑Industry分别表示年份、行业固定效应。基于假设1,我们预期α2为负值。本文通过回归模型(2)检验假设2。模型(2)中Suci,t、Posti,t、Suci,t×Posti,t、∑Year、∑Industry的意义与模型(1)相同。“个人社会资本”包括传承人社会资本与继承人社会资本。调节变量Ssociali表示企业i的“继承人社会资本”。为了检验假设2,本文分别以连续变量和依据变量三分位数的“高中低”分组形式检验继承人社会资本的作用,并用Ssocial-1i、Ssocial-2i、Ssocial-3i分别表示继承人社会资本“高组”、“中组”和“低组”的“处理组”。

关于个人社会资本,我们参考边燕杰等的研究[50],从纵向关系网络、横向关系网络与政治地位三个方面进行衡量:(1)纵向关系网络。以传承人或继承人是否有在政府或与政府相关的部门中任职的经历来衡量。如果传承人或继承人在政府部门、大型国有企业、科研院所和行业协会、民营企业或跨国公司任过职,则分别赋值5到1。若在一般国企任职赋值3.5,除去现任公司外没有其他组织任职经历的赋值为0。(2)横向关系网络。通过继承人或传承人在企业间的任职规模(即曾任职过的企业总数)来测量其横向关系网络规模。(3)政治地位。以传承人或继承人是否具有人大代表或政协委员等身份来测量其政治身份,并按照全国、省级、市级、县级、区级等五级分别赋值为5到1,没有此身份则赋值为0。

考虑到个人社会声誉在社会交往中的资源功效以及现有研究中衡量指标的多样性,本文将个人社会声誉作为关键维度加入个人社会资本的衡量指标,进行稳定性检验。本文参考游家兴和刘淳[51]的做法,将传承人或继承人所获得的荣誉称号(获得劳动模范、先进个人、红旗手等称号)和荣誉嘉奖(获得政府表彰或嘉奖、津贴),按照全国、省级、市级、县级、区级分别赋值为5到1,再进行加总,没有此项则赋值为0。

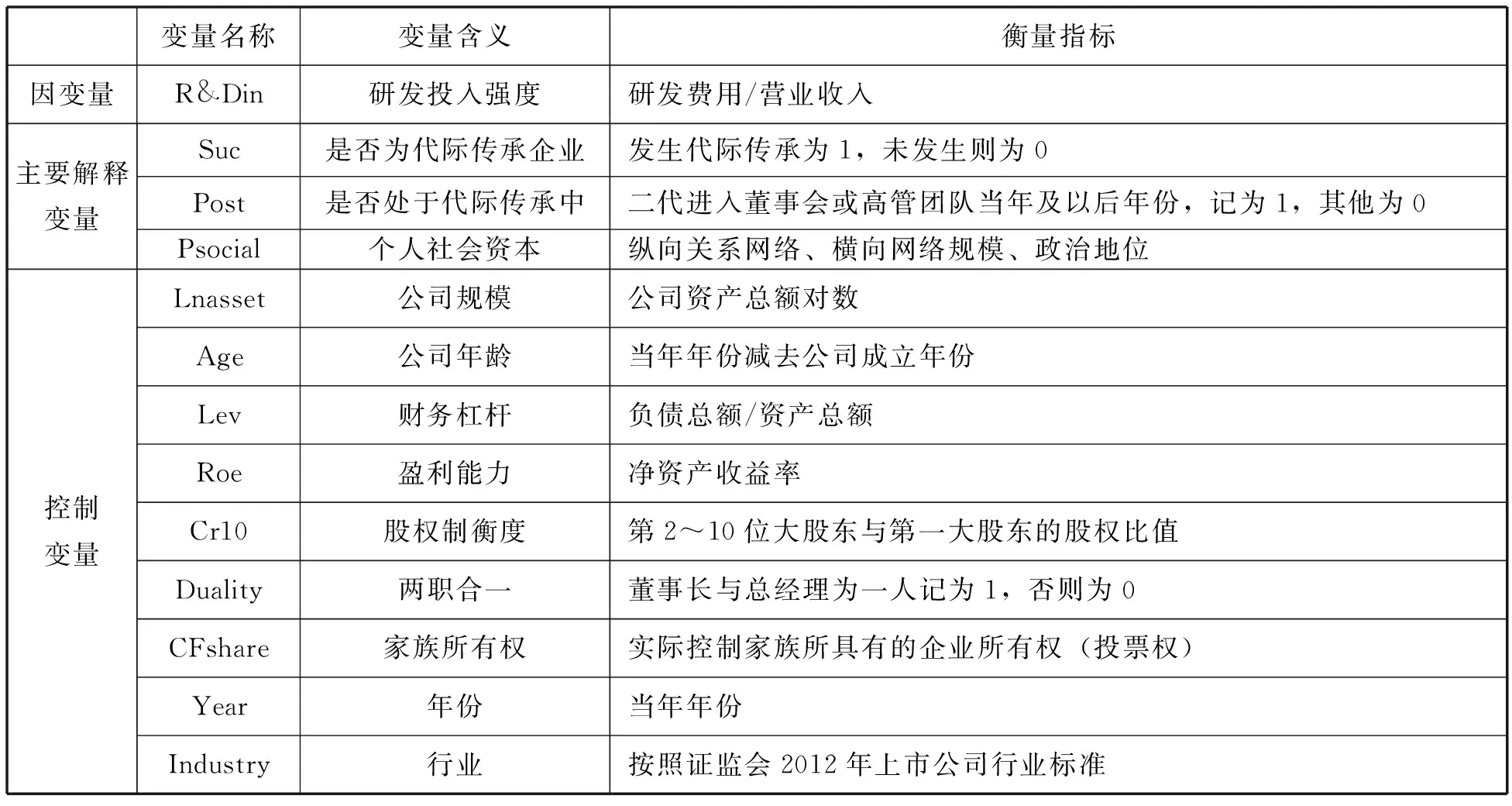

在控制变量方面,本文选择公司年龄、公司规模、财务杠杆、盈利能力作为基本控制变量。公司规模用当年总资产的对数表示;财务杠杆用资产负债率表示;企业盈利能力用当年资产净收益率表示。考虑到股权结构、公司治理水平对企业研发投入的影响,本文引入关键控制变量:家族所有权、两职合一、股权制衡度。具体变量含义与指标如表1所示。

表1 主要变量及衡量指标

(三)描述性统计

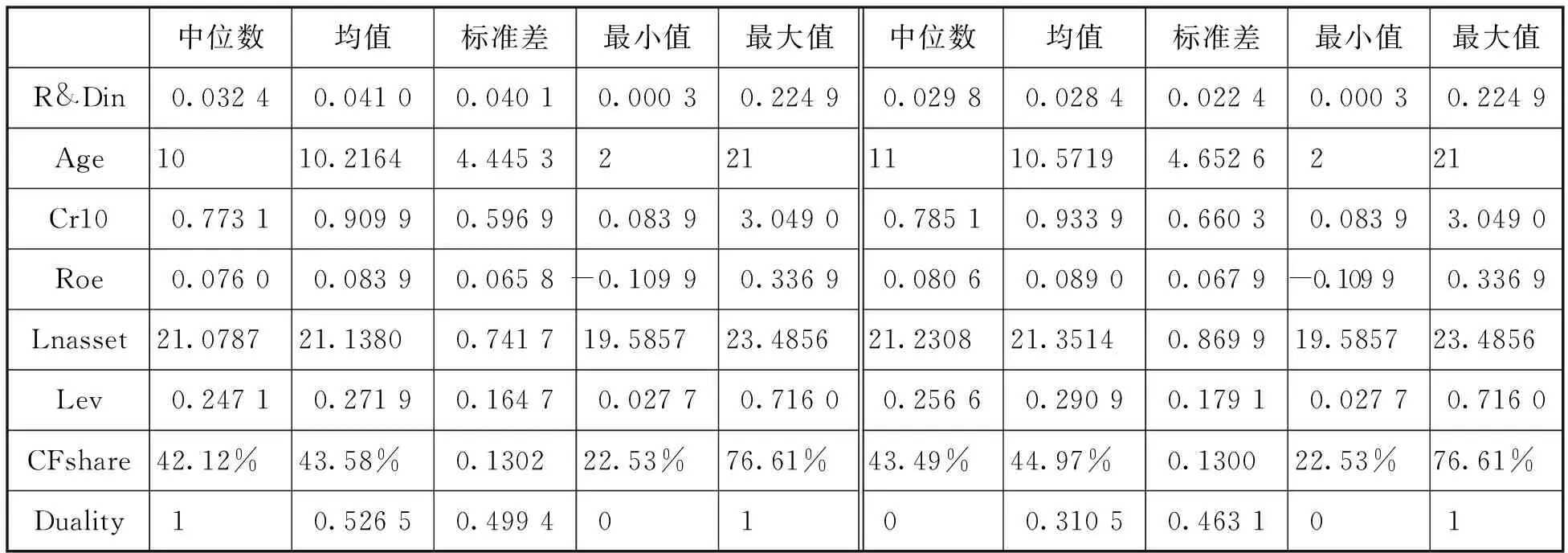

表2分别列示了非传承家族企业样本与传承家族企业各研究变量的描述性统计结果。传承家族企业(右侧)与非传承家族企业(左侧)在各变量的最大值与最小值上基本相同,但在其他方面存在一定差异。具体来看,传承家族企业研发投入强度(R&Din)均值为0.028 4,明显低于非传承家族企业的0.041 0,说明代际传承的确降低家族企业创新水平;传承家族企业在两职合一(Duality)上的均值得分为0.310 5,明显低于非传承家族企业的0.526 5,说明代际传承与公司治理结构之间存在一定关联。此外,传承家族企业在公司年龄(Age)、股权制衡度(Cr10)、盈利能力(Roe)、公司规模(Lnasset)、财务杠杆(Lev)、家族所有权(CFshare)等指标上的均值略高于非传承家族企业,差异较小。

表2 变量的描述性统计

四、实证结果与分析

(一)回归结果分析

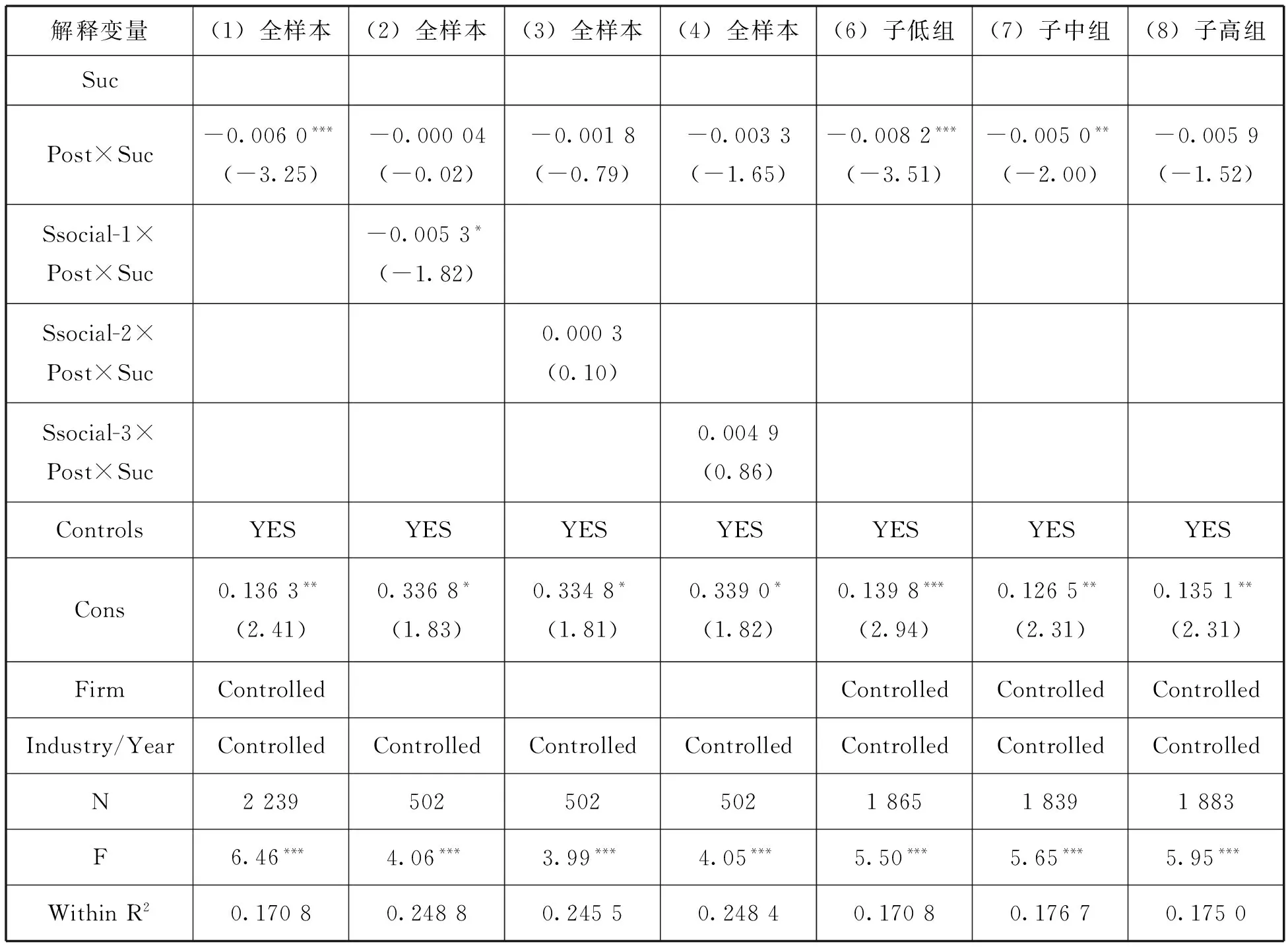

本文基于随机效应与固定效应的OLS回归检验思路如下:依据全样本检验代际传承对企业研发投入的影响,即检验假设1;分别以连续变量的交叉项和分组形式,检验继承人社会资本及分组后的传承人社会资本对代际传承中企业研发投入的影响,即检验假设2。

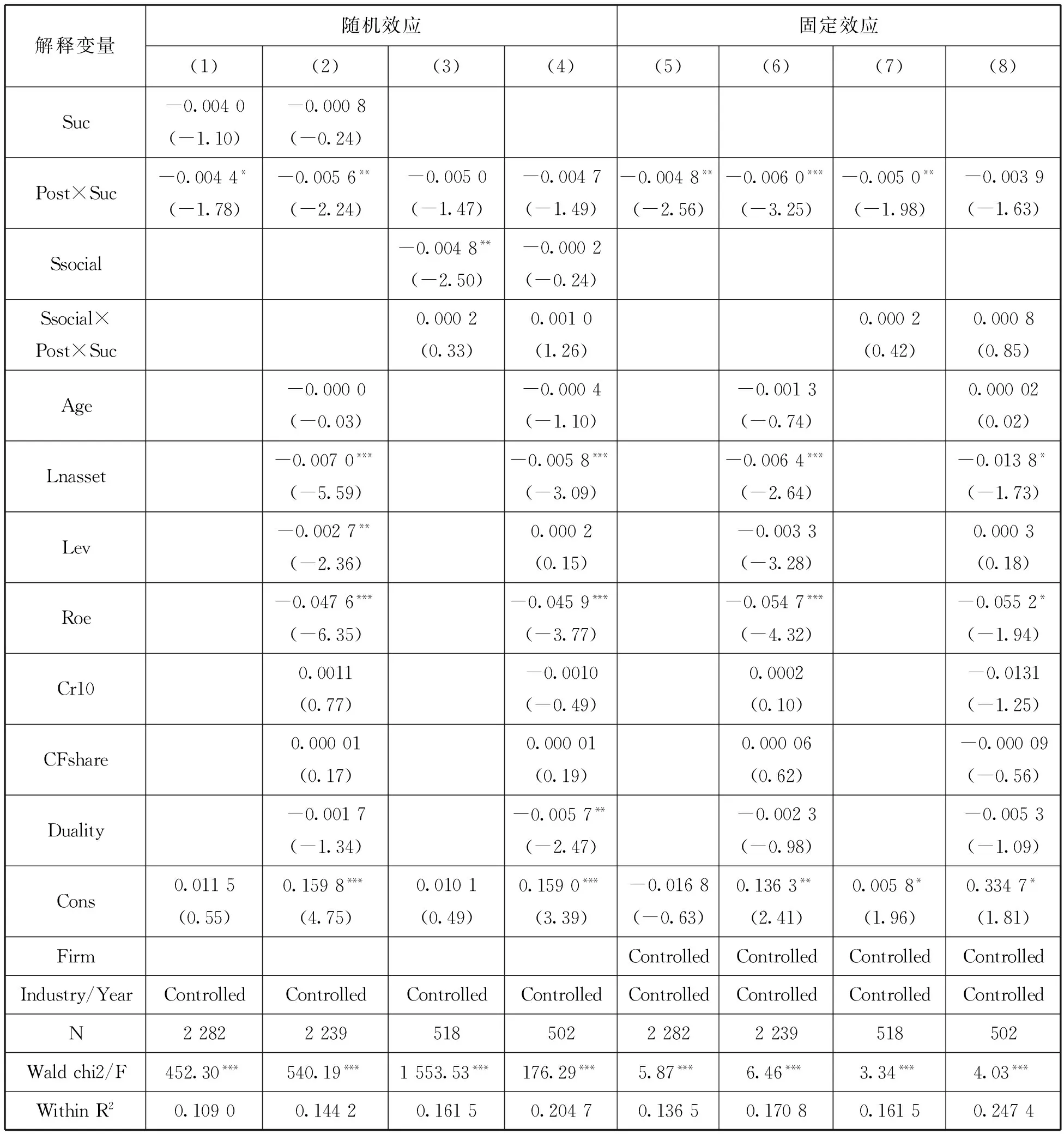

表3中的(1)(2)(5)(6)列分别报告控制了行业与年份固定效应后的全样本回归结果。具体而言,(1)(2)列报告了在不加入控制变量时的回归结果,(5)(6)列报告了固定效应回归结果。结果显示,交互项Post×Suc的回归系数均为负,并分别在10%、5%、1%的置信水平上显著,说明代际传承中家族企业的研发投入显著降低,假设1得到验证。

(3)(4)(7)(8)列分别报告继承人社会资本的调节作用。结果显示,交互项Ssocial×Post×Suc 的回归系数为正,说明继承人社会资本可能缓解代际传承中企业创新水平的降低。但是四种情况下交互项的系数并未通过显著性检验。一种比较现实的解释是,继承人社会资本对代际传承中企业创新水平的调节作用并非线性或者继承人社会资本差异过小。此外,由于社会资本作为一种资源同样具有成本属性[52],动用社会资本意味着继承人需要花费更多的时间、精力和金钱培育、维护与更新社会资本[53],所以社会资本的替代效用可能会随着继承人社会资本规模的增加而降低。

表3 假设检验的主要回归结果

基于此,分别在继承人社会资本规模的高、中、低三个组别的基础上进行回归检验,见表4。

表4 继承人社会资本分组检验结果

受文章篇幅限制,表4只报告了固定效应回归结果。其中,依(6)~(8)列回归结果所示,在继承人社会资本三个组别之下,交叉项Post×Suc回归系数及其显著度逐渐缩小,同样说明继承人社会资本越丰富,代际传承中企业创新水平越高。(2)~(4)列中,Ssocial-1、Ssocial-2、Ssocial-3与 Post×Suc的交叉项分别反映当特定组别作为处理组时,该组与其他两组代际传承中企业创新水平变化的差异。(2)~(4)列的回归结果显示,只有交互项Ssocial-1×Post×Suc的回归系数显著为负,交互项Ssocial-2×Post×Suc与Ssocial-3×Post×Suc的回归系数并不显著为正,说明随着继承人社会资本的增强,其对企业创新水平的正向影响逐渐缩小;相比中、高两组,当继承人社会资本处于低组时,代际传承开始后企业创新水平会明显降低。所以,继承人社会资本越丰富,代际传承中企业创新水平越高,假设2得到验证。

假设2中继承人社会资本越强,代际传承中企业创新水平越高,但继承人社会资本的正向影响逐渐缩小,这反映出:在代际传承中,继承人对企业战略的影响有限。当继承人社会资本处于较高水平时,对企业创新水平的变化并无显著影响,可能是受传承人影响所致。代际传承开始后,利益相关者可能以传承人社会资本为标准评价继承人的社会资本水平。所以,当传承人社会资本较高时,即使继承人社会资本比较高,也面临代际差异的负面影响。因此,本文在进一步研究中将继承人与传承人之间的社会资本代际差异作为关键的调节因素,探讨个人社会资本的作用。

(二)Heckman二阶段检验

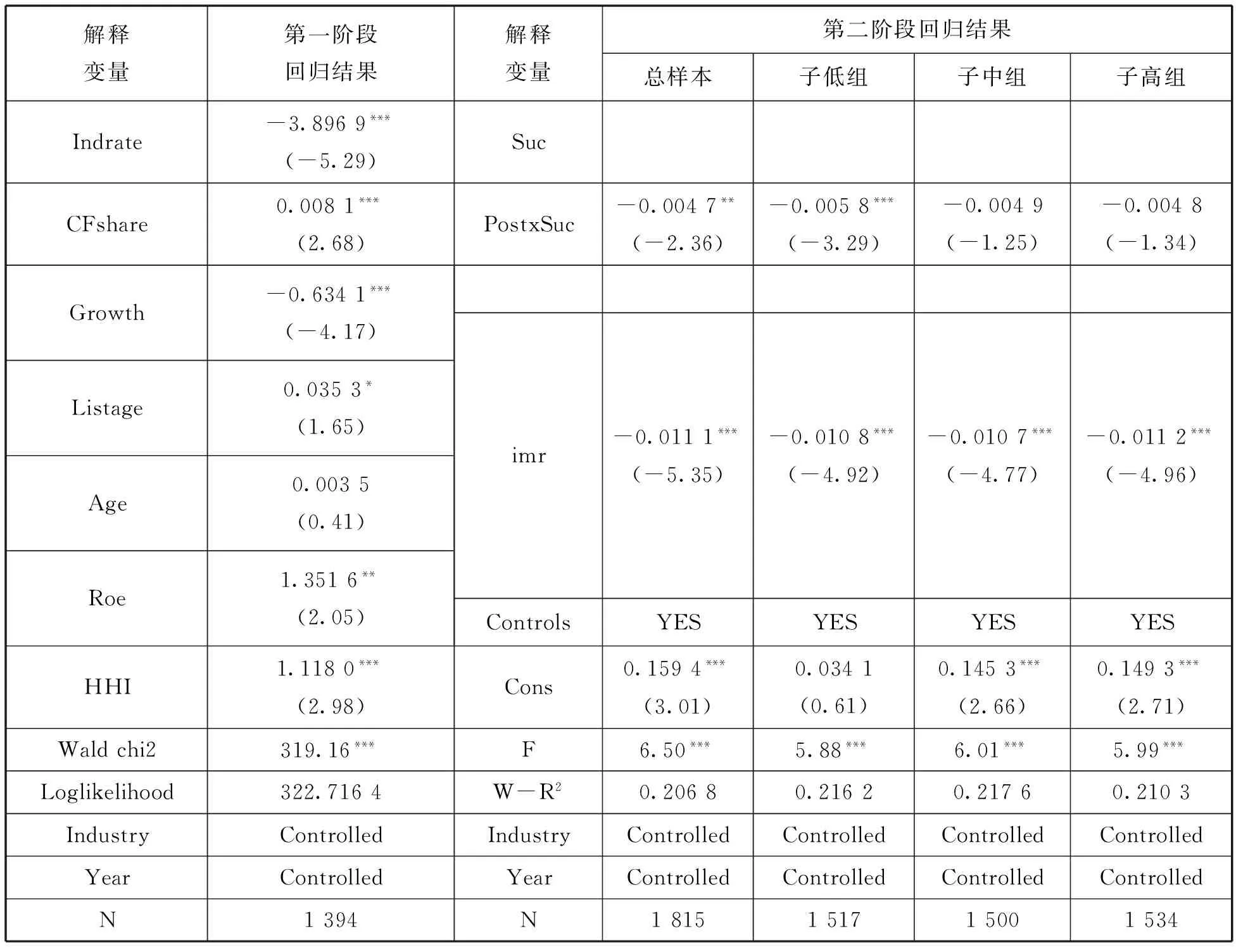

由于代际传承受家族、企业特征及外部环境影响,从而导致代际传承企业样本可能存在非随机独立性,进而产生内生性问题。为了降低内生性对OLS回归结果的干扰,本文通过Heckman两阶段回归方法对回归模型(1)和(2)重新进行检验。

在第一阶段回归中,以代际传承(Suci,t)为被解释变量,以影响代际传承的因素为解释变量,构造Probit回归模型,获取逆米尔斯指数(Inverse Mills Ration)。然后,将逆米尔斯指数作为控制变量带入Heckman第二阶段回归中,借以检验主效应与调节效应是否依然显著。在Heckman第一阶段回归模型中,选择董事会独立性(Indrate)、成长性(Growth)、家族股权(CFshare)、盈利能力(Roe)、公司成立年年龄(Age)、公司上市年龄(Listage)、行业集中度(HHI)、行业(Industry)和年度(Year)作为影响代际传承的研究变量。董事会独立性用董事会人数占董事会总人数的比例表示;成长性用营业收入增长率表示;公司上市年龄以公司上市年数表示;行业集中度用赫尔达尔指数表示。其中,董事会独立性与代际传承有较高的相关性[54],而贝辛格(B.D.Baysinger)和霍斯基森(R.E.Hoskisson)则证实独立董事比例与企业的技术创新不存在相关性[55],故本文将该指标作为第一阶段的解释变量。

表5分别报告了Heckman第一阶段和第二阶段的回归结果。第一阶段回归结果显示,董事会独立性、成长性与代际传承在1%的置信水平上显著负相关;家族股权、盈利能力与代际传承均在1%的置信水平上显著正相关;其他变量对代际传承的影响并不稳定。

表5 Heckman两阶段检验结果

基于上面的检验结果,对Heckman第二阶段回归结果(固定效应)进行报告。在控制了样本内生性之后,总样本的交互项Post×Suc与研发投入强度依然显著负相关;各组别的交互项Post×Suc系数及显著性与表4中的回归结果基本一致,说明代际传承对企业创新水平的影响,以及社会资本代际差异对代际传承中企业创新水平的影响较为稳健。

(三)稳健性检验

(1)调整家族企业判断标准。考虑到家族所有权对企业研发投入的潜在影响,本文删除部分年份家族股权低于25%的样本企业,保证家族企业判定的股权基准严格限定在25%,最终得到589家上市家族企业2 004个观察样本(其中传承家族企业的样本515个,占25.7%)。对缩小的观察样本重新根据模型(1)和(2)检验假设1和2,发现检验结果符合预期,且关键回归系数与表3、表4基本一致。

(2)考虑金融危机影响。为了控制特定阶段经济波动对不同规模企业产生的不同影响,剔除2007—2009年的观察样本,以规避2008年经济危机的潜在影响。通过对2010—2014年观察样本进行重新检验,发现结果并未发生显著变化。

(3)改变调节变量的替代指标。为了检验个人社会资本调节作用的稳健性,将个人声誉加入个人社会资本的衡量指标中,进行稳健性检验。具体而言,就是将个人声誉作为关键衡量指标加入继承人社会资本。通过对调整后的继承人社会资本进行重新检验,结果没有明显变化。由于文章篇幅有限,稳健性检验结果未能呈现。

五、进一步研究

(一)继承人“速胜”与代际传承中的企业投资方向

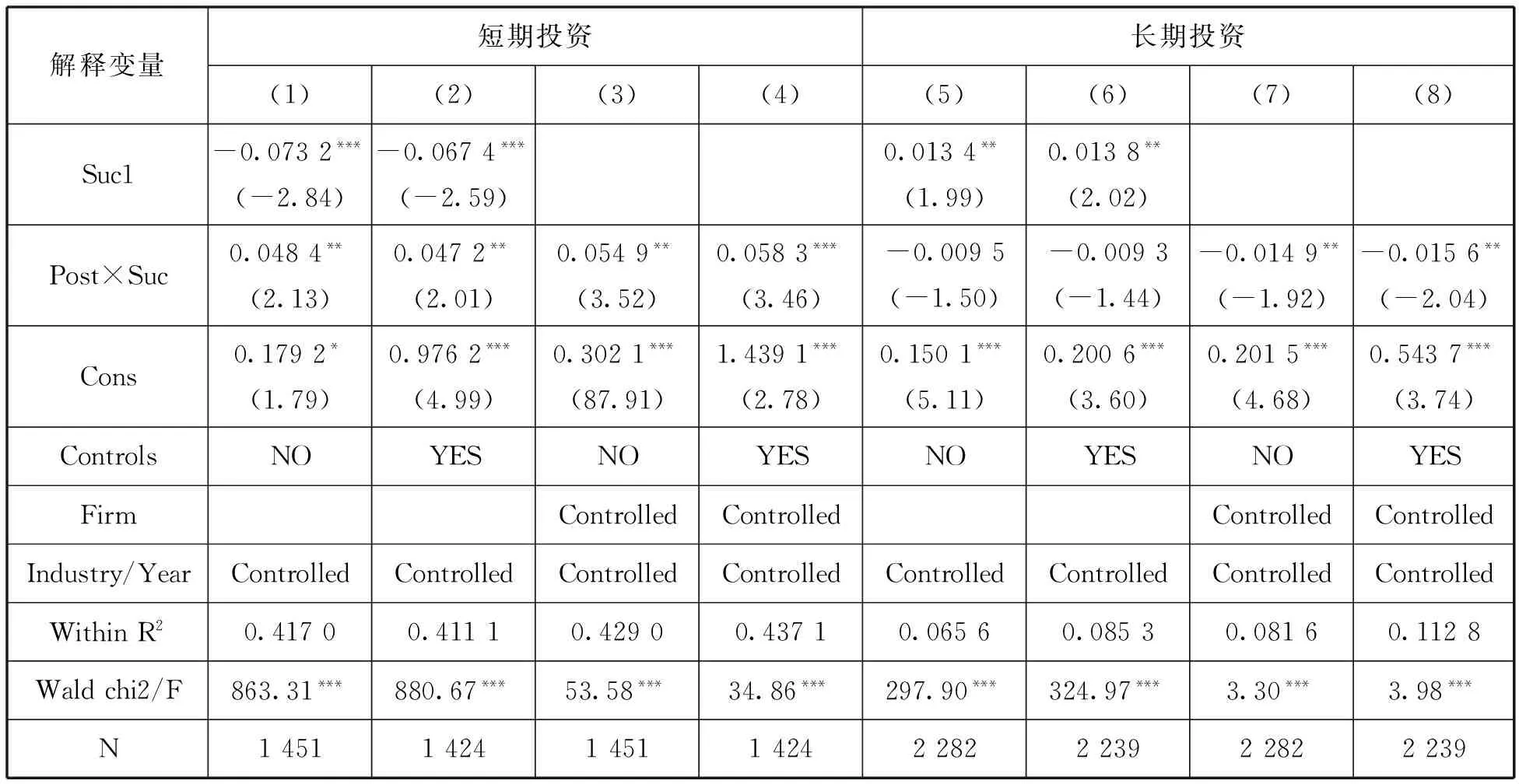

本文将代际传承作为独立事件,检验了继承人合法性劣势所引起的“速胜”动机对企业创新水平的影响。根据管理层堑壕理论(Management entrenchment),任职时间较短、能力尚未获得认可的经理人自然会偏向于选择盈利较快的短期项目,而放弃从长远来说符合股东利益最大化的长期项目[56],以此稳固职位、证明能力、最大化自身效用[57]。所以,若想证明代际传承中企业创新水平的降低的确由继承人“速胜”动机引起,则需要检验代际传承中企业有无明显的短期投资倾向。本部分将通过检验代际传承中企业短期投资与长期投资水平有无显著变化,进一步验证继承人速胜动机的存在及其对企业投资方向的影响。基于以上分析,提出假设3:

假设3代际传承开始后,家族企业具有明显的短期投资倾向。

本文参照模型(1),分别检验在代际传承开始前后企业短期投资与长期投资水平有无明显变化。短期投资用当年的“货币资金与短期投资之和除以总资产”表示,长期投资用“当期购建固定资产、无形资产和其他资产支付的现金除以总资产”表示。回归结果如表6所示。其中,控制变量与解释变量的含义与指标均与模型(1)相同;(1)(2)(5)(6)列表示报告随机效应下的回归结果;(3)(4)(7)(8)列报告固定效应下的回归结果。根据表6,(1)至(4)列的交叉项Post×Suc 的回归系数均在5%的置信水平上显著为正,说明代际传承开始后企业短期投资水平显著提升;(7)(8)列的交叉项Post×Suc 的回归系数均在5%的置信水平上显著为正,而在随机效应下交叉项Post×Suc 的回归系数不显著为负,部分验证了代际传承开始后企业长期投资水平显著降低,同时,企业资源配置向期限短、风险小和可见性高的项目倾斜,与本文的理论分析相一致。

表6 代际传承与企业投资方向

(二)社会资本代际差异与代际传承中企业的创新水平

由于社会资本的稀缺性和主体依赖性,继承人与传承人通过教育经历、工作经历和社会交往积累的社会资本往往存在明显的代际差异,这种差异在社会资本的规模上体现得尤为明显。[58]

高阶理论认为高管特征差异显著影响企业战略选择与企业绩效。[59]已有研究较多关注传承人与继承人在年龄、学历与亲缘关系等方面的代际差异[60],对个人社会资本的代际差异关注较少。在当前制度环境不完善、市场机制尚未充分发挥资源配置作用的情况下,企业家依赖人际关系网络所形成的企业间合作网络和政府关系网络,是家族企业获取市场产品信息、技术知识和政策支持的主要来源。[61]所以,继承人是否拥有社会资本就成为利益相关者评价继承人能力的重要参考。继承人与传承人的社会资本差异越大,越难以被利益相关者视为“合格”的继任者,继承人合法性劣势越明显,继承人“速胜”动机就越强。

与此同时,在代际传承中,传承人依然在位且掌握着企业绝对的控制权,对继承人的“速胜”行为具有直接影响。传承人不仅作为模仿和超越的对象[62],在“干中学”中传授关键知识技能,同时还授予传承人超越正式职权的影响力,为其“速胜”行为提供稀缺资源。传承人社会资本越丰富,对企业的控制水平越高[63],越有利于限制董事会等正式治理机构对继承人“速胜”行为的制约,为继承人顺利接班创造条件[64],进而有利于继承人对企业资源的动用。同时,继承人社会资本越少,其实施速胜行为对企业资源的依赖程度就越高;“速胜”行为对企业资源配置过程及战略决策的影响越明显,企业创新水平就越低。结合假设2的检验结果,本文认为传承人社会资本限制了继承人社会资本对企业创新水平的影响程度,继承人与传承人的社会资本代际差异显著降低了代际传承中的企业创新水平。所以,本文进一步提出假设4:

假设4社会资本代际差异显著降低代际传承中企业创新水平,即相比“父弱子强”,“父强子弱”显著降低代际传承中企业创新水平。

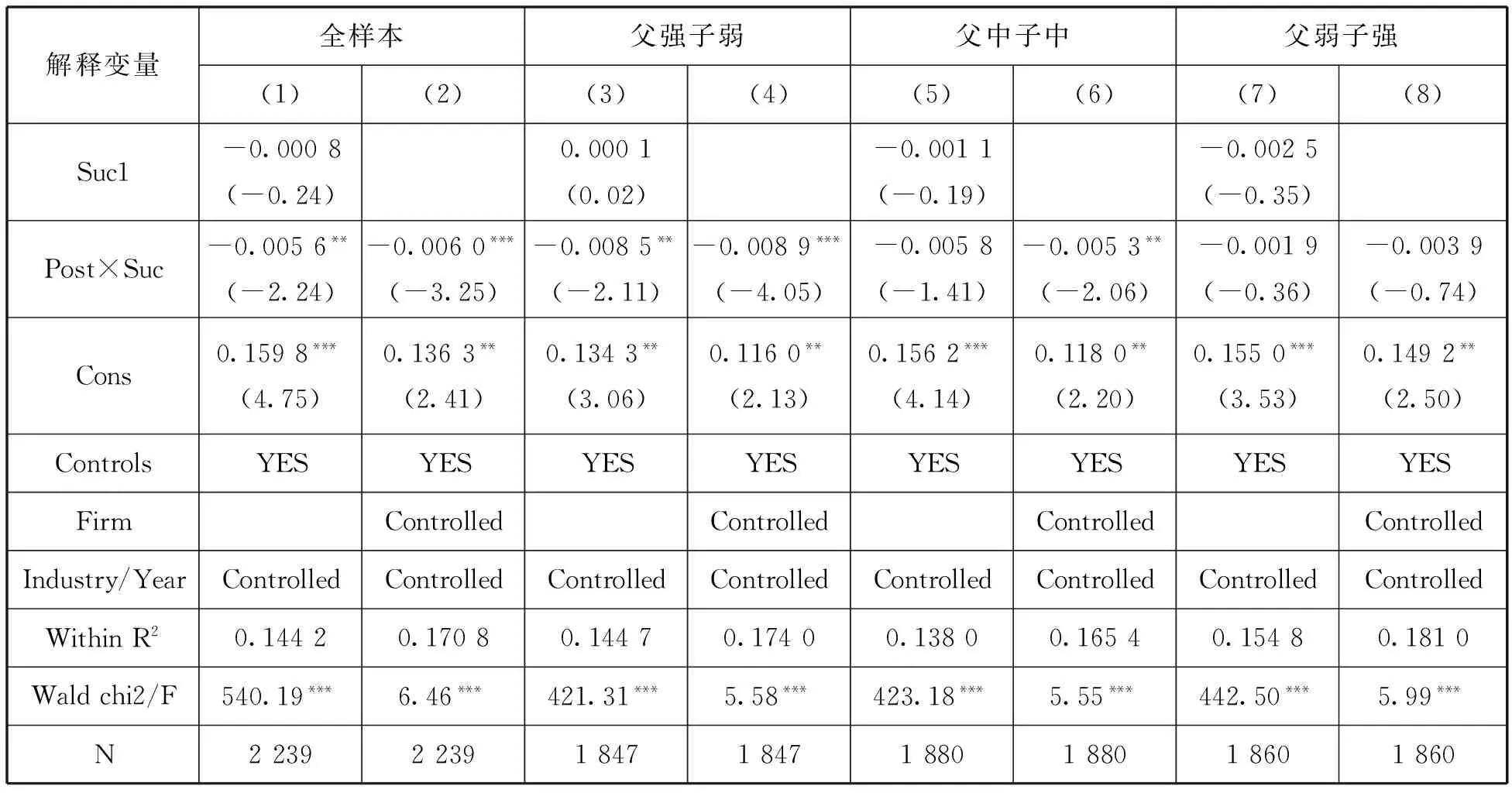

为了检验假设4,首先,按照传承人社会资本与继承人社会资本的三分位数进行高、中、低分组。其次,将二者的社会资本进行匹配,得出三种代际差异类型:将“父高子中”、“父高子低”、“父中子低”记为“父强子弱”组;将“父中子高”、“父低子高”、“父低子中”记为“父弱子强”组;“父低子低”、“父高子高”、“父中子中”记为“父中子中”组。最后,在模型(1)的基础上进行分组检验,对比系数显著性。由于工作经验和阅历的差距,继承人的社会资本普遍低于传承人。所以,本文认为传承人社会资本越高、继承人社会资本越低,社会资本的代际差异越大。

基于随机效应与固定效应,表7的(1)~(8)列分别报告了“全样本”及“父强子弱”、“父中子中”、“父弱子强”这三种社会资本代际差异类型下代际传承中企业创新水平的变化。其中控制变量和解释变量的含义及指标与模型(2)相同。表7显示,“父强子弱”、“父中子中”、“父弱子强”组别的交互项Post×Suc 的回归系数依次增加,且显著性依次降低,说明在“父强子弱”时,代际传承开始后企业研发投入显著降低;在“父弱子强”时,代际传承开始后企业研发投入变化并不显著。即社会资本的代际差异越大,研发投入越少;相比“父弱子强”,“父强子弱”的确显著降低了企业创新水平,假设4得到验证。

表7 社会资本代际差异对企业创新水平的影响

七、结论及讨论

本文承续笔者以前对代际传承战略分析框架的探讨,着眼于代际传承中传承人与继承人的互动与差异,进一步解释代际传承过程中企业战略变化的内在机理。通过对2007—2014年2 282个上市家族企业观察样本基于DID方法(倍差法)的OLS回归检验及Heckman两阶段检验,研究发现:(1)代际传承显著降低企业创新水平;(2)继承人社会资本越丰富,代际传承中企业创新水平越高;(3)社会资本的代际差异越大,代际传承中企业创新水平越低,相比“父弱子强”,“父强子弱”显著降低代际传承中企业创新水平。我们还发现,由代际差异导致的继承人合法性劣势以及继承人“速胜”动机是导致代际传承中企业创新水平降低的主要原因;继承人与传承人的社会资本代际差异进一步加剧代际传承对企业创新水平的负向影响。所以,代际传承中企业进行战略调整的关键在于实现继承人与传承人的代际匹配。代际匹配度越高,企业战略调整对企业的长远发展危害越小。

企业创新活动为家族企业形成持续竞争优势提供关键资源基础。已有关于家族企业竞争优势的研究尚未有效识别造成家族企业与非家族企业的创新水平及创新能力差异的过程性因素。本文从继承人合法性出发解释代际传承中企业创新水平的变化,以及个人社会资本的调节作用,突破了以往只关注非家族继承人合法性及信任问题的研究局限。并将继承人与传承人的关系资源禀赋作为解释代际差异的重要维度,从而在完善代际传承战略分析框架的同时,探讨了企业战略变革的作用机理及微观基础,拓展了合法性理论及社会资本理论在微观层面的适用范围,增强了高阶理论对代际传承中战略管理过程的解释力。本文综合探讨继承人合法性和代际差异对代际传承中企业创新水平的影响,可以为后续研究提供一定启示:就创新战略而言,本文初步解释了继承人合法性和社会资本的代际差异对企业创新水平的影响,后续研究可将分析范围拓展至代际传承对企业创新效率、创新类型选择策略的影响;就代际传承而言,后续研究可从高管变动、家族涉入和制度环境变动等角度探寻代际传承中的企业战略变动及其对企业持续竞争优势的影响。

现阶段,我国家族企业已进入代际传承的高发期。父辈辛辛苦苦建立起来的家族事业能否顺利传给子辈,已成为影响社会经济发展的热门话题。本文的研究结论可为家族企业提供如下借鉴:一方面,家族企业应尽量缩小两代人在人力资本与社会资本等方面的代际差异。通过继承人前期能力培养与关系资源积累,缩小传承人与继承人的代际差异,增强利益相关者的认可与信任,降低继承人的合法性劣势。另一方面,平衡继承人规范化管理与继承人“速胜”行为。传承人需要适度放权,提高继承人能力及关系资源禀赋的可见度与战略“嵌入”程度,限制继承人“速胜”对企业战略过程的破坏性干扰,进而有效平衡家族企业在代际传承过程中的风险与机遇。

[1][62] Bocatto Eduardo,Gispert Carles,and Rialp Josep.“Family-Owned Business Succession:The Influence of Pre-performance in the Nomination of Family and Nonfamily Members:Evidence from Spanish Firms”.JournalofSmallBusinessManagement,2010,48(4):497-523.

[2][19] 周燕、葛建华:《权威、认同与家族企业代际传承问题》,载《当代财经》,2011(3)。

[3] 魏春燕、陈磊:《家族企业CEO更换过程中的利他主义行为——基于资产减值的研究》,载《管理世界》,2015(3);徐萌娜、周生春:《基于利他主义视角的家族企业代理问题与代际传承研究》,载《外国经济与管理》,2008(7)。

[4][24][25][61] 魏春燕、陈磊:《家族企业CEO更换过程中的利他主义行为——基于资产减值的研究》,载《管理世界》,2015(3)。

[5][6][21][23] 刘鑫、薛有志:《新任CEO的企业战略转型动因理论模型研究》,载《经济管理》,2014(10)。

[7][13][45][49][63] 赵晶、张书博、祝丽敏:《传承人合法性对家族企业战略变革的影响》,载《中国工业经济》,2015(8)。

[8] 巴纳德·I·切斯特:《经理人员的职能》,北京,北京理工大学出版社,2014。

[9][30] 张笑峰:《中国企业一把手领袖化过程——领导权威形成机制的探讨》,载《南开管理评论》,2015(3)。

[10][12] Mark C.Suchman.“Managing Legitimacy:Strategic and Institutional Approaches”.AcademyofManagementReview,1995,20,(3):571-610.

[11][20] W.R.Scott.InstitutionsandOrganizations.Thousand Oaks:Sage,1995.

[14] 杨学儒、朱沆、李新春:《家族企业的权威系统与代际传承》,载《管理学报》,2009(11)。

[15] 边燕杰、丘海雄:《企业的社会资本及其功效》,载《中国社会科学》,2000(2);孙俊华、陈传明:《企业家社会资本与公司绩效关系研究——基于中国制造业上市公司的实证研究》,载《南开管理评论》,2009(2);陈凌、应丽芬:《代际传承:家族企业继任管理和创新》,载《管理世界》,2003(6)。

[16] 石军伟、胡立君、付海艳:《企业社会资本的功效结构:基于中国上市公司的实证研究》,载《中国工业经济》,2007(2);赵晶、张书博、祝丽敏、王明:《个人社会资本与组织社会资本契合度对企业实际控制权的影响——基于国美电器和雷士照明的对比》,载《中国工业经济》,2014(3)。

[17] DiMaggio,P.J.,and W.W.Powell.“The Iron Cage Revisited:Institutional Isomorphism and Collective Rationality in Organizational Field”.AmericanSociologicalReview,1983(48):147-160;W.R.Scott.InstitutionsandOrganizations.Thousand Oaks:Sage,1995.

[18] 郭斌:《重庆迪马股份终极股东控制问题研究——基于微观认知的组织演化机制》,载《经济与管理研究》,2013(l)。

[22][32] 徐萌娜、周生春:《基于利他主义视角的家族企业代理问题与代际传承研究》,载《外国经济与管理》,2008(7);Miller Danny,and Isabelle Le Breton-Miller.“Family Governance and Firm Performance:Agency,Stewardship,and Capabilities”.FamilyBusinessReview,2006(1):73-87.

[26] 李雪灵、马文杰、刘钊、董保宝:《合法性视角下的创业导向与企业成长:基于中国新企业的实证检验》,载《中国工业经济》,2011(8)。

[27] Goldberg,S.D.,and B.Wooldridge.“Self-confidence and Managerial Autonomy:Successor Characteristics Critical to Succession in Family Firm”.FamilyBusinessReview,1993,6(1):55-73.

[28] Van Buren,M.E.,and T.Safferstone.“The Quick Wins Paradox”.HarvardBusinessReview,2009,87(1):55-61.

[29] 杨学儒、朱沆、李新春:《家族企业的权威系统与代际传承》,载《管理学报》,2009(11);张笑峰:《中国企业一把手领袖化过程——领导权威形成机制的探讨》,载《南开管理评论》,2015(3)。

[31] 刘鑫、薛有志:《CEO继任、业绩偏离度和公司研发投入——基于战略变革方向的视角》,载《南开管理评论》,2015(3)。

[33][57] 李秉祥、王梦泽、姚冰湜:《基于管理防御假说下经理人投资行为的博弈研究》,载《软科学》,2015(1)。

[34] J.E.Ettlie.“R&D and Global Manufacturing Performance”.ManagementScience,1998(44):1-11;Chen,H.L.,and W.T.Hsu.“Family Ownership,Board Independence,and R&D Investment”.FamilyBusinessReview,2009,22(4):347-362.

[35] 刘鑫、薛有志:《新任CEO的企业战略转型动因理论模型研究》,载《经济管理》,2014(10);李秉祥、王梦泽、姚冰湜:《基于管理防御假说下经理人投资行为的博弈研究》,载《软科学》,2015(1)。

[36] Miller Danny,and Isabelle Le Breton-Miller.“Family Governance and Firm Performance:Agency,Stewardship,and Capabilities”.FamilyBusinessReview,2006(1):73-87.

[37] Nahapiet,J.,and S.Ghoshal.“Social Capital,Intellectual Capital and the Organizational Advantage”.AcademyofManagementReview,1998,23(2):242-266.

[38] 边燕杰、丘海雄:《企业的社会资本及其功效》,载《中国社会科学》,2000(2);石军伟、胡立君、付海艳:《企业社会资本的功效结构:基于中国上市公司的实证研究》,载《中国工业经济》,2007(2)。

[39] 孙俊华、陈传明:《企业家社会资本与公司绩效关系研究——基于中国制造业上市公司的实证研究》,载《南开管理评论》,2009(2)。

[40][44] 张建君、张志学:《中国民营企业家的政治战略》,载《管理世界》,2005(7)。

[41] 张建君、张志学:《中国民营企业家的政治战略》,载《管理世界》,2005(7);Du Jun,Guariglia,A.,and A.Newman.“Do Social Capital Building Strategies Influence the Financing Behavior of Chinese Private Small and Medium-Sized Enterprises”.EntrepreneurshipTheory&Practice,2015(5):601-631.

[42] 李秉祥、王梦泽、姚冰湜:《基于管理防御假说下经理人投资行为的博弈研究》,载《软科学》,2015(1);李维安、徐建:《董事会独立性、总经理继任与战略变化幅度:独立董事有效性的实证研究》,载《南开管理评论》,2014(1)。

[43] 赵晶、张书博、祝丽敏:《传承人合法性对家族企业战略变革的影响》,载《中国工业经济》,2015(8);刘鑫、薛有志;《CEO继任、业绩偏离度和公司研发投入——基于战略变革方向的视角》,载《南开管理评论》,2015(3)。

[46] 李自杰、曾敏:《创新行为、企业绩效与资本结构——基于H股上市公司的实证研究》,载《经济问题探索》,2007(6)。

[47] 张杰、郑文平、翟福昕:《竞争如何影响创新:中国情景的新检验》,载《中国工业经济》,2014(11)。

[48] Abadie,Albert Semiparametric.“Difference-in-Differences Estimators”.ReviewofEconomicStudies,2005,72(1):1-19.

[50] 边燕杰、丘海雄:《企业的社会资本及其功效》,载《中国社会科学》,2000(2);孙俊华、陈传明:《企业家社会资本与公司绩效关系研究——基于中国制造业上市公司的实证研究》,载《南开管理评论》,2009(2);石军伟、胡立君、付海艳:《企业社会资本的功效结构:基于中国上市公司的实证研究》,载《中国工业经济》,2007(2)。

[51] 游家兴、刘淳:《嵌入性视角下的企业家社会资本与权益资本成本——来自我国民营上市公司的经验证据》,载《中国工业经济》,2011(6)。

[52] 刘林平:《企业的社会资本——概念反思和测量途径》,载《社会学研究》,2006(2)。

[53] 肖兴志、王伊攀:《政府补贴与企业社会资本投资决策——来自战略性新兴产业的经验证据》,载《中国工业经济》,2014(9)。

[54] Ansari Iram Fatima,Goergen Marc,and Mira Svetlana.“The Determinants of the CEO Successor Choice in Family Firms”.JournalofCorporateFinance,2014,28:6-25;Yoo S.S.,Schenkel Mark T.,and Kim Jaemin.“Examining the Impact of Inherited Succession Identity on Family Firm Performance”.JournalofSmallBusinessManagement,2014,52(2):246-265.

[55] Baysinger,B.D.,and R.E.Hoskisson.“The Composition of Boards of Diretors and Strategy Control:Effect on Corporate Strategy”.AcademyofManagementReview,1990(12):72-87.

[56] M.P.Narayanan.“Managerial Incentives for Short-Term Results”.JournalofFinance,1985,40(5):1469-1484.

[58][64] 杨玉秀:《论社会资本在我国家族企业代际传承中的影响》,载《云南财经大学学报》,2011(5)。

[59] Finkelstein,Sydney.“Power in Top Management Teams:Dimensions,Measurement,and Validation”.AcademyofManagementJournal,1992,35(3):505-538.

[60] Venter,E.,Boshoff,C.,and G.Maas.“The Influence of Relational Factors on Successful Succession in Family Businesses:A Comparative Study of Owner-managers and Successors”.S.Afr.J.Manage,2003,34(4):1-13.

(责任编辑 武京闽)

The Impact of Successor’s Social Capital on Enterprises’Innovation around Family Succession

ZHAO Jing,MENG Wei-xuan

(Business School,Renmin University of China,Beijing 100872)

While family succession requires the legitimacy foundation of successor,the inter-generational difference always sunk the successor into legitimacy disadvantage,which in turn affects the enterprises’ innovation strategy by stimulating successors’ motive to “quick win”. From the perspective of inter-generational interaction,basing on 2 282 observation samples of public family businesses listed in the “A” share during 2007—2014 and taking the entry of successor into the Board of Directors or TMT as the beginning of family succession,this paper explores the effects of family succession on enterprises’ innovation and examines the moderating effects of the inter-generational difference of social capital on the relationship between family succession and enterprises’ innovation by means of OLS regression model with a difference-in-differences approach.The results indicate that family succession negatively affects enterprises’ innovation,and successors’ social capital increases enterprises’ innovation during the period of family succession,and further research finds that inter-generational difference of social capital narrows enterprises’ innovation significantly.Compared with the condition of “father is weak while son strong”,“father is strong while son weak” would significantly reduce enterprises’ innovation.It is denoted that legitimacy disadvantage of successor is the main cause of enterprises’ conservation in innovation strategy,while improving successor’s social capital or diminishing the inter-generational gap on social capital is beneficial to more innovation.Therefore,family succession should not only be integrated into the strategy process,but also should attach importance to the practical impact of inter-generational matching process of social capital on the change and survival of family business.

family succession;legitimacy;personal social capital;innovation

国家自然科学基金面上项目“社会资本、资源依赖与公司控制权问题研究”(71472176)

赵晶:管理学博士,中国人民大学商学院教授;孟维烜:中国人民大学商学院博士研究生(北京 100872)

猜你喜欢

疯狂英语·新读写(2021年12期)2022-01-14

老年博览·上半月(2021年9期)2021-10-04

考试与评价·高二版(2020年4期)2020-09-10

文萃报·周五版(2020年5期)2020-08-04

甘肃教育(2020年12期)2020-04-13

当代陕西(2019年18期)2019-10-17

青年歌声(2018年11期)2018-12-19

环球时报(2018-04-20)2018-04-20

天津诗人(2017年2期)2017-11-29

汽车维护与修理(2015年7期)2015-02-28