基于贝叶斯方法的高维因子模型在中国股市的应用

2016-12-29 04:00廖春芳刘金山

佛山科学技术学院学报(自然科学版) 2016年6期

廖春芳,刘金山*

(华南农业大学 数学与信息学院,广东 广州 510642)

基于贝叶斯方法的高维因子模型在中国股市的应用

廖春芳,刘金山*

(华南农业大学 数学与信息学院,广东 广州 510642)

基于高维时间序列因子模型,分析了2008年金融危机前后中国股市的波动状况。利用高维因子模型分析的一种新方法,发现金融危机前的因子个数为4个,危机后因子个数为2个。通过对内在消极因子建立随机波动率模型,发现相对于金融危机后,危机前因子的波动性大而且具有很强的依赖性。对上证综合指数和主因子建立模型,发现两者具有很强的线性相关性,说明中国股市具有显著的因子效应。

因子模型;金融危机;中国股市;随机波动率;MCMC

2007年美国次贷危机对全球金融市场产生巨大冲击,在这次金融危机中,中国股市受到了极大影响,如上证指数在2008年1月到2008年11月,股指从5000多点跌到1700多点[1],对中国股票市场的发展产生了严重的负面影响。本文从计量经济的角度来研究这次金融危机对中国股市的影响,通过建立因子模型来找到金融危机前后中国股市的主要影响因子,从而做出相应的比较分析。

中国股市的上市公司一共有2 635家,其中上海证券交易所有1029家,深圳交易所有1606家,因此要分析中国股市的行情趋势,势必要接触大数据。随着信息技术的发展,人们对于大数据的收集越来越多,社会对于大数据的研究需求越来越大。然而对于这种高维度高样本大数据的研究,若用以往传统的高维方法来研究,比如多元ARIMA模型、多元GARCH模型等等,受到的挑战是过参数化的问题,继而引发“维数灾难”。为了有效地避免“维数灾难”问题,利用因子模型来进行降维是一种简单而又行之有效的方法,进而达到利用少数维数的变量来解释高维变量的目的。在经典的因子分析中,都是通过对协方差矩阵进行特征分解,利用累计贡献率来选择因子的个数,或者是通过信息准则AIC、BIC的方式来确定因子的个数,如Ruey S等[2-4]用MCMC中的信息准则DIC来选择因子的个数。这些方法要么太过主观,要么计算量大。针对高维时间序列数据,本文将利用一种客观且计算量小的确定因子个数的方法[5]——比值估计,该方法不仅具有良好的理论性质,而且会表现出“维数微笑”的特点。分析结果发现金融危机会导致股市出现明显的波动因子,且各因子之间的依赖性明显增强。具体地,危机前的股市呈现出强传导及局部大波动的特性,而危机后则会出现弱传导及全局弱波动的特性。

1 因子模型

对于一个p维的平稳的时间序列向量yt=(y1t,y2t,…,ypt)′,t=1,2,…,T。可以对其考虑线性因子模型,将其分解为动态成分和静止成分,即

其中xt=(x1t,x2t,…,xrt)′为r×1的因子向量,r为主因子个数,且r<p,εt~WN(μt,Σt)为白噪声过程。假设因子载荷矩阵A=(a1,a2,…,ar)为p×r的半正交矩阵。

考虑A的正交补矩阵B=(b1,b2,…,bp-r)为p×(p-r)矩阵,满足B′A=0且B′B=Ip-r。因此有

式

(2)说明{bjyt|1≤j≤p-r}为白噪声过程。

进一步,若假设序列{xt}是平稳的,则Cov(xt,εt+k)=0,k≥0。该条件只是要求xt和未来的特殊因子不相关。定义

根据以上条件,则有

给定k0≥1,定义

式(4)说明M是非负定矩阵,且由式(3),则MB=0,即B矩阵是由矩阵M的零特征根所对应的正交特征向量所组成。由于B是A的正交补,因此矩阵A是由矩阵M的非零特征根所对应的特征向量组成,而M的非零特征根的个数即为因子的个数r。因为通常较低的延迟阶数有较大的自相关性,因此式(4)中倾向于取较小的k0。由式(4)中的样本估计式

即可求得因子载荷矩阵A及因子个数r。但是由于有限样本的随机性,Mˆ的零特征根的值不一定为0,而是在0附近波动,因此用以往的画特征根散点图的方法不易判断r的取值。故提出r的比率估计[5],即

其中λ1≥λ2≥…≥λp是矩阵M的特征值,R为常数,且1≤R≤p,一般取R=p/2。当p一定而n趋向于无穷时,Mˆ的特征值趋向于0,比率估计具有相合性。而当p和n均趋于无穷时,尽管比率估计不具有相合性,但在一定情形下r估计结果具有“维数微笑”特点。

两步估计法:因子xj的强度为δj:‖aj‖2≺p1-δj,其中符号≺定义为若a=O(b)且b=(O)a,则a≺b。故当δj=0时,xj的强度最大,为强因子;而当δj>0时,xj为弱因子。当因子模型中的因子有强弱之分时,可采用两步估计法来确定因子的个数。即将因子模型写成

其中x1t是由r1个强因子组成,x2是由r2个弱因子组成,且r1+r2=r。

两步估计法步骤如下:

第1步:通过比率估计来选择r1的值的前r1个小的所对应的特征向量来构成

2 实证分析

为分析2008年全球金融危机前后对中国股市的影响,选择中国上证180指数成分股中115支股票作为研究对象,比较分析其在金融危机前后的波动情况。分别将2004年1月1日至2008年9月30日作为金融危机前时间段,将2008年10月1日至2012年10月1日作为金融危机后的时间段[6-7]。样本量分别为1151和975。将股票的日收盘价格Pt取对数差分,得到日对数收益率yt,即

2.1 金融危机前的股市因子分析

2.1.1 因子个数r的选择——两步法

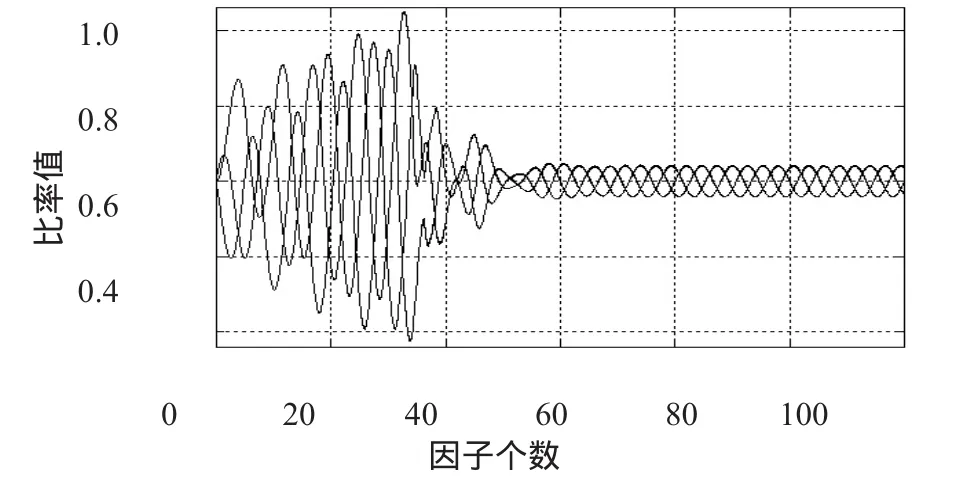

由图1,选择最小的比率值所对应的横轴值即为因子的个数,即强因子个数r1为2。由图2,选择弱因子个数r2为2。故总的因子个数r为4。

2.1.2 因子载荷矩阵和因子得分序列

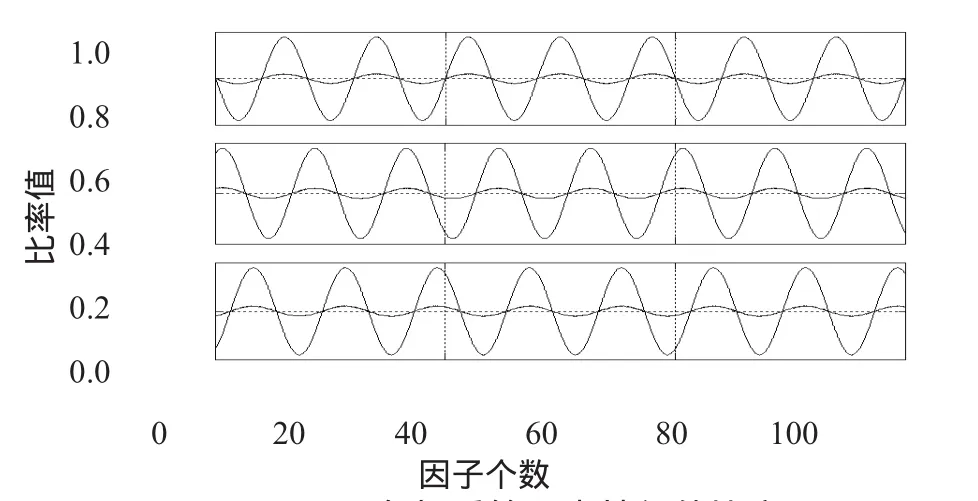

图3为第1、第2主因子载荷序列,可以看出第1主因子的载荷都为负值,因此可解释为消极因子,该因子对股票的对数收益率有负向的影响作用;第2主因子载荷大多数值都在0附近,而少数载荷值的绝对值都很大,共有15个载荷值比较大,即具有很大的收益波动性,因此可解释为局部强波动因子;而第3、4主因子的载荷没有显著的特点,且这两个因子强度较弱,因此视其为两个不确定因子。

图1 危机前第1步特征值比率

图2 危机前第2步特征值比率

图3 危机前第1、第2因子载荷序列

2.2 金融危机后的股市因子分析

2.2.1 因子个数r的选择——两步法

由图4,可选择强因子个数r1为1。由图5,可选择弱因子个数r2为1。故总的因子个数r为2。

2.2.2 因子载荷矩阵和因子得分序列

图6为第1、第2主因子载荷序列,由于第1主成分的因子载荷值都为负值,因此可解释为消极因子,且该因子为强因子;第2因子成分股票都出现较弱的波动情况,可解释为全局弱波动因子,为弱强度因子。

2.3 危机前后因子比较分析

金融危机前的主因子个数为4,分别为消极因子、局部强波动因子和2个不确定因子,而金融危机后的主因子个数为2,分别为消极因子、全局弱波动因子。

危机前后都有一个固定因子,即消极因子,可解释为股票市场的抗震荡因子或稳定因子,为股票市场内在因素。危机前后还有若干外在因素,如危机前出现的局部强波动因子和2个不定弱因子以及危机后出现的全局弱波动因子。

由上面的因子分析发现,金融危机对股市的影响具有传导效应,即由危机前的局部大波动与不定因素的作用,波动会逐步蔓延至整个股市,即危机后的全局波动。其次,中国股市存在一个固定因子,即消极因子,该因子可以在一定条件下保证股票市场的稳定。但在金融危机时,由于波动因子的强影响,会打破稳定状态,导致股市发生大震荡。

图4 危机后第1步特征值比率

图5 危机后第2步特征值比率

图6 危机后第1、第2因子载荷序列

2.4 消极因子的联动性分析

消极因子为金融危机前后115支股票强度最强的因子,它解释了115支股票的内在特点,虽然消极因子是股票市场的固定因子,但是其在不同的金融环境下会发生一定的变化,因此有必要进一步分析该因子的波动率情况。为研究因子模型中消极因子在金融危机前后的波动情况,分别对这两个消极因子建立随机波动率模型,并通过MCMC中Gibbs抽样和格子抽样法对模型进行估计。建立的随机波动率模型[8]为

其中{εt}是均值为0、方差为1的高斯白噪声,{vt}是均值为0、方差为σv2的高斯白噪声,且{εt}和{vt}是独立的,(h1,h2,…,hn)为波动率序列。利用Gibbs抽样抽取参数μ,α0,α1,σv2的样本。其先验分别为

使用GARCH(1,1)模型对{ht}进行初始赋值,令为{h0t},α、σv2的初始值为ln(h0t)的最小二乘估计,μ的初始值为对数收益率的均值。

利用格子抽样来对波动率{ht}进行抽样,ht的可行范围为[η1t,η2t],其中η1t=0.6×max(hj-1,h0t),η2t= 0.6×min(hj-1,t,h0t),这里hj-1,t和h0t分别表示ht的第(j-1)次迭代的估计值和初始值。该方法比直接使用Gibbs抽样效率要高得多。利用MCMC抽取2 500个样本,将前500个样本燃烧掉。表1为随机波动率模型参数统计结果。

结果显示金融危机前的消极因子均值为-0.0013,危机后消极因子均值为-0.0040,说明相对于金融危机前,消极因子在金融危机后的消极作用更明显。消极因子解释的是股票市场稳定性能,故可以看出在金融危机后,由于国家政策的实施,使得股票市场的抗波动性增大,股市趋于稳定。

金融危机前的长期波动率为exp(α0/α1)=0.772 6,金融危机后的长期波动率为0.5031,说明金融危机前的波动率要大于金融危机后的波动率。从危机前后的对数波动率的相依性来看,危机前波动率的联动相依性(0.932 8)要大于危机后的波动联动相依性(0.8438),也即在金融危机前时间段,前一天的市场波动率对后一天的影响很大。

波动率的时间序列如图7所示,可以看出在金融危机前时间段,波动率呈总体上升趋势,特别是从2008年开始,波动率一直处于0.1的高波动处,而自2009年初波动率开始变得平缓,一直处于0.06以下,到了2011年股市的波动率几乎在0附近,说明股市已基本摆脱金融危机的影响。

表1 随机波动率模型参数估计结果

图7 金融危机前后的消极因子波动率序列

2.5 主因子和上证综合指数的关系

为了研究各主因子对上证市场的解释力度,分别将金融危机前、后的主因子与上证综合指数建立线性回归模型,即

其中{yt}为上证综合指数时间序列,{β0,β1,…,βr}为系数参数,{factor1,factor2,…factorr}为主因子,r为主因子的个数,{εt}为随机误差序列。由最小二乘法可得到模型的估计结果,如表2所示。该结果中金融前后回归模型的拟合优度都达到了0.973,而且各因子的估计系数显著,因此主因子的线性组合对上证市场有很好的解释力度,即较少的几个主因子便可以解释上证股票市场的动态情况。同时也说明可以通过因子降维的方法来分析上证综合指数成分股是一个不错的选择。

表2 上证综合指数和各主因子的回归模型估计结果

3 结语

本文采用高维因子模型对上证115支股票在金融危机前后的波动情况进行分析,由于传统因子模型方法的低维限制,因而利用了一种新方法对高维因子模型进行估计。结果发现金融危机前期股票的因子个数是4,而金融危机后期股票的因子个数是2,其中危机前期股市由一个内在因子和3个外在波动因子组成,危机后由一个内在消极因子和一个外在波动因子组成,说明金融危机前期股市受外在影响的因素要多于危机后期股市的受影响因素。

再次,利用波动率模型对危机前后内在因子,即消极因子进行联动性分析,发现危机后消极因子作用力度大于危机后,说明由于国家政策的作用,股市的抗震荡能力增强。其次,金融危机前期的消极因子波动率不仅高于后期的波动率,其依赖程度也大于后期的依赖程度,说明危机时期股市的波动联动性明显增强。

最后,对指数和因子建立回归模型,发现上证综合指数和模型的因子有着很强的线性相关性,说明上证股票类具有很显著的因子效应,这也为上证股票综合指数分析提供了一种简便易算的新方法。

[1]曾志坚,徐迪,谢赤.金融危机影响下证券市场联动效应研究[J].Management Review,2009,21(2):33-91.

[2]LODDO A.Multivariate GARCH and Stochastic Volatility Models:Estimation and Model Selection[J].Empirical Finance, 1998,5(2):155-173.

[3]LOPES H F,CARVALHO C M.Factor Stochastic Volatility with Time Varying Loadings and Markov Switching Regimes[J]. Statistics Planning and Inference,2007,137(10):3082-3091.

[4]RUEY S T,ANDO T.Bayesian Panel Data Analysis for Exporing the Impacy of Subprime Financial Crisis on the US Stock Market[J].Computational Statistics and Data Analysis,2012,56:3345-3365.

[5]LAMC,YAO Q.Factor Modeling for Hign-Dimensional Time Series:Inference for the Number of Factors[J].The Annals of Statistics,2012,40(2):694-726.

[6]蒋祥林,王春峰.基于贝叶斯原理的随机波动率模型分析及其应用[J].系统工程,2005,23(10):22-28.

[7]刘振亚,邓磊.我国宏观经济周期性特征研究[J].经济理论与经济管理,2012(10):12-42.

[8]RUEYST.金融时间序列分析[M].北京:人民邮电出版社,2012:537-542.

【责任编辑:王桂珍foshanwgzh@163.com】

The analysis of impact of financial crisis on stocks based on high-dimensional factor time series

LIAO Chun-fang,LIU Jin-shan

(College of Mathematics and Information,South China Agricultural University,Guangzhou 510642,China)

In order to analyze the impact of Financial Crisis on Stocks market,this paper applies the factor model with a new method.The result shows that there exits less factors than the factors after crisis.Moreover,the pre-crisis volatility finds more fluctuated and correlated by applying the stochastic volatility model.Last,the well-fit regress model between SH composite index and factors gives a new approach to analyze the stock market.

factor model;financial crisis;stock market;stochastic volatility;MCMC

F832.51

A

1008-0171(2016)06-0031-06

2016-01-08

国家自然科学基金资助项目(11171117)

廖春芳(1990-),女,湖南邵阳人,华南农业大学硕士研究生。*

刘金山(1958-),男,河南方城人,华南农业大学教授。

猜你喜欢

小学生学习指导(低年级)(2021年9期)2021-10-14

中学生数理化·七年级数学人教版(2019年10期)2019-11-25

小学生学习指导(低年级)(2019年9期)2019-09-25

小学生学习指导(低年级)(2018年9期)2018-09-26

学术论坛(2016年5期)2016-05-17

小学阅读指南·低年级版(2015年11期)2015-09-10

海峡姐妹(2015年3期)2015-02-27

中国卫生(2014年12期)2014-11-12

对外经贸(2014年5期)2014-02-27

中国社会公共安全研究报告(2013年1期)2013-03-11