我国增值税税率优化研究

2016-12-27 03:06:38林向艳李若萌

财政监督 2016年13期

●徐 志 林向艳 李若萌

我国增值税税率优化研究

●徐 志 林向艳 李若萌

自1984年我国正式开征增值税以来,历经多次改革,目前形成四档税率并存的消费型增值税格局。然而,多档税率存在诸多缺陷,不仅破坏了增值税的中性特征,导致抵扣链条不完整,征管成本较高,同时也与国际通行做法不符,因此优化增值税税率势在必行。增值税作为典型的中性税收,最理想的模式是采用单一税率,但目前从四档税率直接过渡到单一税率并不符合我国国情,因此本文提出降低标准税率、税率由四档简并为三档的优化方案,并对该方案进行模拟测算,最后提出相应的政策建议。

增值税 税率优化 税负

一、引言

“营改增”后,我国增值税形成了1档基本税率 (17%)加三档低税率(13%、11%和6%)的税率结构(不包括零税率和3%的征收率)。2016年5月1日起,“营改增”在全国全面铺开,对现行税率进行简并无疑会成为未来税制改革的重要方向。但从我国国情出发,一步到位实施单一税率增值税并不现实,适当降低标准税率、简化税率档次是比较合理的路径。

本文的研究目的在于分析增值税税率优化的重要意义,提出增值税税率优化方案及相应配套措施,为增值税的后续改革提供一定参考和借鉴。本文建议将17%的标准税率降至15%,将13%的低税率降为11%,同时维持6%的低税率。通过实证分析,本文验证了降低标准税率、简并税率档次可以达到减税和均衡各行业税负的效果,同时不会造成大幅税收减收。在优化税率的同时还需推行相应配套措施,主要体现在优化消费税制和完善社会保障体系两方面。

二、增值税税率优化的现实意义

(一)有利于保持抵扣链条的完整,减轻重复征税

在现行增值税制下,四档税率使得部分企业面临的销项税率与进项税率不一致,造成“高征低扣”或“低征高扣”的现象。对增值税税率进行优化,可以缩小不同行业适用税率的差异,使进项税额得到更充分的抵扣,从而有利于保持我国增值税税收抵扣链条的完整,减轻四档税率并存造成的重复征税。

(二)有利于提高纳税遵从成本,抑制逃税现象

增值税多档税率并存会加大纳税人的税收遵从成本 (对于不同税率的应税产品纳税人可能要设置不同的账簿;对于购进无法开具增值税专用发票的产品,纳税人需向税务机关申请代开),进而会助长纳税人的逃税心理。因此对增值税税率进行优化,能有效降低企业的货币成本、资本成本和时间成本,提高纳税人税收遵从度,抑制纳税人逃避缴纳税款,减少税收流失。

(三)有利于减轻税务机关工作负担,降低征管成本

纳税人的遵从成本与税务机关的征管成本是相对应的,多档税率并存不仅提高了纳税遵从成本,也提高了税务机关的征管成本。税率的复杂化使税务机关需要更多的人力、物力和时间对企业进行税务稽查。因此对增值税税率进行优化可以简化税务机关的征收程序,降低税务检查和稽查的工作量,进而降低税收征管的时间成本、货币成本和资本成本。

(四)有利于增加出口货物的国际竞争力,缓解贸易逆差

我国对出口货物实行增值税“免、抵、退”的政策,但目前增值税的多档税率导致企业增值税抵扣不充分,出口前的流通环节便会产生重复征税。由于出口增值税“免、抵、退”政策只适用于出口环节,之前流通环节产生的重复征税部分便无法被准确计算并剔除,产品就会以含税价格进入国际市场。对增值税税率进行优化可以消除这部分重复征税,使得出口产品在国际上具有更强的竞争力,进而减少贸易逆差的发生。

(五)有利于与国际税收发展方向接轨,符合世界潮流

据龚辉文(2012)统计,截至2011年年底,全球共有166个国家开征增值税。在增值税税率结构方面,世界各国的增值税税率结构主要有三种类型,分别为多档税率、标准税率加一档低税率以及单一税率。在开征增值税的国家和地区中,实行单一税率(不包括零税率)和实行多档税率的国家和地区几乎各占一半,采用单一税率国家有新加坡、丹麦、日本、澳大利亚、新西兰和南非等,实行两档税率的有墨西哥、奥地利、捷克、保加利亚等,采取三档税率的有芬兰、比利时、塞浦路斯等,实行四档税率的国家只有希腊、法国、埃及等少数国家和地区。由此可见,我国简化税率档次是符合国际通行做法的。

三、增值税税率优化的实证分析

(一)税率设置

从税率结构来看,国际上只有极少数国家的增值税采用四档税率;从标准税率来看,开征增值税的亚太经合组织成员国和地区(除中国外)的平均标准税率为11.15%①,全球开征增值税的国家和地区的标准税率的平均值约为15.72%(龚辉文,2012),均低于我国现行17%的标准税率。目前学界对于把增值税税率降至11%至13%这个区间内呼声较高,但本文认为将现行17%的基本税率直接降至较低水平是一种比较激进的做法,面临税收收入大幅减收的风险。

综上所述,本文提出将原17%的标准税率降低为15%,原13%的低税率降低为11%,其余行业税率保持不变的增值税税率优化方案。

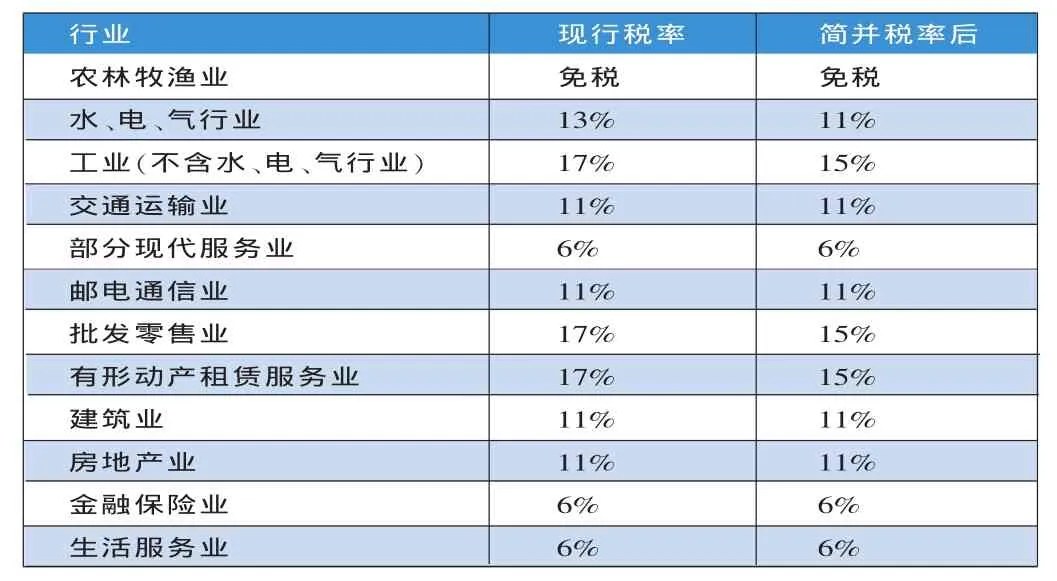

具体来看(详见表1),农林牧渔业继续实行免税政策;电力、热力、燃气和水的生产和供应业适用税率降为11%;工业(不含水、电、气业)税率为15%;交通运输业适用税率保持不变,仍为11%;部分现代服务业适用税率保持不变,仍为6%;由于通信业中的基础电信服务和增值电信服务的中间投入和产出数据无法获得,因此统一归并入邮电通信业进行核算,税率为11%;批发零售业和有形动产租赁业适用税率降为15%;建筑业和房地产业适用税率仍为11%;金融保险业、生活服务业适用税率仍为6%。

表1 各行业增值税税率改革表

(二)模型构建

我国增值税税额的计算采用间接法,即增值税应纳税额=增值税销项税额-增值税进项税额,因此构建如下模型:设某一行业适用的增值税税率为tk,那么其增值税销项税为tkRk。令k表示企业可实现进项税抵扣的第i种外购商品(包括货物和劳务,不含税)的价值,ti为第i种外购商品所对应的增值税税率,则某一行业的增值税进项税额为∑tiGik,由此增值税额为△tk=tkRk-∑tiGik。

为了计算销项税额和进项税额,首先需要估算出增值税税基。目前学界估计税基的方法主要有三种,分别是总国民核算账户法、行业核算账户法和投入产出法。总国民核算账户法运用国民经济的相关数据估算加总的增值税税基及收入,即以国内生产总值为基础,通过调整进出口、资本形成、免税行业、政府支出、最终私人消费支出等计算得到税基,进而估算增值税;行业核算账户法又称生产法,与总国民核算账户法类似,是以各行业的产出为基础,进行类似的调整得到税基;投入产出法又称最终消费法,是以居民、政府和企业对最终产品和服务的消费为基础,调整免税、零税率和小规模企业对税基的影响,得到增值税潜在税基及收入。

以上三种方法理论上估算结果应该是一致的,需要根据具体的研究目的和数据的可获得性来判断选用何种方法。为了分析增值税税率简并对不同行业造成的影响,本文将利用投入产出表,根据行业核算账户法进行测算。理论上税基计算公式如下:

增值税税基=不含税总产出+不含税进口-不含税中间投入-不含税出口-不含税资本形成总额②

=不含税总产出+不含税进口-不含税中间投入-不含税出口-不含税存货增加-不含税固定资本形成

进而可以得出增值税销项税额和进项税额的计算公式:

增值税销项税额=不含税总产出+不含税进口-不含税出口-不含税存货增加=(总产出-出口-存货增加)/(1+增值税税率)×增值税税率

进项税额=不含税中间投入+不含税固定资本增加=(中间投入+固定资本增加)/(1+增值税税率)×增值税税率

各行业的总产出和中间投入等数据均来自《中国投入产出表2007》。

(三)实证结果

将投入产出表中各行业的数据带入到增值税税基计算公式之中,可以大致得到各行业的增值税税额,再利用公式:行业税负=增值税额/不含税行业总产出,计算出各行业增值税税负,得到表2和表3。

表2 增值税税率简并前后各行业税负对比表

表3 增值税税率简并后各行业增值税收入变动情况表(单位:亿元)

从表2中可以看出,在全面推广“营改增”后,各行业的增值税实际税负都明显小于其名义税负。通过对比简并税率前后的行业税负,征收新税率对各个行业的影响效果不一,其中有6个行业税负下降,下降幅度最大的行业为水、电、气业,下降幅度最小的行业为金融保险业,5个行业税负上升,上升幅度最大的行业为建筑业,上升幅度最小的行业为生活服务业。总体上行业税负上升的幅度明显小于行业税负下降的幅度,达到了结构性减税的目的。

进一步通过计算税收变动标准差,考察实施新税率是否有利于缩小不同行业间的税收负担。结果表明,增值税税负标准差从改革前的0.047,减少到改革后的0.035,因此,实施新税率有利于平衡不同行业间的税收负担。

税率优化对各个行业的影响各异,各个行业间的增值税税负依然存在差异。但是较现存的增值税税率结构,优化税率后行业间税负差异有所缩小,表明税率优化对均衡各个行业税负有积极作用,从而有利于促进各个行业进行公平竞争。

另外,从表3中可以看出,增值税税率优化后总的减税效应是明显的,增值税收入下降了约10%。如果考虑来源于其他税种的收入,该比例将进一步降低,即税收减收的程度是较为缓和的,因此增值税税率优化并不会对我国财政造成巨大压力。

四、结论与建议

(一)结论

基于上述分析,本文得出以下结论:(1)从理论分析可得,单一税率制度虽然在理论上具有较多优势,但考虑到目前我国的税制结构、税收征管水平等现实因素,单一税率制度不具有可实践性,但简并税率档次是目前的不二选择。(2)利用2007年投入产出表对简并税率档次前后进行模拟分析可得,将税率档次由四档减为三档,标准税率由17%降为15%,低税率13%降为11%后,各行业增值税负有升有降,总体下降,实现了结构性减税。(3)简并税率档次后,各个行业的增值税税负差异缩小,各个行业税负与全国平均税负的差异也明显缩小,同时又不会造成大幅税收减收。

(二)政策建议

1、适当降低标准税率。增值税采用价外税形式,且税收负担可以转嫁给消费者,降低标准税率有利于降低消费者的负担进而扩大内需。我国当前17%的标准税率与15.72%的世界平均税率水平相比偏高,更明显高于我国周边国家征收的10%甚至更低的标准税率。较高的增值税税率导致我国企业在收到出口退税款前需垫付进项税额,增加了出口企业负担。综合考虑财政减收、行业税负均衡以及国际实践,本文建议将17%的标准税率降低为15%。

2、简并税率档次。理论上的中性税收应设置单一税率。从我国实际出发,不可能一步到位完全做到增值税中性,未来的改革应尽可能简化税率设计,避免重复征税,如改革之初可减少一到两档税率,既保证结构性减税又避免财政减收压力过大。从国际经验来看,实行多档税率的国家大多数都采用两到三档税率。因此我国应采取渐进式改革,先从四档税率改为三档为宜。

3、合理控制税收优惠范围。我国目前的增值税优惠条款较多,涉及政治、经济、社会、军事等多个领域,优惠形式多样(优惠税率、税收豁免、税收抵免、延期纳税、退税等),使得税收优惠政策非常庞杂,不仅增加了纳税人执行的难度,也诱发了企业逃避缴纳税款的动机,导致征管成本的提高,不利于税额及时足额上缴。因此应合理控制税收优惠的范围。

4、提高税收征管水平。与发达国家相比,我国纳税人税收遵从度和税务机关征管水平较低,导致我国的税款流失现象较为严重。通过提高税务机关的整体征管水平,可以减轻增值税税率降低对财政减收的影响。提高增值税征管水平应从多方面入手:首先,应把增值税的稽查与企业所得税的稽查结合起来,从而深化增值税管理的层次,强化管理的力度。其次,增值税专用发票的管理是增值税征管的难点,未来应进一步加强对增值税专用发票的管理,完善增值税专用发票的印制、运输、保管和领购。最后应着重加强税收信息化建设。近年来税务系统通过加强金税工程建设等举措促进了税收信息化建设的快速发展,但是我国还存在信息共享困难、税务人员的计算机应用水平与信息化建设的要求不匹配等问题。建议借鉴国际经验,建立完善的税务网络信息系统,从而实现信息化税务管理。

5、推出相应配套措施。简并增值税税率档次以后,增值税累退性提高,导致低收入水平者的税负提高,而高收入水平者税负降低,可以通过以下两个配套措施消除累退性增加导致的收入不公平。

一是优化消费税制。缓解增值税的累退性,不必孤立地通过增值税本身的税基减免来实现,可以从整个财税体制的视角来综合考虑,通过其他非增值税措施来解决。例如日本在引进增值税时,为了缓解其累退性,调低了个人所得税率。从我国的实际情况出发,可以通过调整消费税制征税范围、优化税率结构与改革征收环节来调节不同收入者的税负。

二是完善社会保障体系。增值税是普遍征收的,且易于转嫁给消费者,因此消费者是实际税负的负担人,根据权利和义务对等的原则,所有消费者都有享受国家社会保障的权利。但是,现实中,我国的社会保障覆盖率不高,有相当一部分地下经济(未正式登记注册也未替员工缴纳社保的非正式部门)工作者未享受到社会保障的福利,更加剧了社会收入不公。因此国家可以通过提供医疗保险或其他险种来为他们提供一定的保障,尽管这种保障水平比较低,但也可在一定程度上缓解社会分配不公,缓解增值税的累退性。

(本文系浙江大学不动产投资研究中心2015年立项课题“我国房地产营改增税率研究”的阶段性研究成果)

(作者单位:浙江大学经济学院、宁波市国税局科研所)

注释:

①对于实行多档税率的马来西亚、墨西哥和俄罗斯,计算标准平均税率时,只取其标准税率。对于加拿大,由于大部分省份都有销售税,加上联邦GST,得出加拿大的综合平均增值税税率为12%。

②根据投入产出表的编制方法,资本形成总额包括存货增加和固定资本形成两个部分。

③各行业税负变化=各行业税率简并后税率-各行业税率简并前税率。

1.包秀娟.2009.适当弱化中国增值税累退性的构想[J].沈阳大学学报,5。

2.樊勇.2012.增值税抵扣制度对行业增值税税负影响的实证研究[J],财贸经济,1。

3.龚辉文.2011年全球增值税税率的特点 [N].中国税务报,2012-5-23。

4.国家税务总局税收科学研究所编译.2012.外国税制概览(第4版)[M].北京:中国税务出版社。

5.国家统计局国民经济核算司.2009.中国2007年投入产出表编制方法[M].北京:中国统计出版社。

6.黄芳娜.2012.企业纳税遵从成本的降低途径探析[J].财会通讯,1。

7.李峻、王建明.增值税税率档次应尽可能减少[N].中国税务报,2012-2-22。

8.李青、方建潮.2014.增值税全面“扩围”的税率设定探讨[J].经济理论与经济管理,4。

9.谭郁森、朱为群.2013.增值税改革的税率选择[J].税务研究,1。

10.田志伟、王晓玲.2013.增值税扩围对不同地区行业税负的影响[J].山东工商学院学报,6。

11.吴俊培、龚旻.2014.试析我国增值税的非中性效应[J].税务研究,7。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

建材发展导向(2019年5期)2019-09-09 09:21:58

经济技术协作信息(2018年4期)2019-01-23 07:18:38

辽宁经济(2017年6期)2017-07-12 09:27:27

山西农经(2016年5期)2016-02-28 14:24:27

西夏学(2016年1期)2016-02-12 02:23:30

中国工程咨询(2016年6期)2016-01-31 03:13:32

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37