资金流量表的矩阵应用探析

2016-12-26 20:12段玉

现代商贸工业 2016年27期

段玉

摘要:基于2012年资金流量数据,构建部门表和产品表两个金融资金流量矩阵表来计算各部门投资的影响效应(支出乘数和收入乘数),探讨资金流量表的矩阵应用。

关键词:国民经济核算;资金流量表;矩阵应用

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.16723198.2016.27.063

金融资金流量表是在国民经济核算账户基础上编制的金融流量平衡表,以储蓄、金融交易、资本形成为核算对象。我们这里主要以金融资金流量为研究对象。罗煜、贝多广(2015)综述了资金流量分析方法的最新进展,划分了三个层次的资金流量分析的运用,第一个层次是直接采用资金流量账户的原始数据或进行一些简单加工,常常用来考察资金流动、分析金融结构之类的问题;第二个层次在第一个进了一步,使用现有资金流量分析的理论框架,构建较为复杂的数量模型来研究资金从部门到部门、从金融工具到金融工具的流动,对于资金流量数据作了进一步的精加工;第三个层次是则是对资金流量账户体系和分析方法上进行重新设计或改造,是最高层级的资金流量分析的运用。第一个层次的分析做得比较多,是资金流量分析的主要领域,而后两个层次做得比较少,是研究的新方向。本文的研究主要是第二层次,基于现有的资金流量的理论分析框架,借鉴李宝瑜(2014)的对资金流量的理论分析,采用中国2012年资金流量表数据构建部门表和产品表两个金融资金流量矩阵表来计算各部门投资的影响效应(支出乘数和收入乘数),探讨资金流量表的矩阵应用。

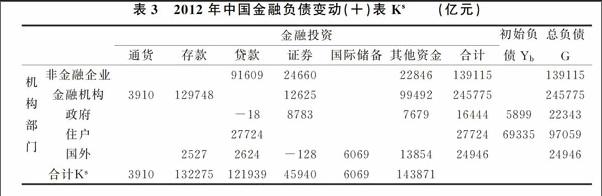

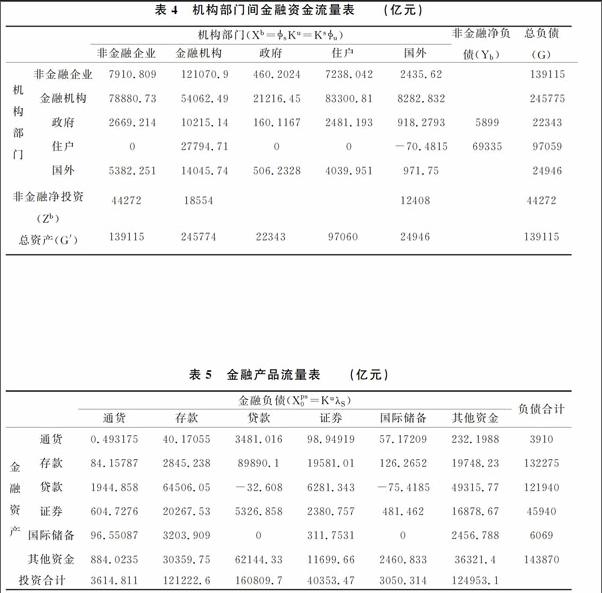

金融资金流量表能够体现储蓄到资本形成的金融资金流动,表1是一张由SAN金融账户合并而成的金融资金流量(矩阵)表。不带括号的字母都能从原始统计数据中直接得到,而表中带括号的两个矩阵,加上标b的为部门表,加上标为p的为产品表,这两个矩阵表是要在一定假定条件下从资金流量金融交易表数据推算出来。我们研究首要是要求出这两个矩阵表。

其中,Ks衡量各机构部门的负债,矩阵的行表示金融交易收入,矩阵的列表示金融交易支出;Ku表示以行为产品,列为部门的金融投资矩阵,Yb是各机构部门的储蓄列向量,Zb是各机构部门的投资行向量,G是各机构部门的总负债向量。上划线表示行向量合计,即Ks为各机构部门的负债行向量加总;下划线表示列向量合计,即Ku′为各机构部门的投资列向量加总。

中国2012年资金流量数据可以由《2014年中国统计年鉴》中的资金流量金融交易表整理得到,根据研究需要,把数据转换为一系列的矩阵形式的金融资金流量核算表。

所以由住户部门非金融负债(净储蓄=总储蓄-资本形成总额)增加1亿元而引起的各部门负债为:

(Δb)′=(βuΔYb)′=(2785 4784 0350 0537 0512)亿元

参考文献

[1]罗煜,贝多广.资金流量分析方法的最新进展[J].经济学动态,2015,(2).

[2]李宝瑜,李原.资金流量表模型体系的建立与应用[J].统计研究,2014,(4).

[3]魏众.2000—2011年中国宏观分配格局中的问题分析—基于资金流量表的分析[J].经济学动态,2014,(11).