公司创业投资支持企业控制权配置实证研究

2016-12-26 04:09:48王雷

管理科学 2016年4期

王 雷

江南大学 商学院,江苏 无锡 214122

公司创业投资支持企业控制权配置实证研究

王 雷

江南大学 商学院,江苏 无锡 214122

控制权治理是公司治理的重要内容,由控制权配置带来的控制权收益是激励投资家物质资本和企业家人力资本投入的重要手段。基于不完全契约理论,从控制权收益和企业家人力资本的视角,研究公司创业投资支持企业的控制权配置问题。分析创业企业中公司创业投资者与企业家的控制权收益构成和类型以及企业家的人力资本专用性和专有性特征,厘清公司创业投资者与企业家各自私人收益、货币收益与其拥有的企业剩余控制权和特定控制权之间的对应关系。根据控制权共享收益来源,构建基于企业家人力资本专用性和专有性的控制权共享收益函数,分析控制权私人收益和战略收益、企业家人力资本专用性和专有性以及控制权收益与人力资本交互作用对公司创业投资支持企业剩余控制权和特定控制权配置的作用机理。以公司创业投资支持的110家不同行业上市企业3年数据为样本,运用面板数据混合回归模型,实证检验控制权收益、企业家人力资本及其交互项对中国经济背景下公司创业投资支持企业两类控制权配置的影响。

研究结果表明,公司创业投资者拥有的特定控制权和剩余控制权与企业家人力资本专用性正相关,与企业家人力资本专有性负相关,企业家控制权私人收益对公司创业投资者获得创业企业特定控制权比例具有正向影响,公司创业投资者控制权战略性私人收益对其自身获得创业企业特定控制权比例具有负向影响;企业家控制权私人收益正向调节企业家人力资本专用性与公司创业投资者剩余控制权占比之间的关系,负向调节企业家人力资本专有性与公司创业投资者剩余控制权占比之间的关系;公司创业投资者战略性私人收益负向调节企业家人力资本专用性与公司创业投资者剩余控制权占比之间的关系,正向调节企业家人力资本专有性与公司创业投资者剩余控制权占比之间的关系。由于不同产业类型的创业企业会给公司创业投资者和企业家带来不同的控制权收益,进而导致双方对控制权的关注程度和类型发生变化。同时,处于不同发展阶段的创业企业,公司创业投资者和企业家对剩余控制权、特定控制权关注的重点也不相同。因此,需要对不同类型的创业企业进行控制权分类治理。

研究结论为完善公司创业投资支持企业的控制权治理、提升控制权激励效果进而促进被投资创业企业发展具有重要的理论参考价值。

公司创业投资;创业企业;控制权配置;人力资本;共享收益

1 引言

公司创业投资(corporate venture capital,CVC)是指由非金融企业向创业企业(venture enterprises,VE)提供的股权投资[1]。公司创业投资既是一类特殊的创业投资,也是公司创业的一种形式。从事公司创业投资的母公司可以从其所投资的创业企业中识别并获得新兴的技术,同时也得到一个获得新技术的窗口以及能够成为战略伙伴的战略性互补的公司。企业通过公司创业投资活动不仅可以获取财务收益,还可获取多种类型的战略收益[2-3]。公司创业投资的母公司经常与其所投资的公司形成战略性联盟或其他商业关系,这些商业关系可以为公司创业投资的母公司提供重要的战略性和财务优势。因此,公司创业投资对于他们投资的企业治理的兴趣有更长的期限[4]。TURCAN[5]通过解开公司创业投资者与企业家之间的关系“黑盒子”,发现投资家的投资目标(即投资的战略收益)决定了被投资企业的控制权配置;MASULIS et al.[6]基于公司创业投资支持的IPO企业的研究发现,公司创业投资作为战略投资者,其战略目标影响IPO企业的控制权分配和股权的定价,双方的互补或竞争关系也是决定IPO企业控制权分配的重要因素。公司治理是影响企业技术创新重要的决定性因素[7-8],控制权治理是公司各利益相关者的议价均衡结果,是组织及跨组织间治理的重要方式和途径,控制权配置是创业企业治理的核心问题。由控制权分享带来的董事会权以及股票期权、黄金降落伞、防御和期权重新定价等方式是激励创新最优契约的一部分[9-10],通过控制权分享获取控制权收益是激励公司创业投资母公司和被投资企业等利益相关方提高公司创业投资支持企业财务和创新绩效的重要途径。公司创业投资母公司投资于新创企业的主要目标是获取新技术等战略性私人收益,因而对能够为其带来战略性私人收益的控制权分享极为关注,这种战略目标也会影响创业企业的控制权配置过程。同时,能够为公司创业投资母公司创造新技术等战略性私人收益的新创企业的发展又高度依赖于企业知识创造和技术创新的主体,即稀缺的、创业团队关键的企业家人力资本[11]。控制权分享带来的各种控制权收益是激励创业企业家人力资本投入的重要途径,随着创业企业对企业家人力资本依赖程度的变化,公司创业投资母公司与创业企业家之间对控制权配置的谈判力也在发生变化。因此,从控制权收益和企业家人力资本的视角探讨公司创业投资支持企业的控制权配置问题,分析各因素对企业控制权配置的作用机理,为优化公司创业投资支持企业的控制权治理提出决策参考,进而促进被投资创业企业的发展,是公司创业投资支持企业公司治理的重要课题。

2 相关研究评述

经理层的动力一般是最大化投资企业股东的财富,当新创企业的经理层履行了未经确认的决策权时,战略导向的公司创业投资将承担更大的风险。因此,公司创业投资有更大的诱因在新创企业中寻求控制权和决策权以及通过建立有效的企业治理系统(帮助保护新创企业首次公开上市后的战略目标)来限制新创企业管理层影响力[6]。近年来部分学者从公司创业投资契约、控制权、定价权、董事会权以及CEO经营权与变更等方面研究公司创业投资与被投资企业间的治理问题。在公司创业投资契约相关研究方面,韩瑾等[12]认为附属公司的创业投资机构(即公司创业投资)属于长期投资家,而独立的创业投资机构(independent venture capital,IVC) 属于短期投资家,由于两类投资家存在差异,导致两类投资家与企业家合作时在公司治理和契约设计方面存在很大的差异,进而对企业控制权配置产生很大的影响;MASULIS et al.[6]分析由公司创业投资者支持的初创企业的金融合约,认为公司创业投资者的战略目标可以在经济上使初创企业受损或受益,这主要取决于初创企业与公司创业投资之间的产品市场关系。公司创业投资者的战略目标影响了他们在创业投资集团的早期权利,包括他们的控制权和定价权。已有对公司创业投资契约的研究中提出了公司创业投资与独立创业投资在契约设计上的差异,并认为投资契约中控制权与定价权配置是主要内容,但现有相关研究并未给出投资契约中被投资企业控制权的分类和构成以及各类权力配置的机理。

在有关董事会权力和CEO权力的研究中,①国内外学者分析董事会的权力结构和独立性。BAKER et al.[13]对董事会独立性和CEO权利进行研究,发现创业投资支持的首次公开募集企业拥有更加独立的董事会和权力更小的CEO;HOCHBERG et al.[14]发现以创业投资为依托的首次公开募集企业拥有更独立的董事会、更独立的审计和薪酬委员会以及更频繁地拥有一位非CEO董事会主席。②探讨CEO权力的变化,KRISHNAN et al.[15]发现以声誉好的创业投资公司为依托的首次公开募集企业采用更好的企业治理机制,包括极少可能的CEO-COB双机制,这种机制会巩固董事会纪律并且提高CEO是一位专业经理人而非企业家的可能性。与依托于创业投资本身相比,公司创业投资的战略性投资对企业治理有更加显著的作用。伴随着不断弱化的经营权,研究发现与其他创业投资背景的首次公开募集相比,依托于战略性公司创业投资的企业存在更高可能的CEO变更。就经济意义而言,这个结果表明公司创业投资一般意义上提高30%的CEO变更率。BOONE et al.[16]针对首次公开上市企业研究董事会规模和组成,调查在上市之前和此后的头几年战略性公司创业投资如何影响企业治理结构。③研究公司创业投资战略联盟控制权和治理结构,IVANOV et al.[4]发现,战略性创业投资公司投资者与公司创业投资母公司的战略性联盟影响这些首次公开募集企业的治理结构,与非创业投资企业有外部战略关系的企业也影响着首次公开募集的收购保护;KRISHNASWAMI et al.[17]发现拥有股份的战略联盟减缓了小型高增长企业的资本约束,并且这些合作伙伴关系与股价的显著增长有密切联系。不同于已有研究,KRISHNASWAMI et al.[17]对一种重要的战略联盟形式,即与创业投资公司母公司的新上市企业的联盟进行研究,进一步阐述公司治理的战略联盟的问题。鉴于之前关于企业治理的研究关注股权和联盟伙伴董事会的参与,KRISHNASWAMI et al.[17]对此进行了一项更加综合性的研究,包括董事会结构、CEO权力和反收购机制。董事会权力(结构)和CEO权力是企业控制权结构的两个重要维度,已有研究对这两个方面给出了较多的研究和分析,但较少关注董事会权力与CEO权力两者之间的综合关系

在有关创业投资支持企业契约设计的股权和控制权分配相关研究中,HOCHBERG[18]通过对比有风险资本背景的IPO公司和同类公司,发现前者更积极地采用股东权利保护协议和更独立的董事会结构;CELIKYURT et al.[19]的研究表明,上市公司任命具有风险投资背景的董事能产生正的公告效应,并且带来经营业绩的改善,特别是能够推动企业创新。在事后监督过程中,一个极端例子是创始人被风险投资人解雇。邢亚丹等[20]通过研究雷士控制权争夺案例,从企业的契约理论出发,探讨风险投资与中国民营企业治理互动时呈现出来的普遍性问题;费文颖等[21]在风险企业家拥有完全控制权的情况下,讨论事前合约中风险投资家的持股比例问题,综合考虑了控制权分配和持股比例对激励机制的影响。在创业投资契约中,控制权的分配对于持股比例的影响是相互的,上述研究仅分析单向关系,并未对控制权分配与持股比例两者之间复杂的双向关系进行分析。在有关投资家与企业家控制权争夺的研究中,徐细雄等[22]以国美电器“控制权之争”为背景,采用案例研究方法探讨家族企业的控制权治理,提出实现家族企业成功治理的关键是各类控制权与现金流权的均衡匹配;王声凑等[23]基于不完全合约理论,分析两种不同控制权初始配置结构的优劣势并对其效率进行比较,发现项目发展前景和双方阶段融资时刻的谈判能力将影响控制权的初始占优配置,在阶段融资时刻,项目的盈利能力水平决定了风险投资家的最优阶段投资决策以及阶段时刻控制权的最优调整。这两项研究尚未关注企业家人力资本在控制权争夺和动态调整中的作用。

在有关公司创业投资战略目标对被投资企业治理作用的研究中,MASULIS et al.[6]和王雷[24]的实证研究表明,公司创业投资者的战略性收益(即战略目标实现度)是影响被投资创业企业控制权治理的重要因素,公司创业投资的战略性投资家对企业控制权治理有更加显著的作用。WEBER et al.[25]和WADHWA et al.[26]发现获取战略性收益是公司创业投资的主要特征和投资目标。公司创业投资战略性收益依赖于被投资的创业企业的创业和创新成功率,以及公司创业投资者的战略目标与被投资创业企业战略目标之间的契合程度[4,27-28]。也就是说,公司创业投资母公司的战略目标与投资组合企业的创业创新目标之间的契合程度,决定了创业企业创业创新的成败以及公司创业投资战略收益的实现[29]。因此,如何协调公司创业投资者与企业家之间战略目标的动态契合,提高被投资企业创业创新的成功率,是公司创业投资对投资组合企业治理的关键。

国内外学者从企业家私人收益、投资家私人收益和双方私人收益3个方面分析控制权私人收益对被投资企业控制权治理的影响。在企业家私人收益对控制权治理的影响方面,LIM et al.[30]基于社会网络和契约特征分析创业投资家与企业家关系时发现,企业家私人收益影响双方的合作关系及控制权配置;邢军峰等[31-32]分析企业家私人收益影响下控制权分配与融资工具选择之间的对应关系。在投资家私人收益对控制权治理的影响方面,DREES et al.[33]研究发现,企业价值是影响企业控制权结构的重要信号,同时新股东的私人收益对控制权也具有重要影响;周蓉[34]认为成长期高科技企业的公司治理是资源要素所有者寻求控制权配置与激励最佳匹配的过程;朱莹等[35]分析控制权在辛迪加网络中两类创业投资家之间分配的博弈过程,认为创业投资家的私人收益与项目产出分配值的对比关系与控制权的分配密切相关,得到不同控制权分配比例下相应的演化稳定策略。还有部分学者分析投资家和企业家双方私人收益对控制权治理的影响,陈敏灵等[36]探讨相机控制模式下,共享收益、私人收益、战略收益等因素与科技型创业企业剩余控制权和特定控制权配置之间的非线性对应关系;党兴华等[37]从缓解企业家与投资家相互套牢问题的角度,比较不同控制权配置方式下的双方收益与企业价值,确定控制权最优配置。上述研究通过理论模型的分析,得出私人收益对控制权配置的影响,但对有关共享收益对控制权配置的影响较少涉及,同时缺乏中国经济背景下的实证证据的支撑。

公司创业投资支持的创业企业大都是典型的人力资本密集型企业,其发展依赖于知识创造和技术创新的主体,即稀缺的企业家人力资本。人力资本是创业企业的关键性资源,对创业企业绩效起关键作用[38],因此,提高创业企业家人力资本激励效果至关重要[39-40]。在有关企业家人力资本对控制权治理影响的研究方面,马丽波等[41]分析企业家能力对家族企业控制权配置的影响;李彩凤等[42]通过引入信誉机制的作用,分析无限重复博弈和有限重复博弈两种情形下,基于知识资产剩余控制权优化配置的创新合作的实现条件;崔淼等[43]认为合资双方的资源决定了跨国公司在中国合资企业控制权的配置,企业自身优势的技术资源、快速增长的市场资源和获取的关键性人力资本,决定了其是否能够收回合资企业的控制权。关键性人力资本拥有专有性人力资本和强联结资本两个关键属性。在有关人力资本特征对控制权治理影响的研究方面,常丽等[44]认为家族企业创始人的专用性资产能够替代资本以及以资本为基础的公司治理机制,对企业实施有效的控制,但需要防范家族企业对创始人专用性资产的过度依赖而产生的融资困境;梁上坤等[45]从个人社会资本与企业社会资本契合度以及资产专用性两个视角,分析创始人与风险投资者之间的控制权争夺,认为社会资本重构应遵从资产专用性由低到高的框架。由于企业家人力资本在企业中的特殊作用,使人力资本和非人力资本在创业企业与传统企业中的契约关系呈现出不同的特征。依靠公司创业投资支撑建立的创业企业,在成长过程中企业家的专有性人力资本逐渐转化为企业的专用性人力资本,同时创业企业家在“干中学”过程中也能创造出属于他自己的“专有人力资本”。专有性和专用性影响企业权力结构,创业企业发展过程中企业家人力资本的专用性和专有性处于动态转化过程,导致双方议价能力和控制权结构的变化。控制权的配置带来相应的控制权收益的变化,从而对公司创业投资母公司与创业企业家的承诺和激励作用也发生了改变,进而影响到创业企业的成长和发展。但已有研究却忽略了风险企业人力资本的专用性和专有性的特殊属性对风险企业融资中控制权转移与激励约束的契约机制设计的影响[46]。

目前针对公司创业投资模式下创业企业控制权配置的大样本实证研究非常有限,尤其是基于中国经济背景下的经验研究更为缺乏。已有研究中几乎没有将剩余控制权和特定控制权的配置与治理进行区分,也未充分厘清控制权收益的构成以及不同类型控制权收益的激励效应存在的差异。本研究基于这一理论和实践背景,分析公司创业投资支持企业的控制权动态配置机理,探求控制权收益和企业家人力资本对公司创业投资支持企业控制权配置的综合作用机制,以期为优化公司创业投资者与被投资企业企业家之间的控制权治理、提升被投资企业创业创新成功率提供决策参考。

3 理论模型和研究假设

3.1 模型构建

传统创业投资与公司创业投资最大的不同在于后者对于投资的战略性目标的关注点。通过对被投资企业的战略性投资,公司创业投资给他们的母公司提供接触有潜力的技术和创新的机会,并且帮助他们识别潜在客户和供应商。本研究将公司创业投资机构的战略目标统称为公司创业投资者的战略性私人收益,即公司创业投资者控制权私人收益,假设其战略性私人收益的货币等价值为Wvc,创业企业家通过拥有企业控制权获得私人收益的货币等价值为Wve。根据GHM理论,公司创业投资支持的创业企业的契约性控制权由特定控制权和剩余控制权两个维度构成,各参与方通过分享企业两类控制权而获得控制权共享收益和私人收益[47]。在管理层权力理论下,高管控制权收益符合代理观的理论预期[48-49]。现代企业治理中,通常是投资者(股东)享有剩余控制权收益,经理层享有特定控制权收益,债权人享有或有控制权收益[50]。本研究认为拥有剩余控制权为公司创业投资者和企业家带来的收益为控制权的货币性共享收益R,拥有特定控制权为公司创业投资者和企业家带来的收益为控制权私人收益[24],其中公司创业投资者的控制权战略性私人收益为Wvc,企业家的控制权私人收益为Wve。

为简化分析过程,本研究做如下假定:①公司创业投资者通过股权投资向创业企业注资I,投资项目成功的概率为PS,失败的概率为(1-PS),成功时项目收益为S,失败时项目收益为F;②设S和F均大于零,且F小于公司创业投资者的投资额I;③由于创业企业家存在金融约束,为了获取公司创业投资者的投资,企业家同意项目失败时的收益F仅由公司创业投资者获得;④企业家的控制权私人收益Wve的大小与其努力水平负相关,即企业家的努力水平越高其获得控制权私人收益越低;⑤不考虑公司创业投资者的监督成本和企业家的努力成本。

由TIROLE[57]的研究可知,创业企业家需要向公司创业投资者转移部分控制权,以保证新项目融资的成功。根据不完全契约理论,将创业企业的控制权划分为特定控制权和剩余控制权,假定企业家向公司创业投资者转移的剩余控制权比例为β1、特定控制权比例为β2,且β1∈[0,1],β2∈[0,1],同时假定项目成功时公司创业投资者获得项目收益的剩余索取权比例为β3,则企业家在项目成功时获得的项目收益的剩余索取权比例为(1-β3),β3∈[0,1]。公司创业投资者获得所投资创业企业β1比例的剩余控制权后,则其获得的控制权共享收益为β1R,企业家获得的控制权共享收益为(1-β1)R。公司创业投资者获得部分特定控制权比例β2后,其所获得的控制权私人收益为β2Wvc,由此得到公司创业投资者的净收益NPV为

(1)

公司创业投资者对企业进行投资的初始条件是其获得的净收益NPV不小于零[56],即

(2)

(3)

将(2)式和(3)式联立求解,得到剩余控制权比例β1和特定控制权比例β2的表达式为

(4)

(5)

3.2 模型分析和研究假设提出

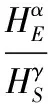

(5)式等式关系成立时,分别对HS和HE进行一阶求导,得

(6)

(7)

对(6)式的分析结果表明,企业家人力资本专用性对公司创业投资者获取企业特定控制权具有正向影响;对(7)式的分析结果表明,企业家人力资本专有性对公司创业投资者获取企业特定控制权具有负向影响。

合作双方的讨价还价能力决定了治理主体间的控制权结构[56]。根据BUVIKA et al.[54]的研究可以发现,创业企业家人力资本专有性水平越高、专用性水平越低,意味着公司创业投资者非人力资本对创业企业家人力资本的资源依赖程度和专有性依赖程度都越高,而创业企业家对创业投资者非人力资本的资源依赖程度和专用性依赖程度则越低,创业企业家在权力结构中的地位越高。

根据交易费用理论,人力资本专用性由于对非人力资本专用性的依赖而面临机会主义风险,削弱了其在谈判中的讨价还价能力,使其在关系租金分配中处于不利地位。专用性人力资本的市场治理成本相对较低,一旦其离开所在团队,价值会迅速降低甚至消失。因此,从谈判力看,杨瑞龙等[58]认为资产的专用性削弱了人力资本所有者的谈判力。与之相反,专有性人力资本的价值对创业企业的价值创造具有极其重要的作用,且无法被其他要素所替代,这种人力资本特征增加了创业企业家与公司创业投资者之间的谈判力,因而也会积极要求获取更多的企业(剩余)控制权和索取权。

综合以上分析,本研究提出假设。

H1a公司创业投资者拥有的剩余控制权与创业企业家人力资本专用性呈正向关系;

H1b公司创业投资者拥有的特定控制权与创业企业家人力资本专用性呈正向关系。

H2a公司创业投资者拥有的剩余控制权与创业企业家人力资本专有性呈负向关系;

H2b公司创业投资者拥有的特定控制权与创业企业家人力资本专有性呈负向关系。

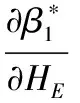

(4)式等式关系成立时,分别对HS和HE进行一阶求导,得

(8)

(9)

令(8)式和(9)式等号右边分式的分子项等于0,进一步分析有如下发现:

公司创业投资作为公司创业和开放式创新的重要模式,区别于传统独立创业投资的重要特征是企业通过公司创业投资活动不仅为了获取财务收益,更重要的目的是为获取多种类型的战略收益而进行投资。获得一定比例的企业剩余控制权能够为投资家和企业家带来相应的共享性的货币性收益,而获得一定比例的企业特定控制权能够为投资家和企业家带来相应的非货币性私人收益。当被投资企业为公司创业投资者提供的控制权战略性私人收益较小、为企业家提供的控制权私人收益较大时,由于被投资企业能够给公司创业投资者带来的战略性私人收益较小,即使其获得较多的企业特定控制权带来的战略性私人收益的增量也较小。这种情况下,公司创业投资者会对能够为其带来货币性收益的剩余控制权较为关注。相反,由于企业家的控制权私人收益较大,则其对能够为其带来私人收益的特定控制权较为关注。因此,公司创业投资者愿意转移较多的特定控制权给企业家,而自己获得较多的剩余控制权。当被投资企业为公司创业投资者提供的控制权战略性私人收益较大、为企业家提供的控制权私人收益较小时,公司创业投资者对能够为其带来货币性收益的剩余控制权的关注度降低,对能够为其带来战略性私人收益的特定控制权的关注度增强。因此,愿意通过转移剩余控制权激励企业家努力工作,而公司创业投资者自己获得较多的特定控制权。

综合以上分析,本研究提出假设。

H3a企业家控制权私人收益对企业家人力资本专用性与公司创业投资者获得的剩余控制权比例之间的关系具有正向调节作用;

H3b企业家控制权私人收益对企业家人力资本专有性与公司创业投资者获得的剩余控制权比例之间的关系具有负向调节作用;

H3c公司创业投资者控制权战略性私人收益对企业家人力资本专用性与投资家获得的剩余控制权比例之间的关系具有负向调节作用;

H3d公司创业投资者控制权战略性私人收益,对企业家人力资本专有性与投资家获得的剩余控制权比例之间的关系具有正向调节作用。

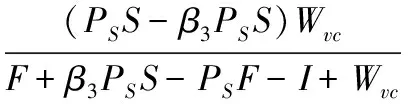

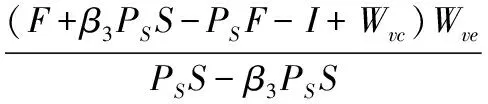

(5)式等式关系成立时,分别对Wve和Wvc进行一阶求导,得

(10)

(11)

同理,对(11)式有

这表明,企业家控制权私人收益Wve对公司创业投资者获取企业特定控制权具有正向影响,公司创业投资者控制权战略性私人收益Wvc对其自身获取企业特定控制权具有负向影响。也就是说,当企业家预期的在职消费水平越高、非货币收益越高,投资家应该要求转移的控制权越多,以此约束企业家的在职消费行为[45]。而当投资家自身的战略收益较大时,投资家应该要求转移的控制权越少,以此激励企业家。

综合以上分析,本研究提出假设。

H4a公司创业投资者拥有的特定控制权与创业企业家控制权私人收益呈正向关系;

H4b公司创业投资者拥有的特定控制权与投资者自身的控制权战略性私人收益呈负向关系。

4 实证研究设计

4.1 变量选取和测量

4.1.1 被解释变量

(1)剩余控制权

根据HART et al.[59-60]对剩余控制权(residual control right,RCR)的定义,现代企业治理中剩余控制权是参与董事会(监事会)的制度安排,股东、企业经营管理者通过拥有董事会权而行使对企业的剩余控制权,公司创业投资者通过监事会和董事会权行使剩余控制权对创业企业家实施监督和控制。本研究综合参考TIROLE[57]和王雷[24]研究,使用公司创业投资者拥有的董事会席位、执行董事(执行董事指目前在公司管理团队中任职的董事)比例、监事会席位比例3个指标的算术平均数测量公司创业投资者拥有的创业企业剩余控制权。

(2)特定控制权

根据HART et al.[59-60]对特定控制权(special control right,SCR)的定义,现代企业治理中特定控制权是指企业的经营管理权。本研究通过计算公司创业投资母公司向创业企业派驻的人员(如管理人员、财务人员、技术人员等)数量的常对数以及根据LA PORTA et al.[61]的方法计算公司创业投资母公司对被投资企业每条控制链条上最低的持股比例之和这两个指标的算术平均数,测量公司创业投资者拥有的创业企业特定控制权。

4.1.2 解释变量

(1)企业家人力资本专用性

人力资本专用性(Specificity)是指人力资本所有者拥有的某项专门技术、技巧或特定信息[62]。包括能够提升组织效率和经济效率的经营能力以及拥有资本和知识而形成的谈判能力这两个方面的能力[58]。由于专用性人力资本高度依赖于组织或团队而存在,一旦与组织或团队分离,其市场价值会迅速贬值[63]。有研究认为对企业家人力资本的定价应等于其最优报酬,王素娟等[64]通过实证表明,企业家的产出性人力资本对于企业家的薪酬具有显著的正向影响,产出性人力资本反映企业家实际的创造价值的能力,而企业家薪酬合理公正地反映了企业家为企业的成长和发展做出的贡献。综合以上分析,本研究用创业企业董事长的年度薪酬的常对数测量企业家人力资本的专用性。

(2)企业家人力资本专有性

人力资本专有性(Exclusiveness)表现为人力资本的稀缺性和难以替代性[65]。强调该人力资本资源被团队其他资源所依赖,并且无法为其他人力资本所替代。本研究借鉴BERTONI et al.[66]的计算方法,用创业企业家受经济管理教育时间(以年计)、受工程技术教育时间(以年计)、工作经验(时间,以年计)、工作部门数4个指标进行主成分分析,测量企业家人力资本专有性。

(3)企业家私人收益

已有研究通常从社会地位、在职消费、职业声誉、同行认可程度等方面测量企业家的私人收益[67,24],本研究使用上市公司年报中的在职消费测量企业家的控制权私人收益。借鉴李善民等[68]和张铁铸等[69]的做法计算在职消费,即在管理费用的基础上,扣除工资及福利费、折旧与摊销、研究开发费、税费等。

(4)公司创业投资者战略性私人收益

获取财务收益、寻求外部技术创新是公司创业投资的两大目标[2-3]。WEBER et al.[25]和王雷[24]认为公司创业投资者战略收益主要包括技术发展窗口作用、技术平台利用效率、获取新技术方面,这些方面均与企业的技术创新具有非常高的相关性,因此本研究采用创业企业的年度专利授权数替代测量公司创业投资者的战略性私人收益。

4.1.3 控制变量

已有对企业控制权的研究中通常将投资阶段、企业规模、行业、企业性质和投资额等因素作为控制变量进行分析[70]。本研究选择企业规模、行业、企业性质和公司创业投资者投资额4个企业层面要素为控制变量进行实证分析。各个控制变量的含义和度量方法如下:

(1)企业规模(lnIncome),以企业年销售收入的常对数计算。

(2)行业(Industry),虚拟变量,属于高新技术行业取值为1,属于非高新技术行业取值为0。

(3)企业性质(Character),虚拟变量,含有国有性质股份的企业取值为1,不含国有性质股份的企业取值为0。

(4)公司创业投资者(机构)投资额(lnInvestment),以公司创业投资者(机构)对创业企业的实际投资额的常对数计算。

4.2 样本选择

考虑到数据的可获取性,本研究选取2008年至2011年在沪深A股市场IPO的806家公司为样本。上市大公司参与公司创业投资活动有参股创投机构、控股创投机构或独立成立创投机构3种形式,本研究从上市公司年报入手,仔细查看上市公司的十大股东,根据股东中的创业投资机构是否由上市公司参股、控股或独立成立这3个方面选择样本。将符合以下3个条件的上市公司挑选出来:①十大股东中有其他上市公司的;②十大股东中有创投机构,但是创投机构是由大公司控股的子公司;③十大股东中有创投机构,这些创投机构有大公司参股。发现共有135家上市公司在IPO时有公司创业投资的支持。然后对样本进行筛选:①将样本中投资公司或者被投公司属于金融类企业的,或者主营业务为创业投资的,都予以剔除;②剔除研究期间内已退市的被投公司和数据不全的被投公司;③在上市后3年内都获得公司创业投资支持的上市公司。由于要满足条件的样本企业都是从上市当年到上市第3年的数据,而且满足公司创业投资均未退出企业这一严格要求,最终数据截止日期为2013年。共有110家上市公司符合条件,3年共计330个样本观测值。

5 实证检验

5.1 研究方法和变量定义

为了检验各变量对公司创业投资者剩余控制权和特定控制权配置的影响及作用机理,本研究构建计量经济模型对理论模型和研究假设进行检验, 模型1检验剩余控制权配置的作用机理,模型2检验特定控制权配置的作用机理。模型如下。

模型1:

RCRi,t=a0+a1lnIncomei,t+a2Industryi,t+

a3Characteri,t+a4lnInvestmenti,t+

a5Specificityi,t+a6Exclusivenessi,t+

a7PrivateBenefitsi,t·Specificityi,t+

a8PrivateBenefitsi,t·Exclusivenessi,t+

a9StrategicBenefitsi,t·Specificityi,t+

a10StrategicBenefitsi,t·Exclusivenessi,t+εt

(12)

模型2:

SCRi,t=b0+b1lnIncomei,t+b2Industryi,t+

b3Characteri,t+b4lnInvestmenti,t+

b5Specificityi,t+b6Exclusivenessi,t+

b7PrivateBenefitsi,t+b8StrategicBenefitsi,t+σt

(13)

其中,i为样本企业,t为年,RCR为公司创业投资者拥有的剩余控制权,SCR为公司创业投资者拥有的特定控制权,lnIncome为企业年度销售收入的常对数,Industry为企业的行业类型,Character为企业性质,lnInvestment为公司创业投资者投资额的常对数(由于投资额与其他变量值相比数量级较大,故对其进行对数转换以消除其极端值的影响),Specificity为企业家人力资本专用性,Exclusiveness为企业家人力资本专有性,PrivateBenefits为企业家控制权私人收益,StrategicBenefits为公司创业投资者控制权战略性私人收益,a0和b0为常数项,a1~a10和b1~b8为回归系数,ε和σ为残差项。

5.2 剩余控制权配置实证分析

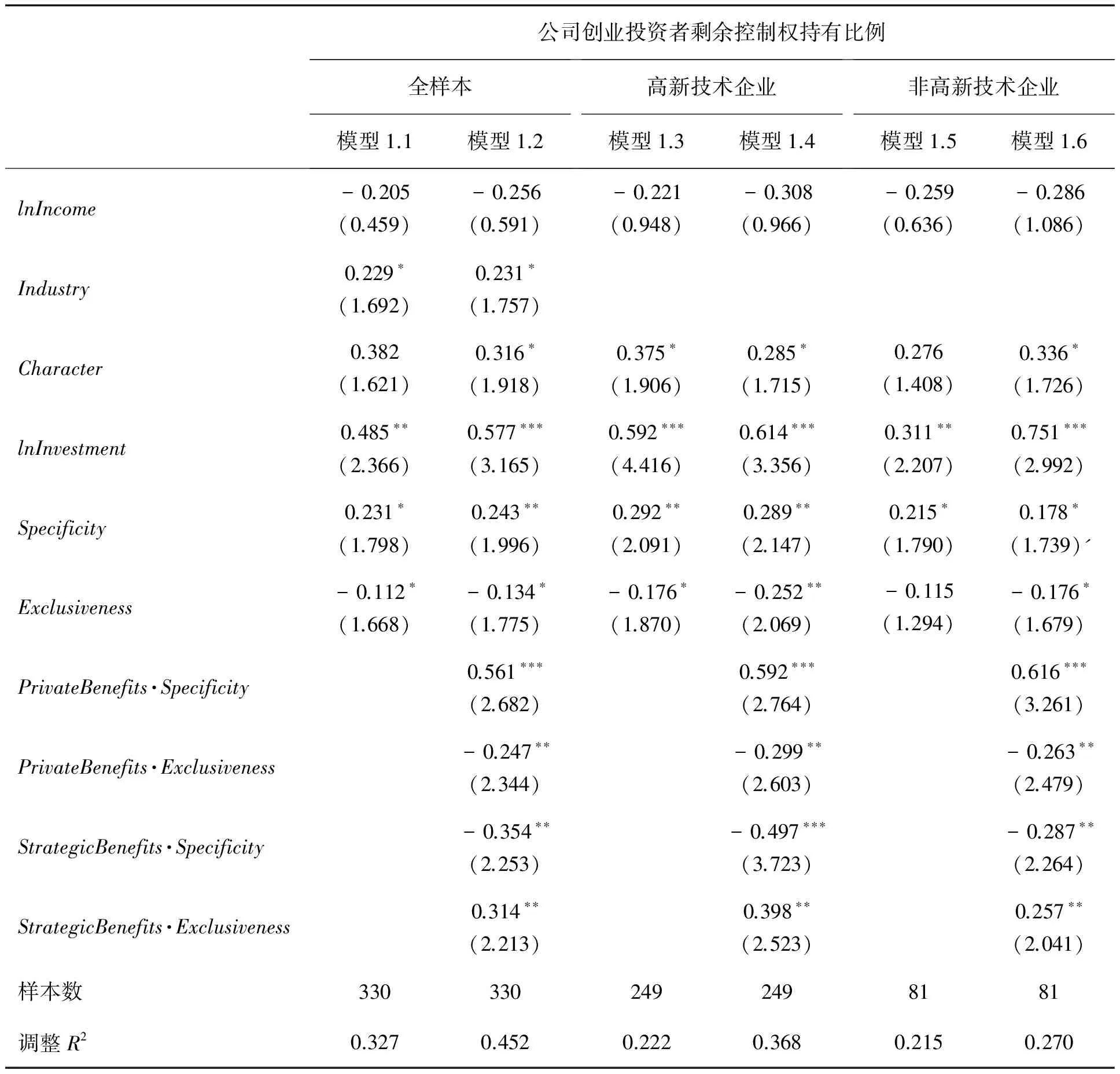

由于高新技术企业与非高新技术企业给投资家和企业家带来不同的控制权私人收益,对人力资本专用性和专有性的依赖程度也存在差异。因此,本研究对这两类企业样本分别进行实证分析。

表1给出控制权收益、企业家人力资本专用性和专有性对不同类型创业企业剩余控制权配置影响的多元回归分析结果。在实证分析中使用逐步回归的方法,表1中的模型1.1检验企业家人力资本专用性和专有性对剩余控制权配置的影响,模型1.2在模型1.1的基础上加入战略收益、私人收益与人力资本专用性和专有性的交互项,检验战略收益、私人收益对企业家人力资本专用性和专有性与剩余控制权配置之间关系的调节效应。模型1.3~模型1.6将样本按行业分组,逐步回归方法相同,不再赘述。

表1全样本回归分析结果表明,企业行业和投资额两个控制变量的影响较为显著;公司创业投资者获得创业企业剩余控制权比例与企业家人力资本专用性显著正相关,与企业家人力资本专有性显著负相关;加入公司创业投资者战略收益和企业家私人收益后,模型的解释能力增强,企业家人力资本专用性的显著性水平增强。企业家私人收益与企业家人力资本专用性交互项、公司创业投资者战略性私人收益与企业家人力资本专有性交互项对公司创业投资者获得的剩余控制权比例具有显著的正向影响,企业家私人收益与企业家人力资本专有性交互项、公司创业投资者战略性私人收益与企业家人力资本专用性交互项对公司创业投资者获得的剩余控制权比例具有显著的负向影响。高新技术企业样本回归结果中,控制变量企业性质影响的显著性增强,企业家人力资本专有性的显著性也高于全样本回归结果,公司创业投资者战略性私人收益与企业家人力资本专用性交互项的显著性增强。与高新技术企业样本相比较,非高新技术企业样本回归结果中,企业家人力资本专用性和专有性两个变量的显著性下降。企业家私人收益与企业家人力资本专用性交互项的回归系数高于全样本和高新技术企业样本中该变量的回归系数,但其他3个交互变量的回归系数的绝对值均小于高新技术企业样本中的回归系数。模型1.5中人力资本专有性的回归系数为负但不显著,加入交互项后模型1.6中人力资本专有性的回归系数显著为负。因此,H2a在非高新技术企业样本的回归结果中部分成立,其余有关剩余控制权配置的H1a、H3a、H3b、H3c、H3d均得到验证。

表1 控制权收益、企业家人力资本专用性和专有性对不同类型公司创业投资支持企业剩余控制权配置影响的多元回归结果Table 1 Multiple Regression Analysis Results on Control Right Benefits, Entrepreneur Human Capital Specificity and Exclusiveness Influence the Residual Control Right Allocation in Different Types CVC-Backed Firms

注:括号内数据为t检验值的绝对值;*为显著性水平为10%,**为显著性水平为5%,***为显著性水平为1%。下同。

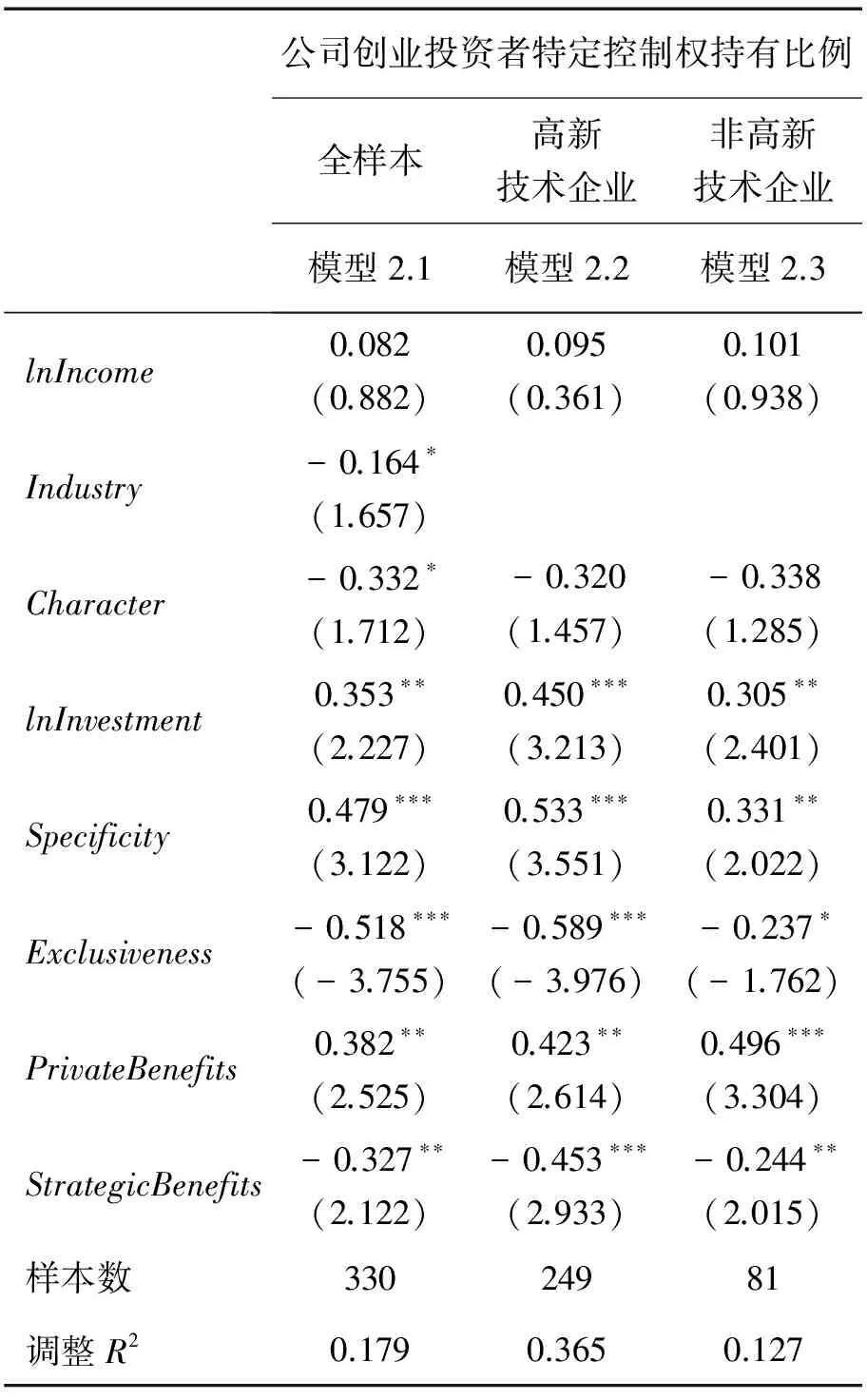

5.3 特定控制权配置实证分析

表2给出控制权收益、企业家人力资本专用性和专有性对不同类型创业企业特定控制权配置影响的多元回归分析结果。

表2全样本回归结果中,公司创业投资者投资额的回归系数在5%的水平上显著为正;企业行业和企业性质两个控制变量的回归系数显著为负,说明在高新技术创业企业中公司创业投资者一般拥有相对较少的特定控制权,非高新技术创业企业中公司创业投资者拥有的特定控制权相对较少;创业企业家人力资本专用性的回归系数显著为正,专有性的回归系数显著为负,与研究假设一致;公司创业投资者战略性私人收益对其自身拥有的特定控制权具有显著的负向影响,企业家私人收益对投资家拥有的特定控制权具有显著的正向影响。高新技术企业样本分析中,公司创业投资者投资额变量的显著性增强。投资家获得的企业特定控制权比例与企业家人力资本专用性正相关,与专有性负相关,与全样本回归结果相比显著性水平没有变化,但公司创业投资者战略性私人收益回归系数的显著性明显增强。非高新技术企业样本中,企业性质的回归系数为负但不显著,公司创业投资者投资额的回归系数为正,显著性水平低于高新技术企业样本;企业家人力资本专用性和专有性以及公司创业投资者战略性私人收益的显著性水平均有下降,但企业家私人收益的回归系数和显著性水平均高于全样本和高新技术企业样本。有关特定控制权配置的H1b和H2b在全样本、高新技术企业样本和非高新技术企业样本的回归分析中均得到验证。

6 结论

本研究通过理论模型分析和实证检验,探讨企业家人力资本专用性和专有性以及企业家私人收益和投资家战略性私人收益对公司创业投资支持企业控制权配置的影响,分解创业企业中公司创业投资者与企业家的控制权收益构成和类型,厘清公司创业投资者与企业家各自私人收益和货币收益与其拥有的企业剩余控制权和特定控制权之间的对应关系;分析创业企业家的人力资本专用性和专有性特征,根据控制权共享收益的来源,构建基于企业家人力资本专用性和专有性的控制权共享收益函数,分析双方在控制权私人收益和货币收益交互作用下,企业家人力资本专用性和专有性对创业企业两类控制权配置的作用机理;最后以公司创业投资支持的沪深A股上市企业为样本,对中国经济背景下公司创业投资支持企业的控制权配置进行跨行业实证研究。

表2 控制权收益、企业家人力资本专用性和专有性对不同类型公司创业投资支持企业特定控制权配置影响的多元回归结果Table 2 Multiple Regression Analysis Results on Control Right Benefits, Entrepreneur Human Capital Specificity and Exclusiveness Influence the Special Control Right Allocation in Different Types CVC-Backed Firms

研究结果表明,公司创业投资者与创业企业家的控制权共享收益、战略收益、私人收益是现实存在的,但其规模和结构在高新技术企业和非高新技术企业间存在差异。同时,由于拥有不同类型控制权所带来的战略性收益和私人收益对公司创业投资者与企业家的不同激励作用,随着创业企业家与公司创业投资者控制权收益的变化,创业企业家人力专用性和专有性对剩余控制权配置的作用路径存在显著差异,导致其作用路径非常复杂。

①创业企业家人力资本专用性和专有性对两类控制权配置的作用路径存在差异。公司创业投资者拥有的特定控制权与企业家人力资本专用性呈正向相关关系、与企业家人力资本专有性呈负向相关关系;企业家人力资本专用性对公司创业投资者获取创业企业剩余控制权具有正向影响,专有性对公司创业投资者获取创业企业剩余控制权具有负向影响。②企业家控制权私人收益对公司创业投资者获得创业企业特定控制权具有正向影响,公司创业投资者控制权战略性收益对其自身获得创业企业特定控制权具有负向影响;企业家控制权私人收益正向调节人力资本专用性与公司创业投资者剩余控制权比例之间的关系,负向调节人力资本专有性与公司创业投资者剩余控制权比例之间的关系。③公司创业投资者战略性收益负向调节企业家人力资本专用性与公司创业投资者剩余控制权比例之间的关系,正向调节企业家人力资本专有性与公司创业投资者剩余控制权比例之间的关系。

本研究结果表明,由于不同产业类型的创业企业会给公司创业投资者和企业家带来不同的控制权收益,进而导致合作双方对控制权的关注程度和类型发生变化。因此,需要对不同类型的创业企业进行分类治理。

对于能够给创业投资机构带来较多战略性收益的创业企业,需要加强对创业企业家的剩余控制权激励,引导其将专有性人力资本向专用性人力资本转化,从而提高企业家人力资本对企业技术创新和知识创造的支撑能力。公司创业投资者战略性私人收益小于企业家私人收益时,在创业企业成长前期应授予企业家较多的特定控制权,鼓励其增加人力资本专用性;企业家私人收益小于公司创业投资者战略私人收益时 ,在创业企业成长前期可以授予企业家较多的剩余控制权,以激励其将较多的专用性人力资本投入企业。在高新技术创业企业中,如果公司创业投资者获得的战略收益小于企业家的私人收益,应通过鼓励公司创业投资者增加专用性投资来激励企业家增加人力资本专用性,通过双边专用性投资,解决套牢和搭便车等行为,以此来提高创业企业创新效率和财务绩效。

MASULIS et al.[6]研究发现,公司创业投资者的战略目标影响其在被投资企业中的控制权和定价权;LIM et al.[30]发现,企业家私人收益影响双方的合作关系和控制权配置。与他们的研究相一致,本研究发现公司创业投资者的战略目标(战略收益)与企业家私人收益是影响控制权配置的重要因素。同时,本研究还进一步发现公司创业投资者的战略收益与企业家私人收益对被投资企业控制权配置的作用机理,即公司创业投资者战略收益的调节效应以及企业家私人收益的直接效应。韩瑾等[12]认为,由于公司创业投资与独立创业投资两类投资家存在差异,因而会对企业控制权配置产生差异化的影响,但并未给出较好的解释。本研究通过分析发现,这种差异化的原因是公司创业投资者控制权战略收益与企业家人力资本特征综合作用的结果。

企业控制权配置过程非常复杂,受篇幅限制本研究仅分析企业家人力资本和控制权收益的影响,没有将公司创业投资母公司与被投资企业之间的合作关系等因素纳入分析框架。同时仅分析公司创业投资支持企业的控制权配置问题,没有将其与独立创业投资支持企业样本进行比较,以揭示公司创业投资支持企业控制权配置和治理的独特性,为优化企业治理、提升创新绩效提供更俱针对性、差别化的对策建议。这些问题都需要在后续研究中进一步加以解决。

[1]ALLEN S A,HEVERT K T.Venture capital investing by information technology companies:did it pay?.JournalofBusinessVenturing,2007,22(2):262-282.

[2]CHESBROUGH H W.Making sense of corporate venture capital.HarvardBusinessReview,2002,80(3):90-99.

[3]DUSHNITSKY G,LENOX M J.When does corporate venture capital investment create firm value?.JournalofBusinessVenturing,2006,21(6):753-772.

[4]IVANOV V I,XIE F.Do corporate venture capitalists add value to start-up firms?Evidence from IPOs and acquisitions of VC-backed companies.FinancialManagement,2010,39(1):129-152.

[5]TURCAN R V.Entrepreneur-venture capitalist relationships:mitigating post-investment dyadic tensions.VentureCapital,2008,10(3):281-304.

[6]MASULIS R W,NAHATA R.Financial contracting with strategic investors:evidence from corporate venture capital backed IPOs.JournalofFinancialIntermediation,2009,18(4):599-631.

[7]ATANASSOV J.Corporategovernance,non-financialstakeholders,andinnovation:evidencefromanaturalexperiment.Lincoln,NE:University of Nebraska,2013.

[8]SAPRA H,SUBRAMANIAN A,SUBRAMANIAN K V.Corporate governance and innovation:theory and evidence.JournalofFinancialandQuantitativeAnalysis,2014,49(4):957-1003.

[9]BEBCHUK L A,FRIED J M.Pay without performance:overview of the issues.JournalofAppliedCorporateFinance,2005,17(4):8-23.

[10] MANSO G.Motivating innovation.TheJournalofFinance,2011,66(5):1823-1860.

[11] 彭正龙,何培旭.创始团队关键人力资本、战略地位优势与创业绩效.管理科学,2014,27(3):24-38.

PENG Zhenglong,HE Peixu.Founding team key human capital, strategic positional advantages and entrepreneurial performance.JournalofManagementScience,2014,27(3):24-38.(in Chinese)

[12] 韩瑾,党兴华,陈敏灵,等.短期与长期投资家下的创业企业控制权最优配置研究.软科学,2016,30(1):66-70,85.

HAN Jin,DANG Xinhua,CHEN Minling,et al.The optimal allocation of control rights of short-term and long-term venture capital in venture firms.SoftScience,2016,30(1):66-70,85.(in Chinese)

[13] BAKER M,GOMPERS P A.The determinants of board structure at the initial public offering.TheJournalofLawandEconomics,2003,46(2):569-598.

[14] HOCHBERG Y V,LJUNGQVIST A,LU Y.Whom you know matters:venture capital networks and investment performance.TheJournalofFinance,2007,62(1):251-301.

[15] KRISHNAN C N V,IVANOV V I,MASULIS R W,et al.Venture capital reputation,post-IPO performance,and corporate governance.JournalofFinancialandQuantitativeAnalysis,2011,46(5):1295-1333.

[16] BOONE A L,FIELD L C,KARPOFF J M,et al.The determinants of corporate board size and composition:an empirical analysis.JournalofFinancialEconomics,2007,85(1):66-101.

[17] KRISHNASWAMI S,PABLO E,SUBRAMANIAM V.Whenisequitymorethanjustfinancing?Evidencefromstrategicalliances.New Orleans,LA:University of New Orleans,2012.

[18] HOCHBERG Y V.Venture capital and corporate governance in the newly public firm.ReviewofFinance,2012,16(2):429-480.

[19] CELIKYURT U,SEVILIR M,SHIVDASANI A.Venture capitalists on boards of mature public firms.TheReviewofFinancialStudies,2014,27(1):56-101.

[20] 邢亚丹,孙霈.野蛮生长还是制度规范?基于雷士照明控制权争夺的案例研究.经济管理,2014,36(7):50-60.

XING Yadan,SUN Pei.Business growth versus governance reform in Chinese private enterprises:a case study of control contest between founder and venture capitalist at NVC lighting.EconomicManagementJournal,2014,36(7):50-60.(in Chinese)

[21] 费文颖,杨扬.风险企业家完全控制权下风险投资家持股比例及再谈判.科学学与科学技术管理,2013,34(5):152-159.

FEI Wenying,YANG Yang.The option contract and subsequent re-negotiation of venture capital based on control.ScienceofScienceandManagementofS.&T.,2013,34(5):152-159.(in Chinese)

[22] 徐细雄,刘星.创始人权威、控制权配置与家族企业治理转型:基于国美电器“控制权之争”的案例研究.中国工业经济,2012(2):139-148.

XU Xixiong,LIU Xing.Founder′s authority,allocation of control rights and governance transformation in family business:a case study based on the control conflict of GOME Ltd..ChinaIndustrialEconomics,2012(2):139-148.(in Chinese)

[23] 王声凑,曾勇.阶段融资框架下的风险投资企业控制权配置研究.管理评论,2012,24(1):139-145.

WANG Shengcou,ZENG Yong.The allocation of control rights in stage financing of ventures.ManagementReview,2012,24(1):139-145.(in Chinese)

[24] 王雷.专用性投资、信任与创业企业控制权治理.管理科学,2014,27(5):50-68.

WANG Lei.Specific investment,trust and control rights governance in venture capital-backed entrepreneurial firms.JournalofManagementScience,2014,27(5):50-68.(in Chinese)

[25] WEBER C,WEBER B.Corporate venture capital organizations in Germany.VentureCapital,2005,7(1):51-73.

[26] WADHWA A,BASU S.Exploration and resource commitments in unequal partnerships:an examination of corporate venture capital investments.JournalofProductInnovationManagement,2013,30(5):916-936.

[27] WEBER B,WEBER C.Corporate venture capital as a means of radical innovation:relational fit,social capital,and knowledge transfer.JournalofEngineeringandTechnologyManagement,2007,24(1/2):11-35.

[28] GABA V,BHATTACHARYA S.Aspirations,innovation,and corporate venture capital:a behavioral perspective.StrategicEntrepreneurshipJournal,2012,6(2):178-199.

[29] CHEMMANUR T J,LOUTSKINA E,TIAN X.Corporate venture capital,value creation,and innovation.TheReviewofFinancialStudies,2014,27(8):2434-2473.

[30] LIM K,CU B.The effects of social networks and contractual characteristics on the relationship between venture capitalists and entrepreneurs.AsiaPacificJournalofManagement,2012,29(3):573-596.

[31] 邢军峰,范从来.创业投资合约控制权和融资结构的研究.河南大学学报:社会科学版,2014,54(6):40-47.

XING Junfeng,FAN Conglai.Allocation of control rights and financial structure in the VC contracts.JournalofHenanUniversity:SocialScience,2014,54(6):40-47.(in Chinese)

[32] 邢军峰,范从来.可转换证券的性质及其在创业投资中的运用.中央财经大学学报,2014(8): 39-46.

XING Junfeng,FAN Conglai.The characteristic and the use of convertible securities in venture capital.JournalofCentralUniversityofFinance&Economics,2014(8):39-46.(in Chinese)

[33] DREES F,MIETZNER M,SCHIERECK D.Effects of corporate equity ownership on firm value.ReviewofManagerialScience,2013,7(3):277-308.

[34] 周蓉.成长期高科技企业战略资源激励与控制权配置分析.科技进步与对策,2012,29(5):97-100.

ZHOU Rong.Hig-tech enterprise strategic resource growth incentive and control allocation analysis.Science&TechnologyProgressandPolicy,2012,29(5):97-100.(in Chinese)

[35] 朱莹,侯合银.创业投资辛迪加网络中控制权的演化博弈分析.世界科技研究与发展,2014,36(6):681-685.

ZHU Ying,HOU Heyin.Evolutionary game analysis of control rights under syndication in venture capital.WorldSci-TechR&D,2014,36(6):681-685.(in Chinese)

[36] 陈敏灵,党兴华,韩瑾,等.科技型创业企业的控制权配置机理及仿真:基于相机控制模式下的分析.软科学,2015,29(7):83-88.

CHEN Minling,DANG Xinghua,HAN Jin,et al.Research on the allocation mechanism and simulation of control rights in tech start-ups:based on the mode of contingency control.SoftScience,2015,29(7):83-88.(in Chinese)

[37] 党兴华,韩瑾,陈敏灵.基于相互套牢的创业企业控制权最优配置研究.科研管理,2015,36(4):39-47.

DANG Xinghua,HAN Jin,CHEN Minling.Optimal allocation of control rights based on hold-up to each other.ScienceResearchManagement,2015,36(4):39-47.(in Chinese)

[38] MUMCU A.Strategic withholding of firm-specific skills in wage bargaining.ScottishJournalofPoliticalEconomy,2010,57(2):187-211.

[39] PATZELT H.CEO human capital,top management teams,and the acquisition of venture capital in new technology ventures:an empirical analysis.JournalofEngineeringandTechnologyManagement,2010,27(3/4):131-147.

[40] GIMMON E,LEVIE J.Founder′s human capital,external investment,and the survival of new high-technology ventures.ResearchPolicy,2010,39(9):1214-1226.

[41] 马丽波,陈旺.企业家能力、控制权配置与家族企业或然走向.改革,2012(1):125-130.

MA Libo,CHEN Wang.Enterpriser competence,allocation of control rights and probable trend of family enterprise.Reform,2012(1):125-130.(in Chinese)

[42] 李彩凤,刘新梅,耿紫珍.基于知识资产控制权优化配置的创新合作研究.西北农林科技大学学报:社会科学版,2014,14(1):105-109.

LI Caifeng,LIU Xinmei,GENG Zizhen.Innovation collaboration based on optimal allocation of intellectual assets.JournalofNorthwestA&FUniversity:SocialScienceEdition,2014,14(1):105-109.(in Chinese)

[43] 崔淼,欧阳桃花,徐志.基于资源演化的跨国公司在华合资企业控制权的动态配置:科隆公司的案例研究.管理世界,2013(6):153-169.

CUI Miao,OUYANG Taohua,XU Zhi.The dynamic allocation,based on the resources evolution,of the controlling right of joint adventure firms,in China,of transnational corporations:a case study on Kelong company.ManagementWorld,2013(6):153-169.(in Chinese)

[44] 常丽,陈诗亚.家族企业创始人的专用性资产对企业价值的影响:基于控制权争夺视角的研究.宏观经济研究,2015(4):23-28.

CHANG Li,CHEN Shiya.The impact of specific assets of family business founders on corporate value:a research based on control right fight perspective.Macroeconomics,2015(4):23-28.(in Chinese)

[45] 梁上坤,金叶子,王宁,等.企业社会资本的断裂与重构:基于雷士照明控制权争夺案例的研究.中国工业经济,2015(4):149-160.

LIANG Shangkun,JIN Yezi,WANG Ning,et al.Social capital′s break and reconstruction:a case study of the fighting for control right of NVC.ChinaIndustrialEconomics,2015(4):149-160.(in Chinese)

[46] 陈庭强,丁韶华,何建敏,等.风险企业融资中控制权转移与激励机制研究.系统工程理论与实践,2014,34(5):1145-1152.

CHEN Tingqiang,DING Shaohua,HE Jianmin,et al.Research on control right transfer and incentive mechanism in risk enterprise financing.SystemsEngineering-Theory&Practice,2014,34(5):1145-1152.(in Chinese)

[47] GROSSMAN S J,HART O D.One share-one vote and the market for corporate control.JournalofFinancialEconomics,1988,20:175-202.

[48] GOPALAN R,JAYARAMAN S.Private control benefits and earnings management:evidence from insider controlled firms.JournalofAccountingResearch,2012,50(1):117-157.

[49] 杨志强,石本仁.高管公平性偏好、私人控制权收益与公司价值:来自A股上市公司行业基准的经验证据.财经研究,2014,40(3):124-134.

YANG Zhiqiang,SHI Benren.Executive fairness preference,private benefits of control and firm value:evidence from industry benchmark of A-share listed companies.JournalofFinanceandEconomics,2014,40(3):124-134.(in Chinese)

[50] 刘浩,孙铮.会计准则的产生与制定权归属的经济学解释:来自企业所有权理论的观点.会计研究,2005(12):3-8.

LIU Hao,SUN Zheng.The economic explanation for the origin and the allocation of the ruling rights of accounting standards.AccountingResearch,2005(12):3-8.(in Chinese)

[51] SHLEIFER A,VISHNY R W.Large shareholders and corporate control.JournalofPoliticalEconomy,1986,94(3):461-488.

[52] MITTON T.A cross-firm analysis of the impact of corporate governance on the East Asian financial crisis.JournalofFinancialEconomics,2002,64(2):215-241.

[53] 周业安.人力资本、不确定性与高新技术企业的治理.中国工业经济,2002(10):56-63.

ZHOU Ye′an.Human capital,uncertainty and governance of high-new technology firms.ChinaIndustrialEconomics,2002(10):56-63.(in Chinese)

[54] BUVIKA A,REVE T.Inter-firm governance and structural power in industrial relationships:the moderating effect of bargaining power on the contractual safeguarding of specific assets.ScandinavianJournalofManagement,2002,18(3):261-284.

[55] SHERVANI T A,FRAZIER G,CHALLAGALLA G.The moderating influence of firm market power on the transaction cost economics model:an empirical test in a forward channel integration context.StrategicManagementJournal,2007,28(6):635-652.

[56] TOKATLI N.Asymmetrical power relations and upgrading among suppliers of global clothing brands:Hugo boss in Turkey.JournalofEconomicGeography,2007,7(1):67-92.

[57] TIROLE J.Corporate governance.Econometrica,2001,69(1):1-35.

[58] 杨瑞龙,杨其静.专用性、专有性与企业制度.经济研究,2001,36(3):3-11.

YANG Ruilong,YANG Qijing.Specificity,exclusiveness and enterprise institution.EconomicResearchJournal,2001,36(3):3-11.(in Chinese)

[59] HART O,MOORE J.Property rights and the nature of the firm.JournalofPoliticalEconomy,1990,98(6):1119-1158.

[60] HART O,MOORE J.A theory of debt based on the inalienability of human capital.TheQuarterlyJournalofEconomics,1994,109(4):841-879.

[61] LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world.TheJournalofFinance,1999,54(2):471-517.

[62] WILLIAMSON O E.Transaction cost economics and the Carnegie connection.JournalofEconomicBehavior&Organization,1996,31(2):149-155.

[63] LEPAK D P,SNELL S A.Examining the human resource architecture:the relationships among human capital,employment,and human resource configurations.JournalofManagement,2002,28(4):517-543.

[64] 王素娟,徐向艺.企业家异质性人力资本、收入分配与企业成长研究.中国海洋大学学报:社会科学版,2014(5):73-78.

WANG Sujuan,XU Xiangyi.A study on entrepreneurs′ heterogeneity of human capital,income distribution and enterprise growth.JournalofOceanUniversityofChina:SocialSciences,2014(5):73-78.(in Chinese)

[65] RAJAN R G.Presidential address:the corporation in finance.TheJournalofFinance,2012,67(4):1173-1217.

[66] BERTONI F,COLOMBO M G,Grilli L.Venture capital investor type and the growth mode of new technology-based firms.SmallBusinessEconomics,2013,40(3):527-552.

[67] SCHMIDT K M.Convertible securities and venture capital finance.TheJournalofFinance,2003,58(3):1139-1166.

[68] 李善民,毛雅娟,赵晶晶.高管持股、高管的私有收益与公司的并购行为.管理科学,2009,22(6):2-12.

LI Shanmin,MAO Yajuan,ZHAO Jingjing.Executive equity-based compensation,executive private benefits and corporate M&As.JournalofManagementScience,2009,22(6):2-12.(in Chinese)

[69] 张铁铸,沙曼.管理层能力、权力与在职消费研究.南开管理评论,2014,17(5):63-72.

ZHANG Tiezhu,SHA Man.Research on managerial ability,power and perks.NankaiBusinessReview,2014,17(5):63-72.(in Chinese)

[70] ZHANG Z,JIA M,WAN D.Allocation of control rights and cooperation efficiency in public-private partnerships:theory and evidence from the Chinese pharmaceutical industry.InternationalJournalofHealthCareFinance&Economics,2009,9(2):169-182.

EmpiricalResearchonControlRightAllocationinCorporateVentureCapital-backedFirms

WANG Lei

School of Business, Jiangnan University, Wuxi 214122, China

Control right governance constitutes an essential part of corporate governance. Control right benefits, resulting from the allocation of control right serve as an important incentive to attract investment, be it physical capital from venture capitalists or human capital from entrepreneurs. Based on the incomplete contract theory, this study examines control right allocation in corporate venture capital (CVC)-backed firms. And control right benefits are analyzed from the prospective of corporate venture capitalists and entrepreneurs in CVC-backed firms, including specific and exclusive characteristics of entrepreneurs′ human capital. Furthermore, this study clarifies the relations between private and shared benefits, pecuniary returns, and residual and special control right of CVC investors and entrepreneurs.

The sources of control right shared benefits are also analyzed from the prospective of the specificity and exclusiveness of entrepreneurs′ human capital to determine the interactions between private and strategic control right benefits, the specificity and exclusiveness of entrepreneur human capital, and their impacts on the allocation of CVC-backed firms′ residual and special control right.

Based on the three-year data of 110 listed CVC-backed firms in diversified trades and panel data for a mixed regression model, this study empirically analyzes the influence of control right benefits, entrepreneurs′ human capital, and their interactions in terms of the allocation of two types of control right(residual and special) of CVC-backed firms in the setting of China′s economy.

The results show a positive correlation with the specificity of human capital and a negative correlation with the exclusiveness of human capital between CVC investors′ residual and special control right. Entrepreneurs′ strategic private benefits of control right have a positive impact on the CVC investors′ special control right ratio, whereas the CVC investors′ control right strategic private benefits have a negative impact on his special control right ratio. Entrepreneurs′ control right private benefits positively moderate the relation between the specificity of human capital with CVC investors′ residual control right and negatively moderate the relation between the exclusiveness of human capital and CVC investors′ residual control right. The CVC investors′ strategic private benefits of control right negatively moderate the relationship between specificity of human capital and CVC investors′ residual control right and positively moderate the relationship between exclusiveness of human capital with CVC investors′ residual control right.

The empirical results indicate that since CVC-backed firms in different trades can bring different control right benefits to investors and entrepreneurs. Consequently, the focus of CVC-backed firms on control right and its types changes accordingly. Therefore, it is necessary for different types of CVC-backed firms to implement classified governance over the control right. These findings have important theoretical reference value in improving CVC-backed firms′ control right governance and control right motivation.

corporate venture capital;venture enterprises;control right allocation;human capital;sharing benefit

Date:January 17th, 2016

DateJune 29th, 2016

FundedProject:Supported by the National Natural Science Foundation of China(71102093) and the Fundamental Research Funds for the Central Universities(JUSRP51330B)

Biography:WANG Lei, doctor in management, is an associate professor in the School of Business at Jiangnan University. His research interests include venture capital, financial contract theory and corporate finance. His representative paper titled “Mechanism of residual control rights and special control rights allocation under two kinds of control structure in venture capital-backed firms: from the perspective of financial instruments-supported two-stage investment” was published in theScienceResearchManagement(Issue 5, 2014). E-mail:wanglei0663@163.com

F271

A

10.3969/j.issn.1672-0334.2016.04.007

1672-0334(2016)04-0080-14

2016-01-17修返日期2016-06-29

国家自然科学基金(71102093);中央高校基本科研业务费专项资金资助重点项目(JUSRP51330B)

王雷,管理学博士,江南大学商学院副教授,研究方向为创业投资与金融契约理论、公司金融等,代表性学术成果为“两类控制方式下创业企业剩余控制权、特定控制权配置机理——以金融工具为载体的创业投资两阶段投资分析”,发表在2014年第5期《科研管理》,E-mail:wanglei0663@163.com

□

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

经济技术协作信息(2018年28期)2018-11-22 05:26:38

市场研究(2018年10期)2018-11-06 07:33:22

汽车观察(2018年10期)2018-11-06 07:05:06

中山大学法律评论(2018年1期)2018-03-30 01:20:32

黑龙江省人民政府公报(2017年12期)2017-10-16 01:41:13

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01 02:54:53

中国工程咨询(2015年3期)2015-02-14 03:28:32

中南财经政法大学学报(2013年1期)2013-09-25 08:28:24

当代经济(2013年18期)2013-03-27 20:15:15