集团财务公司效率与企业创新

2016-12-26 04:10王超恩张瑞君

管理科学 2016年1期

王超恩,张瑞君,徐 鑫

中国人民大学 商学院,北京 100872

集团财务公司效率与企业创新

王超恩,张瑞君,徐 鑫

中国人民大学 商学院,北京 100872

企业集团是发展中国家普遍存在的企业形式,内部资本市场运作对企业创新的影响有待实证证据的检验。集团财务公司是企业集团的内部银行,是集团内部资本市场的中枢和运作平台,对实现资金优化配置、缓解集团成员企业融资约束具有重要的战略意义。并且集团财务公司服务对象主要是集团成员企业,是集团内部资本市场运作的集中体现。

基于融资约束视角,研究集团财务公司效率对企业创新产出的影响。选取2007年至2013年中国制造业上市公司和集团财务公司的相关数据,采用随机前沿分析测量集团财务公司效率,运用多元线性回归检验集团财务公司效率、金融环境与企业创新产出间的内在联系。

研究结果表明,集团财务公司效率与企业创新产出之间显著正相关,主要通过缓解融资约束促进企业创新产出;集团财务公司效率能降低集团成员企业的信息不对称程度,在货币趋紧时能够帮助集团成员企业避免可能的财务冲击,促进企业创新产出;集团财务公司效率与地区金融发展水平在一定程度上存在替代效应,验证了内部资本市场对外部资本市场存在替代作用。

通过理论分析和实证检验将集团财务公司效率的经济后果拓展到企业创新活动领域,从集团财务公司的角度分析并证明其运营效率对企业创新活动的正向影响,为企业创新活动的研究提供了一个新的研究视角。设立集团财务公司是制造业企业集团产融结合的手段之一,研究结论为企业集团设立集团财务公司的必要性、提高运营效率提供了经验证据,丰富了产融结合领域的研究。

集团财务公司效率;企业创新;内部资本市场;金融发展;货币政策

1 引言

随着经济增长速度的下降,中国经济发展已经悄然形成新常态,资源和环境约束不断强化,产业结构调整迫在眉睫。创新是一国经济长期增长的重要驱动力,是建立国家竞争优势的基石,不管是欧盟推出的2020战略,还是德国工业4.0计划,都是以技术创新为核心,推动产业结构优化升级。近年来,中国制造业受国内外环境因素的影响,行业利润率越来越低,2015年5月中国政府适时推出《中国制造2025》,提出由制造大国向制造强国转变的战略目标。《中国制造2025》指出,建设制造强国需要完善金融扶持政策,鼓励和支持重点领域的大型制造业企业集团积极开展产融结合试点。如何通过产融结合提升制造业技术创新能力,促进企业创新产出,从而实现整个行业的技术升级,是一个十分值得关注的研究方向。

近些年,随着市场经济竞争的日益加剧和监管部门相关法律制度的完善,集团财务公司得以迅速发展,截至2014年12月,已有近两百家大型企业集团筹办和设立了自己的财务公司,且申请设立集团财务公司的企业集团还在不断增加。集团财务公司作为企业集团内部的金融机构,对强化集团母公司对子公司管控机制、实现产业链整合具有重要的意义,是企业集团实现产融结合和构建内部资本市场的重要战略选择。集团财务公司是企业集团内部资本市场的中枢和运作平台,集团财务公司效率对企业创新产出的影响有待实证检验。

2 相关研究评述、理论分析和研究假设

2.1 相关研究评述

早在20世纪50年代末期,美国大型的跨国公司纷纷设立自己的集团财务公司,主要为企业集团从事销售、消费金融服务。一些学者基于委托代理理论和内部资本市场理论,研究发现集团财务公司的成立有助于企业集团价值的增加[1]。自1987年中国第一家集团财务公司——东风汽车工业财务公司成立以来,中国学者对集团财务公司的研究方兴未艾。早期的研究多以规范性分析为主,且研究的主题集中在集团财务公司的功能和定义上,研究方法多为借鉴国外集团财务公司的发展经验,分析集团财务公司在中国企业集团中的功能定位和现实挑战。随着集团财务公司的快速发展,该领域的研究主题和研究方法逐渐多元化,中国学者采用定性与定量相结合的方法对集团财务公司进行了更为深入的研究。由最近的研究可知,学者们开始关注集团财务公司自身的运营管理。袁琳等[2]采用案例研究的方法,对10家设立集团财务公司的大型企业进行调研和结构式访谈,研究集团财务公司面临的财务风险,提出一系列应对措施以提高集团财务公司的风险管理效率和运营水平;朱南等[3]借鉴测度商业银行效率的研究方法,采用数据包络分析方法分析集团财务公司的运营效率及其影响因素。

企业创新活动需要大量的资金投入,而且调整成本高,风险较大,具有两个关键特征。第一个特征表现为创新活动的不确定性。创新活动风险高,具有高度不确定性,这种不确定性蕴含着高度信息不对称,使外部人员很难监督创新活动的全过程。由于新兴市场国家信息缺乏,资本市场流动性较差,企业在向外部资本市场传递创新活动的投资价值时面临较多的困难[4]。如果金融市场在提供融资之前能够对企业进行仔细审查,事后又能有效监管则可有效缓解企业面临的融资约束[5]。同时,创新活动的高投入性容易诱发道德风险,创新活动的融资市场就类似“柠檬”市场,要求较高的风险溢价[6]。由于创新活动的融资成本较高,企业必须拥有充足的自有资金支持创新活动。BATES et al.[7]研究发现,美国上市公司平均现金持有比率从1980的10.5%增加到2006年的23.2%,他们认为上市公司现金持有比率的上升并不是代理冲突导致的,而是出于预防性动机,创新投入越多的公司现金持有比率越高,表明创新投入是现金持有比率上升的一个重要原因。此外,由于知识的非排他性,企业一般会将自己的创新活动列为商业机密,不愿意向外界披露正在进行的创新活动,即使在信息披露较为完善的美国资本市场,不少上市公司在财务报表年报中也未披露当年的研发投入。企业使用自有资金可以不用向外部透露自己的创新活动,因此,企业自身也倾向于使用自有资金进行创新活动。创新活动的第二个特征表现为长期性。企业创新活动从投入到产出是一个漫长的过程,创新活动中的投入具有专用性,意味着创新活动的调整成本较高,而且创新活动形成的主要是无形资产,一旦由于某些情况造成创新活动中断,将导致企业前期的投入难以收回甚至遭受重大损失。此时,企业会利用现金持有来缓冲外部融资约束对其创新投入的影响,现金持有的调整可以平滑企业的创新投入,维持比较平稳的研发投资水平,从而降低调整成本[8]。不确定性和长期性使企业的创新活动面临较强的融资约束[9]。

以上学者的研究表明,现金持有和现金平滑是目前企业创新活动中主要的财务战略,企业要保证创新活动的产出,就必须加强自身的资金管理。但是已有的研究也存在不足之处,那就是都没有从内部资本市场的角度考虑企业创新问题,企业集团是发展中国家普遍存在的企业形式,内部资本市场运作对企业创新的影响有待实证证据的检验。集团财务公司是企业集团的内部银行,并且服务对象主要是集团成员企业,是集团内部资本市场运作的集中体现。本研究从集团财务公司效率角度研究企业创新问题,对研究内部资本市场问题具有较强的实践意义和理论意义。

2.2 理论框架和提出假设

集团财务公司是集团内部资本市场的中枢和运作平台,对集团财务公司的研究可以追溯到内部资本市场理论。自内部资本市场概念提出以来,学者们对内部资本市场配置效率进行了大量的研究,但却得出两种截然不同的观点[10]。一种观点认为,内部资本市场能够有效配置资源,具有“挑选胜者”的能力[11],能够把资金配置到效率更高的项目中去,产生更高收益,获得“活钱效应”(smarter-money effect);并且内部资本市场可以提高企业集团成员企业的外部融资能力,产生“多钱效应”(more-money effect)。另一种观点认为,内部资本市场加剧了企业内部的代理成本,部门经理人的寻租行为和权力斗争,影响了总部的决策行为,导致对较差的项目过度投资,扭曲了内部资本市场配置效率[12];并且控股股东与中小股东的代理冲突使集团内部资本市场功能被异化为掏空手段,金字塔结构成为利益输送的渠道[13]。

尽管企业集团形式普遍存在,但理论界对于内部资本市场配置效率至今没有定论,主要原因在于企业集团整体业绩和内部资本市场运作数据的取得比较困难[14]。理论界普遍认为集团内部的交叉补贴往往是低效率的[15],但王化成等[16]通过案例研究发现,三峡集团的价值创造效应主要来源于集团内部资金的互补机制,他们认为集团内部的资金支持性活动是提升价值还是低效率的交叉补贴取决于信息和监管优势、协同效应等综合因素。三峡集团内部的资金支持性活动在三峡集团财务公司的参与下更加规范,代理问题得到较好的控制,内部资本流转效率更高,形成了价值创造效应。基于中国背景的内部资本市场案例分析表明,内部资本市场配置效率会因为内、外部环境的不同而产生很大的差别。集团财务公司是集团内部资本市场运作的平台,其效率是内部资本市场运作的集中体现,集团财务公司效率提高可以在一定程度上代表集团内部资本市场的配置效率。内部资本市场的有效性表现为增加单个企业的外部融资能力,融资约束是企业创新活动中必须面对的问题,较高的集团财务公司效率将缓解集团成员企业的融资约束,从而促进集团成员企业创新活动的产出。基于此,本研究提出假设。

H1集团财务公司效率与集团成员企业创新产出之间呈正相关关系。

本研究认为集团财务公司效率促进企业创新产出的路径主要是通过信息效应缓解集团成员企业创新活动的融资约束,即集团财务公司效率通过信息效应降低集团成员企业创新活动的融资成本,增加融资规模,并且能够协助集团成员企业应对可能的财务冲击。已有研究认为,在信息不对称的情况下,外部融资成本要远远高于内部融资成本[17]。与外部资本市场相比,内部资本市场的第一个优势就是信息优势。信息不对称是外部资本市场不完美的突出表现形式,内部资本市场的好处在于能够克服外部资本市场的摩擦,当同一集团的某一成员遭遇到外部环境的负向冲击时,能够通过内部资本市场运作的方式获得其他成员的支持而渡过难关,实现资源的优化配置,获得“多钱效应”。由于集团内部面临的信息不对称程度较低,依附于集团的创新性企业能够以较低的融资成本得到比单个企业更多的资金支持[18],获得“活钱效应”。在外部融资依融度较强的行业,由于附属于集团的企业有内部资本市场的支持,比非集团企业更具有创新性[19]。

另外,信息效应表现为监督的有效性。集团财务公司事前能对创新活动进行严格审查,事后又能对集团成员企业的创新活动进行有效监督。与外部资本市场相比,内部资本市场的第二个优势就是激励和监督的有效性。相对于外部资金提供者,利用内部资本市场融资时,集团总部对资金使用部门拥有剩余控制权,集团总部比外部资金提供者有更强的激励动机提高内部资本市场配置效率[20]。同时,集团总部是资金使用者的直接所有者,有权力参与资金使用部门的财务政策制定和对其进行内部审计,能更有效地监督资金使用部门的管理者。设立集团财务公司是集团总部对内部资金进行整合管理的重要手段,能够实现集团内部资金的有效流动,发挥集团整体优势。集团财务公司比其他金融机构具有更强的信息优势,对集团成员企业资金的使用也能够实施有效的监督。通过信息效应降低集团成员企业的信息不对称程度,降低集团成员企业创新活动的融资成本,增加融资规模,促进集团成员企业创新产出。基于此,本研究提出假设。

H2在同等条件下,在信息不对称程度高的公司,集团财务公司效率对集团成员企业创新产出的促进作用显著强于信息不对称程度低的公司。

宏观经济政策和微观企业行为近几年受到学者们的广泛关注。货币政策是各国政府对宏观经济进行调控的重要手段,当货币政策发生改变时(如从货币宽松转向货币紧缩),企业所面临的宏观经济环境也会随之发生改变,因此,企业及其利益相关者的行为相应的也会有所变化[21]。货币政策对微观企业行为的影响具有明确的传导机制,主要包括利率传导机制、信贷传导机制和资产价格传导机制,其中,信贷传导机制是指货币政策通过影响金融机构对企业的贷款来实现对实体经济的调控。货币政策的波动,将对债权治理行为和金融机构的信贷行为产生影响,进而影响到微观企业的投融资活动,主要体现在融资规模和融资成本。当一国的货币政策由宽松转向紧缩时,信贷配给现象将变得更为严重。国外学者较早地验证了货币政策传导机制的存在,研究发现紧缩的货币政策将会减少贷款供给,进而影响到企业的投资行为[22]。中国学者利用中国上市公司的数据研究发现货币政策的传导机制在中国微观层面同样存在[23]。融资约束是企业创新活动中面临的主要问题之一,虽然企业能够通过现金持有来平滑创新活动的投入,但是单个企业内部的资金毕竟有限,且现金持有收益低、成本高,企业还必须通过其他途径获得稳定的资金支持。理论上,当货币政策趋于紧缩时,企业的信贷融资额将大幅下降,企业财务政策将受到一定的冲击,企业创新活动等风险较高的投资项目最容易受到影响,集团财务公司的高效率运作则可以帮助集团成员企业应对可能的财务冲击,缓解货币政策趋紧对企业创新活动造成的影响。基于此,本研究提出假设。

H3在同等条件下,在货币政策紧缩时期,集团财务公司效率对集团成员企业创新产出的促进作用显著强于非货币政策紧缩时期。

地区金融发展水平是影响企业融资约束程度的重要因素。在金融发展水平较低的地区,企业与外部金融机构之间信息不对称程度更高,又缺乏可信的契约基础,企业的外部融资成本较高,企业集团构建的内部资本市场将在一定程度上替代外部资本市场的功能,缓解企业的融资约束[24]。随着金融发展水平的提高,企业与外部金融机构之间的不对称信息程度逐渐降低,企业的道德风险和逆向选择问题得到缓解,企业能够以较低的融资成本获得较高的融资规模,尤其能为创新活动融得期限更长、数量更多的资金[25]。CARLIN et al.[26]利用跨国的数据实证发现,与实物资本投资相比,金融发展水平对融资约束较强的研发投资的促进作用更加显著。中国幅员辽阔,各个地区间金融发展水平差异较大,随着地区金融发展水平的提高,公司创新活动的外部融资渠道不断扩大,融资方式也将变得更加便利,地区金融发展水平与集团财务公司效率之间将产生替代效应。基于此,本研究提出假设。

H4在同等条件下,集团财务公司效率对集团成员企业创新产出的促进作用随地区金融发展水平的提升而减弱。

3 研究设计

3.1 样本数据

本研究样本为2007年至2013年在沪、深两市上市的A股制造业公司,并且样本公司要附属于设有集团财务公司的企业集团。之所以没有选取所有行业的上市公司,是考虑到一般行业的创新活动较少,而且研究制造业上市公司的创新活动对政府制定再工业化计划也更具有参考价值。对于集团财务公司与集团成员企业的对应关系,是经作者手工整理而成,通过查找样本企业实际控制人的性质确定样本企业是否属于集团财务公司的成员单位。上市公司专利数据来源于国家知识产权网专利检索与查询网站(http:∥epub.sipo.gov.cn);集团财务公司效率测算的数据来自于中国财务公司协会出版的《中国企业集团财务公司年鉴(2008年-2014年)》[27],由于该书只公布了集团财务公司2007年至2013年的数据,并且最新的年鉴尚未出版,故本研究的样本期间为2007年至2013年;地区金融发展水平的数据来源于《中国分省企业经营环境指数2013年报告》[28];研究中用到的其他数据来自国泰安数据库(CSMAR)。对于初始数据,进行如下处理。①由于特殊处理的ST和PT公司的财务状况处于异常,本研究剔除这类上市公司;②剔除当年度未正常交易的上市公司;③剔除相关变量有缺失的样本。根据上述处理方法,最终得到972个观测值。为了消除极端值的影响,本研究针对连续变量的1%和99%百分位进行winsorize的处理。

3.2 变量定义

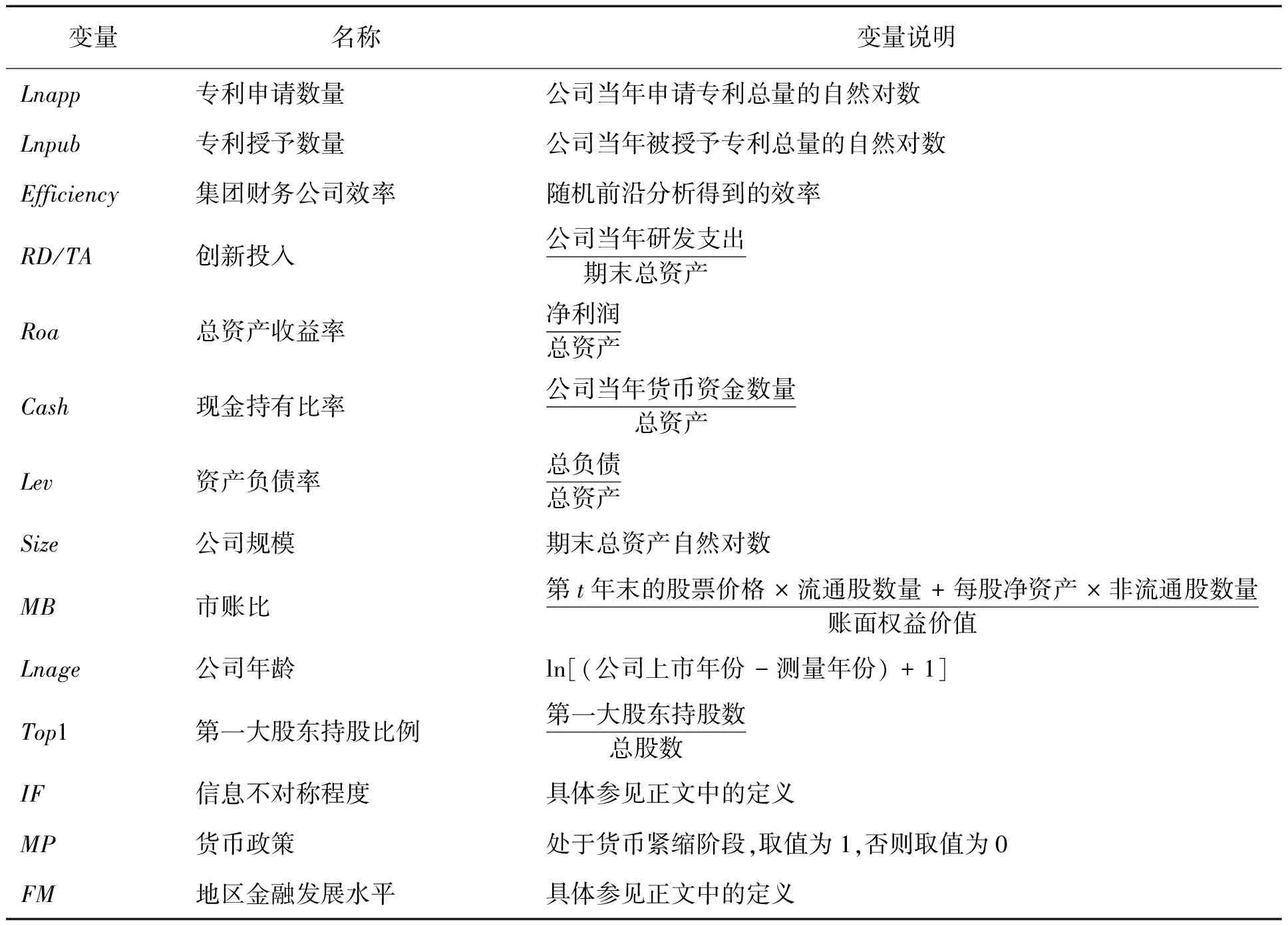

(1)企业创新产出

专利申请数量和专利授予数量是测量企业创新常见的两个指标,本研究也采用这两个指标。专利与企业创新活动的关系十分密切,且专利授予具有审核标准严格、数据容易获取等优点,国内外学者普遍使用专利申请数量和专利授予数量衡量创新产出或者创新能力[29-30]。本研究运用计算机和手工整理两种方式将企业专利申请的信息与上市公司的名字进行精确匹配,得到专利申请和专利授予数量。

(2)集团财务公司效率

集团财务公司是非银行性质的金融机构,借鉴已有学者对商业银行效率的测量方法对集团财务公司效率进行测量。目前,测算商业银行效率的方法主要有数据包络分析法和随机前沿分析方法两种,本研究用随机前沿分析法测算集团财务公司的效率,用数据包络分析法测算的集团财务公司效率做稳健性分析。集团财务公司的金融服务是以存贷业务为主,本研究对集团财务公司效率的测算也采用最基础的柯布-道格拉斯生产函数。

(3)创新投入

创新活动必然要有创新投入,以样本期间企业的研发支出占当年期末总资产的比例测量创新投入。2007年新会计准则实施以前,上市公司的研发支出信息披露非常少,新会计准则实施以来,企业研发支出的信息披露虽有显著提高,但自愿披露也不多。因此,本研究参考国内外研究通行的做法,如果上市公司未披露当年的研发支出,则将该上市公司的创新投入取值为0。

(4)地区金融发展水平

对地区金融发展水平的测量采用王小鲁等[28]编制的中国分省企业经营环境指数体系中“金融服务水平”这一指标,该指标又可以细分为地区综合金融发展水平、正规金融发展水平和民间金融发展水平(非正规金融发展水平),代表企业从正规金融机构和非正规金融机构获取融资的难易程度,能够更加全面的考察金融发展水平对集团财务公司的替代效应。该指数时间跨度为2006年至2012年,由于一个地区的金融发展水平是渐变的过程,参考学术界通行的做法,2013年地区金融发展水平数据用2012年的数据进行替代。本研究将地区金融发展水平设置为虚拟变量FM,如果某个省份地区金融发展水平值高于中位数,视为地区金融发展水平较高省份,FM=1;如果某个省份地区金融发展水平值低于中位数,视为地区金融发展水平较低省份,FM=0。

(5)贷币政策

借鉴饶品贵等[23]的做法,基于中国特定的货币政策和宏观经济环境定义了代表货币政策紧缩阶段的虚拟变量MP。经过计算,2007年至2013年共7年中,2007年、2010年和2011年被定义为货币紧缩年度,MP=1,其他年份MP=0。

(6)信息不对称程度

借鉴王化成等[31]的方法,本研究采用上市公司盈余管理水平度量上市公司面临的信息不对称程度。具体计算方法如下。首先利用(1)式分年度、分行业回归,然后将(1)式估计出来的回归系数代入(2)式计算出盈余管理水平DAi,t。DAi,t的绝对值越大,表示公司的信息不对称程度越高。

(1)

表1 变量定义Table 1 Definition of Variables

(2)

本研究根据盈余管理水平的绝对值设置虚拟变量IF,如果盈余管理水平绝对值高于中位数,表明公司信息不对称程度较高,IF=1;如果盈余管理水平绝对值低于中位数,表明公司信息不对称程度较低,IF=0。

(7)控制变量

根据相关研究的做法[32],本研究选取总资产收益率、现金持有比率、资产负债率、公司规模、市账比、公司年龄和第一大股东持股比例等变量作为控制变量。主要变量定义见表1。

3.3 模型设计

(1)本研究使用(3)式分析集团财务公司效率是否影响集团成员企业的创新产出,即

Innovationi,t=β0+β1Efficiencyi,t+Control+

∑Ind+∑Year+δ1i,t

(3)

其中,Innovationi,t为i公司t年的创新产出,分别以集团成员企业t年的专利申请数量和专利授予数量度量;Efficiencyi,t为i公司t年集团财务公司效率;Control为一组控制变量,由t年的数值来度量,具体参见表1的定义;β0为常数项,β1为回归系数,若H1成立,则β1的系数应显著为正;Ind为行业虚拟变量,共计8个,按照证监会《中国上市公司行业分类指引(2001)》进行设置,制造业取两位,以C0为基础系,没有C2行业的公司;Year为年度虚拟变量,共计6个,以2008年为基期;δ1i,t为随机误差项。

(2)本研究使用(4)式检验信息不对称程度和地区金融发展水平的调节作用,即

Innovationi,t=γ0+γ1Efficiencyi,t+γ2Zi,t+

(4)

4 实证结果分析

4.1 描述性统计分析

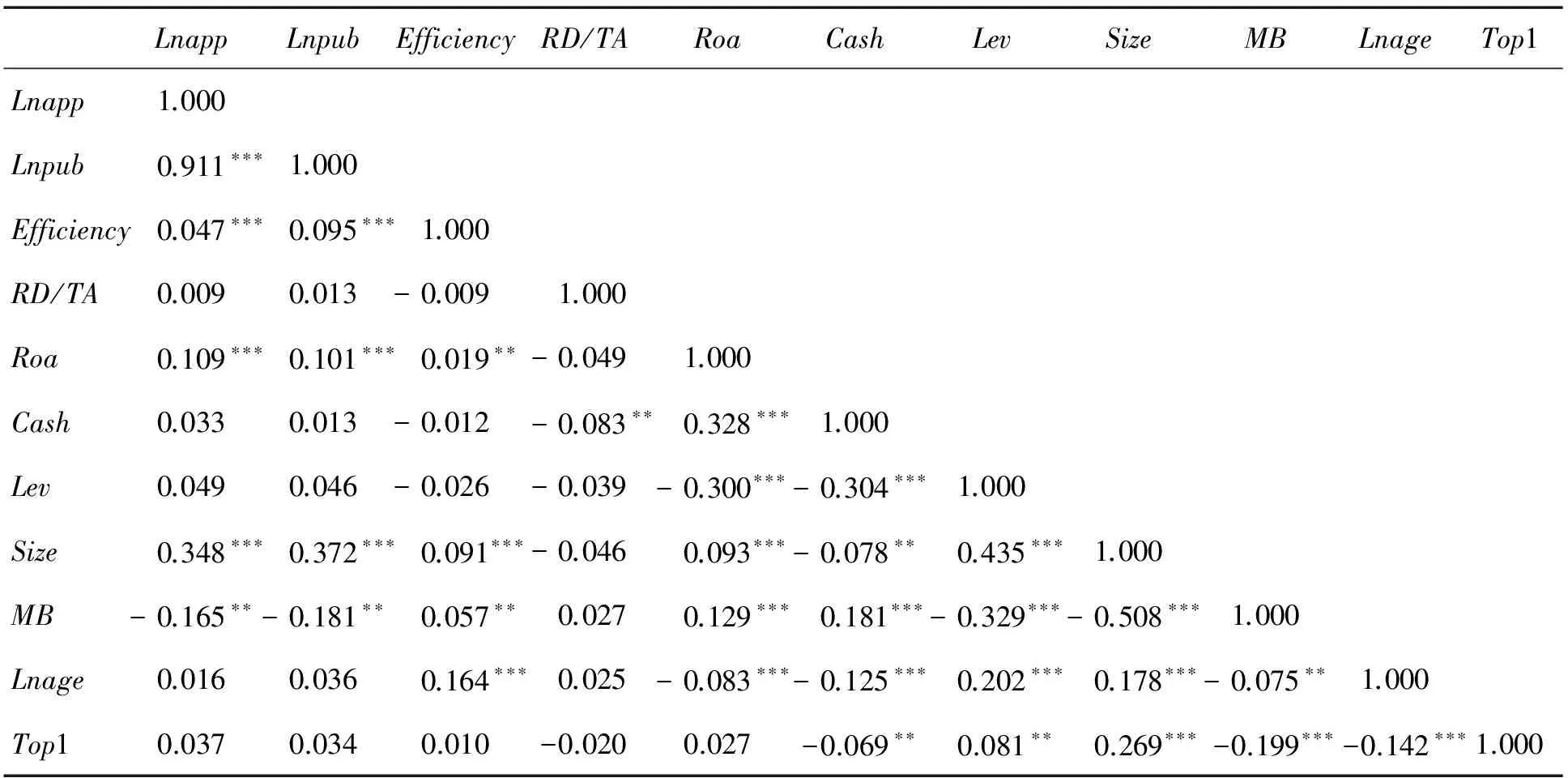

表2给出主要变量的描述性统计分析结果。Lnapp和Lnpub的均值分别为1.835和1.774,标准差分别为1.910和1.909,说明这两个指标在样本中的分布差异明显。集团财务公司效率的均值(中位数)为0.630(0.651),标准差为0.220,这与朱南等[3]运用数据包络分析方法得到的效率值差别不大。RD/TA的均值为0.002,表明中国制造业上市公司对创新投入普遍较低,虽然这可能与大部分上市公司没有披露自己的创新投入有关,但最大值也仅为0.059。Top1的均值(中位数)为0.402(0.405),表明制造业上市公司普遍股权集中,存在大股东控股等问题。其他各变量的取值也都在合理范围内,与之前学者的统计结果差别不大。

表2 描述性统计分析结果Table 2 Analysis Results of Descriptive Statistics

4.2 主要变量相关性分析

表3给出主要变量的Pearson相关系数矩阵。表3数据显示,集团财务公司效率与创新产出的两个代理变量均显著正相关,说明在不考虑其他因素的情况下,集团财务公司效率正向影响企业创新产出,与H1相符。另外,各个解释变量和主要变量的两两相关系数中,最大的取值(绝对值)为0.508,表明解释变量之间不存在严重的多重共线性问题。

4.3 回归结果分析

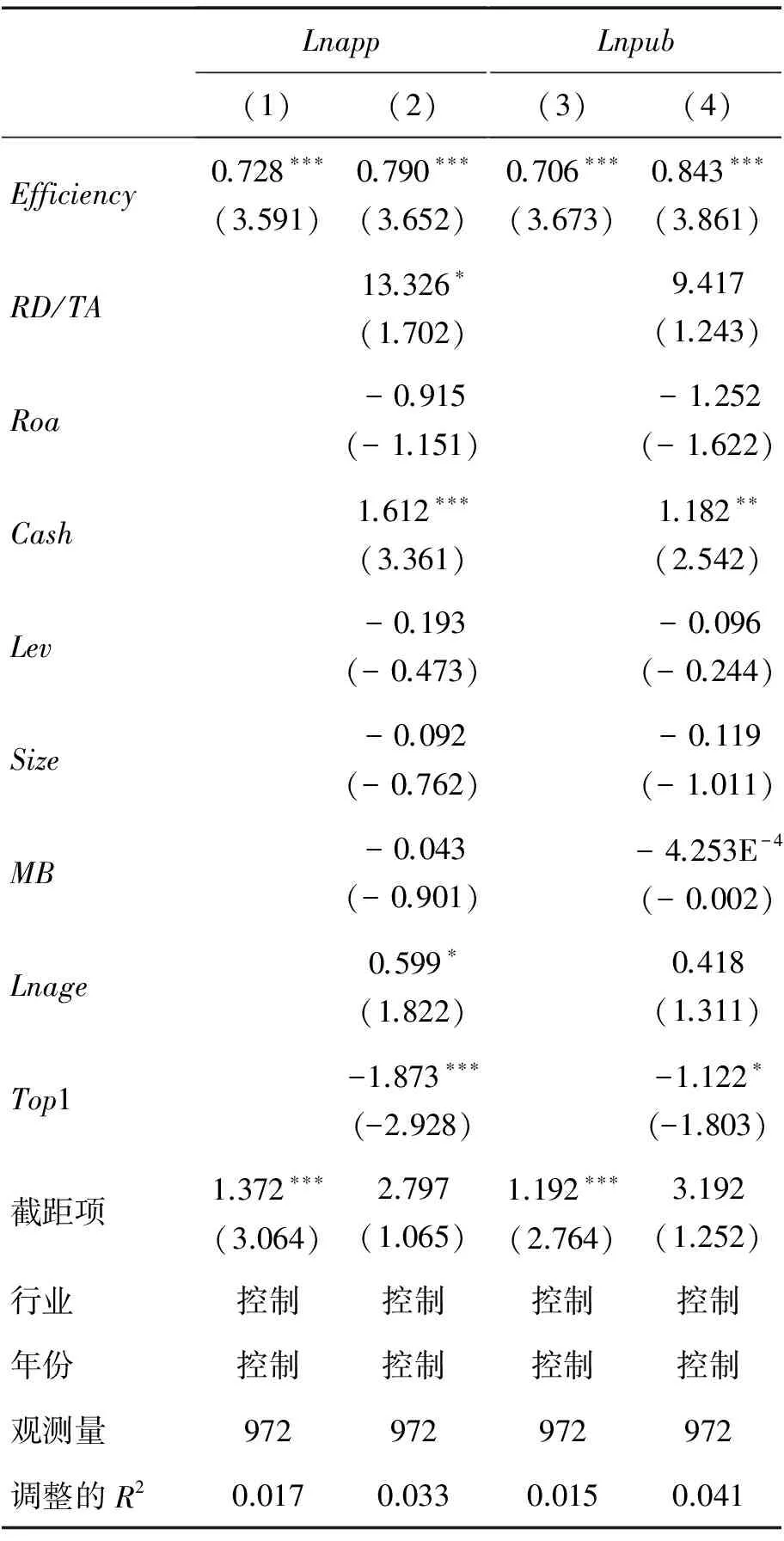

表4给出H1((3)式)的检验结果,汇报了集团财务公司效率与企业创新产出的估计结果,表4的(1)列和(2)列是以Lnapp为因变量的检验结果,(3)列和(4)列是以Lnpub为因变量的检验结果。(1)列在不加入除年度和行业个体效应以外的控制变量时,Efficiency系数为正,且在1%水平上显著。在(2)列中,进一步控制了企业层面其他影响企业创新产出的相关变量后发现,Efficiency的系数仍在1%的水平上显著为正,且t统计量检验值也较大。(1)列和(2)列的结果表明,集团财务公司效率越高,越能提升企业集团内部资本市场配置效率,形成价值创造效应,提升集团成员企业的创新产出水平。在(3)列和(4)列中,以Lnpub为因变量所得到的结论不变,H1得到验证。

在控制变量方面,RD/TA与企业创新产出呈正相关关系,但结论并不稳健,这可能与其信息披露的不完善性有关。Cash与企业创新产出显著正相关,表明现金持有对企业创新产出具有重要的战略意义。Top1与企业创新产出呈负相关关系,这可能与其持股集中、规避高风险的创新活动有关。Lnage与企业创新产出在(2)列中正相关,但结论并不稳健,在(4)列中则不显著。其他控制变量则不显著。

表3 Pearson相关系数Table 3 Pearson Correlation Coefficients

注:**为5%的显著程度,***为1%的显著程度,下同。

表4 H1的检验结果Table 4 Test Results of Hypothesis 1

注:*为10%的显著程度,括号内数据为t值,回归结果均经过异方差和公司层面的cluster调整,下同。

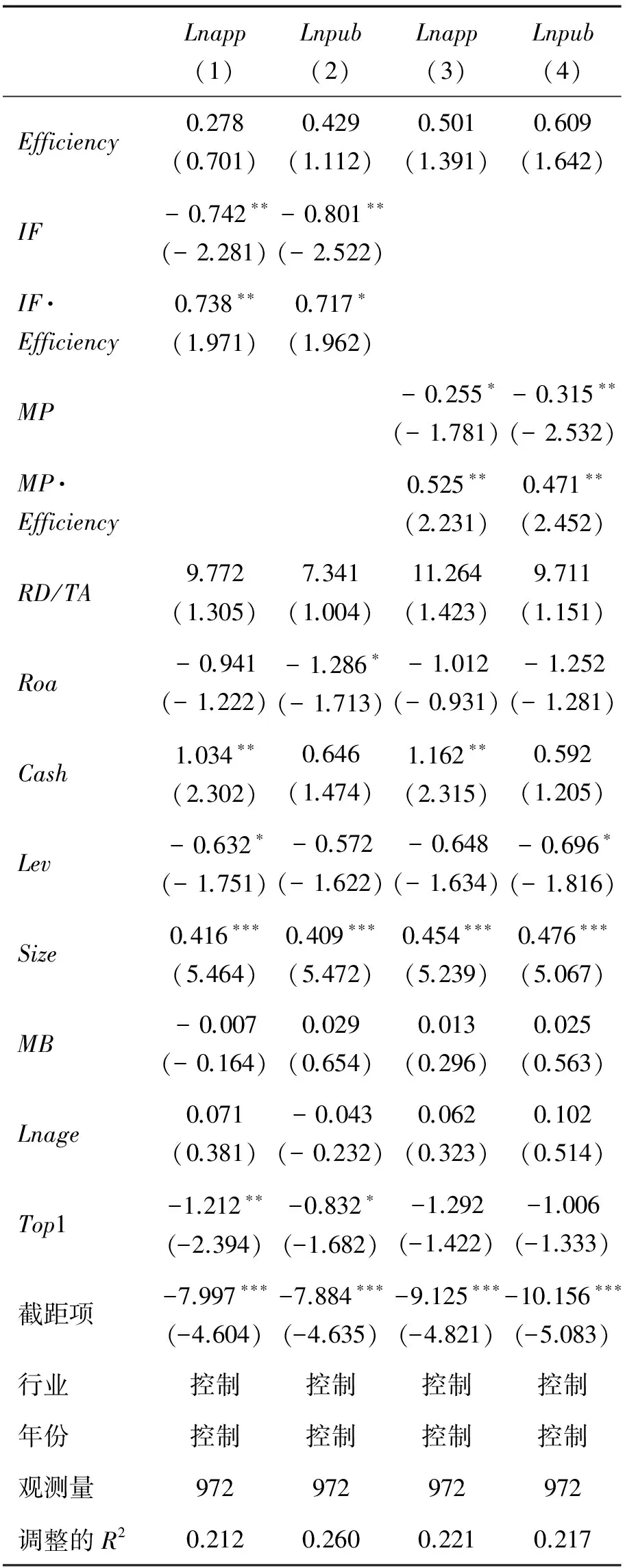

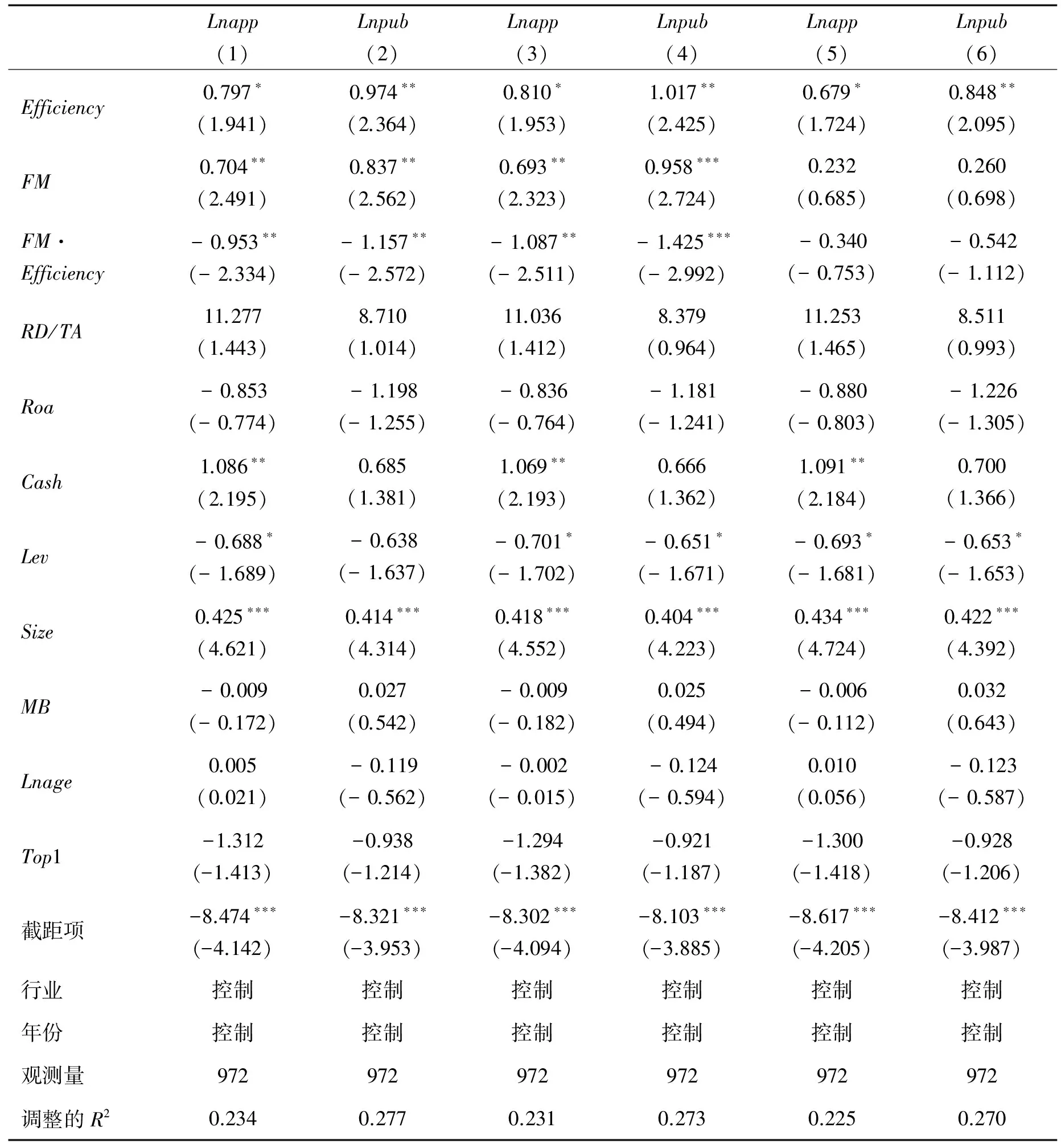

表5给出H2和H3((4)式)的检验结果,汇报了集团财务公司效率、外部环境与企业创新的估计结果。表5的(1)列和(2)列给出信息不对称程度对集团财务公司效率与企业创新关系影响的回归结果,(3)列和(4)列给出货币政策对集团财务公司效率与企业创新关系影响的回归结果。在表4的基础上,表5加入IF和MP以及IF·Efficiency和MP·Efficiency。表5的(1)列结果显示,IF·Efficiency的回归系数在5%的水平上显著为正,说明在信息不对程度越高的公司,集团财务公司效率对集团成员企业创新产出的促进作用越显著。集团财务公司通过信息效应降低集团成员企业创新活动的融资成本,增加了融资规模,且对资金的使用进行有效监督,对创新产出产生了正向的影响作用。表5的(2)列给出的以Lnpub为因变量的回归结果与(1)列相同,这与H2的预期一致。表5的(3)列结果显示,MP·Efficiency的回归系数在5%的水平上显著为正,说明在货币紧缩阶段,集团财务公司效率对集团成员企业创新产出的促进作用更显著。集团财务公司能够帮助集团成员企业应对可能的财务冲击,对创新产出产生了正向的影响。表5的(4)列给出的以Lnpub为因变量的回归结果与(3)列相同,这与H3的预期一致。表5的检验结果说明,集团财务公司效率能够同时通过信息效应和宏观政策促进集团成员企业创新产出,帮助集团成员企业应对可能的财务冲击,保证创新活动的延续性。H2和H3得到验证。

表5 H2和H3的检验结果Table 5 Test Results of Hypothesis 2 and Hypothesis 3

表6给出H4的检验结果,汇报了集团财务公司效率、地区金融发展水平和企业创新的估计结果。在表4的基础之上,表6加入FM和FM·Efficiency,FM取值分别为地区综合金融发展水平、正规金融发展水平和民间金融发展水平。表6的(1)列和(2)列中FM为地区综合金融发展水平,FM·Efficiency的回归系数在5%的水平上显著为负,说明地区综合金融发展水平与集团财务公司效率存在一定的替代效应,地区综合金融发展水平越高,集团财务公司效率对企业创新产出的促进作用越弱。表6的(3)列和(4)列FM为地区正规金融发展水平,FM·Efficiency的回归系数也在5%及以上水平上显著为负,说明地区正规金融发展水平与集团财务公司效率存在一定的替代效应,地区正规金融发展水平越高,集团财务公司效率对企业创新产出的促进作用越弱。表6的(5)列和(6)列中FM为地区民间金融发展水平,FM·Efficiency的回归系数不显著,说明地区民间金融发展水平与集团财务公司效率不存在替代效应。这个结果也符合现实情况,民间融资的借贷成本较高,企业创新活动一般不会考虑引入民间融资来支持,因此,民间金融发展水平对企业创新产出的影响较弱。H4大部分得到验证。表6的检验结果在一定程度上说明,内部资本市场与外部资本市场存在替代作用。

表6 H4的检验结果Table 6 Test Results of Hypothesis 4

4.4 进一步分析

前文考察了集团财务公司效率对企业创新产出的影响,并考察了集团财务公司效率通过何种效应促进企业创新产出以及地区金融发展水平的替代效应。但是,不管信息效应是降低企业融资成本、增加融资规模,还是帮助集团成员企业应对可能的财务冲击,对应的都是缓解企业创新活动的融资约束。本研究借鉴ALMEIDA et al.[33]的思路,采用现金-现金流模型作为融资约束的基础模型,分析集团财务公司效率是否缓解了集团成员企业的融资约束,模型为

ΔCashi,t=η0+η1Cflowi,t+η2Growthi,t+η3Sizei,t+

η4StdChangei,t+η5NwcChangei,t+

(5)

其中,ΔCashi,t为i公司t年现金持有的变化量,以t年与(t-1)年现金持有量的差额与t年总资产之比度量;Cflowi,t为i公司t年经营活动产生的现金流量净额;Growth为i公司t年的销售收入增长率,以t年销售收入增长比率度量;StdChange为i公司t年的短期流动负债增加额,以t年与(t-1)年短期流动负债的差额与t年总资产之比度量;NwcChange为i公司t年的净营运资本增加额,以t年与(t-1)年净营运资本的差额与t年总资产之比度量;Invest为i公司t年的资本支出,以t年购买固定资产和无形资产现金支出与总资产之比度量;η0为常数项,η1~η6为回归系数;δ3i,t为随机误差项。ALMEIDA et al.[33]认为当公司面临的融资约束越大时,其现金持有量的变动受到经营现金流量变化的影响越大,主要是因为信息不对称的存在,内、外部融资成本有较大的差别,公司倾向于通过内部资金积累满足未来各项投资的需求。如果(5)式中η1显著为正,则代表公司面临较强的融资约束。

为了反映集团财务公司效率对公司融资约束的缓解作用,在(5)式的基础上,增加了集团财务公司效率、经营现金流量净额与集团财务公司效率的交互项,构建模型,即

ΔCashi,t=θ0+θ1Cflowi,t+θ2Efficiencyi,t+

θ3Cflowi,t·Efficiencyi,t+θ4Growthi,t+

θ5Sizei,t+θ6StdChangei,t+

θ7NwcChangei,t+θ8Investi,t+

(6)

其中,θ0为常数项,θ1~θ8为回归系数;δ4i,t为随机误差项。如果θ3显著为负,表明集团财务公司效率能够有效地缓解上市公司面临的融资约束。

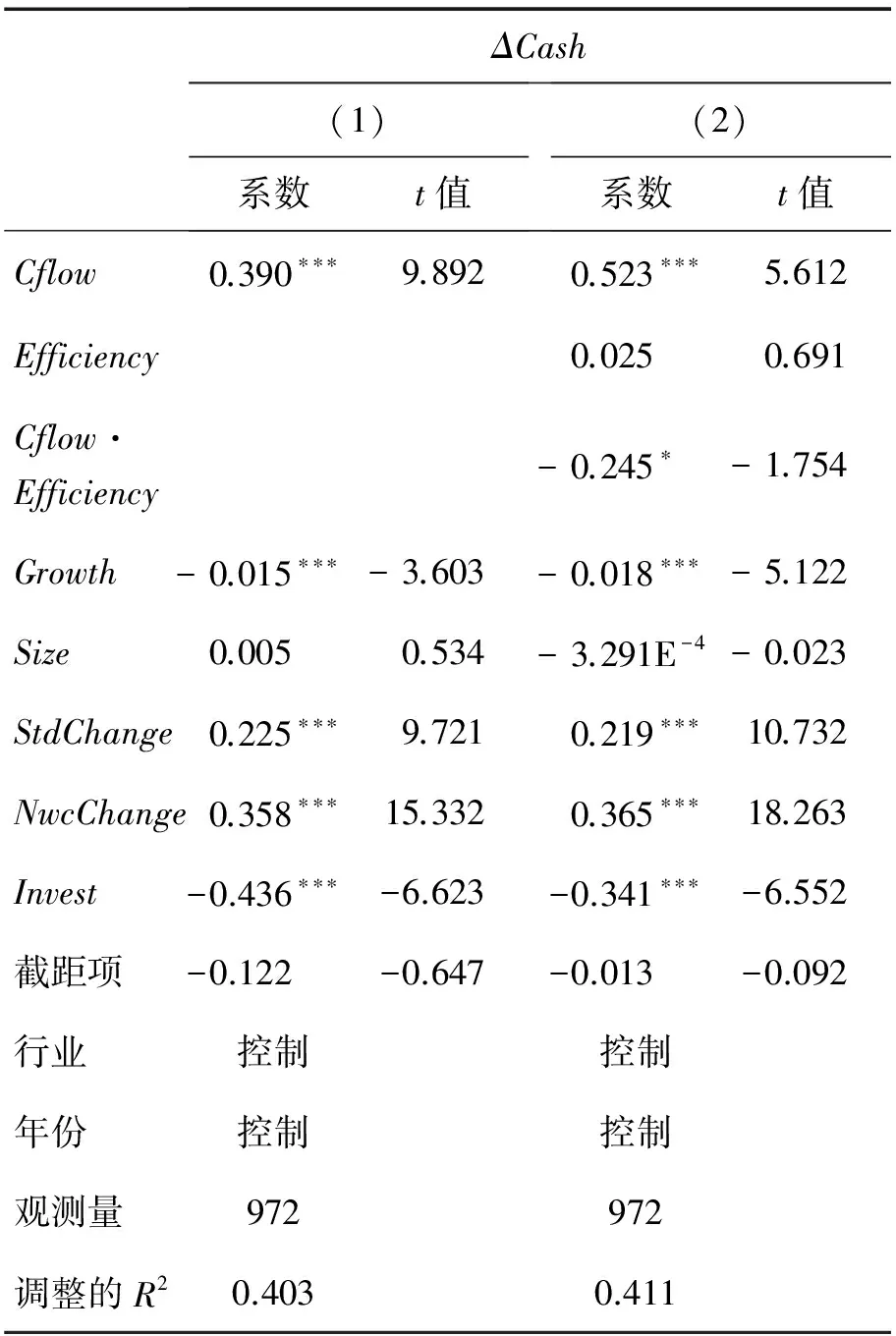

表7的(1)列是融资约束基础模型((5)式)的回归结果,(2)列是集团财务公司效率与企业融资约束((6)式)的回归结果。(1)列中,Cflow的回归系数为0.390,且在1%水平上显著,表明样本整体存在融资约束。(2)列中,Cflow·Efficiency的回归系数为-0.245,并且在10%的水平上显著,表明集团财务公司效率在一定程度上有助于缓解集团成员企业的融资约束。其他控制变量的回归结果与其他学者研究的结论差别不大。

表7 集团财务公司效率与企业融资约束回归结果Table 7 Regression Results of Captive Finance Company Efficiency and Corporate Financial Constraints

4.5 稳健性分析

为了使本研究的结论更为稳健,在4个方面展开稳健性测试。

(1)改变模型的估计方法。为了进一步控制模型中可能遗漏的不随时间改变的固定因素,本研究重新使用固定效应模型对相关结果进行估计,结果发现集团财务公司效率与集团成员企业创新产出依然在5%的水平上显著正相关,说明本研究结果较为稳健,并没有因为遗漏了固定因素导致结果有误。表8的(1)列和(2)列汇报了固定效应模型回归的结果。

(2)改变集团财务公司效率的估计方法。目前学术界对数据包络分析方法和随机前沿分析方法的优劣尚未有定论,本研究使用数据包络分析重新估计集团财务公司效率以进行稳健性分析。效率投入指标和效率产出指标的合理选择是利用数据包络分析测定集团财务公司效率的关键,指标选取不同,评价结果也会随之不同。借鉴目前国内外学者测度商业银行效率的办法,本研究运用数据包络分析模型中的BCC模型测量集团财务公司效率,以员工人数、实缴资本金和存款总额为效率投入变量,以利息收入、中间业务收入和利润总额为效率产出变量,重新测算集团财务公司效率,然后重新估计回归方程,结果显示集团财务公司效率与集团成员企业创新产出仍然在1%的水平上显著正相关。表8的(3)列和(4)列汇报了相应的结果。

(3)采用二阶段最小二乘法。朱南等[3]研究发

现,资本充足率、资金归集率、流动比率、存货比率、资产收益率是影响集团财务公司效率的主要因素。因此,本研究选取以上5个主要经营指标为集团财务公司效率的工具变量,使用二阶段最小二乘法估计原有的模型,结果显示集团财务公司效率与集团成员企业创新产出仍然在5%的水平上显著正相关。表8的(5)列和(6)列汇报了相应的结果。

(4)改变创新产出的估算方法。由于创新活动从投入到产出需要一定的转化过程,但是具体时间又难以确定,同时也为了检验集团财务公司效率对企业创新影响的持续性。借鉴CORNAGGIA et al.[4]的做法,本研究将t至(t+2)期的创新产出加总为因变量,重新对原有模型进行估计,结果显示集团财务公司效率与企业创新产出仍然在1%的水平上显著正相关。由于因变量使用的是3年加总数,因此样本量减少为530。表8的(7)列和(8)列汇报了相应的结果。

表8 稳健性分析的检验结果Table 8 Test Results of Robust Analysis

综合上述检验结果,本研究的结论稳健而可靠,集团财务公司效率对企业创新产出具有正向的促进作用。

5 结论

本研究选取2007年至2013年中国制造业上市公司的相关数据,从融资约束角度研究集团财务公司效率是否影响集团成员企业创新产出,考察集团财务公司效率通过何种途径影响集团成员企业创新产出。研究结果表明,集团财务公司效率与集团成员企业创新产出之间显著正相关,集团财务公司效率越高,集团成员企业创新产出也越高;集团财务公司效率通过信息效应降低集团成员企业的信息不对称程度,缓解集团成员企业的融资约束,从而促进集团成员企业的创新产出;集团财务公司效率能够帮助集团成员企业应对可能的财务冲击,保证企业创新活动的正常运行,从而促进企业创新产出;集团财务公司效率与地区金融发展水平存在一定的替代效应,说明内部资本市场与外部资本市场在一定程度上存在替代效应。

本研究的贡献有以下几点。①拓宽了有关集团财务公司效率的经济后果研究。本研究通过理论分析和实证检验将集团财务公司效率的经济后果拓展到企业创新产出领域,有助于全面认识集团财务公司在内部资本市场中的作用,从而深化内部资本市场经济后果的相关研究。②本研究从集团财务公司的角度分析并证明其运营效率对企业创新产出的正向影响,为企业创新产出的研究提供了新的研究视角,拓宽了企业创新领域的研究。③本研究为企业集团设立集团财务公司的必要性、提高运营效率提供了经验证据,有利于政府部门制定再工业计划,从而丰富了产融结合领域的研究。

本研究的结论还具有重要的理论和现实意义。①本研究通过实证分析检验集团财务公司效率有助于提升内部资本市场配置效率,对内部资本市场配置效率领域的研究具有一定的理论启示作用。②本研究发现集团财务公司效率与地区金融发展水平存在一定的替代效应,对于理解转轨经济条件下内部资本市场与外部资本市场的构建具有重要的启示。③本研究将集团财务公司效率的经济后果研究拓展到企业创新产出方面,也能同时丰富融资约束和产融结合领域的研究成果,为金融资本支持产业资本的发展提供经验证据。④本研究结果表明集团财务公司效率与集团成员企业创新产出显著正相关,企业集团应当不断健全和完善集团财务公司运营制度和运营效率,发挥集团财务公司在企业健康、持续发展中的重要促进作用,对于促进中国由制造大国向制造强国转变具有重要而深远的意义。

本研究还存在一些局限性,主要表现在缺乏企业集团内部资本市场运作的详细数据;由于目前集团财务公司的数量有限,本研究只选取了那些属于集团财务公司成员企业的样本,样本量有限。

[1]MALITZ I B.A re-examination of wealth expropriation hypothesis:the case of captive finance subsidiaries.TheJournalofFinance,1989,44(4):1039-1047.

[2]袁琳,张伟华.集团管理控制与财务公司风险管理:基于10家企业集团的多案例分析.会计研究,2015(5):35-41.

YUAN Lin,ZHANG Weihua.Enterprise group management control and risk management of finance companies.AccountingResearch,2015(5):35-41.(in Chinese)

[3]朱南,谭德彬.我国财务公司资金使用效率、动态变化及影响因素研究:基于DEA方法的实证分析.金融研究,2015(1):177-192.

ZHU Nan,TAN Debin.Funds utilization efficiency,dynamic change and influencing factors of Chinese finance companies:empirical analysis based on the DEA model.JournalofFinancialResearch,2015(1):177-192.(in Chinese)

[4]CORNAGGIA J,MAO Y,TIAN X,et al.Does banking competition affect innovation?.JournalofFinancialEconomics,2015,115(1):189-209.

[5]KORTUM S S,LERNER J.Assessing the contribution of venture capital to innovation.TheRANDJournalofEconomics,2000,31(4):674-692.

[6]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性.经济研究,2013,48(1):4-16.

JU Xiaosheng,DIC Lo,YU Yihua.Financing constraints,working capital management and the persistence of firm innovation.EconomicResearchJournal,2013,48(1):4-16.(in Chinese)

[7]BATES T W,KAHLE K M,STULZ R M.Why do U.S. firms hold so much more cash than they used to?.TheJournalofFinance,2009,64(5):1985-2021.

[8]BROWN J R,PETERSEN B C.Cash holding and R&D smoothing.JournalofCorporateFinance,2011,17(3):694-709.

[9]SERVAES H.The value of diversification during the conglomerate merger wave.TheJournalofFinance,1996,51(4):1201-1225.

[10] 王化成,蒋艳霞,王珊珊,等.基于中国背景的内部资本市场研究:理论框架与研究建议.会计研究,2011(7):28-37.

WANG Huacheng,JIANG Yanxia,WANG shanshan,et al.Internal capital market research based on Chinese background:theoretic framework and research prospects.AccountingResearch,2011(7):28-37.(in Chinese)

[11] STEIN J C.Internal capital markets and the competition for corporate resources.TheJournalofFinance,1997,52(1):111-133.

[12] SCHARFSTEIN D S,STEIN J C.The dark side of internal capital markets:divisional rent-seeking and inefficient investment.TheJournalofFinance,2000,55(6):2537-2564.

[13] BERTRAND M,MEHTA P,MULLAINATHAN S.Ferreting out tunneling:an application to Indian business groups.TheQuarterlyJournalofEconomics,2002,117(1):121-148.

[14] BUCHUK D,LARRAIN B,MUOZ F,et al.The internal capital markets of business groups:evidence from intra-group loans.JournalofFinancialEconomics,2014,112(2):190-212.

[15] LAMONT O.Cash flow and investment:evidence from internal capital markets.TheJournalofFinance,1997,52(1):83-109.

[16] 王化成,曾雪云.专业化企业集团的内部资本市场与价值创造效应:基于中国三峡集团的案例研究.管理世界,2012(12):155-168.

WANG Huacheng,ZENG Xueyun.Between the internal capital market of the group of specialized enterprise and the effect of value creation:a case study of the Three Gorges Group.ManagementWorld,2012(12):155-168.(in Chinese)

[17] MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have.JournalofFinancialEconomics,1984,13(2):187-221.

[18] HIMMELBERG C P,PETERSEN B C.R&D and internal finance:a panel study of small firms in high-tech industries.TheReviewofEconomicsandStatistics,1994,76(1):38-51.

[19] BELENZON S,BERKOVITZ T.Innovation in business groups.ManagementScience,2010,56(3):519-535.

[20] GERTNER R H,SCHARFSTEIN D S,STEIN J C.Internal versus external capital markets.TheQuarterlyJournalofEconomics,1994,109(4):1211-1230.

[21] 姜国华,饶品贵.宏观经济政策与微观企业行为:拓展会计与财务研究新领域.会计研究,2011(3):9-18.

JIANG Guohua,RAO Pingui.Macroeconomic policies and corporate behavior:extended reserach on accounting and corporate finance.AccountingResearch,2011(3):9-18.(in Chinese)

[22] KASHYAP A K,STEIN J C,WILCOX D W.Monetary policy and credit conditions:evidence from the composition of external finance.TheAmericanEconomicReview,1993,83(1):78-98.

[23] 饶品贵,姜国华.货币政策、信贷资源配置与企业业绩.管理世界,2013(3):12-22.

RAO Pingui,JIANG Guohua.The monetary policy,the credit resources allocation and the firm performance.ManagementWorld,2013(3):12-22.(in Chinese)

[24] RAJAN R G,ZINGALES L.Financial dependenceand growth.TheAmericanEconomicReview,1998,88(3):559-586.

[25] 杨兴全,曾义.现金持有能够平滑企业的研发投入吗?基于融资约束与金融发展视角的实证研究.科研管理,2014,35(7):107-115.

YANG Xingquan,ZENG Yi.Has cash holding been able to smoothed corporate R&D?An empirical research from the perspective of financing constraints and financial development.ScienceResearchManagement,2014,35(7):107-115.(in Chinese)

[26] CARLIN W,MAYER C.Finance,investment,and growth.JournalofFinancialEconomics,2003,69(1):191-226.

[27] 中国财务公司协会.中国企业集团财务公司年鉴(2008-2014年).北京:中国金融出版社,2014:50-328.

China National Association of Finance Companies.Captivefinancecompanyannual(2008-2014).Beijing:China Finance Press,2014:50-328.(in Chinese)

[28] 王小鲁,余静文,樊纲.中国分省企业经营环境指数2013年报告.北京:中信出版社,2013:130-274.

WANG Xiaolu,YU Jingwen,FAN Gang.BusinessenvironmentindexforChina′sprovinces2013report.Beijing:China CITIC Press,2013:130-274.(in Chinese)

[29] KRAMMER S M S.Drivers of national innovation in transition:evidence from a panel of eastern European countries.ResearchPolicy,2009,38(5):845-860.

[30] 范如国,蔡海霞.FDI技术溢出与中国企业创新产出.管理科学,2012,25(8):13-21.

FAN Ruguo,CAI Haixia.Spillover effect of FDI and innovation output of Chinese enterprises.JournalofManagementScience,2012,25(8):13-21.(in Chinese)

[31] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险.管理世界,2015(2):45-57.

WANG Huacheng,CAO Feng,YE Kangtao.Monitoring or tunneling?The proportion held by the substantial shareholders and the risk of stock price crash.ManagementWorld,2015(2):45-57.(in Chinese)

[32] CHEMMANUR T J,LOUTSKINA E,TIAN X.Corporate venture capital,value creation and innovation.TheReviewofFinancialStudies,2014,27(8):2434-2473.

[33] ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash.TheJournalofFinance,2004,59(4):1777-1804.

CaptiveFinanceCompanyEfficiencyandCorporateInnovation

WANG Chaoen,ZHANG Ruijun,XU Xin

School of Business, Renmin University of China, Beijing 100872, China

Business groups are prevalent in developing countries. However, the impact of internal capital market on corporate innovation remains unexplored. As business groups′ internal banks, captive finance companies provide financial support for other group members and serve as the center of internal capital market in business groups. Their operating efficiency is crucial for optimizing capital allocation within the groups and can effectively relieve financial constraints of group members. Thus, the efficiency of finance companies greatly determines the well-functioning of internal capital market in business groups.

Using data of Chinese listed companies controlled by business groups with captive finance companies in the manufacturing industry during 2007 and 2013, this paper investigates whether the efficiency of business groups′ finance companies facilitates the innovation activities of other group subsidiaries by relieving their financing constrains. We measure the efficiency of finance companies with stochastic frontier analysis approach and find a significant positive association between the efficiency of a group′s finance company and the innovation output of other group members. This relation is more pronounced when a group member suffers severer information asymmetry, when the macro environment is monetary tightening, and when the subsidiary is situated in provinces with underdeveloped financial market. The results demonstrating that the internal capital market of business groups acts as a substitute for external financing channels in promoting corporate innovation. Thus improving efficiency of finance companies can help boost innovation activities of other group members by relieving financing constraints.

This paper contributes to several streams of literature. Firstly, it adds to the growing studies on the economic consequences of efficiency in finance companies of business groups. By demonstrating the impact of finance companies′ efficiency from the perspective of corporate innovation, our study emphasizes the important role of finance companies in managing internal capital market of business groups and further extends research on economic consequences of internal capital market. Secondly, our paper enriches the literature on the determinants of corporate innovation. While previous studies focus on the effect of internal corporate governance and external environment on corporate innovation, we investigate whether the operation of internal capital market will shape corporate innovation activities from the efficiency of finance companies in business groups. Besides, we contribute to the literature on financial-industrial integration. We provide empirical evidence on the role of financial-industrial integration in alleviating financial constraints and promoting corporate innovation. Our findings can lend support to the necessity to establish finance companies in business groups as they generally establish finance companies to realize financial-industrial integration.

captive finance company efficiency;corporate innovation;internal capital market;financial development;monetary policies

Date:August 5th, 2015

DateNovember 10th, 2015

FundedProject:Supported by the National Natural Science Foundation of China(71372162,71432008) and the Outstanding Innovative Talents Cultivation Funded Programs 2015 of Renmin University of China

Biography:WANG Chaoen is a Ph.D candidate in the School of Business at Renmin University of China. His research interests cover corporate finance and internal capital market. His papers were published inChinaRuralSurveyand so on. E-mail:wangchaoen0209@126.com

ZHANG Ruijun, doctor in economics, is a professor in the School of Business at Renmin University of China. Her research interest include internal capital market and financial shared service. Her papers were published in the journal ofManagementWorldandAccountingResearch. E-mail:zhangrj@ruc.edu.cn

XU Xin is a Ph.D candidate in the School of Business at Renmin University of China. His research interests cover corporate finance and internal capital market. E-mail:sichuan9527@gmail.com

F275

A

10.3969/j.issn.1672-0334.2016.01.008

1672-0334(2016)01-0095-13

2015-08-05修返日期2015-11-10

国家自然科学基金(71372162,71432008);中国人民大学2015年度拔尖创新人才培育资助计划

王超恩,中国人民大学商学院博士研究生,研究方向为公司金融和内部资本市场等,曾在《中国农村观察》等期刊发表论文,E-mail:wangchaoen0209@126.com

张瑞君,经济学博士,中国人民大学商学院教授,研究方向为内部资本市场和财务共享服务等,曾在《管理世界》和《会计研究》等期刊发表论文,E-mail:zhangrj@ruc.edu.cn

徐鑫,中国人民大学商学院博士研究生,研究方向为公司金融和内部资本市场等,E-mail:sichuan9527@gmail.com

□

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

英语文摘(2021年8期)2021-11-02

语数外学习·高中版中旬(2021年12期)2021-03-09

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

广东教育·高中(2017年11期)2017-12-04

出版人(2017年8期)2017-08-16

金桥(2017年5期)2017-07-05

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25