环境税情景下企业环境技术创新模拟

2016-12-26 04:10赵爱武杜建国关洪军

管理科学 2016年1期

赵爱武,杜建国,关洪军

1 江苏大学 管理学院,江苏 镇江 212013 2 山东财经大学 管理科学与工程学院,济南 250014

环境税情景下企业环境技术创新模拟

赵爱武1,杜建国1,关洪军2

1 江苏大学 管理学院,江苏 镇江 212013 2 山东财经大学 管理科学与工程学院,济南 250014

环境技术创新是解决经济发展和环境可持续两难问题的重要途径,为实现环境绩效和经济绩效的双赢,环境税应以诱导企业环境技术创新为重要目的。

关于环境税对企业环境技术创新的激励作用,学者们基于不同的情景假设、研究样本、分析方法和实验模型,取得了并不一致的结论。一方面,环境税可以激励企业实施环境技术创新,并通过创新补偿机制,使企业实现经济绩效和环境绩效的双赢;另一方面,环境税会带来企业生产成本的增加,削弱企业的创新能力。可见,环境税对企业环境技术创新行为的影响是一个动态的、演化的过程,单纯依靠实证或数理方法难以全面认识环境税对企业环境技术创新行为的影响机理。

基于社会科学计算实验方法,将环境税情景下企业环境技术创新行为的研究置于复杂多变的动态市场环境,在识别影响企业环境技术创新行为关键因素及其传导机制的基础上,运用数理方法将微观个体的特征、行为和规则描述为个体与环境的函数,进而构建企业环境技术创新行为动态仿真模型,运用计算机系统模拟不同消费者选择、产品竞争和环境税情景下企业环境技术创新行为演化过程,探索环境税征收时机及强度对企业环境绩效和经济绩效的影响。实验结果表明,在市场机制、产品竞争和环境税的协同作用下,当可替代环境创新技术达到一定水平时,较高的环境税能够推动企业采纳环境创新技术,并实现减排和增效的目标,促使产业向绿色经济方向发展;同时环境税政策的实施时机对于产业向环境创新技术方向演化起关键作用,这与环境创新技术的发展水平密切相关。反之,较低的环境税情景下,可能出现企业花钱买污染的状况,与环境税初衷背道而驰。

本模型同时可以作为环境税设计的参考工具,通过改变模拟参数,观察企业环境技术创新行为及其绩效的演化。

环境技术创新;环境税;计算实验;经济绩效;环境绩效

1 引言

改革开放以来,中国经济发展取得了举世瞩目的成就,30年间年均GDP增长率高达9.8%。然而,在经济水平高速发展的背后,是粗放型传统经济模式导致的资源匮乏和环境恶化,中国目前面临的环境问题是发达国家在上百年工业化过程中分阶段出现的[1]。这一现象必将威胁中国社会的和谐发展,成为经济可持续增长的瓶颈,并有损中国负责任的大国形象。发达国家尤其是经济合作与发展组织国家的实践表明,环境税能够对节能减排、保护环境起到很好的促进作用。它在生产成本和市场价格的核算中考虑了环境污染和生态破坏导致的社会成本,并通过市场机制优化环境资源配置,较之传统的行政手段具有较高的经济效率,使企业能够以最经济的方式对市场信号做出反应[2]。中国仍然是发展中国家,城市化和工业化目标尚未实现,仍需大力发展经济以提高社会福利水平,解决大量贫困人口问题。因此,兑现全球减排义务的同时,必须考虑经济的增长问题,如何在发展经济的同时实现减排目标成为亟待解决的热点问题。

2 相关研究评述

关于环境规制下企业环境绩效和经济绩效能否实现双赢的问题,学者们基于不同的情景假设、研究样本、分析方法和实验模型,取得了并不一致的结论。一方面,环境规制通过强制企业购置治污设备和技术或限制污染密集型产品的生产、减少采用特定投入要素组合等多种方式达到所要求的环境标准,会带来企业生产成本的增加,从而削弱企业的创新能力和国际竞争力[3-5]。另一方面,环境规制和企业竞争力可以实现双赢。PORTER et al.[6-7]认为,合理的环境规制能够激发企业的创新意识,促使企业主动优化资源配置效率,改造生产工艺或开发新产品,并通过创新补偿效应获取更高收益,提高企业整体竞争力。

可见,环境税开征是否有助于完成环境保护和经济发展的双重任务,关键在于创新补偿效应的出现[8]。也就是说,环境税设计应以诱导企业环境创新发展为重要目的[9],而不只是税收所得。梁伟等[10]认为,简单意义上的环境税征收很难实现节能减排和经济增长的“双重红利”,环境税会给宏观经济带来一定的负面影响;OUESLATI[11]和ABDULLAH et al.[12]的研究证实,长期看,环境税可以增加财政收入,促进经济增长,但短期内其总的社会福利效应是负的。因此,从促进经济可持续发展的视角出发,ASHFORD et al.[13]和HAHN[14]强调环境规制制定者必须根据不同行业的可替代技术发展条件,认真考虑规制设计的严格性、灵活性和实施的时机;许士春等[15]认为,企业减排的主要影响因素是绿色技术创新能力和环境规制的严厉程度;而BERGEK et al.[16]研究发现,环境规制在环境创新技术扩散中发挥着关键性的作用,经济政策有利于激励渐进式创新,而只有严格的环境规制可以推动新技术研发。同时,环境政策必须有一定的连续性,VAN VLIET et al.[17]研究发现,持续的政策工具在可替代能源采纳中发挥了关键性的作用。由此可见,行业特点、技术条件、开征时机及税率设置等多重因素影响环境税在绿色经济发展中扮演的角色。

在环境税的定量研究中,通常采用可计算的一般均衡方法(computable general equilibrium,CGE)作为政策模拟工具,研究环境税对环境保护和宏观经济的影响。然而,不同学者通过CGE模型得出不同的研究结论。李洪心等[18]的研究结果表明环境税能够产生双赢效应,而刘晔等[19]认为环境税的实施与环境质量的改善并没有必然的联系。污染大户中的“富人”有可能用更多的钱换取对环境污染的超容,环境税还有可能被转嫁给消费者。何建武等[20]研究发现,以工业污染物排放全部达标为标准征收环境税,将影响经济增长1%左右,并使制造业就业量减少1.8%,出口量下降1.7%;而LEE et al.[21]认为,环境税的征收涉及到各方利益,是一个复杂的社会问题,环境税开征后能够实现的减排效果以及对社会和经济产生的影响,在不同的国家、地区和行业是有差异的。

已有研究从宏观层面探讨环境税对环境保护和宏观经济的影响效果,但从微观层面揭示环境税征收对企业环境技术创新行为的影响机制、分析环境税征收时机及强度等对创新补偿效应影响的研究尚不多见。本研究探寻不同环境税情景下,企业选择环境技术创新行为的动因,揭示在环境税、市场机制及产品竞争的协同作用下,环境技术创新影响企业环境和经济绩效的机制,打开企业的“黑箱”,探讨产业向绿色可持续方向发展的动力源泉。该类研究难以通过面板数据得到准确答案,社会科学计算实验方法[22-23]可以在调查研究取得实证数据的基础上,通过构建具有自适应能力的多智能体模型,模拟外部环境变化对系统内各主体行为及决策的影响,进而观察整个系统的宏观“涌现”。作为一种自下而上的研究工具,计算实验已应用于社会科学的多个研究领域[24-27]。本研究通过构建企业环境技术创新行为动态仿真模型,对企业环境技术创新行为与其内生要素和外部驱动之间的相互作用机理进行动态仿真,探索环境技术创新行为的动因,为制定政策提供参考依据,进而通过相应政策的实施,推动企业自觉采纳环境创新技术,步入绿色可持续发展之路,并实现环境绩效和经济绩效的双赢。

3 模型构建

3.1 情景描述

本研究以对企业生产过程中排放的CO2征收环境税为背景,研究征税前后企业环境技术创新行为的演变,并分析环境税征收时机和强度对可替代环境创新技术发展和扩散的影响。系统初始阶段该行业内所有企业均采用传统技术,生产工艺较为成熟,生产成本较低,产品质量较好,但CO2排放水平较高。虽然企业可以通过末端治理等手段减排,但受限于技术手段,减排效果有限。与之对应的环境创新技术CO2排放较低,但可替代原材料及创新技术的采用需要一定的设备投入和生产流程改造,由于生产工艺尚不成熟等原因,生产成本较高,且产品质量不如传统技术产品。但可以通过技术研发和改造等手段不断改良生产工艺,从而降低生产成本,提高产品质量。

环境政策设计的重要目的在于能够诱导企业自觉选择环境创新技术,孙晓华等[28]研究发现,消费者异质性偏好为新产品提供了利基市场,在产业演化中发挥重要作用;赵爱武等[29]进一步从消费者价格敏感度、从众心理、环保态度和消费习惯等要素出发,探索消费者绿色购买行为中各要素的作用机制,分析企业选择环境创新技术的市场基础,发现对不同政策设计效率的考察需要结合企业间竞争和消费者市场选择等多种复杂的自相关演化机制。由于实证方法难以找到不同环境政策背景的对照样本,因此,本研究采用社会科学计算实验方法,参考AFAROUI et al.[30]和刘小峰等[31]构建多智能体模型的部分设计思路,根据现实原型构建计算实验模型,模拟企业在环境税、市场机制和产品竞争复杂环境下的环境技术创新行为动态过程。

本模型中主要包含消费者和生产企业两大类主体,消费者根据自身偏好选择不同生产企业的产品,而生产企业间自由竞争,并根据各自的决策规则选择产品技术路线。为更好地观察不同环境政策情景下生产企业的环境创新轨迹,本模型尽可能考虑现实系统的复杂性,并对其进行抽象和简化。

本研究所建模型旨在作为研究工具模拟不同环境税情景下、在行业竞争和市场选择的共同作用下环境创新技术的扩散过程,模型仅提供对复杂环境各影响因素协同作用下企业采纳环境创新技术的微观动力机制和环境创新技术宏观动态扩散路径的模拟,因此,对主体个性的设置尽可能简化。如系统初始阶段仅考虑自由竞争市场结构,并假设企业主体规模和资金状况相同。同时,本研究讨论的环境技术创新属于生产工艺创新,考虑到信息不对称情景下消费者不了解企业内部生产工艺细节,因此,没有考虑消费者对环保产品的偏好属性。另外,对产品不变报酬型的设置参考刘小峰等[31]构建的生产企业模型,企业技术创新过程的设计及部分参数的设置参考AFAROUI et al.[30]构建的化工企业技术改造模型。

3.2 基本假设

根据3.1中的情景描述,系统基本假设如下。

(1)G1为传统技术,G2为环境创新技术,两种技术生产产品分别为G1技术产品和G2技术产品,两类产品的价格和质量不同,生产过程中单位产品的CO2排放也不同,且通过技术改造能够达到的最低生产成本、最高产品质量和最低CO2排放也不同。

(2)系统中共有m家生产企业,分别以企业主体编号i表示,i=1, 2, …,m,企业初始阶段规模相同,全部采用G1技术,但由于G2技术代表了未来发展的方向,根据i企业对G2技术的关注程度,将一定比例的R&D投入用于G2技术前期研发和学习。当满足一定条件时,企业开始采纳G2技术正式生产,但G1技术可以同时并存,达到一定条件时企业放弃G1技术,企业对G2技术的采纳阈值Admin和G1技术的淘汰阈值Abandmin不同。为保证系统中生产企业总数稳定,维持自由竞争格局,假设当生产企业亏损达到一定程度时退出市场,同时有新的加入者进入市场,不考虑企业获取贷款等外部资金的情况。

(3)系统中共有n个消费者,分别以消费者主体编号j表示,j=1, 2, …,n。假设产品为易耗必需品,消费者每个周期均需购买一件产品。由于消费者不了解生产工艺细节,根据ZEPPINI et al.[32]的模型,创新产品扩散中消费者主要考虑产品价格、性能、消费习惯和产品口碑,并具有一定的社会模仿能力。因此,假定消费者根据产品价格和质量选择不同企业、不同技术的产品,而不同消费者对产品价格和质量的偏好不同,且购买决策受其他消费者影响。同时,考虑到消费者受消费习惯的影响,具有一定的路径依赖属性,当前期选择的生产企业产品价格和质量在可容忍范围内时(以消费者容忍度Tol表示),消费者本期仍选择原企业,消费者对产品价格和质量的容忍度不同。

(4)产品为不变报酬型,即生产效率不会随生产规模的扩大而提高,只有通过技术改造才能提高生产效率,从而降低生产成本。因此,假定产品定价基于生产成本,即p=c(1+μ),p为产品价格,c为生产成本,μ为生产企业的满意利润水平(考虑生产者为有限理性)。假定所有生产企业满意利润水平一致,可以通过生产企业的生产效率水平反映其产品价格水平。

3.3 主体行为规则

3.3.1 消费者主体行为规则

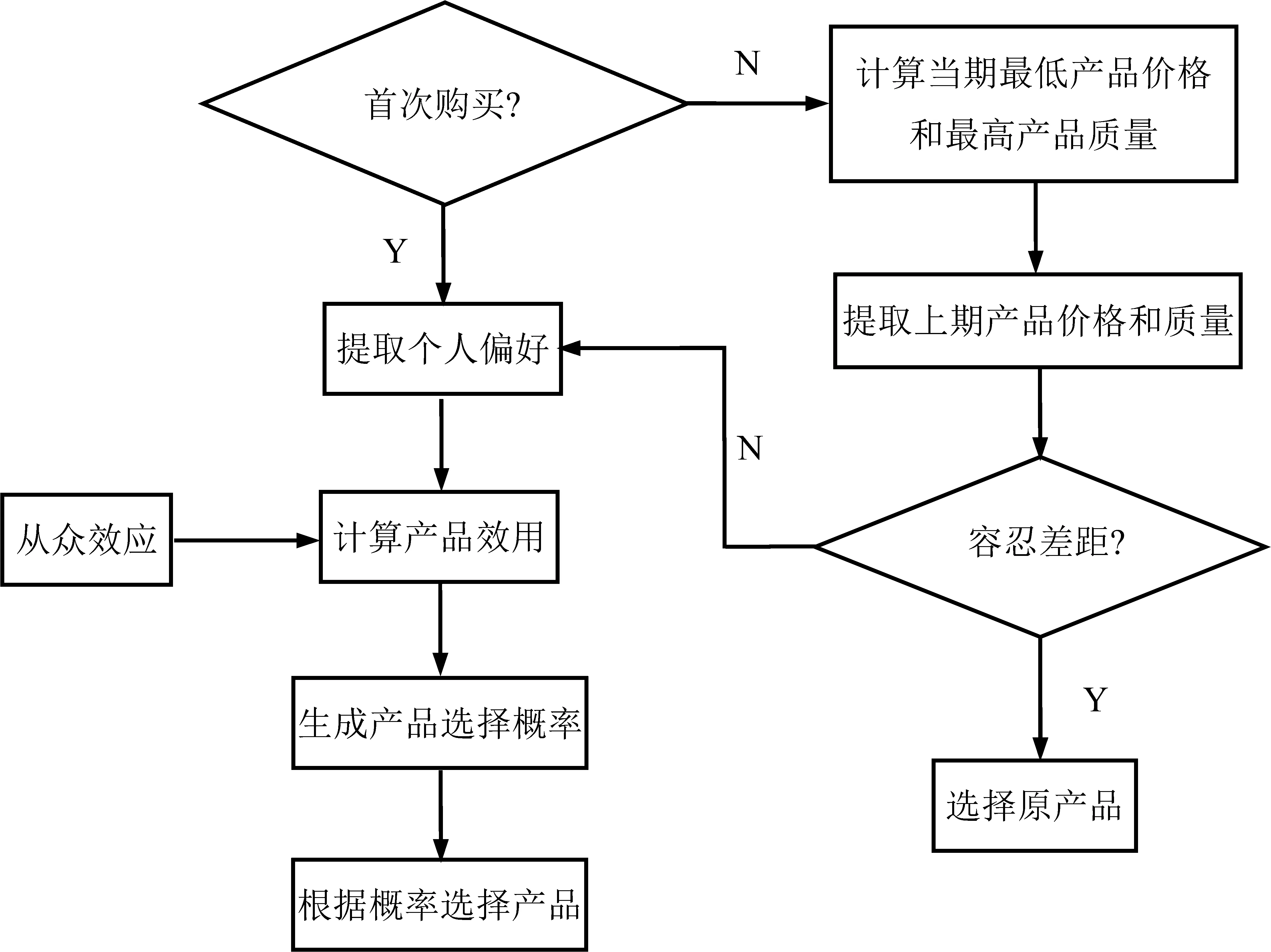

消费者选择产品时同时考虑产品价格和质量两方面因素,且只有当两者达到消费者对价格的最高承受能力和对质量的最低要求时,消费者才会考虑购买。同时,不同消费者对价格和质量的偏好不同,且受其他消费者选择影响表现出从众倾向。因此,消费者选择产品的效应函数为

{(Xk,i,t-QT)(Msi,t-1+u(0,0.10)]inf}ξXj

(1)

图1 消费者主体产品选择流程图Figure 1 Product Choice Flow Chart of Consumer Agent

首次选择产品时,消费者根据对每种产品的效应函数,确定其选择概率,随机选择产品。后续周期,消费者依据路径依赖原则,首先观察当期产品最低价格和最高质量,当原来选择的产品性价比在消费者可容忍范围内时,消费者选择原生产企业的产品;否则,根据各产品效应函数重新确定产品选择概率,随机选择产品。

消费者主体各周期的产品选择流程见图1。

3.3.2 生产企业主体行为规则

根据假设,初始阶段系统中所有生产企业规模和资金状况相同,每个模拟周期,企业从生产销售活动中获取利润,并为提高产品竞争力开展技术改造。本模型不考虑贷款等其他途径获取资金的情况,则生产企业的各周期可支配资金总额为

Bi,t=Bi,t-1+Πi,t-1-RDi,t-1

(2)

其中,Bi,t为i企业在t周期的可支配资金总额,Πi,t-1为i企业在(t-1)周期的当期收益,RDi,t-1为i企业在(t-1)周期的R&D支出。

对于新的G2技术采纳者,需要支付额外的技术转换成本(如设备投入、人员培训费用等),因此

Bi,t=Bi,t-1+Πi,t-1-RDi,t-1-SCi,t

(3)

其中,SCi,t为i企业在t周期采纳G2技术时的相关转换成本。

生产企业主体各周期利润为

Πi,t=μ·Ci,t·Qi,t-FC

(4)

其中,Ci,t为i企业在t周期的产品变动成本,Qi,t为i企业在t周期的产品销量,FC为产品固定成本。

(1)生产企业进入/退出规则

当生产企业可支配资金小于一定水平时,企业宣告破产并从市场退出,同时一个新的生产企业进入市场。新进入的生产企业所采用的技术路线模仿系统中现存的某个企业,模仿目标的选择概率基于各企业的市场份额。新企业模仿目标企业的技术路线,其学习吸收能力为介于[0.80,1.20]的随机数[30],产品价格、质量和CO2排放等各项指标在被模仿企业产品指标基础上乘或除(正指标乘,逆指标除)以随机数,因此可以低于或超越被模仿企业。新企业的初始可支配资金B和固定成本FC与其他企业初始时类似,知识存量K和G2技术的转换成本SC取行业平均值。

(2)生产企业技术路线选择规则

每周期企业计算其对G2技术成熟度的感知,即

(5)

采纳G2技术并不意味着一定放弃G1技术,根据假设,在同一企业两者可以并存。是否淘汰G1技术,取决于G2技术的产品收入在企业总收入中所占的比重,即

(6)

(3)企业R&D活动规则

每周期各企业通过R&D活动提高产品各项性能,R&D投资额为

RDi,t=δ·Bi,t

(7)

其中,RDi,t为i企业在t周期的R&D支出,δ为R&D投资比例,前提是企业当期可支配资金Bi,t>0。

企业的R&D投资按比例分别用于G1和G2技术研发,即

(8)

(9)

1-exp(-αw·RDwatchi,t)≥u(0,1)

(10)

其中,αw为模式参数,反映前期研发和学习取得实质性进展的难易系数。u均匀随机分布在[0,1]之间,反映了现实世界中创新活动的不确定性。如果满足条件,表明研发活动获得阶段性成果,G2技术知识存量增加,且转换为G2技术的成本降低。知识存量和G2技术转换成本为

Ki,t=Ki,t-1+αk·u(0,1)·(Kmax-Ki,t-1)

(11)

SCi,t=SCi,t-1-αSC·u(0,1)·(SCi-1-SCmin)

(12)

其中,αk为模式参数,反映知识存量增加速度;αSC为模式参数,反映转换成本降低速度;Kmax为知识存量的最大值,SCmin为转换成本的最小值。

生产活动中的技术改造过程与G2技术前期研发和学习过程类似,而技术改造能否成功取决于是否满足

(13)

(14)

(15)

(16)

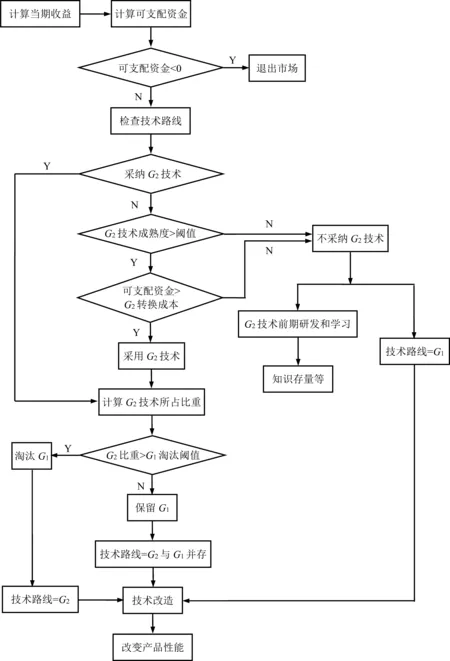

生产企业主体各周期的工作流程见图2。

3.4 参数设置

设置系统模拟需要的公共参数及各主体的个性化参数等尽量考虑其客观现实,对于现实中难以具体量化的参数(如消费者对产品价格和质量偏好的量化),采用基本模型(无政策干预场景)进行虚实联动,通过调整参数反复模拟,观察中间结果和最终结果,使各项结果与现实情况吻合。确定模型基本参数后,再引入政策参数,观察政策工具对模拟结果的影响。

3.5 参数讨论

具体参数值的设置影响系统的具体模拟结果,但在一定范围内并不会改变系统的演化趋势,每组参数均有一定的适用范围。

(1)G1和G2技术产品质量和成本属性

G1和G2技术产品的质量和成本(决定产品价格)影响消费者选择。根据假设,G1和G2技术产品能够达到的质量上限和成本下限相同,因此,两类技术产品的质量和成本极限值相同。但两者初始值不同,G1技术产品的技术成熟、质量和成本均接近极限值,而G2技术产品质量和成本的初始值需要设置。分别以G1与G2技术产品质量或成本的比值反映两类技术产品质量或成本的差异,设G1与G2技术产品质量初始值比值为φ1,G1与G2技术产品成本初始值比值为φ2,则当其他参数不变时,φ1和φ2对产品最终市场份额的影响见图3(50次模拟的平均值)。

图2 生产企业主体工作流程图Figure 2 Work Flow Chart of Enterprise Agent

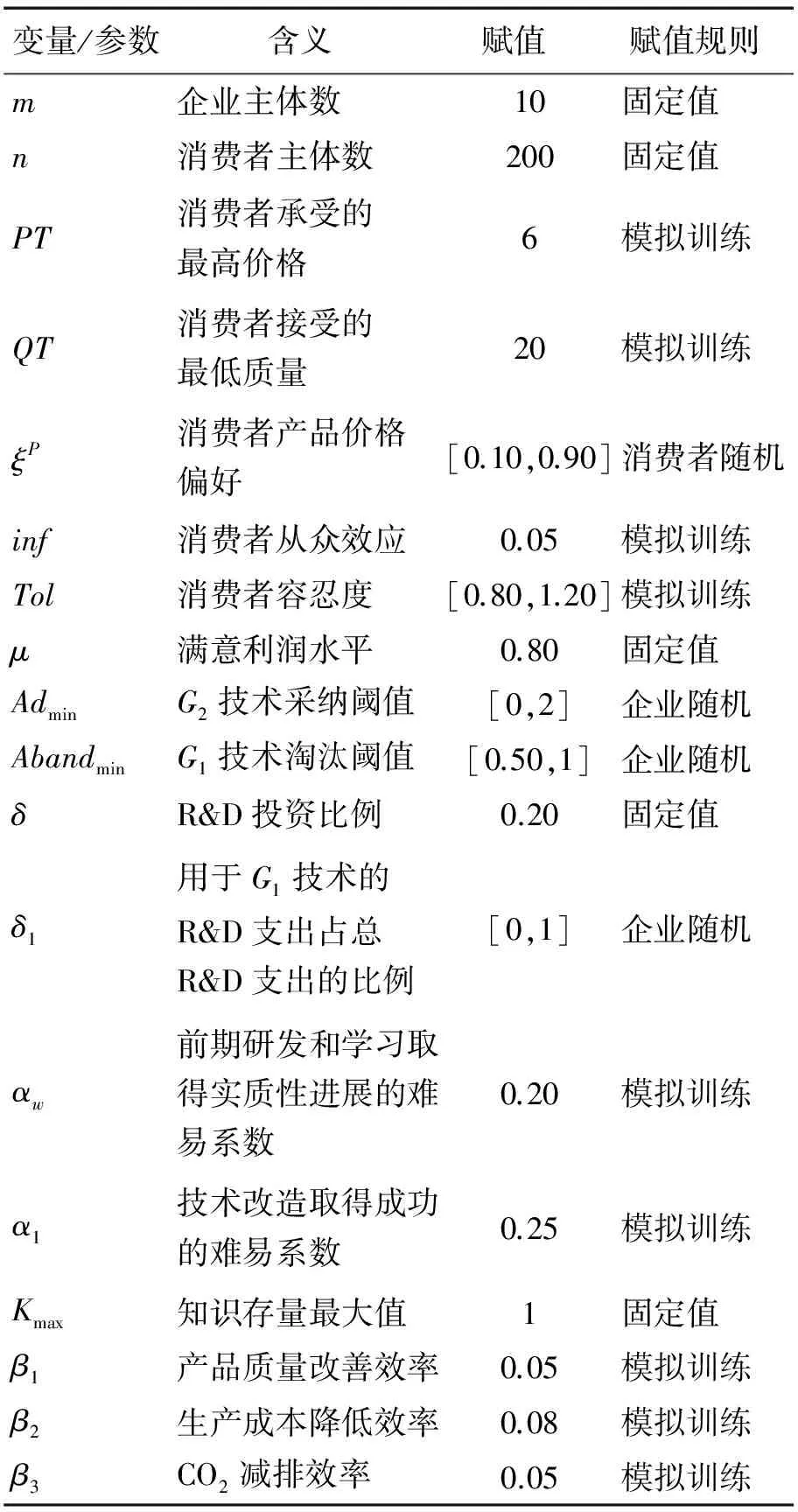

表1 主要变量及初始赋值规则Table 1 Main Parameters and Initial Value

图3 产品质量和成本初始设置敏感测试结果Figure 3 Results of Sensitivity Test for Initial Setting of Product Quality and Cost

(2)G1和G2技术产品CO2排放量属性

(3)其他参数的敏感度测试

企业初始资金与固定成本的比值可以反映企业的相对财务状况,敏感度测试发现,当两者的比值为[4,30]时,可以维持无环境税情景下1%~5%的淘汰率,这与实证结果一致,且该比值范围内模拟实验结论一致。本研究设B0=12,FC=2,即企业初始资金与固定成本的比值为6,在[4,30]范围内。另外,新技术转换成本SC∈[12,40],相应的SCmax∈[6,30]时,测试结果与本研究设置的SC=20、SCmin=10一致。

其他参数的设置基于上述参数的具体设置值,并考虑其合理性,经过反复实验获取。如αw,当取值为[0.10,0.40]时,可以使新产品转换成本的降低速度维持在合理水平。

4 模拟实验和结果分析

本模型以无政策工具干预的基本情景为基础,主要分析环境税征收对企业环境技术创新行为和环境创新技术采纳的影响。根据环境税开征时机和征收强度设计如下场景。

O为无环境税征收的基本情景。

H0为系统初始阶段开始征收环境税,此时可替代的环境创新技术(G2技术)转换成本较高,且由于创新技术发展时间短,G2技术产品成本较高且质量较差;根据环境税征收强度,设置H0_0.20、H0_0.40、H0_0.60、H0_0.80、H0_1.00和H0_1.50等子场景,分别对应环境税征收强度(或税率)为0.20、0.40、0.60、0.80、1.00和1.50的情形。

H100为在环境税征收预期(未正式开征)下,系统运行100周期,并从101周期开始正式征收环境税,此时可替代的环境创新技术(G2技术)转换成本较低,且创新技术已得到一定发展,G2技术产品成熟度较高;根据环境税征收强度设置H100_0.20、H100_0.40、H100_0.60、H100_0.80、H100_1.00和H100_1.50等子场景。

4.1 不同情景下企业技术路线及排放结果分析

环境税征收情景下,当模拟周期到达征收时机设定值时,开始对生产过程中的CO2排放征收环境税。因此,当期利润(4)式调整为

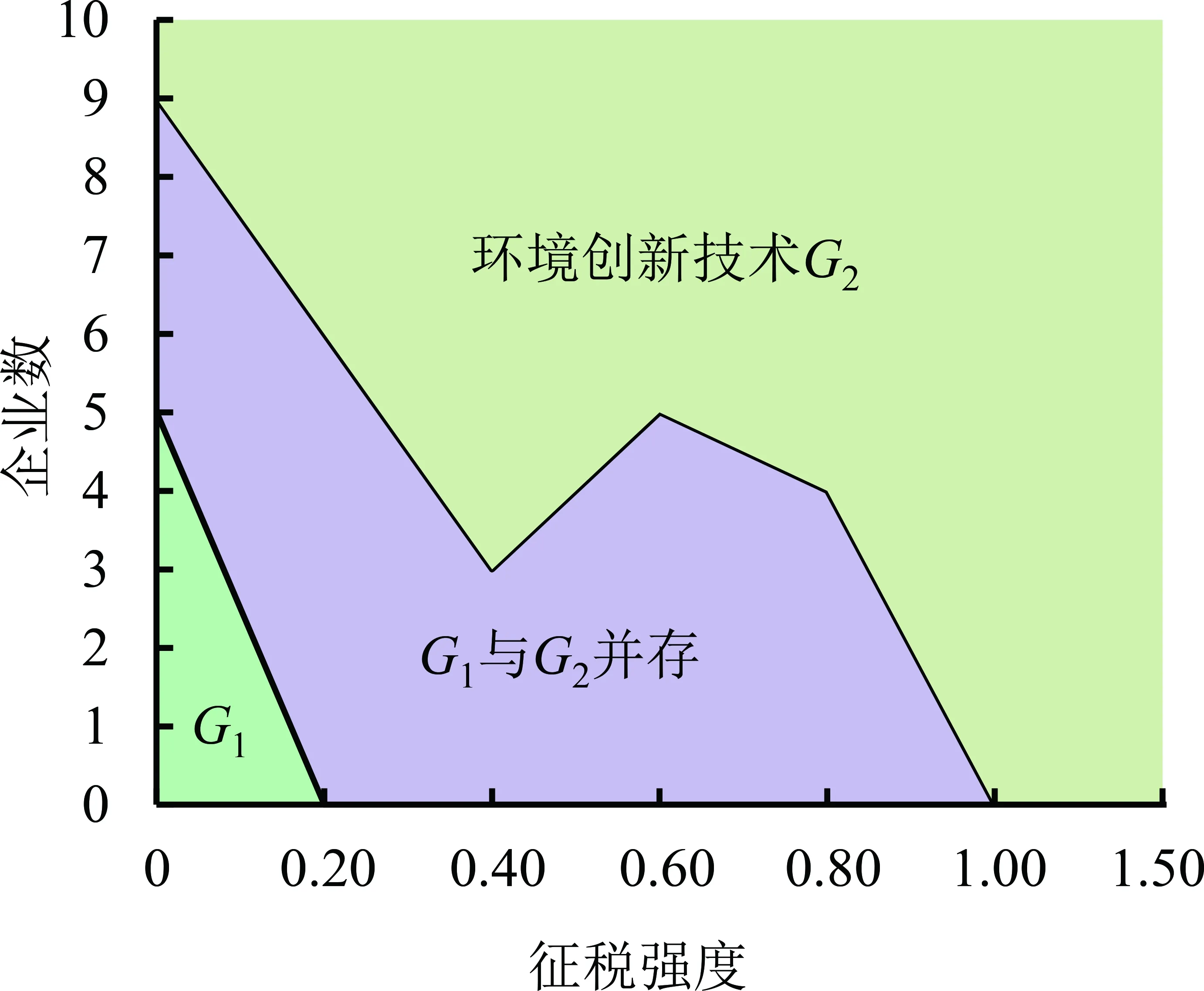

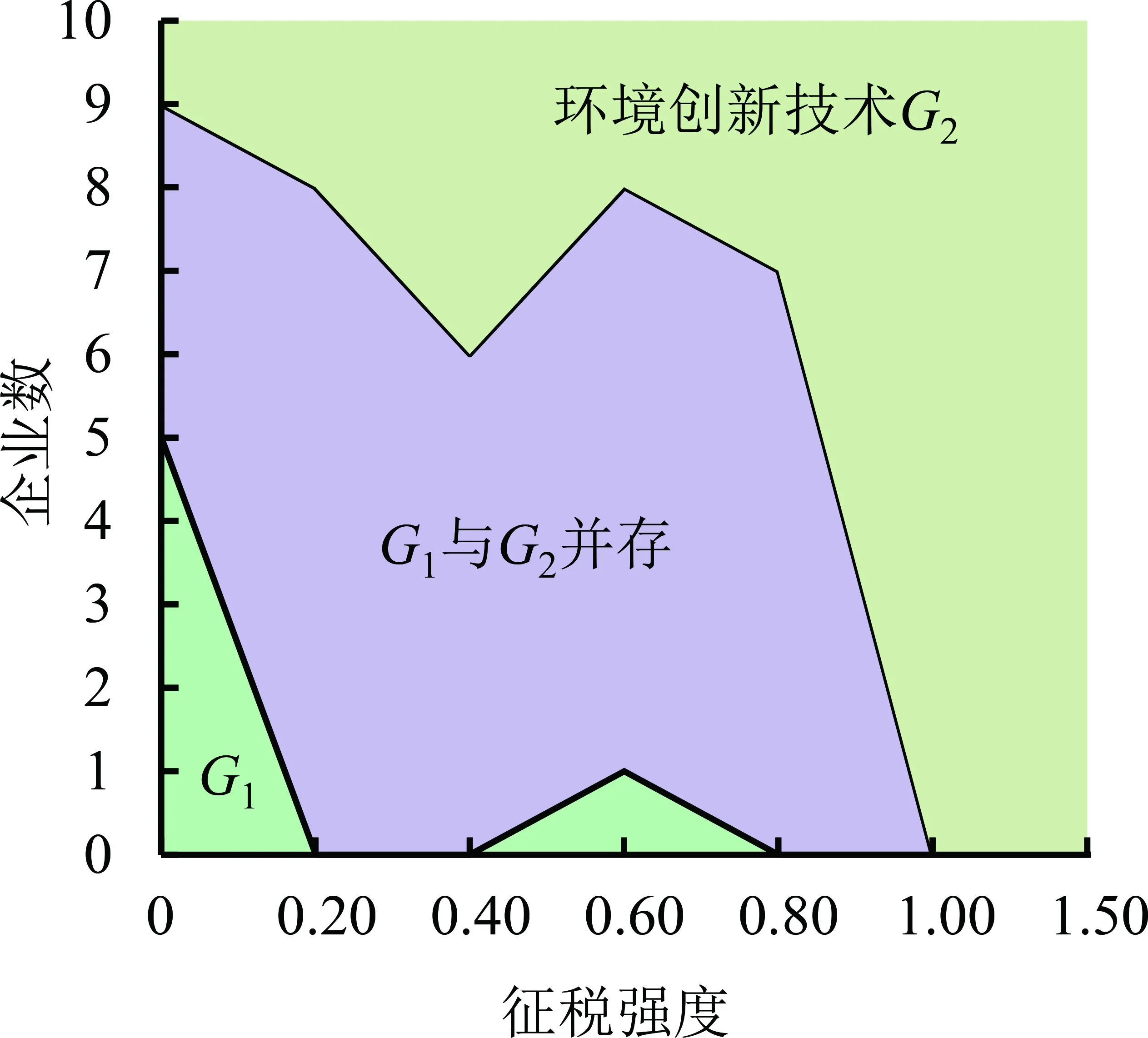

(a)H0情景下企业技术路线 (b)H100情景下企业技术路线

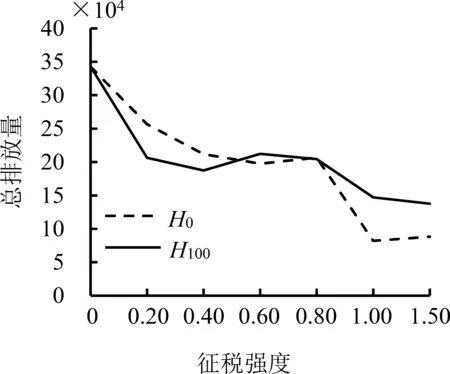

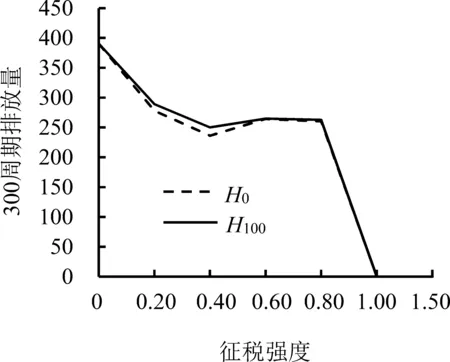

(c)企业总排放量 (d)300周期时企业当期排放量

Πi,t=μ·Ci,t·Qi,t-FC-CO2i,t·Qi,t·f

(17)

其中,f为单位产品单位CO2排放征收的环境税,代表环境税的征收强度(或税率)。

当f分别为0、0.20、0.40、0.60、0.80、1.00和1.50,环境税实施时机分别为系统开始阶段(H0)和某中间阶段(H100)时,其他参数设置与基本情景相同(此时f=0,即基本情景O),系统运行300周期,模拟结果见图4。

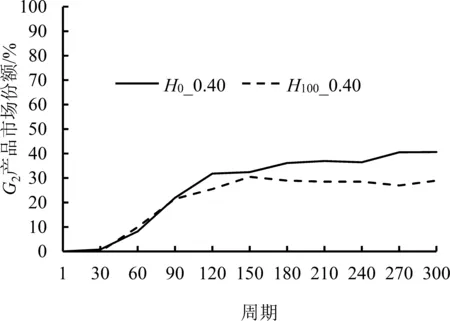

由图4(a)和图4(b)可知,采纳环境创新技术的企业数量随环境税征收强度增加,而由图4(c)和图4(d)可知,随着征收强度的增大,企业总排放量和300周期的当期排放量呈下降趋势,并当征收强度大于0.80后,排放量急剧下降;由图4(a)和图4(b)可知,当征收强度达到1.00时,所有企业均采纳环境创新技术;由图4(c)可知,当征收强度小于或等于0.60时,CO2排放量虽小于未征收环境税(图中征税强度为0)时的情景,但在0.20~0.80时排放量随征收强度变化不大;对比两种环境税征收时机,从图4(a)、图4(b)和图4(d)可知,征收强度大于0.80时,两类情景下的企业技术路线和300周期当期排放量均差别不大,但图4(c)显示,总排放量H0情景小于H100情景;而征收强度小于1.00时,虽然图4(d)显示两类情景下300周期当期企业排放量差别不大,但H0情景下有更多企业最终选择环境创新技术;不过意外的是,图4(c)中总排放量在征收强度小于0.60时H0>H100,即早期采用环境税情景下的总排放量反而高于100周期后才开始施行环境税情景下的总排放量。为进一步分析原因,选取征收强度为0.40时,对比H0和H100下各周期G2技术产品所占市场份额,见图5。

图5 环境税0.40下G2技术产品市场占有率Figure 5 Market Share of G2under Environmental Tax of 0.40

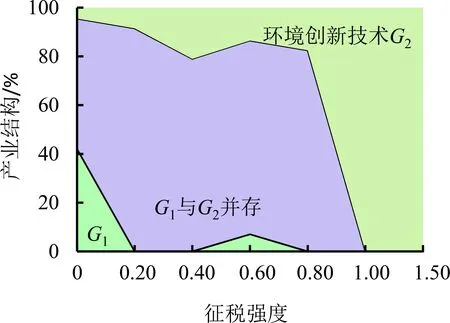

(a)300周期时累计淘汰企业 (b)市场集中度

(c)H0情景下产业结构 (d)H100情景下产业结构

由图5可知,H0和H100情景下G2技术产品市场占有率差别不大,均小于40%,也就是说,更多的企业选择传统技术进行生产。然而,在H0情景下,由于环境税征收降低了企业技术改造的投入,在不采用环境创新技术的情况下,企业实际上是在花钱买污染,因而图4(c)中早期开始征收环境税的H0情景总排放量反而大于100周期后才开始征收环境税的H100情景。可见,只有当环境税强度达到一定水平,才能促使企业积极选择环境创新技术,真正实现减排的目标。

4.2 环境税影响下的产业演化分析

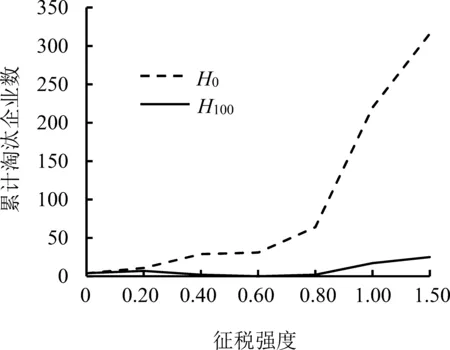

通过4.1的分析可知,只有高强度的环境税才能真正推动企业采纳环境创新技术,但过高的环境税会加重企业负担,并导致企业面临生存危机。不同情景下企业生存状况及环境创新技术产业演化结果见图6。

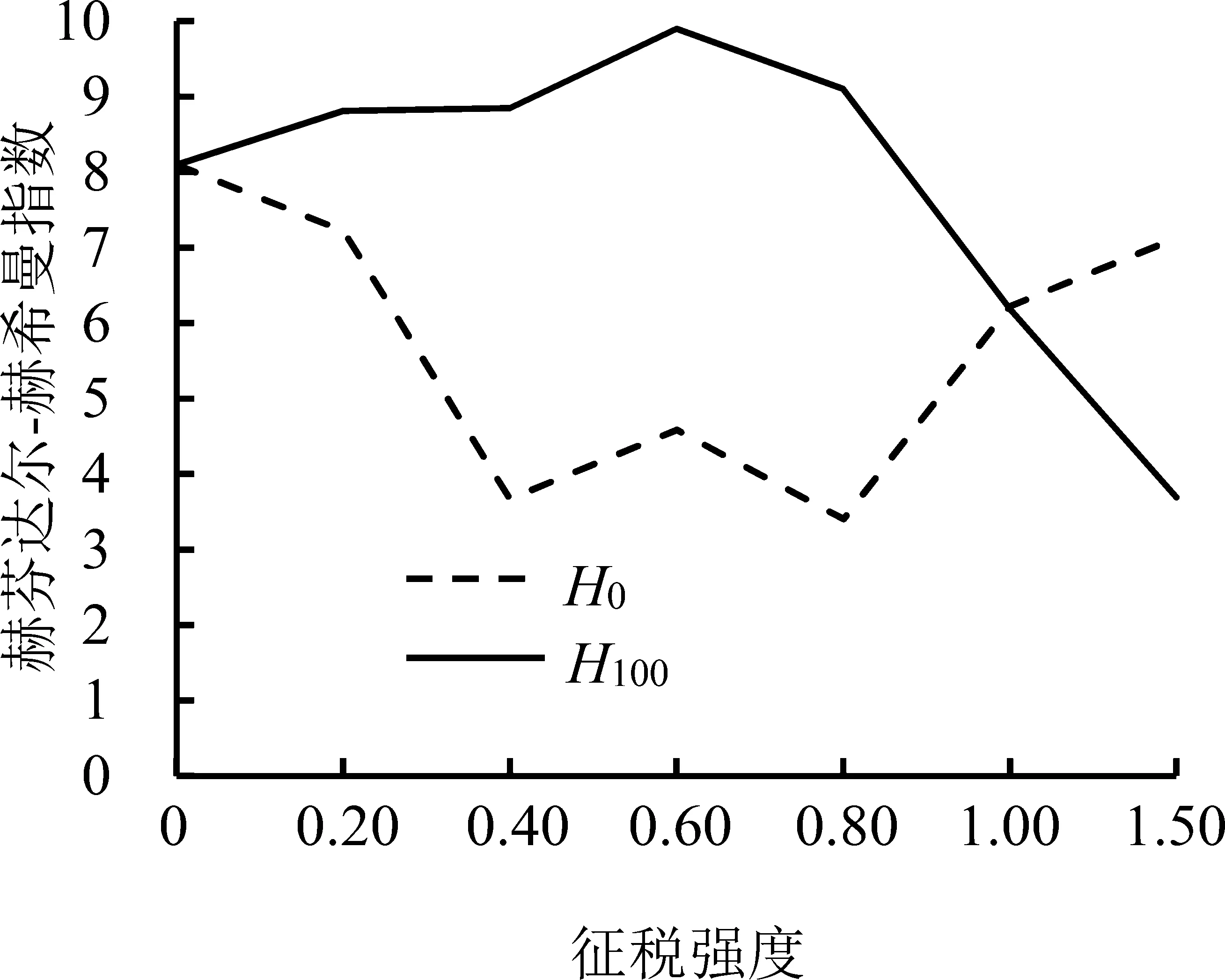

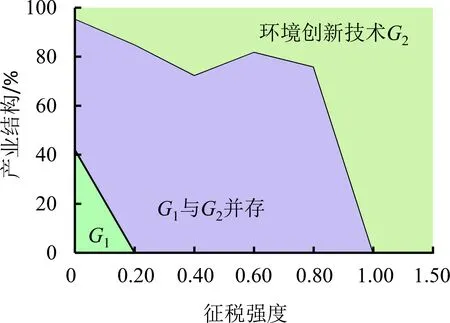

由图6(a)可知,在H0情景下,当环境税强度大于0.80时,累计被淘汰企业大量增加,表明环境税的强度已超出企业的承受能力;在H100情景下,环境税强度的增加对累计淘汰企业数量影响不大。这是由于H0情景下,征收高额环境税虽然能够促使企业采纳环境创新技术,但由于环境创新技术不成熟,市场竞争力差,因此大量先期采纳环境创新技术的企业被淘汰。现实场景中,这势必损害企业环境技术创新的积极性,且增加产业风险,难以出现模拟中大量后续企业进入的情况,也难以出现最终环境创新技术完全扩散的情景。由图6(b)可知,环境税强度在0.40~0.80之间时,H0情景下市场集中度(以赫芬达尔-赫希曼指数的倒数衡量)提高,出现少量企业垄断市场的局面,且由图6(c)可知,垄断企业为采用组合技术(G1/G2)的企业,而完全采纳环境创新技术的企业数量尽管已超过半数(图4(a)),但所占市场份额较低,企业生存状况欠佳,面临被“挤出”的风险。而由图6(b)可知,H100情景下,环境税强度大于1.00时,才出现垄断局面,而由图6(d)可知,垄断企业全部采用环境创新技术。也就是说,环境创新技术获得成功扩散。

(a)O情景下各周期企业累计利润变化情况

(b)H100_1.00情景下各周期企业累计利润变化情况

可见,环境税政策的实施时机对于产业向环境创新技术方向演化起着关键作用。当以促进企业环境创新技术采纳为前提时,应该选择环境创新技术较成熟时推出环境税,且环境税需要达到一定强度才能真正发挥作用。综合分析对不同情景的模拟,由图4(b)可知,H100_1.00情景下征税强度为1.00时全部企业采用G2技术;由图4(d)可知,该情景下排放量最低;由图6(d)可知,该情景下产业结构为绿色;由图6(a)可知,此时淘汰率也不高。所以,H100_1.00是最优选择,能够有效促进环境创新技术扩散,降低CO2排放。

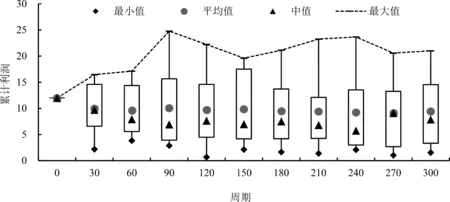

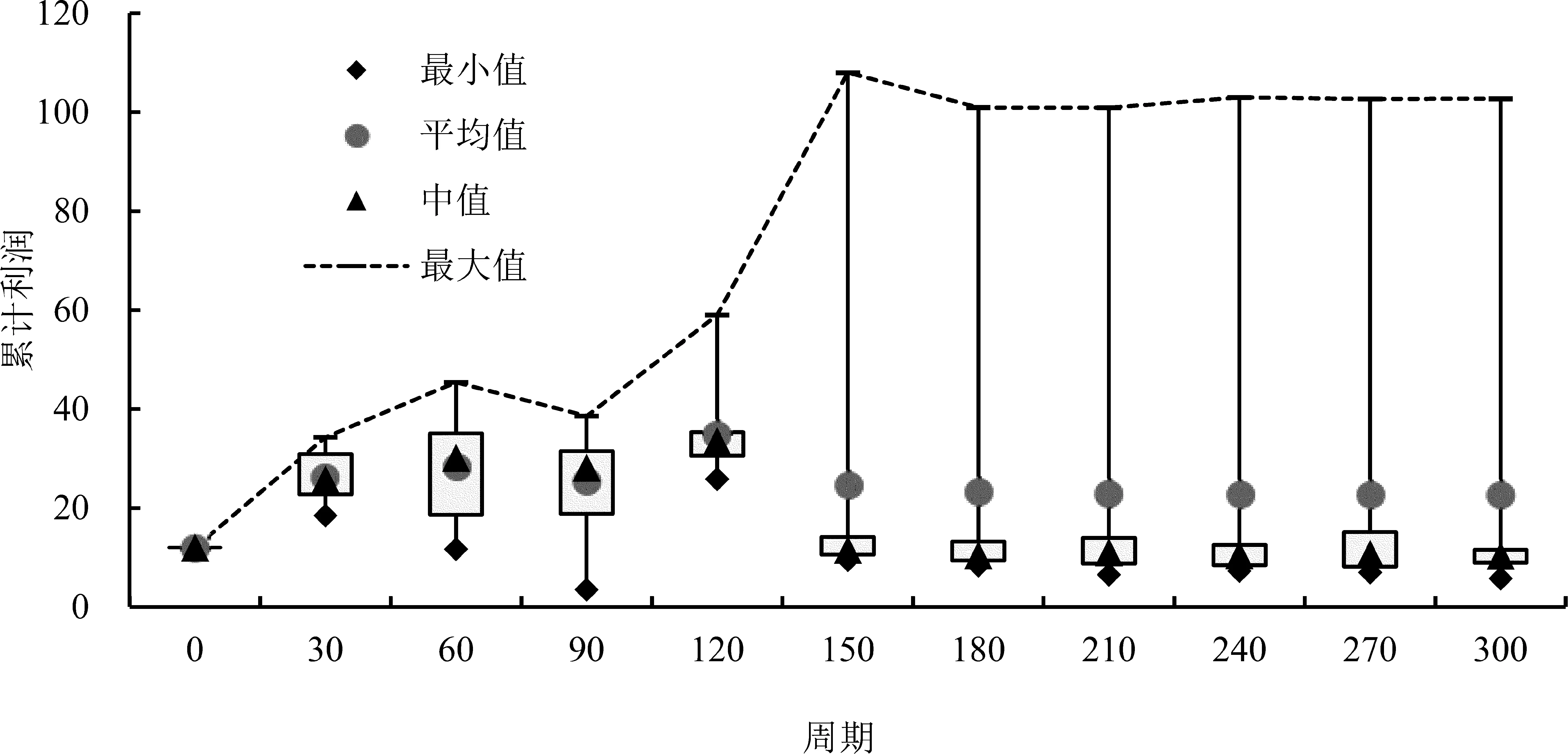

4.3 最优情景下企业经济效益分析

根据上述分析,环境创新技术发展到一定阶段后,较强的环境税情景H100_1.0在产业转型升级和减排方面最优。对比无环境税的O情景和H100_1.00情景下各周期企业累计利润变化情况,见图7。

由图7可知,O情景下企业各周期平均累计收益基本在10左右,而H100_1.00情景下,尽管企业间收益差距拉大,但平均累计收益大于20。也就是说,环境税的征收使企业累计收益大幅提高,这也在一定程度上验证了波特假说,即企业通过创新补偿,获得了环境绩效和经济绩效的双赢。

5 结论

本研究运用社会科学计算实验方法,模拟环境税征收不同情景下企业环境创新行为的动态选择过程,并分析不同情景下企业排放水平和经济效益的变化。模拟实验从征收时机和税率设置两个维度探讨环境税对企业环境技术创新行为选择以及对企业环境效益和经济效益的短期和长期影响,并分析环境税与产业演化的关系。研究结果表明,较高的环境税率对企业环境技术创新行为具有促进作用,并能够促使企业向环境创新技术转型。但在环境创新技术尚不成熟时,盲目的技术转换会增加企业经营风险,并损伤企业环境技术创新的积极性,反而阻碍环境创新技术的发展和扩散,不利于减排和经济发展。实验结果为环境技术创新企业和政府管理部门决策者提供了积极的管理启示。

(1)环境创新技术的采纳应考虑技术成熟度。当环境创新技术尚不成熟时,高强度的环境税虽然能促使企业采纳环境创新技术,但早期的少数环境技术创新企业在与传统技术企业的竞争中处于劣势,甚至惨遭淘汰(H0下征收强度大于0.80的情景),这必将影响企业环境技术创新的积极性。因此,制定环境税政策应充分考虑征收企业的行业特点,结合可替代环境创新技术的发展水平,从加大环境创新技术的引进和研发力度入手,积极扶持环境技术创新企业,促使环境创新技术尽快走向成熟。

(2)当可替代环境创新技术成熟时,可选准时机出台较高强度的环境税,通过市场机制和企业间竞争等的协同作用,促使企业主动选择环境创新技术,并实现环境绩效和经济绩效的双赢。环境税征收的强度要能够达到促使企业主动放弃传统技术,否则可能出现企业花钱买污染的状况,一定程度上还会降低企业技术改造的能力,增加总排放量(H0下征收强度小于0.60的情景),与环境税的初衷背道而驰。适当的环境税征收时机和税率设计可以在产业演化中发挥积极作用,通过环境创新技术替代传统技术,可促使产业向绿色经济方向发展。

(3)消费者对环境创新技术的选择会直接影响系统的演化结果,在征收环境税的同时,可通过对环境技术创新产品补贴等方式,降低产品成本,提高消费者对环境技术创新产品的选择概率。同时,随着消费者环保意识水平的提高,可以通过增加信息披露力度的方式,降低消费者与企业的信息不对称程度,引导消费者主动选择环境友好产品。

本研究尚存在不足,需要在后续研究中进一步深入。①本实验假设系统初始阶段企业规模和资金状况相同,没有考虑不同市场结构的情况;②模型设计中,企业进入机制设计时没有考虑产业风险对企业进入意愿的影响;③消费者产品购买决策仅考虑了产品价格、质量、消费习惯和从众效应,没有考虑其对产品环境属性的偏好。

[1]张红凤,周峰,杨慧,等.环境保护与经济发展双赢的规制绩效实证分析.经济研究,2009,44(3):14-26.

ZHANG Hongfeng,ZHOU Feng,YANG Hui,et al.Regulation performance of the win-win of environmental protection and economic development.EconomicResearchJournal,2009,44(3):14-26.(in Chinese)

[2]陈诗一.边际减排成本与中国环境税改革.中国社会科学,2011(3):85-100.

CHEN Shiyi.Marginal abatement cost and environmental tax reform in China.SocialSciencesinChina,2011(3):85-100.(in Chinese)

[3]DENISON E F.Accounting for slower economic growth:the United States in the 1970s.SouthernEconomicJournal,1981,47(4):1191-1193.

[4]GOLLOP F M,ROBERTS M J.Environmental regulations and productivity growth:the case of Fossil-fueled electric power generation.JournalofPoliticalEconomy,1983,91(4):654-674.

[5]GRAY W B.The cost of regulation:OSHA,EPA and the productivity slowdown.TheAmericanEconomicReview,1987,77(5):998-1006.

[6]PORTER M E.America′s green strategy.ScientificAmercian,1991,264(4):168.

[7]PORTER M E,VAN DER LINDE C.Green and competitive:ending the stalemate.HarvardBusinessReview,1995,73(5):120-134.

[8]张成,陆旸,郭路,等.环境规制强度与生产技术进步.经济研究,2011,46(2):113-124.

ZHANG Cheng,LU Yang,GUO Lu,et al.The intensity of environmental regulation and technological progress of production.EconomicsResearchJournal,2011,46(2):113-124.(in Chinese)

[10] 梁伟,朱孔来,姜巍.环境税的区域节能减排效果及经济影响分析.财经研究,2014,40(1):40-49.

LIANG Wei,ZHU Konglai,JIANG Wei.The regional energy conservation and emission reduction effect and economic impact of environmental tax.JournalofFinanceandEconomics,2014,40(1):40-49.(in Chinese)

[11] OUESLATI W.Environmental tax reform:short-term versus long-term macroeconomic effects.JournalofMacroeconomics,2014,40:190-201.

[12] ABDULLAH S,MORLEY B.Environmental taxes and economic growth:evidence from panel causality tests.EnergyEconomics,2014,42:27-33.

[13] ASHFORD N A,AYERS C,STONE R F.Using regulation to change the market for innovation.HarvardEnvironmentalLawReview,1985,9(2):419-466.

[14] HAHN R W.Economic prescriptions for environmental problems:how the patient followed the doctor′s orders.JournalofEconomicPerspectives,1989,3(2):95-114.

[15] 许士春,何正霞,龙如银.环境规制对企业绿色技术创新的影响.科研管理,2012,33(6):67-74.

XU Shichun,HE Zhengxia,LONG Ruyin.The effects of environmental regulations on enterprise green technology innovation.ScienceResearchManagement,2012,33(6):67-74.(in Chinese)

[16] BERGEK A,BERGGREN C.The impact of environmental policy instruments on innovation:a review of energy and automotive industry studies.EcologicalEconomics,2014,106:112-123.

[17] VAN VLIET O,DE VRIES B,FAAIJ A,et al.Multi-agent simulation of adoption of alternative fuels.TransportationResearchPartD:TransportandEnvironment,2010,15(6):326-342.

[18] 李洪心,付伯颖.对环境税的一般均衡分析与应用模式探讨.中国人口·资源与环境,2004,14(3):19-22.

LI Hongxin,FU Boying.General equilibrium analysis and application pattern inquiry to environmental taxation.ChinaPopulation,ResourcesandEnvironment,2004,14(3):19-22.(in Chinese)

[19] 刘晔,周志波.完全信息条件下寡占产品市场中的环境税效应研究.中国工业经济,2011(8):5-14.

LIU Ye,ZHOU Zhibo.Studies on effects of environmental taxes under oligopolistic markets with complete information.ChinaIndustrialEconomics,2011(8):5-14.(in Chinese)

[20] 何建武,李善同.节能减排的环境税收政策影响分析.数量经济技术经济研究,2009,26(1):31-44.

HE Jianwu,LI Shantong.The impacts of energy tax and environmental tax on China′s economy.TheJournalofQuantitative&TechnicalEconomics,2009,26(1):31-44.(in Chinese)

[21] LEE C F,LIN S J,LEWIS C,et al.Effects of carbon taxes on different industries by fuzzy goal programming:a case study of the petrochemical related industries,Taiwan.EnergyPolicy,2007,35(8):4051-4058.

[22] LAZER D,PENTLAND A,ADAMIC L,et al.Computational social science.Science,2009,323(5915):721-723.

[23] 盛昭瀚,张维.管理科学研究中的计算实验方法.管理科学学报,2011,14(5):1-10.

SHENG Zhaohan,ZHANG Wei.Computational experiments in management science and research.JournalofManagementSciencesinChina,2011,14(5):1-10.(in Chinese)

[24] 李悦雷,张维,熊熊.最小报价单位对市场流动性影响的计算实验研究.管理科学,2012,25(1):92-98.

LI Yuelei,ZHANG Wei,XIONG Xiong.Impact of tick size on market liquidity by agent-based modeling approach.JournalofManagementScience,2012,25(1):92-98.

[25] RIXEN M,WEIGAND J.Agent-based simulation of policy induced diffusion of smart meters.TechnologicalForecasting&SocialChange,2014,85:153-167.

[26] 吴术,李心丹,张兵.基于计算实验的卖空交易对股票市场的影响研究.管理科学,2013,26(4):70-78.

WU Shu,LI Xindan,ZHANG Bing.Impacts of short sale on stock market based on computational experiment.JournalofManagementScience,2013,26(4):70-78.

[27] LOPOLITO A,MORONE P,TAYLOR R.Emerging innovation niches:an agent based model.ResearchPolicy,2013,42(6/7):1225-1238.

[28] 孙晓华,郭少蓉.新技术、异质性偏好与产业演化.系统工程学报,2014,29(3):334-342.

SUN Xiaohua,GUO Shaorong.Heterogeneity preferences,new technology and evolution of industry.JournalofSystemsEngineering,2014,29(3):334-342.(in Chinese)

[29] 赵爱武,杜建国,关洪军.基于计算实验的有限理性消费者绿色购买行为.系统工程理论与实践,2015,35(1):95-102.

ZHAO Aiwu,DU Jianguo,GUAN Hongjun.Green purchase behavior of bounded rational consumers based on computational experiments.SystemsEngineering-Theory&Practice,2015,35(1):95-102.(in Chinese)

[30] AFAROUI N,BROUILLAT E,JEAN M S.Policy design and technological substitution:investigating the REACH regulation in an agent-based model.EcologicalEconomics,2014,107:347-365.

[31] 刘小峰,盛昭瀚,杜建国.产品竞争与顾客选择下的清洁生产技术演化模型.管理科学,2013,26(6):25-34.

LIU Xiaofeng,SHENG Zhaohan,DU Jianguo.Evolutionary model of cleaner production technologies under product competition and consumer choice.JournalofManagementScience,2013,26(6):25-34.(in Chinese)

[32] ZEPPINI P,FRENKEN K,KUPERS R.Thresholds models of technological transitions.EnvironmentalInnovationandSocietalTransitions,2014,11:54-70.

SimulationofEnterpriseEnvironmentalTechnologyInnovationGiventheContextofEnvironmentalTax

ZHAO Aiwu1,DU Jianguo1,GUAN Hongjun2

1 School of Management, Jiangsu University, Zhenjiang 212013, China 2 School of Management Science and Engineering, Shandong University of Finance and Economics, Ji′nan 250014, China

Enterprise environmental technology innovation is the key to solve the problem of sustainable economic development and environmental sustainability. In order to improve both environmental performance and economical performance, environmental tax should be designed to induce enterprise environmental technology innovation.

With regard to the incentive effect of environmental tax on enterprise environmental technology innovation, scholars have made different conclusions based on different scenarios hypothesis, research samples, analytic methods and experimental models. On the one hand, environmental tax can stimulate enterprises to actively carry out environmental technology innovation. By the innovation compensation mechanism, enterprises can improve both economic performance and environmental performance. On the other hand, environmental tax will increase the cost of enterprises and weaken their innovation abilities. The effects of environmental tax on enterprise environmental technology innovation is a dynamic, evolutionary process. It is difficult to fully understand the influence mechanism of environmental tax on enterprise environmental technology innovation behavior by simply relying on empirical or mathematical methods.

This research is based on computational experimental method in social science and takes into account the complex and changing market to study the environmental technology innovation behavior. First of all, key factors and their transmission mechanism are identified and verified. Then, individual characteristics, behaviors and rules are described as the “function” of individual and its circumstance using mathematical methods. Further, a dynamic enterprise environmental technology innovation adoption model is built and the corresponding computer system is employed to simulate the evolution of enterprise technology innovation given the context of different customer choice, product competition and environmental tax scenarios. The model is employed to explore the impacts of timing and intensity of environmental tax on enterprise environmental performance and economic benefit. The experimental results show that the synergistic effects of market mechanism, enterprise competition and environmental tax can promote enterprises to adopt environmental innovational technology when the tax rate is high enough and the alternative environmental technology innovation reaches a certain level. This would reduce emissions yet improve economic benefits, and promote the industry to become green and sustainable. Meanwhile, the timing of the implementation of environmental tax policy plays a key role in the evolution of an industry to environmental technology innovation. It is related to the development level of environmental innovational technology. On the contrary, when the environmental tax is quite low, enterprises may “buy” pollution, though this is not the original intention of environmental tax.

This model can be used as a reference tool to test environmental tax by changing relative simulation parameters, and to observe the evolution of enterprise environmental technology innovation behaviors and its performance.

environmental technology innovation;environmental tax;computational experiment;economical performance;environmental performance

Date:March 24th, 2015

DateNovember 18th, 2015

FundedProject:Supported by the National Natural Science Foundation of China(71171099,71471076,71201071), Joint Research of the NSFC-NRF Scientific Cooperation Program(71411140250), the Humanities and Social Science Planning Foundation of Education Ministry(14YJAZH025) and the Shandong Natural Science Foundation(ZR2013GM003)

Biography:ZHAO Aiwu, doctor in engineering, currently works as a lecturer in the School of Management at Jiangsu University. Her research interests include modeling of complex system and computational experiment in social science. Her research works have been published in theSystemEngineering-Theory&Practice,ChineseJournalofManagementScience, andJournalofIntelligent&FuzzySystems. E-mail:aiwuzh@126.com

DU Jianguo, doctor in management, is a professor in the School of Management at Jiangsu University. His research interests include theory and methodology of complex system. His research works have been published in theJournalofManagementScienceinChina,SystemEngineering-Theory&Practice, andJournalofSystem&Management. E-mail:jgdu2005@126.com

GUAN Hongjun, doctor in engineering, is a professor in the School of Management Science and Engineering at Shandong University of Finance and Economics. His research interests include theory and methodology of management science, e-commerce. His research works have been published in theSystemEngineering-Theory&Practice,ChineseJournalofManagementScience, andJournalofIntelligent&FuzzySystems. E-mail:jjxyghj@126.com

F273.1

A

10.3969/j.issn.1672-0334.2016.01.004

1672-0334(2016)01-0040-13

2015-03-24修返日期2015-11-18

国家自然科学基金(71171099,71471076,71201071);国家自然科学基金中韩国际合作与交流项目(71411140250);教育部人文社会科学研究规划项目(14YJAZH025);山东省自然科学基金(ZR2013GM003)

赵爱武,工学博士,江苏大学管理学院讲师,研究方向为复杂系统建模与社会科学计算实验,曾在《系统工程理论与实践》《中国管理科学》和《Journal of Intelligent & Fuzzy Systems》等杂志发表论文,E-mail:aiwuzh@126.com

杜建国,管理学博士,江苏大学管理学院教授,研究方向为复杂系统理论与方法,曾在《管理科学学报》《系统工程理论与实践》和《系统管理学报》等杂志发表论文,E-mail:djg@ujs. edu.cn

关洪军,工学博士,山东财经大学管理科学与工程学院教授,研究方向为管理科学理论与方法、电子商务等,曾在《系统工程理论与实践》《中国管理科学》和《Journal of Intelligent & Fuzzy Systems》等杂志发表论文,E-mail: jjxyghj@126.com

□

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07

劳动保护(2019年3期)2019-05-16

中国化妆品(2018年8期)2018-12-06

小天使·一年级语数英综合(2018年5期)2018-06-22

瞭望东方周刊(2017年34期)2017-09-13

小天使·一年级语数英综合(2017年3期)2017-04-25

特别文摘(2016年8期)2016-05-04

小天使·一年级语数英综合(2015年8期)2015-07-06

都市丽人(2015年2期)2015-03-20

领导文萃(2015年2期)2015-01-21